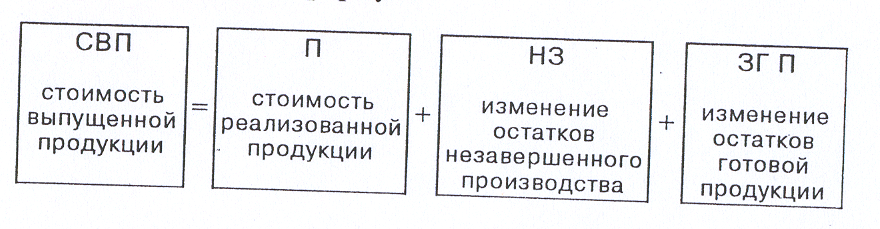

§5. Оценка стоимости выпущенной продукции

Оценка стоимости выпушенной продукции проводится на основе данных о стоимости реализованной продукции, изменениях стоимости незавершенного производства и запасов готовой продукции по следующий формуле:

Основным принципом оценки рыночного выпуска товаров и услуг является использование рыночных цен, установившихся в период, к которому относится производство продукции.

При срочных контрактах (форвардных, фьючерсных, опционных) оценка продукции производится по цене, зафиксированной в момент сделки.

Если продукция реализуется сразу (без поступления в запасы), то ее стоимость определяется по цене, действовавшей на момент производства. При реализации продукции, хранившейся на складе, цена ее реализации может значительно отличаться от цены на момент ее производства, особенно в периоды высокой инфляции. В этом случае оценка выпуска будет включать так называемую холдинговую, или инвентарную, прибыль, образовавшуюся за счет изменения стоимости продукции в результате изменения цен за время ее нахождения в запасах).

Схема расчета изменения стоимости запасов в средних ценах отчетного периода (AS) выглядит следующим образом:

1) определяется стоимость запасов на начало и конец отчетного периода в ценах базисного периода;

2) рассчитывается стоимость запасов на начало и конец отчетного периода в средних ценах отчетного периода;

3) определяется изменения стоимости запасов за отчетный период в средних ценах этого периода.

Ниже приведена формула расчета изменения стоимости запасов в средних ценах отчетного периода, отражающая все этапы этого расчета:

Следует обратить внимание на то, что все индексы должны быть рассчитаны к одному и тому же базисному периоду.

Для расчетов используются индексы цен производителей в соответствующих отраслях. При выборе периода, к которому должны относиться эти индексы, важно учитывать время нахождения продукции в запасах. Его устанавливают расчетным путем, приравнивая время нахождения в запасах ко времени продолжительности одного оборота запасов незавершенного производства и готовой продукции по формуле:

![]()

Существуют два варианта расчета изменения запасов незавершенного производства и готовой продукции:

1) по данным годовых отчетов о запасах на начало и конец года;

2) по данным квартальной отчетности о запасах на конец квартала.

При использовании данных годовых отчетов изменение запасов незавершенного производства и готовой продукции в средних ценах отчетного периода определяется как разность между стоимостью запасов на конец и начало года, оцененных в средних ценах года.

Средний индекс цен за отчетный год рассчитывается следующим образом:

![]()

Предположим, что в качестве базисного периода взят декабрь предыдущего года (п.г.). В этом случае

![]()

В этой формуле индексы всех месяцев 1р, кроме января, исчисляются путём перемножения цепных индексов. Например, индекс цен февраля к декабрю предыдущего года определяется путем умножения цепных месячных индексов цен: индекса цен января к декабрю предыдущего года на индекс цен февраля к январю. Индекс цен марта к декабрю предыдущего года определяется путем умножения индекса цен февраля к декабрю предыдущего года на индекс цен марта к февралю. Аналогично рассчитываются все другие индексы, кончая индексом цен ноября к декабрю предыдущего года. Индекс цен декабря отчетного года к декабрю предыдущего известен.

Если предположить, что срок пребывания продукции в запасах составляет один месяц, то на начало года в запасах находится продукция, произведенная в декабре предыдущего года, а на конец года — продукция, произведенная в декабре отчетного года.

8. Международная торговля

Внешняя торговля представляет собой отрасль экономики, функции которой заключаются в купле-продаже товаров и услуг за рубежом. Моментом купли-продажи товаров является пересечение ими таможенных границ страны. Внешняя торговля является основным источником валюты для всех стран мира и обеспечивает потребности стран в товарах или услугах, которые они не производят сами, или производство которых нерентабельно по сравнению с другими странами.

Объектом наблюдения статистики внешней торговли является совокупность экспортированных и импортированных товаров.

Экспорт товаров — это коммерческие операции с товарами, уменьшающие материальные ресурсы страны.

Экспорт состоит из товаров отечественного производства и реэкспортных товаров (ввезенных в страну, а затем вывезенных за границу без переработки). К товарам отечественного производства относятся произведенные, выращенные или добытые в стране товары, а также товары иностранного происхождения, ввезенные из-за границы и подвергшиеся существенной переработке, изменившей их основные качества или технологические характеристики. Экспортная операция может выступать в форме коммерческой сделки, поставок в счет соглашений, прямого товарообмена и др.

Импорт товаров — это ввоз товаров на экономическую территорию страны, который увеличивает ее материальные ценности.

К импорту относятся товары, ввезенные в страну для потребления в национальном хозяйстве, для реэкспорта (т.е. последующего вывоза), а также закупаемые отечественными организациями за границей для собственного потребления. Импортная операция может выступать в форме коммерческой сделки, поставок в счет соглашений, прямого товарообмена и других видов поставок.

Перечень импортируемых и экспортируемых товаров.

К товарам, учитываемым как категория экспорта или импорта, относятся:

• немонетарное золото и серебро, которые не выступают в качестве платежного средства;

• товары, поставляемые в счет взносов в фонд технической помощи ООН, в качестве даров, безвозмездной помощи и т. п.;

• электрическая энергия, вода, поставка товаров по трубопроводам (нефть, газ);

• бункерное топливо, горючее, продовольствие и материалы, проданные для иностранных судов, самолетов и грузовых автомобилей и соответственно купленные для отечественных судов, самолетов и грузовых автомобилей за границей;

• товары, арендуемые на срок один год и более (учитываются по полной стоимости арендуемого товара на момент поставки);

• реэкспортные товары с завозом в страну;

• товары, вывезенные (ввезенные) в счет уставного фонда совместных предприятий;

• товары, проданные (купленные) через консигнаторов независимо от времени вывоза и ввоза;

• товары, проданные (купленные) на ярмарках, выставках и т. п., проводимых на территории страны и за границей, независимо от времени вывоза и ввоза товаров;

• улов рыбы и других морских продуктов, проданных (купленных) в нейтральных и иностранных водах (на условиях концессий);

• кино- и телефильмы, вывезенные (ввезенные), включая оплату лицензий;

• ценные бумаги, банкноты и монеты, не находящиеся в обращении (учитываются по их коммерческой стоимости);

• товары, вывезенные (ввезенные) с целью их переработки;

• товары, купленные по контрактам организаций данной страны, осуществляющих экспортно-импортные операции, для потребления организациями за границей, и соответственно товары, проданные по контрактам для потребления иностранными организациями в стране;

• почтовые отправления личного характера по оценочной стоимости (стоимость, указанная на посылке) свыше тысячи инвалютных рублей;

• товары конфискованные импортные;

• товары, вывезенные (ввезенные) на условиях возврата одноименных товаров по истечении определенного срока (товарная ссуда).

Не включаются в экспорт (импорт):

• монетарное золото;

• ценные бумаги, банкноты и монеты, находящиеся в обращении;

• транзит иностранных товаров через территорию страны;

• реэкспортные товары без завоза в страну (косвенный реэкспорт);

• товары, вывозимые и соответственно ввозимые временно, в частности товары, предназначенные для выставок, ярмарок, временный вывоз и ввоз животных для участия в скачках, бегах и т. д.; вывоз за границу отечественных кино- и телефильмов для проката и возврат их в страну; ввоз из-за границы иностранных кино- и телефильмов для проката и обратный их вывоз; вывоз и ввоз товаров, служащих в качестве торговых образцов;

• временный вывоз и ввоз за границу возвратной (обратной) тары, контейнеров и транспортных средств и возврат их из-за границы;

• улов рыбы и других морских продуктов, который был произведен в нейтральных и иностранных водах (на условиях концессий), кроме проданных с судов или переданных в оплату за концессии;

• личный багаж пассажиров, предметы (служебные и личные), предназначенные для посольств, дипломатических миссий, консульств, торгпредств и других организаций за границей (движение товаров между страной и ее организациями за границей считается как движение товаров внутри страны);

• товары, арендуемые на срок менее одного года;

• транспортные средства и оборудование, отправляемые для ремонта и возвращаемые после ремонта;

• товары, вывезенные (ввезенные) в счет гарантийных сумм, предоставляемых поставщиками;

• товары, изготовляемые для экспорта, но проданные отечественным организациям на имеющиеся у них собственные валютные средства;

• товары, проданные иностранным покупателям (посольствам, консульствам, торгпредствам), находящимся на территории страны, через оптовую и розничную торговлю за иностранную валюту;

• услуги материального и нематериального характера;

• товары, продаваемые (покупаемые) внутри страны совместными предприятиями и организациями;

• товары, перемещаемые в свободную зону (из свободной зоны) в пределах государственной границы страны.

Как видно из приведенного списка, услуги материального и нематериального характера не входят в экспорт и импорт товаров. В этой связи встает проблема разграничения понятий «услуга» и «товар». Международные организации (ООН, ЕЭС, МВФ и др.) рекомендуют использовать следующий критерий: если предмет купли-продажи проходит через таможню, то это — товар, если не проходит, то это — услуга. То есть товар можно произвести и перевезти, а услуга потребляется там, где она производится.

Учет факта экспорта и импорта товаров ведется по моменту перевоза товаров через государственную границу, т. е. по дате, выставляемой таможней на грузовой таможенной декларации, разрешающей вывоз или ввоз товаров.

9. Внешнеторговый оборот и торговый баланс.

Наиболее общими характеристиками внешней торговли являются показатели внешнеторгового оборота и сальдо торгового баланса.

В масштабе одной страны внешнеторговый оборот — это сумма стоимости экспорта и импорта страны за определенный период.

Сальдо торгового баланса представляет собой разницу между ценностью экспорта и импорта страны за определенный период (обычно за год). Если соотношение складывается в пользу экспорта, то торговый баланс является активным, а сальдо положительным; если стоимость импорта превышает стоимость экспорта, то торговый баланс страны пассивный, а его сальдо отрицательное. Равенство стоимости экспорта и импорта называется нетто-балансом.

В масштабах страны статистическая отчетность по количеству и стоимости привозимых и вывозимых товаров составляется ежеквартально, что позволяет изучать движение товаров между странами-контрагентами и контролировать выполнение экспортно-импортных поставок.

Данные количественного учета являются в настоящее время наиболее достоверным показателем объема международного товарооборота, поскольку они не так сильно, как показатели стоимостного учета, зависят от различий в национальных методиках учета.

Большая часть товаров, обращающихся в мировой торговле, измеряется в весовых единицах: в тоннах, центнерах, килограммах, английских фунтах и т. д. При этом товары могут быть учтены весом брутто или весом нетто.

Вес брутто — общий вес товара вместе с тарой внутренней и внешней.

Вес нетто — чистый вес товара без внутренней и внешней тары, за исключением неотъемлемой упаковки, т.е. переходящей с товаром к потребителю. Если из веса брутто вычитают вес такого рода тары по установленным оценочным тарифам, то получают так называемый нетто-легальный вес.

Кроме весовых единиц измерения, являющихся универсальными измерителями, учет товарообменных операций ведется и в специфических единицах измерения, свойственных лишь определенным товарам. Например, торговля обувью ведется в парах, живыми животными — в количестве голов, автомобилями и станками — количеством в штуках и т. д.

Основным измерителем оборота товаров в статистическом учете в России является вес нетто, который применяется в сочетании с принятыми в стране единицами измерения. Показатели веса брутто, в котором производят отгрузку товаров, используется при анализе общего объема перевозок.

Гигантская номенклатура товаров, обращающихся на международных рынках, вызвала необходимость разработки единой товарной классификации внешней торговли. Наличие такой классификации дает возможность объединить все товары в относительно небольшое число товарных групп. Сейчас в мировой торговле используется следующая гармонизированная система описания и кодирования товаров:

Гармонизированная система описания и кодирования товаров

I. Живые животные и продукты животного происхождения.

II. Продукты растительного происхождения.

III. Жиры и масла животного и растительного происхождения, продукты их расщепления, воск.

IV. Готовые пищевые продукты, напитки, табак, уксус, искусственные заменители табака.

V. Минеральные продукты (уголь, нефть, руды и т. д.).

VI. Продукция химической и связанных с ней отраслей.

VII.Пластмассы и изделия из них, каучук, резина.

VIII.Кожа, пушнина, меха, изделия из них, сумки, дорожные принадлежности, шорные изделия.

IX. Древесина и изделия из нее.

X. Бумага, картон, макулатура, древесная мука и целлюлозно-волокнистые полуфабрикаты.

XI. Текстиль и текстильные изделия.

XII. Обувь, головные уборы, зонты, трости, искусственные цветы, перья и изделия из них.

XIII. Изделия из камня, алебастра, гипса, стекла, керамики.

XIV. Жемчуг, драгоценные и полудрагоценные камни.

XV. Черные и цветные металлы, изделия из них.

XVI. Машины, оборудование, электрооборудование, телеаппаратура, звукозаписывающая аппаратура, компьютеры.

XVII. Средства наземного, водного и воздушного транспорта, запчасти и вспомогательное оборудование к ним.

XVIII. Оптические, фото- и киноаппараты, измерительная и контрольная аппаратура, часы, музыкальные инструменты, медицинские инструменты и оборудование.

XIX. Оружие, боеприпасы, запчасти и принадлежности к ним.

XX. Разные готовые изделия, не вошедшие в вышеуказанные группы.

XXI.Произведения искусства, предметы коллекционирования и антиквариат.