2.3. Система регламентації обліку

на національному рівні

2.3.1. Нормативне регулювання

Для кращого розуміння побудови різних національних систем обліку головну роль відіграє вивчення правових аспектів господарської діяльності зарубіжних компаній. '.

Внаслідок розбіжностей економічного, політичного та культурного розвитку правове регулювання кожної країни є дуже своєрідним. Однак взаємозв'язок та взаємний вплив різних правових систем очевидні. Достатньо згадати хоча б прийняття римського приватного права країнами континентальної Європи або зв'язок епохи великих географічних відкриттів з іспанським торговим правом, що проявився, зокрема, у сильному впливі Торгового Кодексу Іспанії на розробку подібних кодексів ряду країн Латинської Америки.

Бухгалтерія розвивалась у відповідь на економічні запити суспільства. До XV століття облік не вважався самостійною наукою, а був своєрідним додатком до торговельної діяльності. Саме в той час він був нерегульованим, тому можна уявити, яким би міг бути сьогодні облік за відсутності державного регулювання.

Системи регулювання бухгалтерського обліку в різних країнах складалися під дією різних факторів, більшість з яких були зумовлені як історичним розвитком, так і взаємним впливом; Тому, порівнюючи ці системи, можна виявити як подібні характеристики, так і суттєві відмінності.

Постановка та ведення фінансового обліку в більшості країн належить до компетенції самого підприємства. Однак, принципи і правила такого ведення обліку та складання звітності регулюються або національним законодавством, або національними загальноприйнятими стандартами, розробленими професійними організаціями бухгалтерів. Потреба регулювання зумовлена необхідністю отримання об'єктивної та змістовної інформації для прийняття обґрунтованих рішень різними групами користувачів.

Практика ведення бухгалтерського обліку в країнах визначається національними особливостями регулювання господарських процесів, які деякі країни закріплюють в самій детальній формі в спеціальних законах. У Німеччині - прийняті директивні закони, у Франції - норми, в США-Загальноприйняті принципи обліку - ЗПБО, у Великобританії - Закон про компанії, Положення зі стандартної облікової практики - ПСОП та ряд інших документів, які інколи називають Загальноприйнятою практикою обліку, в Іспанії - Торговий кодекс, Закон про акціонерні товариства, ^Загальний план бухгалтерського обліку, у Венесуелі - Закон про практику обліку та Комерційний кодекс тощо.

-68-

Розділ 2. Система бухгалтерського обліку: національний аспект

Джерелом торгового та бухгалтерського законодавства Японії виступає Торговий кодекс 1899 p., побудований за німецьким Торговим кодексом, який регламентує багато положень, пов'язаних із цінними паперами, правовим статусом юридичних осіб (торговельних товариств), організацією та веденням бухгалтерської роботи. Вплив англо-американського права проявився у Законі про довірчу власність (1923 р.), акціонерному законодавстві (1951 р.) та антитрестовому Законі Японії (1947-1953 pp.).

Застосування бухгалтерського обліку залежить від способів регулювання, які використовує та чи інша система. Історично відомі чотири способи регулювання: шляхом банкрутства; через державне "планування" (в тому числі й оподаткування); впливом на біржову діяльність і роботою банків. Жодна країна, жодна економіка не використовує виключно один спосіб регулювання, але в різні історичні періоди певні способи виступають домінуючими, тим самим визначаючи той чи інший тип бухгалтерського обліку.

Як вже зазначалось вище, існують два види регулювання принципів обліку та звітності в різних країнах світу: професійне самоврядування та законодавче регулювання.

Професіонали-бухгалтери іноді відіграють домінуючу роль у встановленні стандартів обліку і звітності. Це притаманне США, Великобританії та тим країнам, які повністю або частково запозичили принципи обліку і звітності однієї з цих країн. Однак, в більшості випадків, принципи обліку та фінансової звітності визначаються законодавчо. Роль законодавства є домінуючою в Континентальній Європі і більшості країн Латинської Америки, хоча ступінь і методи такого регулювання можуть бути різноманітними.

Як правило, виділяють' декілька видів регулювання бухгалтерського обліку.

В кожній країні встановлюється соціальне регулювання бухгалтерського обліку, яке полягає в здійсненні комплексу заходів, за допомогою яких суспільство, використовуючи свої внутрішні можливості, впливає на те чи інше явище, в даному випадку - на бухгалтерський облік. Залежно від застосовуваних способів та цілей впливу, соціальне регулювання бухгалтерського обліку поділяється на такі види: економічне, правове, морально-етичне тощо.

Економічне регулювання бухгалтерського обліку здійснюється за допомогою методичних рекомендацій, роз'яснень з порядку ведення обліку, обміну досвідом. Воно спрямовано, в першу чергу, на одержання корисної інформації для оцінки ефективності діяльності та прийняття управлінських рішень; має ненормативний характер та керується не принципом обов'язковості, а принципом доцільності.

З**

-69-

Бухгалтерський облік у зарубіжних країнах

Правове регулювання бухгалтерського обліку здійснюється державою, яка, діючи в інтересах всього суспільства, встановлює правові норми, окреслюючи межі можливої поведінки суб'єктів. В основу правового регулювання покладено принцип обов'язковості дотримання правових норм.

Взаємодія економічного та правового регулювання проявляється в тому, що підприємство, при здійсненні обліку, вибирає економічно доцільну для себе лінію поведінки, але при цьому змушене рахуватися з правовими нормами, порушення яких може призвести до юридичної відповідальності та, відповідно, до економічних втрат.

Не дивлячись на певні, іноді вельми суттєві розбіжності, бухгалтерське законодавство має схожі тенденції розвитку, в основу яких покладено зростання втручання держави у регулювання економічних процесів.

Регулювання господарської діяльності підприємств може проводитися державними структурами та професійними організаціями.

При класифікації систем правового регулювання бухгалтерської діяльності виділяють наступні моделі регламентації бухгалтерського обліку:

•=> континентальна, з жорсткою регламентацією (країни західної Європи та колишні колонії Франції, Іспанії та Португалії);

=> англо-американська, з найменш жорсткою регламентацією (США, Канада, Великобританія, Японія, Індія та інші англійські колонії);

■=> латиноамериканський, змішаний варіант - у методології переважають рішення англо-американської школи, але вони проводяться за принципами європейської систематизації;

^> колишніх соціалістичних країн, з жорсткою регламентацією.

У ряді класифікацій виділяють окремо британську та американську систему регулювання обліку, а також німецько-датську модель (Данія, Нідерланди, Норвегія, Фінляндія, Швейцарія та Швеція).

Бухгалтерський облік виконує не тільки інформаційні функції для макророзрахунків, але і є складовою частиною всієї податкової та бюджетної системи держави. Тому в багатьох країнах світу методичні вказівки^ з бухгалтерського обліку надає Міністерство фінансів. В деяких країнах цю функцію бере на себе парламент чи незалежні бухгалтерські організації (асоціації, комітети тощо). Правове регулювання бухгалтерського обліку, наприклад, в Німеччині, знаходить відображення в Торговому кодексі та інших законах про оподаткування, у Франції - в Комерційному кодексі, в Італії - в Цивільному кодексі. Директиви з обліку, що застосовуються Європарламентом, є обов'язковими для всіх країн, які входять до Європейського співтовариства.

-70-

Розділ 2. Система бухгалтерського обліку: національний аспект

мггт пгш—п "g^^^M»"

Морально-етичне регулювання охоплює всі сфери суспільного життя, в тому числі і бухгалтерський облік. Низка суспільних відносин, урегульованих правом, оцінюється і з точки зору моралі. Однак, якщо норми права закріплено державою, то моральні норми та принципи існують в підсвідомості людей, в громадській думці, знаходять відображення в творах літератури, мистецтва, засобах масової інформації. В ряді країн прийняті етичні "стандарти" поведінки аудиторів та бухгалтерів, які, звичайно, не можуть розглядатись як нормативно-правові акти, що носять примусовий характер. їх вплив спрямовано, передусім, на підсвідомість людей, розраховано на силу громадської думки.

Джерела владних повноважень при регулюванні бухгалтерського обліку на національному рівні можуть включати наступні документи.

Документи законодавчих органів. Вони можуть називатися: "Закон про діяльність компаній", "Закон про бухгалтерський облік та звітність", або, в тих країнах, де вирішальну роль відіграє податкове законодавство, що домінує над бухгалтерією, - "Закон про податки". В деяких країнах, наприклад, у Швеції, до всіх структур, що подають бухгалтерську звітність, застосовується єдиний "Закон про бухгалтерський облік та звітність". В інших країнах, наприклад, у США, для різних категорій суб'єктів звітності існують власні нормативні документи.

Документи урядових органів. В деяких країнах органи, що призначені урядом, мають право формувати та пояснювати норми бухгалтерського обліку та звітності. Наприклад, в Іспанії - це Інститут бухгалтерів та аудиторів, в США - Конгрес, що делегує владні повноваження з регулювання системи бухгалтерського обліку компаній, зареєстрованих на фондових біржах, Комісії з цінних паперів та фондових бірж, органу, що призначається урядом.

Документи професійних та приватних організацій. Професійні бухгалтерські організації можуть випускати звіти, що мають статус нормативних документів. В країнах англо-американської системи обліку такі документи, зазвичай, називають "стандартами", наприклад, Стандарти фінансового обліку (СФО) в США або Стандарти фінансової звітності у Великобританії, починаючи з 1991 р. (Положення зі стандартної облікової практики до 1990 p.). Нормативність таких документів може бути різною.

В деяких країнах, таких як Канада, Великобританія, США закон може однозначно вимагати від компаній, переважно великих, виконання стандартів бухгалтерського обліку і звітності.

З*

-71-

Бухгалтерський облік у зарубіжних країнах

Професійні органи, зазвичай, намагаються досягти визнання у користувачів своїх розробок. Так, в 1959 році в США партнери із 8 бухгалтерських фірм заснували Бюро розробки принципів бухгалтерського обліку та звітності. Засновники сподівалися, що якщо зможуть виробити узгоджені формулювання, які базуються на кращих зразках бухгалтерської практики, то це полегшить прийняття цих положень в їх фірмах. Друга модель вимагала, щоб члени професійного органу під загрозою дисциплінарного покарання енергійно вводили в життя його напрацювання.

Професійні вказівки можуть бути впливовими (не дивлячись на відсутність встановлених дисциплінарних санкцій) тільки тому, що їх якість дуже висока. Прикладом може служити Іспанія, де Асоціація іспанських бухгалтерів та чиновників випускає розпорядження, які потім у більшості випадків адаптуються та видаються як обов'язкові урядовим регулятивним органом - Інститутом бухгалтерів та аудиторів.

4. Розробки, зроблені за приватними ініціативами промисловості. Часто добровільні об'єднання деяких учасників, які займаються певною діяльністю, домовляються про загальні звітні стандарти, що допомагає підвищити достовірність представлених ними звітів. |

Зупинимось коротко на особливостях регулювання обліку в окремих країнах.

США. Для системи регулювання бухгалтерського обліку США досить характерним є значний вплив професіоналів. Вся система регламентації представляє собою систему загальноприйнятих принципів бухгалтерського облік у (ЗПБО), яка має свою ієрархічну структуру. Як правило, виділяють чотири рівні системи ЗПБО. Розглянемо їх детальніше (табл. 2.13).

Табпиия 2.13. Рівні системи регулювання бухгалтерського обліку в США

Рівень |

Документи, що регулюють облік |

Примітки |

1 |

2 |

3 |

Перший |

1) офіційно встановлені принципи (стандарти) обліку - документи Ради з стандартів фінансового обліку (РСФО) 2) Положення про стандарти фінансового обліку (РСФО) 3) Інтерпретації 4) Думки Ради з розробки принципів. бухгалтерського обліку, що не відмінені наступними рішеннями РСФО 5) Бюлетені бухгалтерських дослід жень Комітету з бухгалтерських процедур, що не відмінені наступними рішеннями РСФО |

Для державних органів влади (штатів та місцевих) використовуються Положення та Інтерпретації Ради з стандартів обліку в державних установах (РСОДУ). Якщо фінансова звітність компанії не задовольняє вимогам цих документів," то аудитор не має права давати стандартний висновок, за винятком надзвичайних, екстраординарних випадків, коли дотримання загальноприйнятих стандартів викривляє сутність звіту |

-72-

Розділ 2. Система бухгалтерського обліку: національний аспект

1 |

2 |

3 |

Другий |

Документи, прийняті уповноваженими професійними бухгалтерськими організаціями. До них належать: 1) галузеві керівництва з обліку та аудиту (АІПБ) 2) заява про позиції (АІПБ) 3) технічні бюлетені (РСФО, РСОДУ) |

Затверджуються у відповідному порядку і встановлюють бухгалтерські принципи (стандарти) або описують загальноприйняту суттєву практику. До даних джерел інформації аудитор повинен звертатися, якщо бухгалтерське трактування облікової події не специфіковане в категорії документу 1-го рівня |

Третій : |

Облікові інтерпретації (АІПБ) |

Є переважним способом обліку в окремій галузі або широко використовуються в конкретній ситуації. Цей рівень представлений ' широкою практикою застосування в галузях |

У другому і третьому випадку аудитор може дати стандартний висновок, обгрунтувавши бухгалтерське трактування. Документам 2-го і 3-го рівня надається перевага ЗПБО, на відміну від 1-го рівня |

||

Четвертий |

1) Положення робочої групи з проблем, що виникають (РСФО) 2) Положення про концепції фінансового обліку (РСФО) 3) інші документи професійних організацій та регулюючих органів (наприклад, КЦПФБ) 4) бухгалтерська література та періодика тощо |

Використання цих.джерел інформації залежить від конкретних обставин, специфіки документу, статусу організації, що випустила документ. Висновок аудитора в цьому випадку базуватиметься більшою мірою на професійному судженні |

Цікаво...

Відповідальність бухгалтера - укладача фінансових звітів закріплена в його досить специфічному суспільному статусі. Цей професіонал працює на свого клієнта чи роботодавця, який оплачує його послуги. Проте, згідно*з Законом про цінні папери, прийнятим конгресом США у 1933 р., бухгалтер несе юридичну відповідальність не тільки перед своїм клієнтом та роботодавцем, а й перед існуючими потенційними користувачами фінансової інформації, що надається компанією у вигляді фінансової звітності.

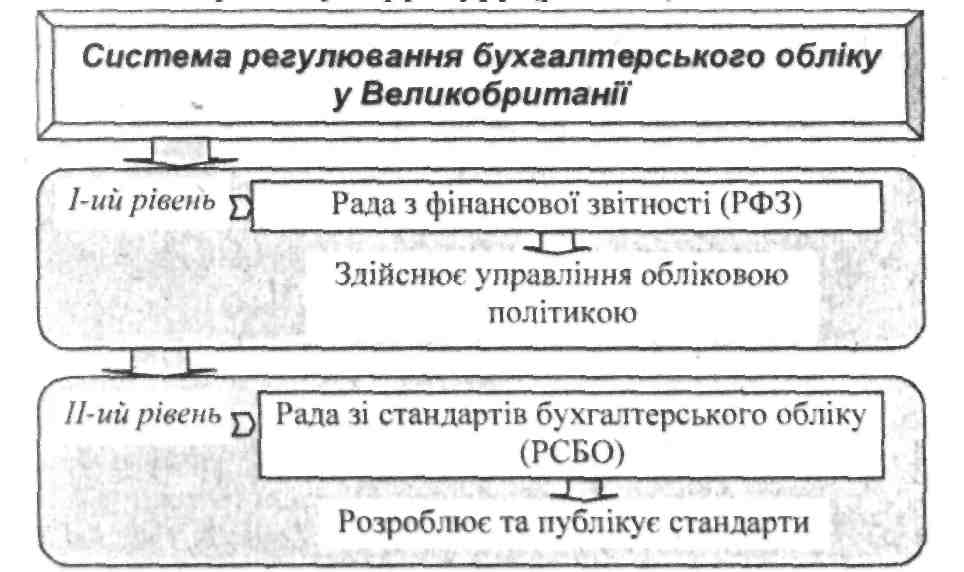

Великобританія. Облікова система Великобританії відноситься до англо-американської моделі та характеризується відсутністю системи державного регулювання бухгалтерського обліку та орієнтацією обліку на потреби інвесторів та кредиторів.

Професійне регулювання бухгалтерського обліку у Великобританії починається з 1940 p., коли Інститут присяжних бухгалтерів Англії та Уельсу (ІПБАУ) випустив серію- рекомендацій з використання принципів бухгалтерського обліку. Робота була продовжена з створенням в 1970 р.

-73-

Бухгалтерський облік у зарубіжних країнах

Комітету з бухгалтерських стандартів (КБС), що здійснював свою діяльність за сприяння Консультаційного комітету бухгалтерських організацій (ККБО), який об'єднує шість професійних бухгалтерських інститутів. В серпні 1990 р. ККБО з метою забезпечення контролю за процесом розробки стандартів була створена Рада зі стандартів бухгалтерського обліку (РСБО). Останнє було обумовлено критикою щодо якості стандартів, що випускались КБО.

Цікаво...

Початок британській прецедентна! практиці в області регулювання діяльності компаній поклала судова справа "Salomon" проти "Sahmon(apo Ltd", рішення суду по якій в 1897 році постановило, що акціонерне товариство представляє собою самостійну юридичну особу та воно майново відокремлене від акціонерів.

Система регулювання бухгалтерського обліку у Великобританії представляє собою дворівневу структуру (рис. 2.5).

Рис. 2.5. Система регулювання бухгалтерського обліку у Великобританії

Під егідою Ради з фінансової звітності було створено ще одну організацію - Експертну групу з аналізу фінансової звітності, до обов'язків якої входить виявлення невідповідності фінансової звітності компанії обліковим стандартам та/чи порушення принципу "істини та справедливості". В таких випадках Експертна група може вимагати від компанії внесення до звітів необхідних виправлень.

Правова система, яка історично склалася в певній країні, є впливовим фактором регулювання. Для Великобританії характерною є загальна система права, за якої закони (наприклад, Закон про компанії) визначають глобальні принципи, а їх деталізація будується на основі прецедентної практики та інших нормативних актів (наприклад, вісім стандартів фінансової звітності). В країнах,

-74-

Розділ 2. Система бухгалтерського обліку: національний аспект

що мають кодифіковану систему права, за якої закони розроблені детально, бухгалтерський облік отримує деталізоване правове забезпечення.

Широкі можливості впливу на звітність компаній має фондова біржа, яка фактично першою у Великобританії почала процес регулювання фінансової звітності, що подавалась компаніями. Вимоги фондової біржі тісно переплітаються з вимогами Закону про компанії та Стандартами фінансової звітності, але вони є ширшими з питань, що стосуються інтересів інвесторів. В переліку вимог, що висуваються до компаній на фондовій біржі, окрім вимог про надання інформації з історії компанії, поточного стану її справ, перспектив розвитку і спеціальної інформації для котирування акцій, є вимоги до інформації фінансової звітності. ПричиниТіевідповідності звітів обліковим стандартам повинні обов'язково зазначатися.

Вимоги біржі стосуються як власне фінансової звітності і порядку її подання, так і обов'язкової публікації проміжних результатів діяльності та об'яви інформації, яка вплине на ціни акцій.

Окрім зазначених вище документів, що регулюють облік і є, як правило, обов'язковими, існують рекомендації окремих професійних бухгалтерських організацій (таких, як Інститут присяжних бухгалтерів Англії і Уельсу, Інститут присяжних бухгалтерів з управлінського обліку тощо). Вони не є обов'язковими і носять рекомендаційний характер з окремих професійних питань для членів даних організацій.

Всі зазначені вище документи прямо регулюють ведення обліку і складання звітності, вони є національними законами і стандартами бухгалтерського обліку Великобританії. Однак система регулювання обліку піддається опосередкованому виливу з боку ЄС і МСБО. Зокрема, включені до Закону про компанії вимоги європейських директив (4-а, 7-а, 8-а Директиви). Разі зі стандартів бухгалтерського обліку в передмові до облікових стандартів відмічає, що стандарти розроблюються з врахуванням міжнародних тенденцій, відповідно до чого стандарти фінансової звітності містять посилання на міжнародні стандарти з аналогічних питань, або посилання на пряме застосування міжнародних стандартів.

Що стосується нормативного регулювання обліку, то до 1981 року у Великобританії його практично не існувало. В 1981 році був прийнятий Закон про компанії, який включав в себе "вимоги 4-ої Директиви ЄС, що стосується форм фінансової звітності. В 1985 році набув чинності "узагальнюючий" Закон про компанії, який об'єднав вимоги Законів 1947, 1948, 1967, 1980 та 1981 років. Частина 4 Закону про компанії 1985 р. визначає правила і форми

-75-

Бухгалтерський облік у зарубіжних країнах

щорічної фінансової звітності англійських компаній (крім банків та страхову компаній). Компанія має право самостійного вибору з двох форм балансу та чотирьох форм звіту про прибутки та збитки, вибравши які повинна використовувати постійно. Крім балансу і звітів про прибутки та збитки, звітність компаній повинна включати звіт про рух грошових коштів та примітки, причому ці форми звітності повинні бути надані як для самого підприємства, так і консолідовані. Звітність повинна підтверджуватись аудиторським висновком. Закон про компанії 1985 р. було виправлено і доповнено Законом про компанії 1989 p., який, крім того, врахував вимоги 7-ої (про консолідовану звітність) та 8-ої (про аудит) Директив ЄС і ввів правила, що регулюють діяльність малих компаній. Законодавчо було закріплено вимогу "істинного та справедливого подання" інформації у фінансовій звітності та специфіковані основні принципи обліку (принцип безперервності, постійності облікової політики, обачності, нарахування тощо) і правила оцінки активів.

Іспанія. Бухгалтерський облік в Іспанії бере свій початок ще з середньовіччя, коли вона була великою світовою державою. Офіційно його почали регулювати з введенням у 1829 р. Комерційного кодексу, який було покладено в основу бухгалтерського обліку. Подальший розвиток він отримав в Комерційному кодексі 1885 p., який до цьдго часу зберігає силу, хоча багато, що змінено. Суттєві коригування були внесені у нині діючий Кодекс у 1989 p., які були викликані необхідністю привести облікову систему Іспанії у відповідність до вимог Директив ЄС.

Методологічні питання обліку достатньо повно були відображені тільки в 1973 р. у Загальному плані рахунків бухгалтерського обліку (ЗПР-73). Він включав ряд правил, процедур обліку і зразків бухгалтерської звітності. Основою для його розробки був французький ЗПР 1959 р. Положення загального плану рахунків Іспанії орієнтовані більше на оподаткування, ніж на відображення економічного стану фірми.

У 1979 р. була заснована Іспанська асоціація бухгалтерського обліку і бізнес-адміністрування, яка займалася розробкою методології бухгалтерського обліку. Але через недостатнє нормативне регулювання компанії довгий час складали звітність, наслідуючи більше традицій, аніж положень ЗПР-73 і пропозицій Асоціації.

Стимулом для всебічної реформи стало створення Європейського Співтовариства і необхідності слідувати його Директивам. Ця реформа почалася з прийняття Закону про комерційну реформу, який вніс зміни до Комерційного кодексу 1885 р. Цей закон встановив нові правила, на основі

-76-

Розділ 2. Система бухгалтерського обліку: національний аспект

яких були побудовані діючи нині положення з бухгалтерського обліку. В тому ж 1989 р. був виданий новий Закон про компанії, який забезпечує всебічний контроль за практикою бухгалтерського обліку.

Але найважливішим документом можна вважати Загальний план рахунків бухгалтерського обліку 1990 р. (ЗПР-90). Його основне значення полягає в тому, що він заклав нове розуміння бухгалтерської практики; забезпечив прозорість річної звітності компанії, її порівняння і адаптацію іспанського бухгалтерського обліку до вимог міжнародних стандартів; запровадив нові принципи обліку, правила і процедури оцінки та вимоги до надання інформації в річній звітності, а також деякі моделі фінансової звітності. Його положення стали обов'язковими з 01 січня 1991 р. для всіх компаній незалежно від їх величини і правового статусу. З цієї дати почав діяти і Наказ Короля, який встановив правила і процедури консолідації річної звітності.

У 1988 р. був виданий Закон про аудит, відповідно до якого створений новий регулюючий орган - Інститут бухгалтерського обліку і аудиту. Окрім контролю і регулювання в сфері аудиту він розроблює положення з бухгалтерського обліку, інтерпретує правила тощо. З 1990 р. Інститут випустив декілька документів, які умовно можна поділити на дві категорії: положення про додаткові правила бухгалтерського обліку, обов'язкові для всіх компаній при складанні річної звітності і для аудиторів, і галузеві плани бухгалтерського обліку.

Щодо професійного регулювання обліку, то воно переважно здійснюється Асоціацією з бухгалтерського обліку та управління підприємствами, Іспанським інститутом присяжних бухгалтерів, Реєстром економістів-аудиторів, Реєстром присяжних комерсантів, Іспанським інститутом фінансових аналітиків, Інститутом внутрішніх аудиторів, Асоціацією управлінців фінансами.

Люксембург. Основою регулювання обліку є Комерційний кодекс 1807 p., відповідно до якого кожна організація зобов'язана складати журнал реєстрації господарських операцій та вести записи. Оподаткування доходів базується на німецькій системі, яка була введена у 40-х роках XX ст.

Нідерланди. Розробка нормативної бази в Нідерландах тривала досить довго. Перший проект Закону про присяжних бухгалтерів був складений ще в 1900 році, але прийнятий лише в 1962 р. та набрав чинності в 1967 р. Радикальні зміни відбулися в 1970 p., коли був опублікований перший закон про бухгалтерську звітність (набрав чинності з 1 травня 1971 р.), в якому

-77-

Бухгалтерський облік у зарубіжних країнах

'

■ '

містились правила та вимоги щодо публікації звітності та судового захисту. Зацікавлені особи отримали можливість звертатися до суду з претензіями до осіб, які надавали бухгалтерську звітність.

З 1 січня 1984 р. почалася адаптація бухгалтерського обліку до вимог 4-ої Директиви ЄС. В теперішній час в Нідерландах джерелами регулювання є Цивільний кодекс, урядові розпорядження, вказівки Ради зі складання річної звітності, міжнародні стандарти бухгалтерського обліку.

У Нідерландах основними "постачальниками" капіталу виступають акціонери. Характерно також, що саме тут базуються штаб-квартири багатьох транснаціональних компаній. Незалежний Інститут присяжних бухгалтерів, створений в 1895 p., до сьогоднішнього дня відіграє значну роль в розвитку теорії обліку, зокрема теорії оцінок.

В системі регулювання бухгалтерського обліку вирішальне значення має також економічний фактор, тому тут домінує концепція економічної оцінки, яка відображає здатність підприємства відновлювати наявні ресурси.

Правова система Нідерландів кодифікована. Однак податкові та облікові правила розділені. Правове регулювання не займає домінуючої позиції, значна роль облікової професії, фінансування здійснюється за рахунок акціонерів, що певною мірою поєднує Нідерланди з Німеччиною.

Німеччина. Бухгалтерський облік в Німеччині має давні та самобутні традиції.

З середини XIX ст. відбулось широке розповсюдження акціонерних товариств, що викликало зміни у оподаткуванні, призвело до посилення податкового законодавства, підвищенню ролі аудиторів. Державна регламентація повинна була забезпечити інтереси різних осіб, при цьому виникало питання про ступінь регулювання. Найглибша, жорстка та вельми детальна регламентація обліку була введена тоді у Німеччині. У її основі -затверджений 10 травня 1897 р. Торговий Кодекс Німеччини (ТКН), який зазнав багатьох змін з метою пристосування його норм до економічних умов, що змінюються, та значно вплинув на кодифікацію торгового законодавства інших.країн (Австрії, Швейцарії, Японії тощо).

Загальноприйняті облікові стандарти і принципи вперше були закріплені в 1937 р. в Законі про акціонерні корпорації. В 1965 р. Закон зазнав суттєвих змін. Слід підкреслити, що регулювання тоді стосувалося єдиної організаційної форми - акціонерних компаній, інші підприємства, хоча і орієнтувалися на Закон як на джерело загальноприйнятих принципів обліку, мали право не дотримуватися запропонованих в ньому методів. Закон про акціонерні корпорації залишався практично єдиним нормативним джерелом

-78-

Розділ 2. Система бухгалтерського обліку: національний аспект

регулювання бухгалтерського обліку до 1985 р. - до включення у правову систему Німеччини 4-ої, 7-ої і 8-ої Директив ЄС, що корінним чином змінили правила підготовки, публікації і аудиторської перевірки звітності компаній.

З 1 січня 1986 року діє Закон про директиви з бухгалтерського обліку, що вніс поправки до 39 законів, які діяли до цього. Суттєво було переглянуто положення основного джерела норм представлення фінансової звітності -Торгового кодексу, третю частину якого було присвячено бухгалтерському обліку та аудиту. Було введено додаткові закони, що регулюють діяльність підприємств окремих організаційних форм та галузей.

Одна з історичних форм регулювання - банківська - є характерною для Німеччини.

Головним джерелом фінансування діяльності німецьких фірм виступає не акціонерний капітал, як у Великобританії, а банківський кредит. В зв'язку з цим саме інформаційні інтереси банків визначають тут систему обліку. В Німеччині склалася кодифікована система права, а вирішальну роль відіграє централізоване державне регулювання. Крім того, має місце так званий принцип ув'язки, відповідно до якого податкові та облікові права взаємопов'язані, на відміну від Великобританії, де вони розділені. Достатньо міцні позиції, які займає Німеччина в світовій економіці, зумовлюють її незалежність від впливу інших країн.

Жодної офіційної інструкції, яка пов'язує бухгалтерські та податкові правила, не існує, замість цього облікові правила передбачає закон, зокрема, податковий. Облікова професія суворо дотримується букви закону, а не розвиває загальноприйняті принципи бухгалтерського обліку. Значна частина методів обліку передбачена Верховним податковим судом.

Основні правила ведення обліку зазначаються в Торговому та Податковому (§ 140-148) кодексах, а також в інших законодавчих документах, таких як:

=> Закон про податки на дохід (§ 5);

=> Інструкція з податків на дохід (ч. 29);

■=> Закон про товариства з обмеженою відповідальністю (§41);

■=> Закон про акції (§91);

=> Закон про товариства (§ 33);

=> Кримінальний кодекс Німеччини (§ 2836).

В той же час Німеччина, будучи членом ЄС, підпадає під юрисдикцію 4-ої Директиви, тому законодавчо затверджує принцип "істини та справедливості", але в трактуванні, дещо відмінному від британського.

-79-

Бухгалтерський облік у зарубіжних країнах

Португалія. Одна з найбільших морських держав XV ст., Португалія мала торговельні зв'язки з великою кількістю держав. Разом з книгами та склом із Венеціанської республіки в Португалію прийшла подвійна бухгалтерія, однак облік залишався лише полем діяльності комерсантів та жодними законами не регламентувався. В кінці XIX ст. в Португалії було введено перший Торговий кодекс, основою для якого послужило торгове законодавство Франції. Деякі з положень цього кодексу, зокрема, вимоги щодо обов'язковості бухгалтерського обліку фактів, господарського життя та правил їх оформлення, діють і до цього часу.

Зразком законодавчого регулювання бухгалтерського обліку для Португалії знову, як і сто років тому назад, стала Франція та її Загальний план бухгалтерського обліку 1959 р.

Французька модель бухгалтерської системи прийнята в Португалії в якості зразка, включає наявність загальнодержавного органу, який підпорядковується Міністерству фінансів та займається встановленням бухгалтерських стандартів, та національного плану рахунків. У 1976 р. була створена в Комісія з бухгалтерських стандартів, яка через рік прийняла офіційний План бухгалтерського обліку - аналог французького плану.

Португальська реформа бухгалтерського обліку, яка почалася в середині 70-х років, мала досить виражену фіскальну направленість. Не втратила вона цієї особливості і до сьогодення, не дивлячись на те, що серед бухгалтерів Португалії стає все більше прихильників англо-американської системи та міжнародних стандартів бухгалтерського обліку і звітності.

Ставши у 1986 р. членом Європейського Співтовариства, Португалія повинна була привести своє бухгалтерське законодавство у відповідність до Директив ЄС. У зв'язку з чим 1991 р. вийшла нова редакція офіційного Плану бухгалтерського обліку, яка відповідала вимогам ЄС.

Законодавчою базою, що регулює бухгалтерський облік та звітність в Португалії, є Конституція, акти парламенту, постанови уряду та документи, які прийняті відповідними міністерствами та відомствами. В своїй повсякденній діяльності бухгалтери керуються Законом про компанії, Торговельним кодексом, податковим законодавством, правилами фондового ринку та, відповідно, офіційним Планом бухгалтерського обліку.,

Найголовнішою особливістю бухгалтерського обліку в Португалії необхідно визнати те, що він підпорядкований цілям оподаткування. Саме податкові органи прямо або опосередковано формують методологічні особливості обліку. Із-за досить сильно вираженої податкової орієнтації обліку бухгалтерські принципи в Португалії стають для облікових

-80-

Розділ 2. Система бухгалтерського обліку: національний аспект

працівників керівництвом до дії лише тоді, коли приймають форму законодавчо затверджених актів.

Франція. Якщо розглядати систему регулювання бухгалтерського обліку у Франції, то характерним тут є центральне місце уряду, тому всі правила обліку детально регламентуються законодавством.

Діяльність французьких компаній фінансується в основному урядом та банками, тому бухгалтерський облік регламентується на державному рівні. Правова система кодифікована. Правила бухгалтерського обліку багато в чому запозичені з Німеччини. Так, Загальний план рахунків бухгалтерського обліку (ЗПР), що визначає правила оцінок, трактування облікових категорій та структуру бухгалтерської звітності, був введений ще за часів другої світової війни в умовах німецької окупації.

Реалізація функції економічної політики здійснюється за допомогою стандартизації бухгалтерського обліку. Політика стандартизації бере свій початок з повоєнного періоду.

У Франції після 1945 року роль держави проявлялась шляхом державного планування економічної діяльності і проведення "агресивної'" податкової політики. Цей спосіб регулювання суттєво вплинув на бухгалтерський облік як на інституціональному рівні (створення Вищої ради з бухгалтерського обліку, а потім в 1957 р. - Національної ради з бухгалтерського обліку (НРБО)) при Міністерстві фінансів, так і на рівні облікової техніки (підпорядкування значною мірою цілям оподаткування).

Ідея стандартизації в своєму початковому стані підлягала детальному розгляду створеною спеціально з цією метою комісією з стандартизації бухгалтерського обліку. Першим завданням в цьому напряму була необхідність концентрації великої кількості інформації щодо ведення бухгалтерського обліку на фірмах і підприємствах Франції.

Національна рада з бухгалтерського обліку займається розробкою облікових правил та Плану рахунків, який, до речі, як і в нашій країні, є єдиним для всіх компаній (детальніше див. розділ 4).

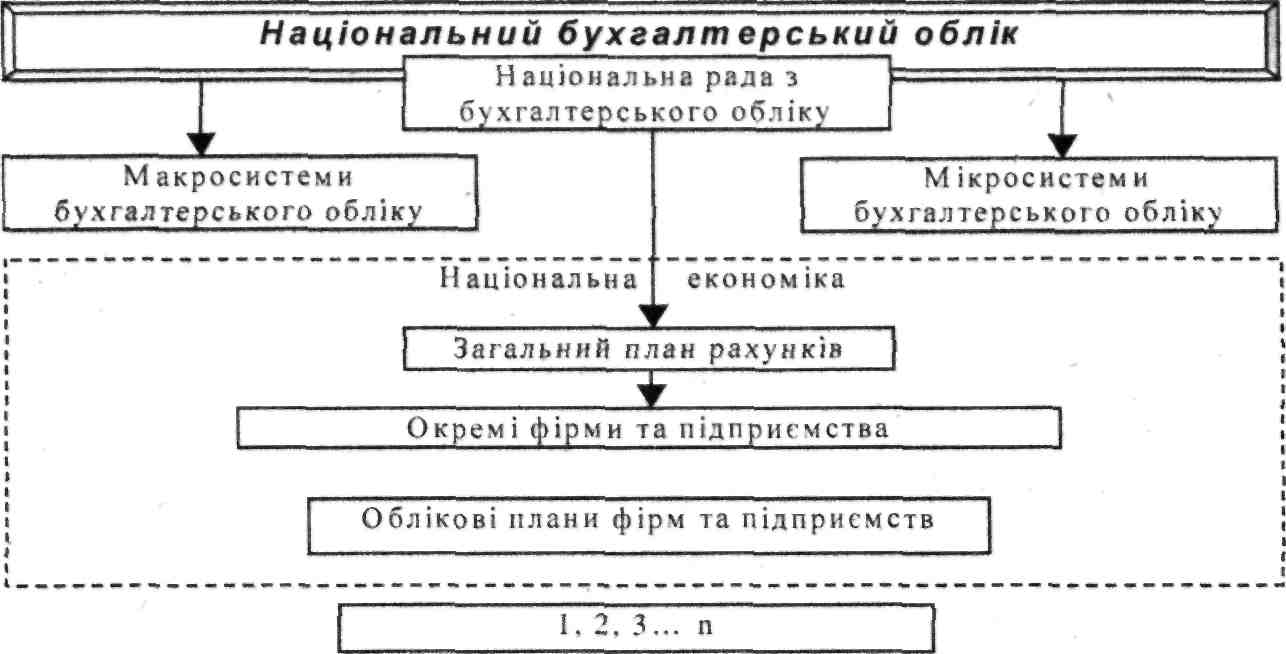

ЗПР бухгалтерського обліку визначає принципи нарахування, послідовності, безперервності, обережності та індивідуальної оцінки активів. Відповідно до вимог 4-ої Директиви ЄС введений принцип "достовірної картини" - французький аналог великобританського принципу "істини та справедливості". План рахунків є реферативною чи рекомендаційною базою. Таким чином, зміст та організаційна структура національного бухгалтерського обліку Франції має наступний вигляд (рис. 2.6).

81-

Бухгалтерський

облік у зарубіжних країнах

Рис. 2.6. Організаційна структура національного бухгалтерського обліку у

Франції

В англо-американській літературі поширена думка, що бухгалтерський облік у Франції жорстко контролюється державою, а правила складання звітності для французьких організацій розроблено таким чином, щоб формувати вхідну інформацію для національної системи рахівництва, завдяки чому держава контролює економіку. Така точка зору виникла з багатовікової традиції централізації управління і прагнення підприємців отримати підтримку держави. Останнє також суттєво впливає на бухгалтерський облік шляхом встановлення системи оподаткування і вимоги відображення на рахунках бухгалтерського обліку всіх витрат з метою оподаткування. І не випадково процедуру розрахунку оподатковуваного прибутку на основі даних бухгалтерського обліку суворо регламентовано. Для визначення податкових зобов'язань організації заповнюють таблиці коригування бухгалтерського прибутку.

Головною особливістю французької бухгалтерської системи є її юридична сутність, так як всі положення прямо випливають з комерційного та податкового законодавства. Причому правовий простір такий, що саме існування регулюючої норми не обов'язково означає, що організації її дотримуються. Часто за невиконання певних законодавчих вимог не передбачено штрафних санкцій, іноді не розроблено механізму забезпечення їх дотримання, а у ряді випадків існує неофіційна угода, яка дозволяє ті чи інші вказівки просто ігнорувати.

-82-

Розділ 2. Система бухгалтерського обліку: національний аспект

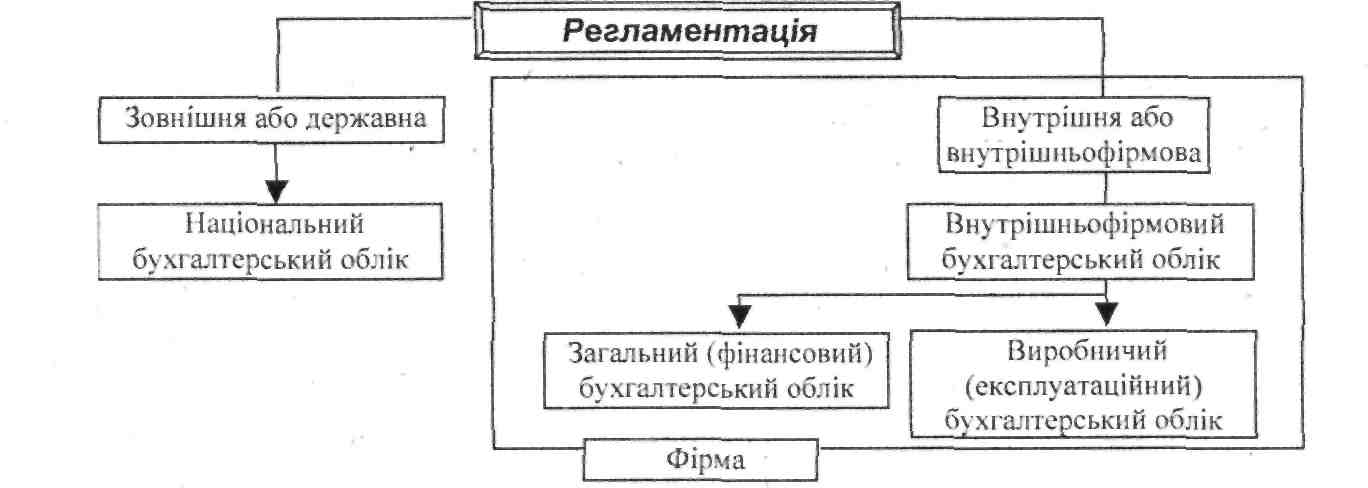

Загальне регулювання обліку доповнюється ще й регламентацію організаційно-технічних прийомів в галузі внутрішньофірмового бухгалтерського обліку. Керівництво фірми організовує систему внутрішньої регламентації, яка доповнює і підпорядковується зовнішній.

Таким чином, регламентація складається.з двох основних елементів:

зовнішньої регламентації, що виходить від державно-правових органів, тобто

тих, що володіють необхідною компетенцією (сюди слід віднести і

міжнародні або міждержавні економічні союзи), та внутрішньофірмової

•регламентації, що організовується управлінським апаратом фірми (рис. 2.7).

Рис. 2.7. Взаємозв'язок елементів зовнішньої регламентації з внутрішньофірмовою системою обліку

Входження Франції до римського Договору потягло за собою наслідки високої значимості для нормалізації французького бухгалтерського обліку, який з того часу повинен бути співзвучним з основними положеннями європейських Директив. Відпрвідно Загальний план рахунків в своєму відображенні доповнений частиною положень 4-ої Директиви щодо річних звітів окремих акціонерних товариств.

У Франції розробка стандартів визначається такими організаціями, як Національна Рада з бухгалтерського обліку, Комісія з операцій з цінними паперами, Організація експертів бухгалтерського обліку та кваліфікованих бухгалтерів при Міністерстві юстиції та Національний інститут аудиторів при Міністерстві фінансів.

Також необхідно відмітити велике значення робіт з удосконалення бухгалтерського обліку, що проводяться професіоналами цієї галузі, які відіграють не тільки вирішальну роль в роботі Ради з розробки процесу нормалізації, але також виконують і наукові дослідження, що формують теорію обліку.

/ - 83 -

Бухгалтерський облік у зарубіжних країнах

Як вже зазначалось, вирішення питань методології, теорії та практики бухгалтерського обліку у Франції належить до компетенції Національної Ради з бухгалтерського обліку. При розробці планів рахунків деяких країн Африки, для яких характерні специфічні вимоги, НРБО виступає як технічний порадник, нею постійно виконуються замовлення урядів країн Європи, Середнього Сходу та Латинської Америки.

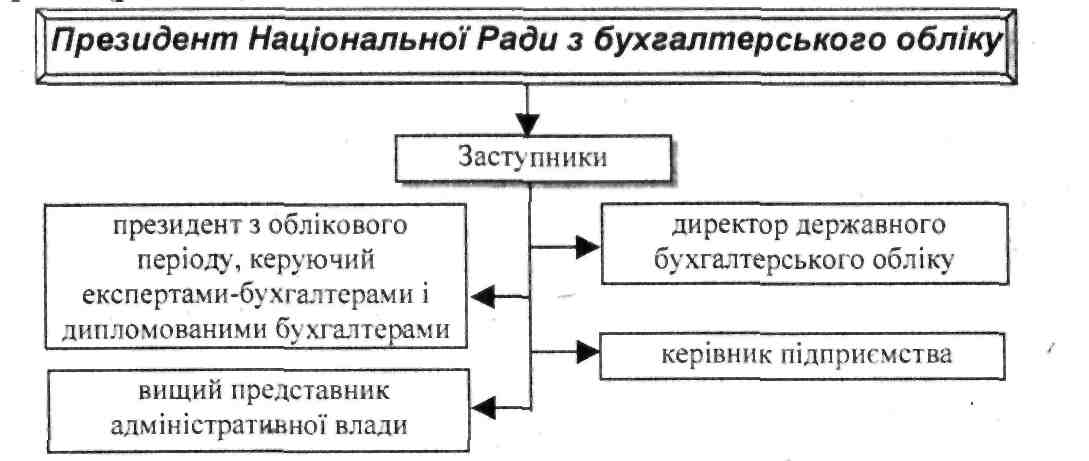

НРБО діє як організм з міжпрофесіональної та міжміністерської концентрації (рис. 2.8).

Рис. 2.8. Структура органу управління Національної Ради з бухгалтерського обліку

Членами Ради є професійні представники, як теоретики, так і практики в сфері бухгалтерського обліку, а також представники організацій та інститутів приватного або державного сектору. НСБО має постійну структуру, яка дозволяє ефективно реалізувати необхідні завдання. Так, пропозиції та рекомендації Ради готуються Секціями та Комісіями за допомогою постанов згідно з терміновістю та характером походження справ. З цією метою формується Бюро, скликається Колегіальне засідання або Пленарна асамблея. Адміністративне керівництво Радою здійснюється Генеральним Секретаріатом. і

В рамках Ради постійно працюють наступні комісії: юридична, малих та середніх за величиною фірм, загальних досліджень, з теорії інформатики, мультинаціональних фірм та консолідованих звітів.

На рівні національної економіки Франції роботами з нормалізації активно займається Національна асоціація бухгалтерів-експертів та дипломованих бухгалтерів. Нею, зокрема, підготовлені наступні рекомендації: рекомендація щодо професійної поведінки (загальна для всіх доручень, що виконуються бухгалтером-експертом); рекомендація, яка стосується участі бухгалтера-експерта при встановленні річних звітів; рекомендація щодо досьє роботи бухгалтера-експерта.

-84-

Розділ 2. Система бухгалтерського обліку: національний аспект

Швейцарія. В Швейцарії існують досить обмежені вимоги щодо обліку і звітності, тому з давніх часів великі швейцарські фірми добровільно слідують закордонним правилам, зокрема, Директивам ЄС та МСБО. На даний час близько 40 % швейцарських компаній, акції яких котируються на біржі, складають консолідовану звітність відповідно до МСБО, а частка фірм, які слідують директивам ЄС, є ще більшою.

Тривалий період регулювання бухгалтерського обліку в Швейцарії здійснювалось на базі Кодексу зобов'язань. З 70-х років почалась зміна законодавства, яка завершилася в 1991 р. прийняттям ряду нових статей Кодексу. Цілі цих змін полягали в досягненні більшої прозорості обліку і звітності, збільшенні захищеності акціонерів, удосконаленні структури компаній, полегшенні залучення капіталу та відверненні зловживань.

Кодекс зобов'язань вимагає, щоб рада директорів складала бухгалтерську звітність, вела управлінський облік і, в окремих випадках, складала консолідовану бухгалтерську звітність.

Іншим джерелом регулюючих положень з бухгалтерського обліку є Фонд рекомендацій з бухгалтерського обліку та звітності, який був створений в 1984р. Його завдання полягають у наданні рекомендацій з бухгалтерського обліку та звітності з метою подальшого вдосконалення бухгалтерської практики, досягненні порівнюваності і зростання якості звітності.

Ще одним джерелом нормативних положень з обліку виступає Керівництво з аудиту, опубліковане Швейцарським інститутом присяжних бухгалтерів і податкових консультантів. Воно дає найбільш чіткі вказівки по всіх статтях бухгалтерської звітності.

Польща. Основним ^нормативним документом, який регулює бухгалтерський облік в Польщі, залишається Комерційний кодекс 1934 р., не дивлячись на те, що деякі його положення були змінені або скасовані.

Іншим правовим джерелом є Закон про бухгалтерський облік 1995 p., який передбачає послідовну реформу звітності і аудиту.

Даний Закон відповідає положенням 4-ої та 7-ої Директив ЄС. Закон складається з декількох частин і висвітлює наступні питання: сутність бухгалтерського обліку, порядок інвентаризації, оцінка активів і пасивів, визначення фінансових результатів, складання звітності підприємствами, особливості звітності корпоративних структур, аудит звітності і умови її опублікування, організація архівів бухгалтерських документів, кримінальна відповідальність за порушення законодавства тощо (табл. 2.14). Дія цього Закону розповсюджується практично на всі економічні суб'єкти.

-85-

Бухгалтерський облік у зарубіжних країнах

Таблиця 2.14. Структура закону про бухгалтерський облік в Польщі

Частина закону |

Короткий зміст |

Частина перша |

Підготовка фінансової звітності на підприємствах. Такі звіти зобов'язані подавати ті підприємства, прибутки яких за попередній рік перевищують 400 тис. дол. США (тут закладено західні концепції: порівняння прибутків і витрат, стабільність застосування облікових методик та ведення обліку за принципом нарахування. Порушення цієї вимоги карається грошовими штрафами або навіть ув'язненням |

Частина друга |

Первинні документи, бухгалтерські книги, зберігання звітів, автоматизація бухгалтерського обліку та інвентаризація. В цьому розділі закону йдеться про обов'язки аудитора, аудиторські звіти і періодичність аудиторських перевірок. Загалом запроваджено сім аудиторських стандартів |

Частина третя |

Форми та зміст фінансових звітів, оцінка активів та зобов'язань, облікова політика тощо |

В тих ситуаціях, щодо яких національних стандартів не розроблено, польські бухгалтери застосовують міжнародні стандарти обліку.

Держава постійно стимулює розвиток підприємства, а відповідно й бухгалтерський облік. Так, протягом 90-х років було знято майже всі обмеження на експорт-імпорт, а нині поступово скорочується розмір усіх видів мита. Також усунуто більшість обмежень щодо валютного контролю. Іноземні компанії можуть вивозити з Польщі майже всі прибутки. Що стосується банківських кредитів, то кількість і загальний обсяг банківських вкладів, а також обсяг кредитів постійно збільшується.

Україна. Враховуючи те, що Україна, хоча і повільно, але послідовно входить до європейського і світового економічного простору, бухгалтерський облік і Закон, регламентуючий порядок його ведення, повинні відповідати міжнародним нормам і правилам. Тому прийняття 16 липня 1999 року Закону України "Про бухгалтерський облік та фінансову звітність в Україні" (далі - Закон) є, звичайно, важливою подією в економічному житті країни. Відповідно до прийнятого Закону бухгалтерський облік є обов'язковим видом обліку, який ведеться підприємствами. Фінансова, податкова, статистична та інші звітності, які використовують грошовий вимірник, базуються на даних бухгалтерського обліку.

Регулювання обліку в Україні здійснюється за допомогою нормативних документів Кабінету Міністрів України, Міністерства фінансів, Держкомстатистики, Головної Державної податкової служби, Національного банку та інших державних органів. Нормативні органи регламентують як об'єкти обліку, так і схему кореспонденції рахунків.

Головним органом центральної виконавчої влади з питань регулювання бухгалтерського обліку і фінансової звітності в Україні є Міністерство фінансів України.

-86-

Розділ 2. Система бухгалтерського обліку: національний аспект

———яидіяДьид^ир

я'

'Чі

т^■—яви—инидяявиш———

Система нормативного регулювання бухгалтерського обліку в Україні представлена п'ятьма рівнями, кожен з яких охоплює наступні акти нормативно-правового забезпечення бухгалтерського (рис. 2.9).

Рис. 2.9. Рівні нормативного регулювання бухгалтерського обліку

З 1 січня 2000 року в Україні почався процес реформування системи бухгалтерського обліку та звітності. Основні методологічні принципи, якими підприємства керувались раніше, зазнали істотних змін. Це пов'язано з приведенням національної системи бухгалтерського обліку у відповідність до вимог ринкової економіки та міжнародних стандартів бухгалтерського обліку.

Основними документами, які регламентують систему бухгалтерського обліку в Україні, є:

Закон України "Про бухгалтерський облік та фінансову звітність в Україні";

Національні Положення (стандарти) бухгалтерського обліку (далі -ЩС)БО);

Порядок подання фінансової звітності;

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій, та розроблена до нього Інструкція із застосування.

-87-

Бухгалтерський облік у зарубіжних країнах

Питання, які розглядаються в Законі України "Про бухгалтерський облік та фінансову звітність в Україні", наведено на рис. 2.10.

=> мета ведення бухгалтерського обліку <=> визначення суті бухгалтерського обліку => визначення внутрішньогосподарського обліку => визначення термінів, що покладені в основу ведення обліку

=> основні принципи бухгалтерського обліку і ■=> валюта ведення бухгалтерського обліку => порядок державного регулювання бухгалтерського обліку

=> порядок організації і ведення бухгалтерського обліку ■* первинні облікові документи і регістри бухгалтерського Обліку => порядок проведення інвентаризації активів і зобов'язань

=> загальні вимоги до фінансової звітності

=> мета упорядкування'фінансовоїзвітності

=> валюта звітності

■* порядок упорядкування звітності, включаючи.

консолідовану і зведену фінансову звітність

•j=> звітний період

•* порядок подання та оприлюднення фінансової звітності

=> основні принципи фінансової звітності

=> державне регулювання фінансової звітності

=> ведення - бухгалтерського обліку й упорядкування фінансової звітності на підставі національних П(С)БО

Рис. 2.10. Питання, які розглядаються в Законі України "Про бухгалтерський облік та фінансову звітність в Україні"

Суттєвою особливістю Закону є те, що він створює методологічні засади збору, реєстрації та узагальнення інформації, які здійснюються шляхом суцільного, безперервного та документального обліку всіх господарських операцій. Поряд із звичайними правовими нормами, які містять правила поведінки, умови їх реалізації та санкцію за порушення, Закон вводить норми методологічного характеру та норми-стандарти, встановлюючи професійні прийоми та способи обліку.

Безпосереднє регулювання обліку в Україні може мати методологічні і правові аспекти.

Методологічне регулювання здійснює, як правило; Міністерство фінансів, яке розробляє:

■=> План рахунків бухгалтерського обліку;

-88-

Розділ 2. Система бухгалтерського обліку: національний аспект

=> положення про документальне забезпечення записів в бухгалтерському обліку;

=> обсяг, форми і порядок складання річної (квартальної) бухгалтерської звітності;

=> порядок ведення облікових регістрів різними підприємствами;

=> інші нормативні документи, що регулюють облік в цілому та окремі його ділянки. 4

Накази та листи Міністерства фінансів є обов'язковими для виконання всіма підприємствами (крім банків). . .

Правове регулювання бухгалтерського обліку здійснюється на підставі:

"=> законів і постанов органу законодавчої влади (наприклад, Верховної Ради), що стосуються діяльності підприємств, оподаткування, оплати праці, відпусток, цінних паперів, зовнішньоекономічної діяльності тощо;

=> постанов Кабінету Міністрів та інших органів виконавчої влади з найважливіших питань економіки, планування, обліку та калькуляції собівартості продукції (робіт, послуг), складу витрат обігу в торгівлі, амортизації основних засобів;

=> постанов Національного банку з питань ведення касових операцій, розрахунково-кредитних операцій, відкриття рахунків в національній та іноземній валютах, правил перевезення іноземної валюти в межах і за межі країни;

<=> постанов органів статистики, якими затверджуються форми статистичної звітності, що є обов'язковими для складання і надання всіма підприємствами. Органи статистики разом з Мінфіном розробляють типові форми документів;

=> постанов Міністерства'економіки з питань ціноутворення, галузевих міністерств, інших органів (Пенсійний фонд, Фонд зайнятості, Фонд соціального страхування тощо), перед якими звітуеться підприємство;

=> листів Державної податкової адміністрації, в яких роз'яснюються окремі питання податкової політики.

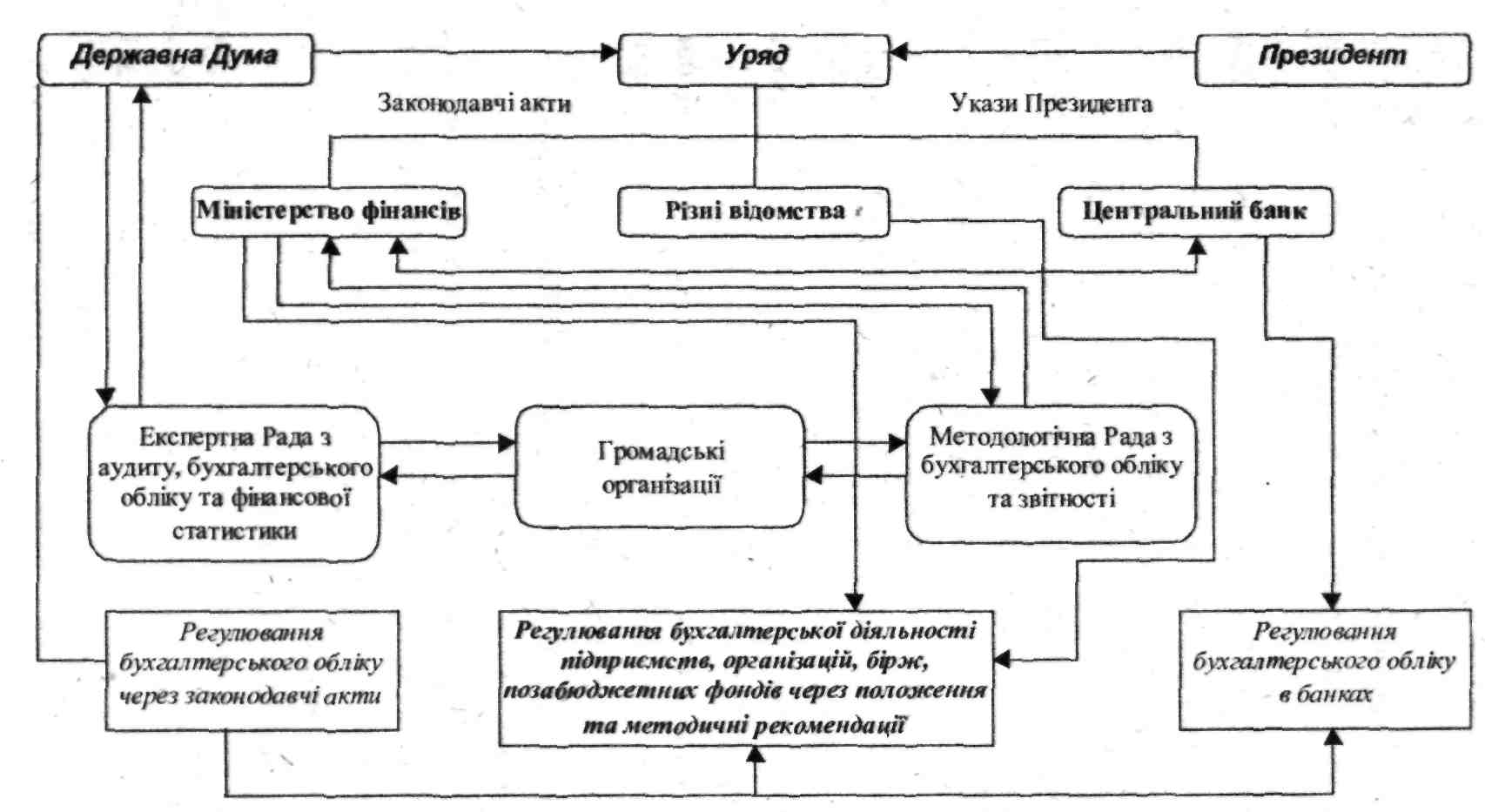

Росія. Облікова система Росії регулюється державними органами, що пов'язано, насамперед, з історичним розвитком бухгалтерського обліку, коли вся система бухгалтерського обліку на радянських підприємствах обслуговувала центральні планові та контрольні органи, надаючи інформацію про діяльність підприємства відповідно до вимог центральної економіки. Сьогодні система бухгалтерського обліку в Росії регулюється наступними органами (рис. 2.11).

89

Рис. 2.11. Регулювання бухгалтерського обліку в Росії

Розділ 2. Система бухгалтерського обліку: національний аспект

Сфера дії цих органів поширюється на наступні моменти табл. 2.15.

Таблиця 2.15. Повноваження органів регулювання бухгалтерського обліку в Росії

Орган регулювання |

Повноваження |

Державна Дума Російської Федерації |

Приймає федеральні закони, що регулюють систему бухгалтерського обліку в цілому |

Уряд Російської Федерації |

Приймає постанови, що регламентують фінансові питання підприємництва, які стосуються порядку ведення і організації бухгалтерського обліку |

Міністерство фінансів Російської Федерації |

Проводить організаційно-методологічну роботу з удосконалення бухгалтерського обліку. Затверджує плани рахунків, типові форми бухгалтерського обліку та звітності, інструкції по їх застосуванню та порядку заповнення звітності |

Міністерство економіки Російської Федерації |

Бере участь в координації робот щодо впровадження міжнародних стандартів бухгалтерського обліку |

Міністерство податків Російської Федерації |

Здійснює контроль за виконанням інструктивних матеріалів бухгалтерського обліку, визначає обсяг та строки подання звітності |

Федеральна комісія з ринку цінних паперів Російської Федерації |

Встановлює вимоги з бухгалтерського обліку для професійних учасників ринку цінних паперів та інвестиційних фондів |

Державний комітет з статистики |

Розроблює типові облікові документи, а також узгоджує матеріали, що готуються Міністерством фінансів Росії |

Центральний банк. Російської Федерації |

Видає нормативні акти з бухгалтерського обліку та звітності в кредитних установах |

Комісія з аудиторської діяльності при Президенті Росії |

Розроблює і приймає правила (стандарти) аудиторської діяльності |

Міжвідомча комісія з реформування бухгалтерського обліку та фінансової звітності |

Координує роботи по програмі реформування бухгалтерського обліку |

Методологічна рада з бухгалтерського обліку та звітності |

Формується з представників державних та громадських органів і бере участь в розробці важливих документів в сфері бухгалтерського обліку |

Основними законодавчими документами та нормативними актами, що регулюють бухгалтерський" облік, є:

=> Федеральний Закон "Про бухгалтерський облік";

■=> Положення про бухгалтерський облік та звітність в Російській Федерації;

=> Положення з бухгалтерського обліку;

о План рахунків бухгалтерського обліку фінансово-господарської діяльності підприємств та Інструкція про його застосування.

Федеральний Закон "Про бухгалтерський облік" прийнятий Державною Думою РФ в 1996 р. Даний документ встановлює єдині правові та методологічні основи організації та ведення бухгалтерського обліку. В Законі містяться наступні розділи:

=> загальні положення бухгалтерського обліку;

=> основні вимоги до ведення бухгалтерського обліку, бухгалтерська документація та реєстрація;

О бухгалтерська звітність;

■=> прикінцеві положення.

-91-

Бухгалтерський облік у зарубіжних країнах

—з^—

Федеральний закон поширюється на всі організації, які знаходяться на території Російської Федерації, зареєстровані в якості юридичної особи відповідно до законодавства Російської Федерації.

Особи, які здійснюють свою діяльність без утворення юридичної особи, ведуть облік доходів і витрат в порядку, встановленим податковим законодавством Російської Федерації. Громадяни, які здійснюють свою діяльність без створення юридичної особи, можуть вести облік відповідно до Федерального закону.

Положення про бухгалтерсь'кий облік та звітність прийняте Міністерством фінансів Російської Федерації у 1998 році. Даний документ визначає:

■=> порядок організації та ведення бухгалтерського обліку;

■=> порядок складання та представлення бухгалтерської звітності;

=> порядок оцінки господарських процесів та засобів;

=> статус та функції головних бухгалтерів та служб, що ними очолюються;

О взаємовідносини з питань обліку з внутрішніми та зовнішніми користувачами бухгалтерської звітності, включаючи органи державного управління.

План рахунків „бухгалтерського^ обліку фінансово-господарської діяльності підприємств затверджений Міністерством фінансів Російської Федерації у 1991 р. та є переліком синтетичних рахунків для систематизації інформації про діяльність організацій. Одночасно з Планом рахунків була прийнята Інструкція по його застосуванню.

Загальне методичне керівництво бухгалтерським обліком в Російській Федерації здійснюється федеральним органом виконавчої влади, яке призначається Урядом держави.

Основними функціями Федерального органу є:

■=> підготовка нормативних актів, які регулюють ведення обліку;

■=> організація атестації та перевірки якості роботи професійних бухгалтерів в Російській Федерації.

Федеральний орган встановлює критерії та порядок акредитації професійних об'єднань бухгалтерів. Норми, які містяться в інших федеральних законах та які стосуються питань бухгалтерського обліку та бухгалтерської звітності, повинні відповідати Федеральному закону.

Китай. Державне регулювання бухгалтерського обліку панувало в Китаї протягом всієї його історії та отримало найповніше завершення після 1949 p., коли були створені різні види галузевого обліку.

Куайцзифа (кит. - законодавство з бухгалтерського обліку) - це загальна назва правових норм, які регулюють економічні відносини, що виникають при веденні державними органами та підприємствами бухгалтерського обліку. При цьому бухгалтерський облік є видом

-92-

Розділ 2. Система бухгалтерського обліку: національний аспект

управлінських дій з проведення розрахунків і контролю господарської діяльності та складає важливу частину економічного управління.

Перша згадка про правову регламентацію бухгалтерського обліку в Китаї належить ще до XI ст. В регламенті "Чжоулі - Тянь-гуань" говориться про щоденне та щомісячне зведення даних, річний звіт, а також про чиновника, який відповідає за розрахунок надходжень та видатків, податків та зборів. Починаючи з Цинь (221 - 207 pp. до н.е.) та Хань (206 р. до н.е. -8 р. н.е.), всі династії створювали бухгалтерські структури та призначали осіб, які відповідали за складання звітності, а також розроблювали правові постанови.

В 1914 р. урядом Китайської Республіки було опубліковано першу частину Закону "Про бухгалтерський облік". Потім були опубліковані деякі спеціальні положення - в 1915 р. - "Правила ведення бухгалтерського обліку на залізничних дорогах", (в 1921 р. вони вийшли в новій редакції). Після 1927 р. Гоминьданівський уряд Опублікував "Правила бухгалтерського обліку", "Метод єдиної системи бухгалтерського обліку" та ряд інших актів. У 1935 р. був опублікований Закон "Про бухгалтерський облік", а в 1947 р. - Закон "Про бухгалтерів". Ця законодавча активність в Китаї свідчила про значимість бухгалтерського обліку та відображала загальне ставлення в світ] до правової регламентації.

Після створення Китайської Народної Республіки (КНР) в грудні 1949 р. в рамках уряду була створена спеціальна структура, в підпорядкуванні якої знаходилась система бухгалтерського обліку держави. В 1950 р. були опубліковані "Система бюджетної звітності народних урядів кожного рівня" і "Система бюджетної звітності одиниць народних урядів кожного рівня". В січні 1951 р. державна адміністративна Рада КНР надала Міністерству фінансів право на управління системою бухгалтерського обліку всіх державних підприємств. З цьоцо часу всі системи звітності розроблювались та затверджувались цим міністерством і лише тоді опубліковувались. Цікавим було те, що урядом регулярно проводились конференції, на яких обговорювались та вносилися корективи до нормативних актів.

Так, перша конференція з фінансового управління та бухгалтерського обліку відбулася в листопаді 1951 p., під час якої були визначені об'єкти бухгалтерського обліку промислових підприємств і розроблені єдині форми звітності. Незабаром Міністерство фінансів розробило "Метод реєстрації бухгалтерських книг і заповнення звітної документації державних підприємств", "Тимчасовий метод річного обліку (ревізії) майна державних підприємств" і "Метод ведення бухгалтерського обліку на державних промислових підприємствах". Потім в жовтні 1952 р. Міністерство фінансів КНР скликало другу конференцію, а в період з 1961 по 1965 р. було проведено ще дві, за підсумками яких вдосконалювалася єдина система бухгалтерського обліку.

-93-

Бухгалтерський облік у зарубіжних країнах

Ведення бухгалтерського обліку в сучасному Китаї побудоване на двох основних масивах. Перший - це правові акти спеціального характеру, що містять окремі вимоги з ведення бухгалтерського обліку і звітності. Другий -безпосередні базові джерела правового регулювання.

До правових актів, зокрема, відноситься Закон 1992 р. (зі змінами у 1995 р.) "Про управління стягненням податків", в якому міститься спеціальний розділ II "Контроль за веденням бухгалтерської звітності та іншої господарської документації". В ньому визначено, що інформація про систему та способи ведення бухгалтерської звітності платника податків, який здійснює виробничу або іншу господарську діяльність, направляється до податкових органів для зведення.

Одна з особливостей правової регламентації бухгалтерського обліку в Китаї полягає в майже обов'язковому включенні Положень про звітність до податкових актів різного рівня.

Джерелами правового регулювання виступають, насамперед, правила ведення бухгалтерського обліку та пов'язані з ними питання. До їх числа належать Закон "Про сертифікацію професійних бухгалтерів"; повідомлення Міністерства фінансів КНР та Державного комітету з реформи економічної системи "Про систему звітності експериментальних пайових підприємств" тощо. Основним в цій групі є Закон "Про бухгалтерський облік", прийнятий у 1985 р.

Всі нормативні акти, що складають правову основу сучасного законодавства Китаю про бухгалтерський облік, регламентують наступні напрями:

■=> концепція та основні напрями бухгалтерського обліку;

О об'єкт бухгалтерського обліку;

=> основні принципи бухгалтерського обліку;

О система управління працею з організації бухгалтерського обліку;

^ якість бухгалтерських розрахунків;

^ бухгалтерський контроль;-

^> сфера компетенції головного бухгалтера;

=> ставлення до бухгалтерського персоналу та керівника підприємства.

Питаннями звітності в Китаї керує Міністерство фінансів, яке відповідає за створення єдиної державної системи звітності в країні, а також Міністерства фінансів місцевих народних урядів - на місцях (в провінціях, містах центрального підпорядкування, автономних районах). Державні відомства, в тому числі й військові частини, а також різні господарські одиниці, відповідно до єдиної державної системи звітності розробляють власні методи ведення бухгалтерського обліку, а також відомості, які направляються до місцевих міністерств фінансів та різних відомств.

-94-

Розділ 2. Система бухгалтерського обліку: національний аспект

2.3.2. Національні бухгалтерські стандарти

Міжнародна практика обліку неоднорідна. В кожній країні місцеві положення більшою чи меншою мірою регулюють випуск фінансових звітів. Такі регулюючі положення включають стандарти бухгалтерського обліку, розробкою яких займаються різні органи: в одних країнах - це переважно прерогатива державних органів, в інших - професійних організацій.

"Стандарт" з англійської мови перекладається як норма, зразок. Відносно нормативної документації з бухгалтерського обліку "стандарт" означає комплекс документально оформлених правил ведення обліку. Кожне з цих правил визначає термінологію, методи, способи, суть обліку при відображенні того чи іншого явища. Під бухгалтерськими стандартами розуміють стандартні вимоги до методів та процедур ведення бухгалтерського обліку: нарахування амортизації, оцінка запасів, нарахування податків, порядок включення підсумків асоційованих та дочірніх підприємств до зведеної звітності, облік курсових різниць тощо.

Стандарти обліку поділяються на два види (рис. 2.12).

Стандарти обліку ~|

D Міжнародні

стандарти, які розроблюються Комітетом міжнародних стандартів бухгалтерського обліку (КМСБО) і рекомендовані до застосування

£3 Національні

нормативи з бухгалтерського обліку, які розроблюються кожною країною самостійно для внутрішнього користування

Рос 2.12. Класифікацій стандартів обліку Між національними та міжнародними стандартами обліку існує тісний зв'язок. Національні стандарти є первинними. При розробці міжнародних стандартів аналізуються національні, вивчається практика ведення того чи іншого об'єкту обліку, що склалася в окремій країні, і лише потім формуються рекомендації з обліку, які носять міжнародний характер. Хоча в окремих країнах спостерігається протилежна ситуація, коли національні стандарти формуються на підставі міжнародних.

Стандарти в основному стосуються фінансового обліку та звітності, порядок же реєстрації та обробки інформації управлінської бухгалтерії визначається підприємством самостійно і не регламентується інструкціями та стандартами.

,В країнах англо-американської системи обліку розробкою принципів та стандартів займаються спеціальні професійні організації: в США - Американський інститут присяжних бухгалтерів (All lb); у Великобританії - Інститут присяжних бухгалтерів Англії та Уельсу (ІІІЬАУ) тощо; в Австралії-Інститут присяжних бухгалтерів Австралії (ПТБА) та Австралійське товариство присяжних бухгалтерів (АТПБ) тощо. Стандарти цих країн носять рекомендаційний характер.

-95-

Бухгалтерський облік у зарубіжних країнах

В інших країнах, де облік будується на континентальній моделі, стандарти розроблюються переважно законодавчими органами з більшим чи меншим ступенем впливу професійних організацій та носять нормативний характер (Франція, Італія, Іспанія, Німеччина, Україна, Росія тощо).

Хоча стандарти в різних країнах мають різні назви (в США та Японії - система загальноприйнятих принципів, у Великобританії - документи про стандарти фінансової звітності, у Франції - норми, в Україні - національні положення (стандарти), в Росії - положення тощо), але їх будова та призначення є однаковими.

У зв'язку з цим слід підкреслити, що поширення сьогодні уявлення про існування так званих Загальноприйнятих принципів бухгалтерського обліку (ЗПБО), є хибним. Особливо багато викривлень стосується ЗПБО США та МСБО. Справді, США як одна з розвинутих країн світу сильно впливає на процес розробки стандартів на міжнародному рівні, але її Загальноприйняті принципи бухгалтерського обліку не носять характеру міжнародних стандартів з обліку. Ця прерогатива належить лише Міжнародним стандартам бухгалтерського обліку, які розроблюються Комітетом з МСБО (КМСБО) та виступають як рекомендації, необов'язкові до виконання. З іншого боку. Якщо країна бажає увійти до світового ринку, вона повинна прийняти ці правила гри. Таким чином, говорити про ЗПБО як про деякі універсальні правила ведення обліку можна лише умовно. При цьому, якщо під ЗПБО розуміти нормативну базу, що в тією чи іншою мірою регулює ведення обліку в даній країні; то з достатньою впевненістю можна говорити про національні ЗПБО, які, звичайно, має кожна країна. Що ж стосується змісту назви ЗПБО, то він стосується лише американської системи організації та регулювання обліку.

Розробка та удосконалення стандартів є важливим елементом системи обліку та звітності в країнах з розвиненою економікою, тому що, по-перше, вони забезпечують зіставленість бухгалтерської документації як між будь-якими підприємствами, так і за окремі звітні періоди; по-друге, стандарти є умовою доступності звітної інформації для різних її користувачів.

З історії...

Поштовхом для розробки бухгалтерських стандартів став виапуп на початку XX ; cm. американського вченого Вільяма Ріплі. Своїми заявами про загадковість бухгалтерського обліку і майже повну практичну непридатність бухгалтерських звітів, оскільки незрозуміло, яка методика покладена в основу обчислення відображених у звіті чисел, він схвилював бухгалтерський світ. Відповісти йому взявся един з найвидатніших американських бухгалтерів Джордж Олівер Мей (1875-1961), зміст відповіді якого зводився до необхідності: 1) розробки і пропаганди стандартних процедур і 2) доповнення звітів пояснювальними записками, які містили б опис принципів оцінки. Останнє було прийнято законодавчо в 1972 р. І

-96-

Розділ 2. Система бухгалтерського обліку: національний аспект

Сучасний автор Давид Форрестер (США) вважає, що ідея облікового стандарту зародилася серед німецьких юристів у 1878 p., a B.E. Патон і А.Ч. Літтлтои писали про можливості уніфікації ще в 1840 р., хоча В.Е. Патон вважав, що: 1) немає жодного стандарту, який би не викликав заперечень і 2) будь- який стандарт може мати лише рекомендаційний характер. Але справжніми ініціаторами Введення типових облікових і аудиторських процедур слід вважати Самуеля Джона Броада (1893-1972) і Вільяма Велінга Вернтца (1908-1964)

Загальна будова стандартів. Основою стандартів будь-якої країни та головною вимогою до фінансової звітності є правдиве відображення фінансового стану підприємства та його фінансових результатів у реальному часі. В загальному розумінні всі стандарти бухгалтерського обліку розглядають питання, які наведені на рис. 2.13.

Стандарти бухгалтерського обліку

відповідають на питання:

ЯКИЙ мінімум інформації повинен бути наведений ЯК оцінювати статті фінансової у фінансовій звітності, щоб на її підставі можна звітності (активи, пасиви та інші

було приймати управлінські рішення показники)

Рис. 2.13. Питання, які розглядаються стандартами бухгалтерського обліку

Розробка стандартів з бухгалтерського обліку базується на загальноприйнятих методологічних принципах, передбачених міжнародними стандартами і особливостями національної системи бухгалтерського обліку.

Кожний стандарт присвячений окремій темі бухгалтерського обліку.

Всі стандарти різних країн мають майже однакову структуру (рис. 2.14).

Визначаються межі стандарту, зазначаються умови, за яких він не застосовується. Також може бути зазначена інформація про: припинення дії раніше діючих стандартів у зв'язку з виходом нових_ _

Наводяться поняття основних термінів, що зустрічаються в тексті стандарту

|Є найбільшою частиною, яка найчастіше представляється декількома (розділами, де викладаються основні принципи вирішення проблем

|Є обов'язковою частиною, де наводиться інформація, яка повинна бути обов'язково розкрита у фінансовій звітності, примітках до неї,!

іобліковій політиці J ,

Зазначається дата введення даного стандарту в дію

:Є необов'язковою частиною, де наводяться детальні пояснення да ■окремих пунктів стандарту

Рис. 2.14. Складові облікових стандартів

41"192 _97_

Бухгалтерський облік у зарубіжних країнах

На рис. 2.15 наведено порівняння структури стандарту України, Росії та МСБО на прикладі стандарту, який регулює питання обліку наявності та

руху запасів.

![]()

І. Мста 1 . _ 1 . „ 1 1 .. _. І І. Загальні положення І І. Загальні положення і II. Сфера застосування і і і 1 І І J Визначаються основні принципи формування у бухгалтерському обліку інформації про j запаси та розкриття її у фінансовій звітності, а також зазначаються основні 1 , терміни, що використову-1 ються в даному стандарті І j НІ. Визначення И. Визначення Зазначаються основні і Зазначаються основні тер- 1 |

|

терміни, що використовуються в даному стандарті ] IV. Оцінка запасів |

1 міни, що використовують- \ ся в даному стандарті \ IL Визнання та первісна \ Ш. Оцінка матеріально- | |

j Зазначаються основні мете підп методи їх списання V. Визнання як витрата Розкривається основний |

оцінка запасів виробничих запасів ди визначення собівартості запасів при їх надходженні на оисиство різними шляхами, а також і 1 |

J принцип нарахування і 1 в0повідності доходів та j витрат щодо реалізації запасів |

НІ. Оцінка вибуття | IV. Відпуск матеріально- | запасів виробничих запасів Зазначаються основні методи списання запасів у виробництво або інше вибуття IV. Оцінка запасів на дату 1 V. Відображення |

1 VI. Розкриття інформації |

|

/ Наводиться інформації примітні |

балансу | інформації про і V. Розкриття інформації | матеоіально-виробничі про запаси v примітках до І запаси в бухгалтерській і фінансової звітності звітності і ) щодо розкриття облікової інформації у звітності та їх до неї, оцінка запасів на дату балансу |

Рис. 2.15. Порівняння структури стандарту України, Росії та МСБО на прикладі стандарту, який регулює питання обліку запасів

Всю сукупність стандартів можна класифікувати за призначенням та

економічним змістом.

' Детальніше про особливості обліку запасів в різних країнах див. розділ 7.

-98-

Розділ 2. Система бухгалтерського обліку: національний аспект

Класифікація стандартів за призначенням передбачає три групи (табл. 2.16). Таблиця 2.16. Класифікація стандартів за призначенням

Групи стандартів |

Україна (П(С)БО) |

Росія (ПБО) |

Великобританія (ПСОБ) |

Стандарти, які оформлюють загальні принципи бухгалтерського обліку |

1 "Загальні вимоги до фінансової звітності" |

1 "Облікова політика організації" |

2 "Облікова політика" |

Стандарти, що регламентують склад та зміст фінансової звітності |

2"Баланс" 3 "Звіт про фінансові результати" 4 "Звіт про рух гро шових коштів" 5 "Звіт про власний капітал" 6 "Виправлення поми лок і зміни у фінансових звітах" 19 "Об'єднання підприємств" 20 "Консолідована фі нансова звітність" 23 "Розкриття інформації щодо пов'язаних сторін" 25 "Фінансовий звіт суб'єктів малого підприємництва" |

4"Бухгалтерська звітність організацій" 7 "Події після звітної дати" 8 "Умовні факти господарської діяльності" 11 "Інформації про аффілірова-них осіб" 12 "Інформація по сегментах" |

8 "Відображення в звітах компаній податків, що стягуються" 10 "Звіт про фінансування" 14 "Зведена звітність" 16 "Облік на підставі поточних цін" 17 "Відображення в звітах операцій, після складання балансу" |

Стандарти, що визначають правила обліку окремих об'єктів |

7 "Основні засоби" 8 "Нематеріальні акти ви" 9"Запаси" 10 "Дебіторська забор гованість" і 11 "Зобов'язання" 12 "Фінансові інвес тиції" 14 "Оренда" 15 "Дохід" 16 "Витрати" 17 "Податок на прибу ток" 18 "Будівельні кон тракти" 21 "Вплив змін валютних курсів" 27 "Прибуток на акцію" |

2 "Облік договорів (контрактів) на капітальне будівництво" 3 "Облік активів та зобов'язань, вар тість яких виражена в іноземній валюті" 5 "Облік матері ально-виробничих запасів" 6 "Облік основних засобів" v 9 "Доходи органі зації" 10 "Витрати орга нізації" |

1 "Обік результатів діяльності асоційованих компаній" 3 "Доходи на акцію" 4 "Відображення в обліку урядових субсидій" 5 "Облік податку на додану вартість" 6 "Надзвичайні доходи та витрати, коригування результатів минулих років" 9 "Виробничі запаси та незавершене виробництво" 12 "Облік амортизаційних відрахувань" 13 "Облік науково-дослід ницьких та конструкторських робіт" 15 "Облік відстрочених податків" ■ 18 "Оціночні зобов'язання" 19 "Інвестована собівартість" |

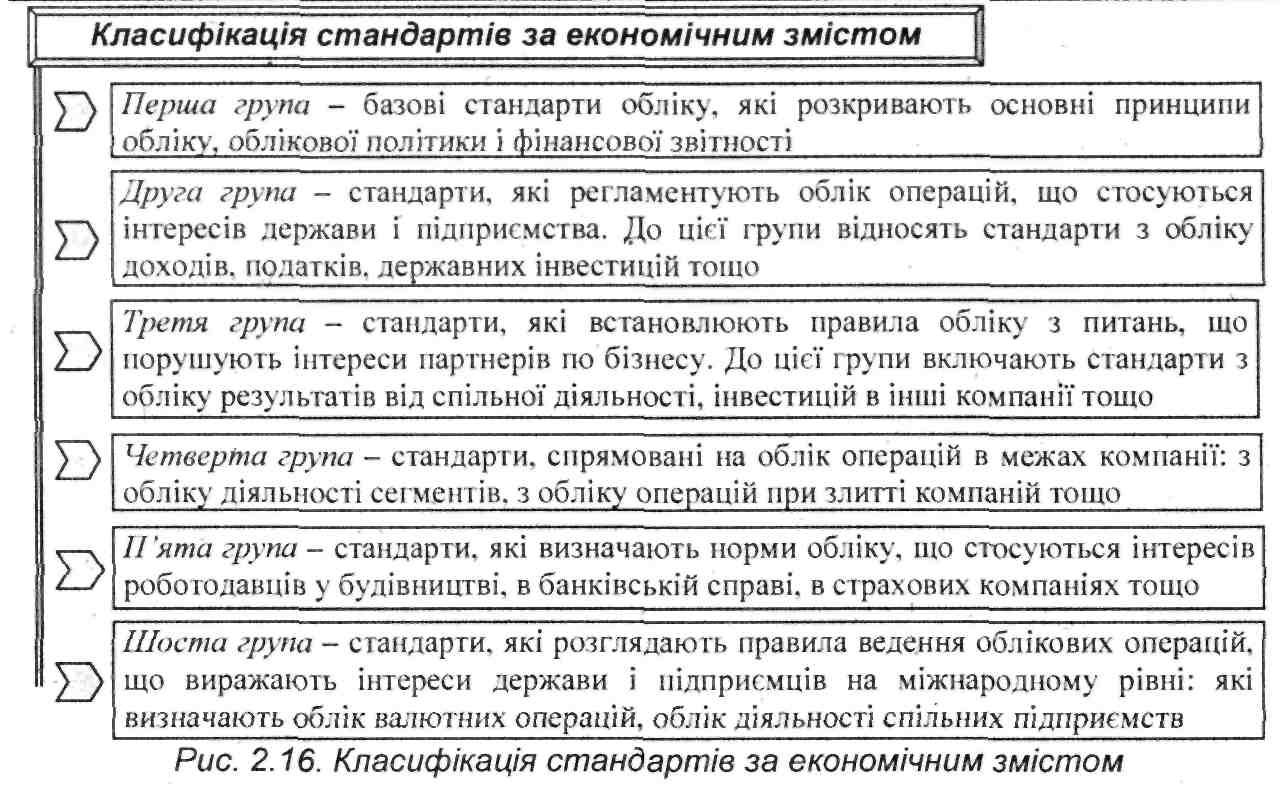

Групування економічних відносин визначає класифікацію стандартів за економічним змістом, які можна поділити на наступні групи (рис. 2.16).

Бухгалтерський

облік у зарубіжних країнах

В Україні, як вже зазначалось, стандарти отримали назву "Положення (стандарти) бухгалтерського обліку". Основна проблема, з якою стикаються майже всі країни, що входили до складу СРСР, - це колишня спрямованість обліку на формальне задоволення потреб державних органів в економічній інформації. А в умовах ринкової економіки бухгалтерський облік повинен забезпечити об'єктивною і достовірною інформацією, яка міститься в фінансових звітах підприємств, всі групи користувачів: власників і працівників підприємств, інвесторів і кредиторів, акціонерів, фондові біржі, податкові та інші держоргани, структури прогнозування розвитку економіки. Основним моментом тут виступає перехід до національних стандартів, які б не суперечили міжнародним стандартам бухгалтерського обліку.

В Україні такий перехід почався 1 січня 1998 p., коли Національний банк України в наказовому порядку перейшов сам і перевів всі комерційні банки на міжнародні стандарти бухгалтерського обліку. Згодом Державна комісія з цінних паперів оголосила, що звіт за 1999 рік буде прийматися нею тільки відповідно до міжнародних стандартів. Саме поняття національних стандартів бухгалтерського обліку в Україні офіційно було введено разом з прийняттям в першому читанні Закону "Про бухгалтерський облік та фінансову звітність в Україні". На сьогодні в Україні визначено 23 першочергових стандарти.

-100-

Розділ 2. Система бухгалтерського обліку: національний аспект

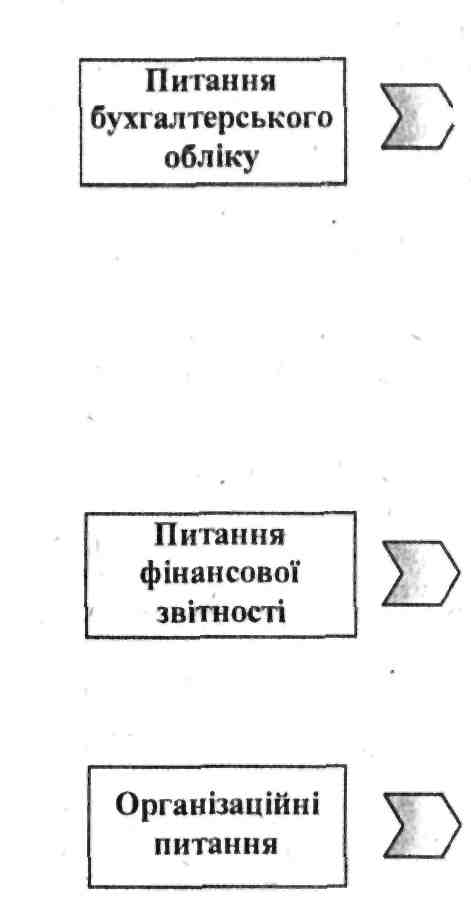

Структура Положень (стандартів) бухгалтерського обліку в Україні має наступний вигляд:

=> вступ - загальні положення. В ньому зазначається, що дане Положення (стандарт) визначає методологічні засади формування в бухгалтерському обліку інформації про конкретний об'єкт обліку, що є основою даного Положення. Саме Положення є елементом системи нормативного регулювання бухгалтерського обліку в Україні і повинно застосовуватись з урахуванням інших Положень (стандартів) бухгалтерського обліку відповідно до чинного законодавства, зазначаються умови, за яких використовується об'єкт в обліку підприємства (на правах власності, господарського відання, оперативного управління, договору оренди тощо). Надається перелік окремих об'єктів, які регулюються цим Положенням. Також розкриваються основні поняття, що дозволяють однозначно розуміти терміни і зміст відповідних об'єктів обліку та їх показники, наводиться одиниця бухгалтерського обліку конкретного об'єкту;

=> опис сутності. Він складається з декількох розділів і є найбільш містким. Тут розкривається зміст даного об'єкту, його визнання та способи оцінки, методи обліку тощо;

■=> розкриття інформації, яка повинна обов'язково знайти відображення у звітності та примітках до неї;

=> необхідні пояснення (примітки), що регулюють процедуру практичного застосування окремих вимог, що складають основу того чи іншого положення (стандарту);

<=> дата набуття чинності.

Перелік Положень (стандартів) бухгалтерського обліку, які на сьогодні функціонують в Україні, наведено в таблиці 2.17. Таблиця 2.17. Перелік стандартів бухгалтерського обліку в Україні

N» П(С)БО |

Назва П(С)БО |

Наказ Міністерства фінансів України |

Зареєсп Міністерс Ущ |

провано в тві юстиції іаїни |

|

Номер |

Дата |

Номер |

Дата |

||

1 |

2 |

3 |

4 |

5 |

6 |

1 |

Загальні вимоги до фінансової звітності |

87 |

31.03.1999 |

391/3684 |

21.06.1999 |

2 |

Баланс |

87 |

31.03.1999 |

396/3689 |

21.06.1999 |

3 |

Звіт про фінансові результати |

87 |

31.03.1999 |

397/3690 |

21.06.1999 |

4 |

Звіт про рух грошових коштів |

87 |

31.03.1999 |

398/3691 |

21.06.1999 |

5 |

Звіт про власний капітал |

87 |

31.03.1999 |

399/3692 |

21.06.1999 |

4**

•101-

Бухгалтерський облік у зарубіжних країнах

1 |

2 |

3 |

4 |

5 |

6 |

6 |

Виправлення помилок і зміни у фінансових звітах |

137 |

28.05.1999 |

' 392/3685 |

21.06.1999 |

7 |

Основні засоби |

92 |

27.04.2000 |

288/4509 |

18.05.2000 |

8 |

Нематеріальні активи |

242 |

18.10.1999 |

750/4043 |

02.11.1999 |

9 |

Запаси |

246 |

20.10.1999 |

751/4044 |

02.11.1999 |

10 |

Дебіторська заборгованість |

237 |

8.10.1999 |

725/4018 |

25.10.1999 |

11 |

Зобов'язання |

20 |

31.01.2000 |

85/4306 |

11.02.2000 |

12 |

Фінансові інвестиції |