11.2. Бухгалтерський баланс:

його зміст та структура

Основним документом фінансової звітності у всіх країнах є бухгалтерський баланс підприємства, який виступає головним джерелом інформації про фінансово-майновий стан підприємства для всіх зацікавлених користувачів.

Нагадаємо;

Бухгалтерський баланс

призначений для відображення фінансового стану господарюючого суб'єкта на конкретний момент часу: на дату створення організації, на початок та кінець звітного періоду, дати складання проміжних фінансових звітів, у випадках санації, банкрутства, ліквідації, реорганізації тощо

Не дивлячись на відмінності у назві та побудові балансу (в США -балансовий звіт, в Росії - бухгалтерський баланс; іноді його ще називають звітом про фінансовий стан), в його основу будь-якої країни покладено основне рівняння бухгалтерського обліку, що відображає взаємозв'язок між активами, пасивами (зобов'язаннями) та власним капіталом: Актив = Капітал + Зобов 'язання

Джерелом даних Для складання балансового звіту є Головна книга. В країнах, де немає законодавчо закріпленої форми балансу, структура рубрик звіту про майновий стан відповідає специфіці конкретного підприємства і встановлюється відповідно до принципу повного розкриття господарської інформації, особливо це характерно для країн англо-американської системи обліку. Зупинимося на характеристиці структури балансу детальніше.

Розміщення

статей в балансі

Італійськими підприємствами баланс надається у звичайній горизонтальній формі - ліворуч "актив", праворуч - "пасив". Принцип групування статей - за їх економічним змістом, як і в Німеччині. В кінці балансу вказують всі позабалансові зобов'язання компанії - гарантії видані і отримані, доручення, договірні зобов'язання по майбутніх купівлях і

-452-

Розділ 11. Складання основних форм фінансової звітності

и-пгтмптптттттгп-іііі —т—гтпгтгп—п гттмтлплтмттпгшм і—і—шгпттп—і

продажах, майбутні виплати по лізингу тощо. Безумовно, це досить суттєва інформація, вона дає зовнішнім користувачам бухгалтерської звітності можливість отримати більш реальне уявлення про фінансовий стан компанії і оцінити ризики, які можуть виникнути в майбутньому.

В Швейцарії взагалі не встановлена обов'язкова форма балансу, він може бути представлений в горизонтальній або вертикальній формі. Порядок класифікації не має значення: оборотні засоби і кредиторську заборгованість (до одного року) можна відображати до або після основних засобів і капіталу. Однак законом встановлена мінімально необхідна структура балансу. Так, відповідно до Кодексу зобов'язань, він повинен містити обов'язково чотири розділи: оборотні засоби, основні засоби, кредиторську заборгованість та капітал.

Принцип групування статей в балансі в різних країнах також неоднорідний. Так, в Італії і Німеччині статті групуються за економічним змістом. В деяких країнах групування здійснюється за ступенем ліквідності. Наприклад, у Франції, Росії, Україні, Молдові, Німеччині та інших країнах, які використовують МСБО в якості національних стандартів, статті розташовуються в порядку збільшення ліквідності, в країнах англо-американської системи обліку, Естонії - в порядку її зменшення. Так, відповідно до вимог США основні компоненти балансового звіту групуються та викладаються в такому порядку:

О активи-в порядку зменшення їх ліквідності (див. рис. 11.4);

О зобов'язання - в порядку строків їх погашення. Чим ближче строк, тим раніше повинно бути показано зобов'язання;

=> власний капітал - в порядку його постійності, тобто першими показуються його різновиди, що найменшою мірою піддаються змінам. Р Оборотні активи \\

грошові кошти в касі і на рахунках в банку

цінні папери, що легко реалізуються, не призначені для зберігання •J дебіторська заборгованість

запаси

аванси видані чи передплачені витрати

загальні поточні активи

' власність, будівлі і обладнання

земля

споруди

орендовані засоби

■І -І меблі, будівельні матеріали

1 ^ нематеріальні активи мінус знос

Рис. 11.4. Розташування активів в балансі США

15** " -453-

У Великобританії "Закон про компанії" 1985 р. передбачає використання обох форм побудови балансу.

Відповідно до МСБО 1 "Подання фінансових звітів" кожному підприємству, базуючись на характері своєї діяльності, слід самостійно вирішувати: подавати чи не пддавати поточні та непоточні активи й поточні та не поточні зобов'язання у вигляді окремої класифікації в балансі. Якщо підприємство вирішить не робити цієї класифікації, слід подавати всі активи та зобов'язання в порядку їх ліквідності.

Цікаво...

В Португалії кожний рядок балансу відповідає двох- або трьохзначному номеру рахунку бухгалтерського обліку. Узагальнення наведених даних (комбінування рахунків) можливе тільки при складанні звітності малих підприємств. Цифрові дані в балансі надаються у вигляді трьох колонок: первісна вартість активів, нарахована амортизація, залишкова вартість.

Як свідчать дослідження в більшості випадків ті країни, які мають єдиний загальноприйнятий план рахунків, мають, відповідно, і регламентовану форму балансу. Ті ж країни, де підприємства розробляють власний план рахунків, ■ форма балансу представлена у довільній формі, і законодавство лише регламентує мінімальний набір інформації, яка повинна бути відображена у балансовому звіті.

Адресна частина балансу у всіх країнах повинна містити назву компанії, її юридичний статус та дату складання. Підкреслимо, що дата складання звітності може бути будь-якою. Єдина вимога - постійність вибраної дати. В більшості країн це останній день звітного періоду.

Відповідно до МСБО не можна згортати активи та зобов'язання (крім випадків коли є на те законне право) та об'єднувати вагомі статті з іншими статтями.

МСБО 1 "Подання фінансових звітів" (п. 66) зазначено, що основна частина балансу як мінімум повинна включати рядки, які відображають такі суми:

О основні засоби;

■=> нематеріальні активи;

■=> фінансові активи; , і

■=> інвестиції, що обліковуються за методом участі в капіталі;

■=> грошові кошти та їх еквіваленти;

<=> запаси;

=> торговельна та інша дебіторська заборгованість;

О торговельна та інша кредиторська заборгованість;

-454-

Розділ 11. Складання основних форм фінансової звітності

=> податкові зобов'язання та активи згідно з вимогами МСБО 12 "Податки на прибуток";

=> забезпечення;

О непоточні зобов'язання, на які нараховуються відсотки;

=> частка меншості;

=> акціонерний капітал;

<=> випущений капітал та резерви.

Наведені рядки є широкими за своїм характером і згідно зі стандартом не повинні обмежуватися статтями, які підпадають під сферу застосування інших стандартів. Наприклад, рядок "Нематеріальні активи" включає гудвіл і активи, що виникають від витрат на розробки.

Додаткові рядки, заголовки та проміжні підсумки додаються у балансі, якщо цього вимагає будь-який інший МСБО або якщо їх відображення необхідне для правдивого показу фінансового стану підприємства.

Судження щодо того, чи подавати окремо додаткові статті, грунтується на оцінці:

О характеру і ліквідності активів та їх суттєвості, що, як правило, веде до окремого подання гудвілу та активів, що виникають від витрат на розробки монетарних і немонетарних активів, а також поточних активів;

О їх функції у межах підприємства, що веде, наприклад, до окремого подання операційних та фінансових активів, запасів, дебіторської заборгованості, а також монетарних активів та їх еквівалентів;

■=> сум, характеру та строків зобов'язань, що веде, наприклад, до окремого подання зобов'язань, на які нараховуються відсотки, а також забезпечень, поділених на поточні та непоточні (в разі доречності).

Стандарт вимагає, щоб підприємства розкривали в балансі (або у примітках до нього) подальшу підкласифікацію поданих рядків. Кожну статтю (якщо це доречно) слід поділяти на підкласи за їх характером, а також слід окремо розкривати суми дебіторської та кредиторської заборгованостей щодо материнського підприємства, споріднених дочірніх підприємств, асоційованих компаній та інших пов'язаних сторін.

Детальна інформація (яку подають у підкласах) у балансі або у примітках залежить від вимог конкретного МСБО, а також від розміру, характеру і функції задіяних сум. Розкриття інформації відрізняється для кожної статті, наприклад:

О матеріальні активи класифікують за класами, як описано в МСБО 16 "Основні засоби";

15* -455-

Бухгалтерський облік у зар

■=> дебіторську заборгованість аналізують за сумами дебіторської заборгованості від покупців, інших членів групи, дебіторської заборгованості взаємопов'язаних сторін, авансових платежів та за іншими сумами;

О згідно з МСБО 2 "Запаси" запаси поділяють на такі підкласи: товари для перепродажу, основні та допоміжні матеріали для виробництва, незавершене виробництво та готова продукція;

=> забезпечення аналізують для окремого відображення забезпечень витрат на виплати працівникам та на будь-які інші статті, класифіковані відповідно до операцій підприємства;

=> власний капітал та резерви аналізують для окремого відображення різних класів сплаченого капіталу, премії за акціями та резервів.

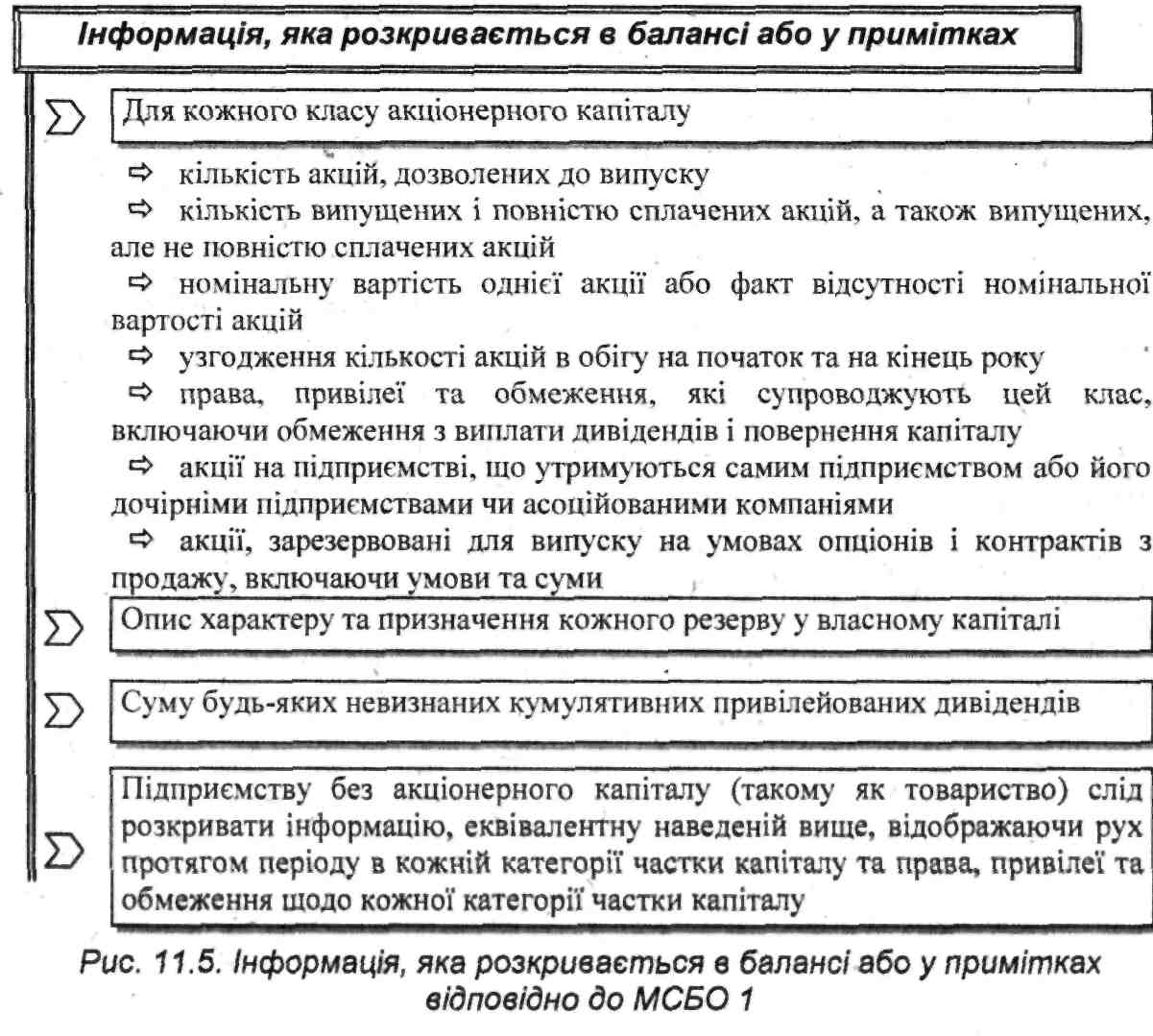

Відповідно до п. 74 МСБО 1 підприємству слід розкривати в балансі або у примітках наступну інформацію (рис. 11.5).

Відповідно до 4-ої Директиви ЄС розроблені загальні схеми подання балансу. Так, формат 2 балансу має наступну будову (рис. 11.6).

-456-

Розділ 11. Складання основних форм фінансової звітності

Структура

активу

балансу

Також під активом слід розуміти частину бухгалтерського балансу, що відображає матеріальні та нематеріальні цінності підприємства з точки зору їх складу та розміщення.

Як вже відмічалось, в різних країнах розміщення статей активу та їх складу варіюється. Так, в країнах, де активи розташовуються у порядку збільшення ліквідності, перша частина балансу має наступний вигляд (табл. 11.3).

-457-

Бухгалтерський

облік у зарубіжних країнах

Таблиця

11.3.

ліквідності

Країна |

Структура активу |

1 |

2 |

Росія |

Необоротні активи => Нематеріальні активи с* Основні засоби => Незавершене будівництво О Доходні вкладення в матеріальні цінності Оборотні активи •=> Запаси => Дебіторська заборгованість ■=> Короткострокові фінансові вкладення => Грошові кошти Збитки |

Німеч-чина |

Позаоборотні активи => Нематеріальні активи => Основні засоби *=> Фінансові вкладення Оборотні активи ■=> Товарно-матеріальні запаси & Рахунки до отримання (розрахунки з дебіторами) та інші оборотні активи О Грошові кошти Попередньо оплачені витрати та відкладена виручка |

Польща |

Довгострокове майно => Нематеріальні цінності та права (витрати, понесені при створенні підприємства; витрати на розвиток; вартість фірми; інші нематеріальні цінності та права; аванси в рахунок вартості нематеріальних цінностей та прав) => Речове довгострокове майно (власні землі; будинки та споруди; машини та устаткування; транспортні засоби; інші довгострокові засоби; вкладені (розпочаті) інвестиції; аванси в рахунок інвестицій) О Фінансове довгострокове майно (акції та паї; цінні папери; надані позики довгострокові; інші складові фінансового довгострокового майна; довгострокова дебіторська заборгованість) Оборотне майно ■* Запаси (матеріали; напівфабрикати та продукти в переробці; готова продукція; товари; аванси в рахунок поставки) => Дебіторська заборгованість та розрахунки (дебіторська заборгованість за відвантажену продукцію, товари, надані послуги; дебіторська заборгованість з податків, дотації та забезпечення; дебіторська заборгованість всередині підприємства; інша дебіторська заборгованість; дебіторська заборгованість в судовому порядку) => Цінні папери, призначені для обороту (паї або акції власні до продажу; ;нші цінні папери) => Грошові кошти (грошові кошти в касі; грошові кошти в банку; інші грошові кошти (векселі, чеки)) |

В країнах же, де активи розташовують в порядку зменшення ліквідності, перша частина балансу має наступний вигляд (табл. 11.4).

-458-

Розділ 11. Складання основних форм фінансової звітності

Таблиця 11.4. Приклад структури активу балансу в порядку зменшення |

|

ліквідності |

|

/і 'idina |

Структура активу |

1 |

2 |

|

Поточні активи |

|

■=> Грошові кошти |

|

■=> Короткострокові інвестиції |

|

=> Дебіторська заборгованість, чи рахунки до отримання |

|

■=> Товарно-матеріальні запаси |

|

■=> Передплачені поточні витрати ' |

США |

=> Інші поточні активи |

|

Довгострокові активи |

|

■=> Основні засоби чи власність, будівлі та обладнання |

|

■=> Невідчутні (нематеріальні) активи . |

|

=> Передплачені витрати деяких періодів |

|

■* Інвестиції та фонди |

|

■* Інші непоточні (позаоборотні) активи |

|

Оборотне майно |

|

•=> Гроші та банківські рахунки |

|

!Ф Акції та інші цінні папери |

|

=> Дебіторська заборгованість покупців |

|

=> Інша дебіторська заборгованість |

|

=> Відстрочені надходження |

|

с> Попередньо оплачені витрати в рахунок майбутніх періодів |

|

=> Майно |

|

Основне майно |

|

=> Довгострокові фінансові інвестиції |

|

■* Матеріальне основне майно |

|

О Нематеріальне основне майно |

Цікавою в порівнянні з викладеним вище є будова активу балансу Чехії, яку наведено нижче (табл. 11.5). Таблиця 11.5. Будова активу балансу Чехії

|

|

Актив всього |

|

А. Заборгованість учасників rfo внесках до статутного фонду |

|

|

Б. Постійний актив |

|

Б І. |

|

Нематеріальне інвестиційне майно |

|

1. 2. 3. 4. 5. 6. 7. |

Засновницькі витрати |

Нематеріальні результати науково-дослідної та подібної діяльності |

||

Програмні продукти |

||

Цінні права |

||

Інше нематеріальне інвестиційне майно |

||

Незакінчені нематеріальні інвестиції |

||

Надані застави на нематеріальне інвестиційне майно |

||

БИ. |

|

Матеріальне інвестиційне майно |

|

1. 2. 3. 4. 5. 6. 7. |

Земельні ділянки |

Будівлі, приміщення та споруди |

||

Машини, прилади та обладнання, транспортні засоби та інвентар |

||

Рослинні комплекси довготривалого покрову |

||

Основне стадо та робоча худоба |

||

Інше матеріальне інвестиційне майно |

||

Регулююча стаття до придбаного майна |

||

БIII. |

|

Незакінчені матеріальні та нематеріальні інвестиції |

-459-