11.3. Структура та основні вимоги щодо

відображення облікової інформації

у звіті про прибутки та збитки

Найважливішою формою вираження ділової активності підприємства є величина поточного результату за певний період, а саме прибутку від господарської, інвестиційної і фінансової діяльності. У всьому діловому світі відомості про формування і використання прибутку розглядаються як найзначуща частина фінансової звітності підприємства. В більшості країн законодавчо закріплено декілька форм звіту про прибутки та збитки, серед яких господарюючі суб'єкти мають право обирати таку, яка найточніше представляє елементи результатів діяльності.

Звіт про прибутки та збитки, або як його ще називають в деяких країнах, - звіт про фінансові результати, акумулює інформацію про доходи та витрати компанії за звітний період. Також, як і в балансі, в адресній частині цього звіту міститься інформація про назву компанії, назву самого звіту, період, за який він складений тощо.

Загальні підходи щодо побудови звіту про прибутки та збитки в різних країнах наведено в таблиці 11.11.

Таблиця 11.11. Звіт про прибутки та збитки

Країна |

Звіт про прибутки та збитки |

1 |

2 |

Італія |

Будується за вертикальною формою. В основу класифікації статей покладено принцип економічного змісту, а не напрямку витрачання коштів |

Молдова |

Звіт складається за вертикальною формою та передбачає групування доходів та витрат від операційної, інвестиційної та фінансової діяльності, а також з виділенням надзвичайного результату. Принципи побудови та подання звіту аналогічні українським вимогам |

Нідерланди |

Затверджено чотири стандартні форми звіту про прибутки та збитки відповідно до вимог 4-ої Директиви ЄС |

Німеччина |

Надається у вертикальній формі, в одному з двох форматів - витратному чи функціональному. Традиційним для Німеччини є витратний формат, орієнтований на характеристику виробництва |

Португалія |

Форма звіту про прибутки та збитки - горизонтальна. Він надається у вигляді двох колонок: витрати та збитки - зліва, виручка та доходи -справа. Також, як і баланс, звіт про прибутки та збитки надається з детальною розбивкою статей, однак розбіжності в формах для великих та малих підприємств не такі значні, як у випадку з балансом |

США |

Показує, як змінюється капітал акціонерів компанії під впливом доходів та витрат, здійснених в поточному періоді. Складаються двома способами: одноступеневим та багатоступеневим |

-475-

*

Франція

Франція

Швейцарія

Бухгалтерський облік у зарубіжних країнах

2

Складається за індивідуальними рахунками у вертикальній і горизонтальній формі та відображає витрати залежно від їх природи

Конкретна форма подання інформації не обумовлена. Звіт може бути представлений вертикально або горизонтально, доходи і витрати можуть класифікуватись за характером або за функціональною ознакою, але обов'язково повинні бути наведені дані за попередній період

Основою складання звіту про прибутки та збитки в кожній країні виступають такі елементи фінансової звітності, як доходи та витрати.

Нагадаємо:

дохід

валове надходження економічної вигоди протягом звітного періоду або зменшення зобов'язань, яке виникає в процесі діяльності підприємства та призводить до збільшення власного капіталу (крім внесків акціонерів)

витрати

зменшення засобів підприємства або збільшення його зобов'язань, яке виникає в процесі діяльності підприємства та зменшує величину власного капіталу (крім вилучення внесків учасників)

Відповідно до МСБО можна назвати наступні стандарти, які регулюють відображення облікової інформації у звіті про прибутки та збитки:

Доходи: |

|

■=> МСБО 8 "Чистий прибуток або збиток за період, суттєві помилки |

та зміни в |

обліковій політиці" |

|

=> МСБО 11 "Будівельні контракти" |

|

=> МСБО 14 "Звітність за сегментами" |

|

=> МСБО 18 "Дохід" |

|

■* Концептуальна основа |

|

Витрати: |

|

■=> МСБО 4 "Облік амортизації" |

|

■=> МСБО 10 "Події після дати балансу" |

|

■=> МСБО 11 "Будівельні контракти" |

|

■* МСБО 19 "Виплати працівникам" |

|

■=> МСБО 23 "Витрати на позики" |

|

■* МСБО 26 "Облік та звітність щодо програм пенсійного забезпечення" |

|

■* МСБО 33 "Прибуток на акцію" |

|

■=> МСБО 38 "Нематеріальні активи" |

|

■=> Концептуальна основа |

|

Національні вимоги щодо звітів про прибутки та збитки передбачають різні підходи їх побудови (табл. 11.12).

Таблиця 11.12. Форми звіту про прибутки та збитки, передбачені законодавством окремих зарубіжних країн

|

Горизонтальний формат |

Вертикальний формат |

|

1 |

2 |

|

Витратний варіант |

|

|

Франція |

|

|

Німеччина |

|

|

Бельгія |

|

|

Іспанія |

|

|

Португалія |

|

-476-

|

Розділ 11. Складання основних |

форм фінансової звітності |

|

|

/ |

|

2 |

|

Операційний варіант |

|

|

|

|

|

Німеччина |

|

|

|

Греція |

|

Інші |

|

|

|

Люксембург |

|

|

|

Нідерланди |

|

|

|

Великобританія |

|

|

|

Ірландія |

|

|

|

Данія |

|

|

Для компаній, які працюють в умовах економіки, яка розвивається, правильнішим є надання звіту про прибутки та збитки двома способами для того, щоб збільшити розкриття інформації та надати користувачам всеохоплюючу картину.

Відповідно до МСБО 1 "Подання фінансових звітів" в звіті про прибутки та збитки повинні знайти відображення такі показники, як: * ■=> дохід;

■=> результати операційної діяльності;

=> фінансові витрати;

=> частина прибутків та збитків асоційованих компаній та спільних підприємств, яка обліковується за методом участі в капіталі;

■=> податкові витрати; ;

=> прибутки або збитки від звичайної діяльності;

■* екстраординарні статті;

■=> частка меншості;

=> чистий прибуток або збиток за період.

Додаткові рядки та проміжні підсумки додаються в тому разі, якщо цього вимагає певний МСБО, або якщо це необхідно для правдивого відображення фінансових результатів діяльності підприємства.

Вплив різних напрямів діяльності, операцій та економічних подій підприємства відрізняється стабільністю, ризиком та передбачуваністю; розкриття елементів результатів діяльності допомагає зрозуміти досягнуті результати діяльності та оцінити майбутні результати. Додаткові рядки включаються до звіту про прибутки та збитки і порядок наведення статей переглядається в разі необхідності пояснення елементів результатів діяльності.

МСБО заохочують підприємства надавати аналіз доходів та витрат, що грунтується на класифікації доходів та витрат за функціональною ознакою або на характері доходів та витрат.

, -477-

Статті витрат підлягають подальшому розподілу на підкласи з метою виділення ряду компонентів фінансових результатів діяльності, які можуть відрізнятися з погляду стабільності, потенціалу прибутку або збитку та передбачуваності. Таку інформацію надають одним з двох способів.

Перший спосіб називають методом характеру витрат. В такому разі витрати об'єднують у звіті про прибутки та 'збитки згідно з їх характером, (наприклад, амортизація, придбання матеріалів, транспортні витрати, заробітна плата, витрати на рекламу тощо) та не перерозподіляють згідно з їх різноманітними функціями на підприємстві. Цей метод простий у застосуванні і використовується невеликими підприємствами, оскільки немає потреби розподіляти операційні витрати відповідно до класифікації функцій. Далі наведено приклад класифікації за методом характеру витрат (табл. 11.13).

Таблиця 11.13 Класифікація за методом характеру витрат

Дохід від реалізації |

|

X |

Інший операційний дохід |

|

X |

Зміни запасів готової продукції та незавершеного виробництва |

X |

|

Використана сировина та матеріали |

X |

|

Витрати на амортизацію |

X |

|

Інші операційні витрати |

X |

|

Операційні витрати, всього |

|

(X) |

Прибуток від операційної діяльності |

|

X |

Зміна в готовій продукції та незавершеному виробництві протягом періоду відображає коригування виробничих витрат з метою відображення того факту, що виробництво збільшило рівень запасів або реалізація, яка перевищує виробництво, зменшила рівень запасів. У деяких юрисдикціях збільшення готової продукції та незавершеного виробництва протягом періоду відображається негайно після доходу від звичайної діяльності в наведеному вище аналізі. Проте, використане подання не обов'язково означає, що такі суми відображають дохід.

Другий називають методом функції витрат або "собівартості реалізованої продукції'", згідно з яким витрати класифікують відповідно до їх функцій як частину собівартості реалізації, збуту або адміністративної діяльності. Таке подання часто дає детальнішу інформацію користувачам, ніж класифікація витрат відповідно до їх характеру, але розподіл витрат за функціями може бути довільним і вимагати виваженого судження. Приклад класифікації із застосуванням методу функції витрат наведено в таблиці 11.14.

- 478 -

Розділ 11. Складання основних форм фінансової звітності Таблиця 11.14. Класифікація за методом функції витрат

Дохід від реалізації |

X |

Собівартість реалізованої продукції |

(X) |

Валовий прибуток |

X |

Інший операційний дохід |

(X) |

Витрати на збут |

(X) |

Інші операційні витрати |

(X) |

Прибуток від операційної діяльності |

X |

Підприємства, які класифікують витрати за функціями, повинні розкривати додаткову інформацію про характер витрат, включаючи витрати на амортизацію та витрати на персонал.

Вибір способу аналізу між методом собівартості реалізованої продукції та методом характеру витрат залежить від історичних і галузевих чинників, а також від характеру діяльності господарюючого суб'єкта. Обидва методи вказують на ті витрати, які, за очікуванням, можуть змінитися (прямо чи непрямо), якщо зміниться рівень реалізації або виробництва підприємства. Оскільки кожний метод подання має переваги для різних типів підприємств, МСБО вимагають вибору такої класифікації, яка найдостовірніше відображає елементи результатів діяльності підприємства. Проте, оскільки інформація про характер витрат є корисною для прогнозування майбутнього руху грошових коштів, розкриття додаткової інформації вимагається в тих випадках, коли застосовується класифікація, побудована на собівартості реалізованої продукції.

Далі може бути представлена інформація про величину чистого прибутку на одну акцію.

МСБО 8 також, як і МСБО 1 регулює відображення в звіті про прибутки та збитки суми прибутку та збитку в результаті звичайної діяльності і внаслідок екстраординарних подій, які наводяться, з урахуванням змін в облікових оцінках, суттєвих помилок та змін в обліковій політиці.

Зокрема, зазначається, що всі статті доходу та витрат, визнані в певному періоді, включаються до визначення чистого прибутку або збитку за даний період. Це стосується екстраординарних статей та результатів змін в облікових оцінках. Проте можуть існувати обставини, за яких певні статті не включатимуться до чистого прибутку або збитку за звітний період. Характер та суму кожної екстраординарної статті необхідно розкривати окремо.

Практично всі статті доходу або витрат, включені до визначення чистого прибутку чи збитку за звітний період, виникають у ході звичайної діяльності підприємства. Таким чином, тільки в окремих випадках подія або операція спричиняють виникнення екстраординарної статті.

-479-

Бухгалтерський облік у зарубіжних країнах

Під екстраординарними статтями розуміють дохід або витрати, які виникають у результаті подій чи операцій, що чітко відрізняються від звичайної діяльності підприємств, а значить, не очікується, що вони повторюватимуться часто або регулярно.

Подія або операція може бути екстраординарною для одного підприємства, але не бути такою для іншого - з огляду на відмінності у їх відповідній звичайній діяльності. Наприклад, збитки, спричинені землетрусом, можуть розглядатися як екстраординарна подія для багатьох підприємств. Проте вимоги власників страхових компаній відшкодувати їх збитки не розглядатимуться як екстраординарна стаття для страхових компаній, що страхують від таких ризиків.

Для більшості підприємств прикладами подій або операцій, у результаті яких виникають екстраординарні- статті, є експропріація активів, стихійне лихо (землетрус) тощо.

Розкриття характеру та суми кожної екстраординарної статті можна наводити безпосередньо у звіті про прибутки та збитки або розкривати у примітках до фінансової звітності.

Обставини, які спричиняють окреме розкриття доходів та витрат відповідно до міжнародних стандартів, включають:

■=> списання вартості запасів до чистої вартості реалізації або основних засобів до відновленої вартості, а також сторнування такого часткового списання;

О реконструкція діяльності підприємства та сторнування будь-яких забезпечень на реструктуризацію;

=> реалізацію об'єктів основних засобів;

О реалізацію довгострокових інвестицій;

=> припинення діяльності;

=> урегулювання судових позовів;

=> інші випадки сторнування забезпечень.

Внаслідок невизначеності, притаманної підприємницькій діяльності, багато статей фінансової звітності не можуть бути точно оцінені, а можуть мати тільки попередню оцінку. Процес попередньої облікової оцінки включає судження, що грунтується на останній наявній інформації. Наприклад, може знадобитися оцінка безнадійних боргів, старіння запасів або строку корисної служби чи очікуваної моделі споживання економічних вигід від активів, що амортизуються. Використання прийнятих оцінок є суттєвою частиною складання фінансових звітів і не підриває їх достовірності.

Процес складання звітності за кордоном базується на великій кількості різних оцінок (оцінка безнадійної заборгованості, оцінка Корисного терміну

-480-

Розділ 11. Складання основних форм фінансової звітності використання основних засобів тощо). Очевидно, що такі оцінки з часом змінюються. Згідно з міжнародними стандартами результат зміни облікових оцінок повинен бути включений в розрахунок чистого прибутку (збитку) в тому періоді, коли відбувається зміна, якщо вона стосується лише даного періоду, і в даному та наступному періодах, якщо вона стосується обох періодів. Результат зміни облікових оцінок включається до звіту по тій же статті, для якої використовувалася оцінка. Інформація про таку зміну обов'язково повинна бути розкрита у примітках до звітності. У випадку, коли важко провести різницю між результатом зміни облікових оцінок та результатом змін облікової політики, останній трактується як результат зміни облікових оцінок з відповідним розкриттям інформації.

Особливу увагу в міжнародних стандартах приділено розгляду припинення діяльності. Так,, МСБО 35 "Діяльність, що припиняється" визначає діяльність, що припиняється, як складову частину підприємства:

а) яку підприємство згідно з єдиним планом:

■=> ліквідовує майже повністю, наприклад, продаючи складову частину в одній операції, розділяючи чи передаючи права володіння складовою частиною акціонерам підприємства;

■=> ліквідовує частинами, наприклад, розпродаючи активи складової частини і погашаючи свої зобов'язання окремо;

=> закриває шляхом припинення експлуатації;

б) яка є окремим основним напрямком діяльності або географічним регіоном діяльності;

в) яку можна розрізнити операційно і з метою складання фінансової звітності. Результат від припинення діяльності, як правило, включається до

складу прибутків та збитків від звичайної діяльності.

Підприємству слід включати до звіту про прибутки та збитки суми доходу, витрат і прибутку або збитку від звичайної діяльності до оподаткування, які можна віднести до діяльності, що припиняється протягом поточного фінансового звітного періоду, а також витрати та податки на прибуток, пов'язані з нею.

Коли підприємство ліквідовує активи чи погашає зобов'язання, які відносяться де- діяльності, що припиняється, або коли воно укладає юридично обов'язкову угоду про продаж таких активів чи погашення таких зобов'язань, йому слід включати до своїх фінансових звітів таку інформацію, коли події відбуваються:

=> для будь-якого прибутку або збитку, що визнаються при ліквідації активів чи при погашенні зобов'язань, які можна віднести до діяльності, що припиняється:

Бухгалтерський облік у зарубіжних країнах

суму прибутку чи збитку до оподаткування;

витрати на податки на прибуток, пов'язані з іншими прибутком чи збитком, як вимагає МСБО 12 "Податки на прибуток";

•=> чисту ціну продажу або діапазон цін (після вирахування очікуваних витрат на ліквідацію) тих чистих активів, про продаж яких підприємство уклало одну або кілька юридично обов'язкових угод, очікуваний час отримання цих грошових коштів і балансову вартість цих чистих активів.

Діяльність, що припиняється, не слід подавати як екстраординарну статтю.

Описані вище підходи до побудови звіту про прибутки та збитки є характерними для країн, в яких в основі побудови номенклатурних стандартів покладено міжнародні стандарти, або ж МСБО взагалі виступають як національні. Не дивлячись на рекомендації КМСБО, як показує практичний досвід, звіт про прибутки та збитки може бути різним як за формою, так і змістом, та варіюватись навіть в рамках ЄС.

В США головним призначенням звіту про прибутки та збитки є відображення змін капіталу акціонерів компанії під впливом доходів та витрат, отриманих в поточному періоді. На відміну від української практики обліку, в США компанії користуються значною свободою при виборі формату надання звіту про прибутки та збитки. Існують два способи їх складання - одноступеневий та багатоступеневий.

Одноступенева форма має більш спрощений вигляд і дозволяє розрахувати чистий прибуток, віднімаючи від загальної суми доходів загальну суму видатків.

При одноступеневому способі позиції звіту про прибутки та збитки діляться на дві категорії: доходи та прибуток, з одного боку; та витрати і збитки - з іншого. Отримання показника прибутку здійснюється в один крок - за допомогою віднімання загальної суми витрат із загальної суми доходів. Зазвичай при використанні такого способу рядки прибутку носять назву прибуток від операцій або прибуток від безперервної операції. В російській системі бухгалтерського обліку аналогом цього показника є чистий дохід від основної діяльності.

При наявності у компанії доходу від операцій, які не є безперервними, тобто не повторюються періодично із року в рік, використовується багатоступеневий метод, оскільки ЗПБО США вимагають окремого відображення таких операцій та розрахунку чистого доходу.

При багатоступеневому способі у звіті про прибутки та збитки окремо відображається основна діяльність, діяльність, що не повторюється з періоду в період, фінансова діяльність, податкові платежі, операції філій компанії, звітність, яка не консолідована в її власну звітність, та інші подібні показники.

-482-

Розділ 11. Складання основних форм фінансової звгґності

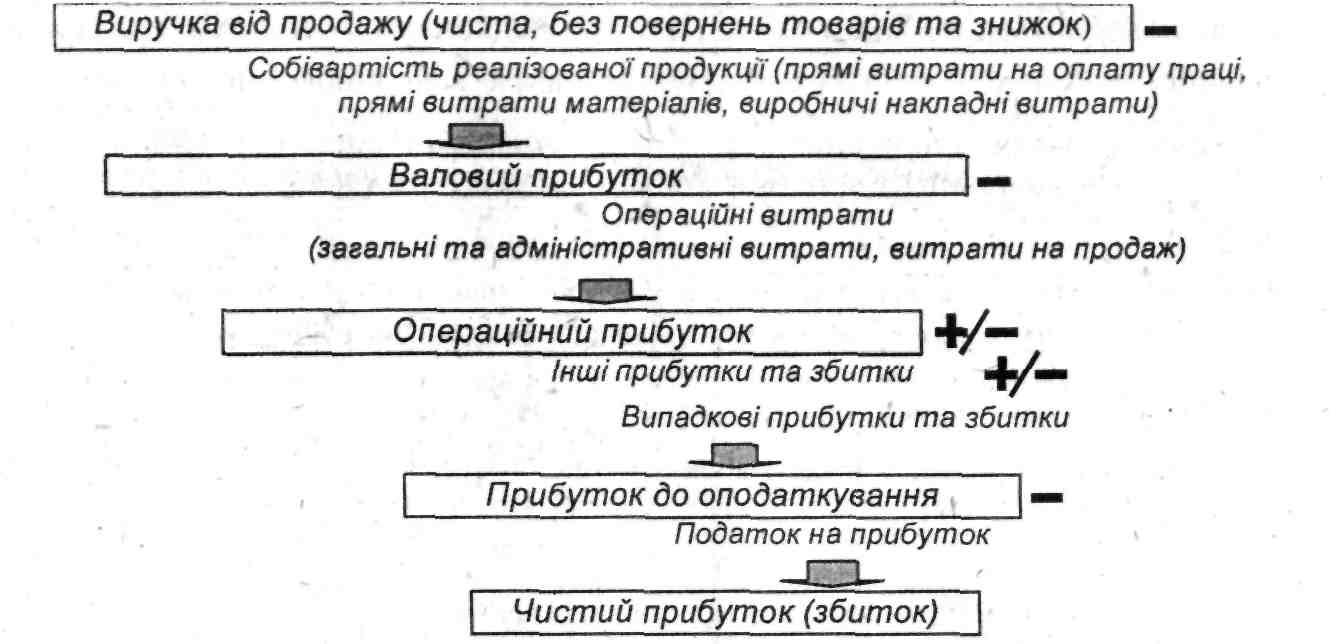

Порядок складання звіту про прибутки та збитки за багатоступеневою формою наведено на рис. 11.16.

Рис. 11.16. Порядок складання звіту про прибутки та збитки за багатоступеневою формою

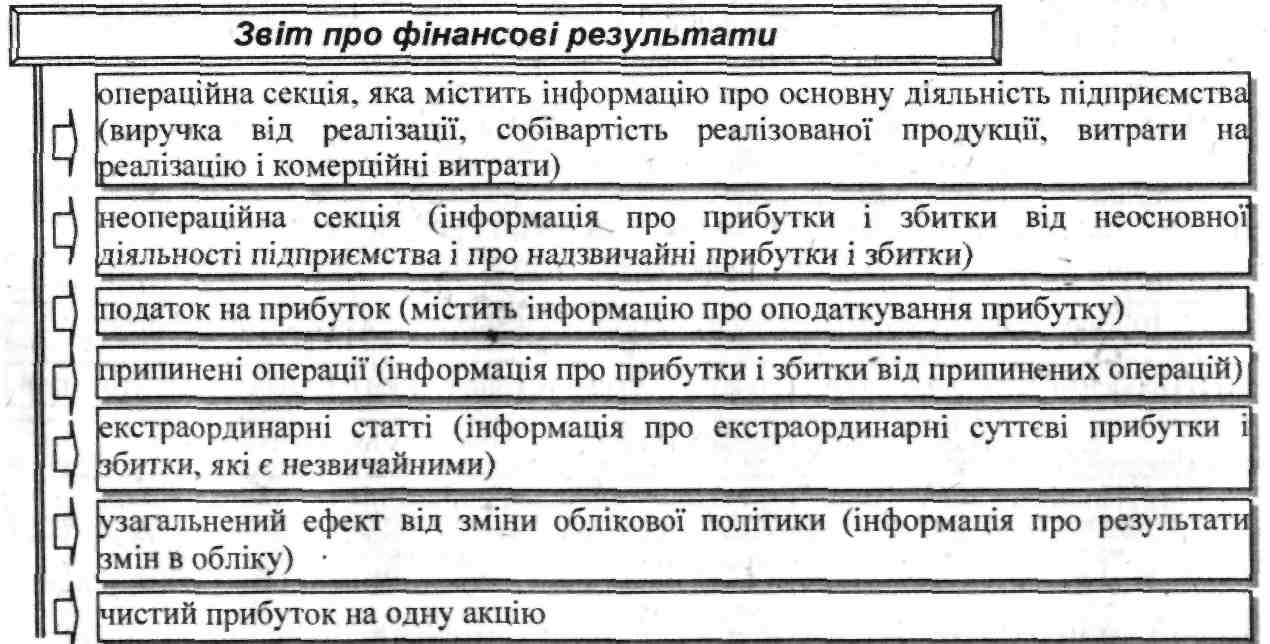

В обліку США використовують обидві форми, але перевага надається другій формі - багатоступеневій (рис. 11.17).

Рис. 11.17. Структура звіту про фінансові результати (за багатоступеневою формою) в США

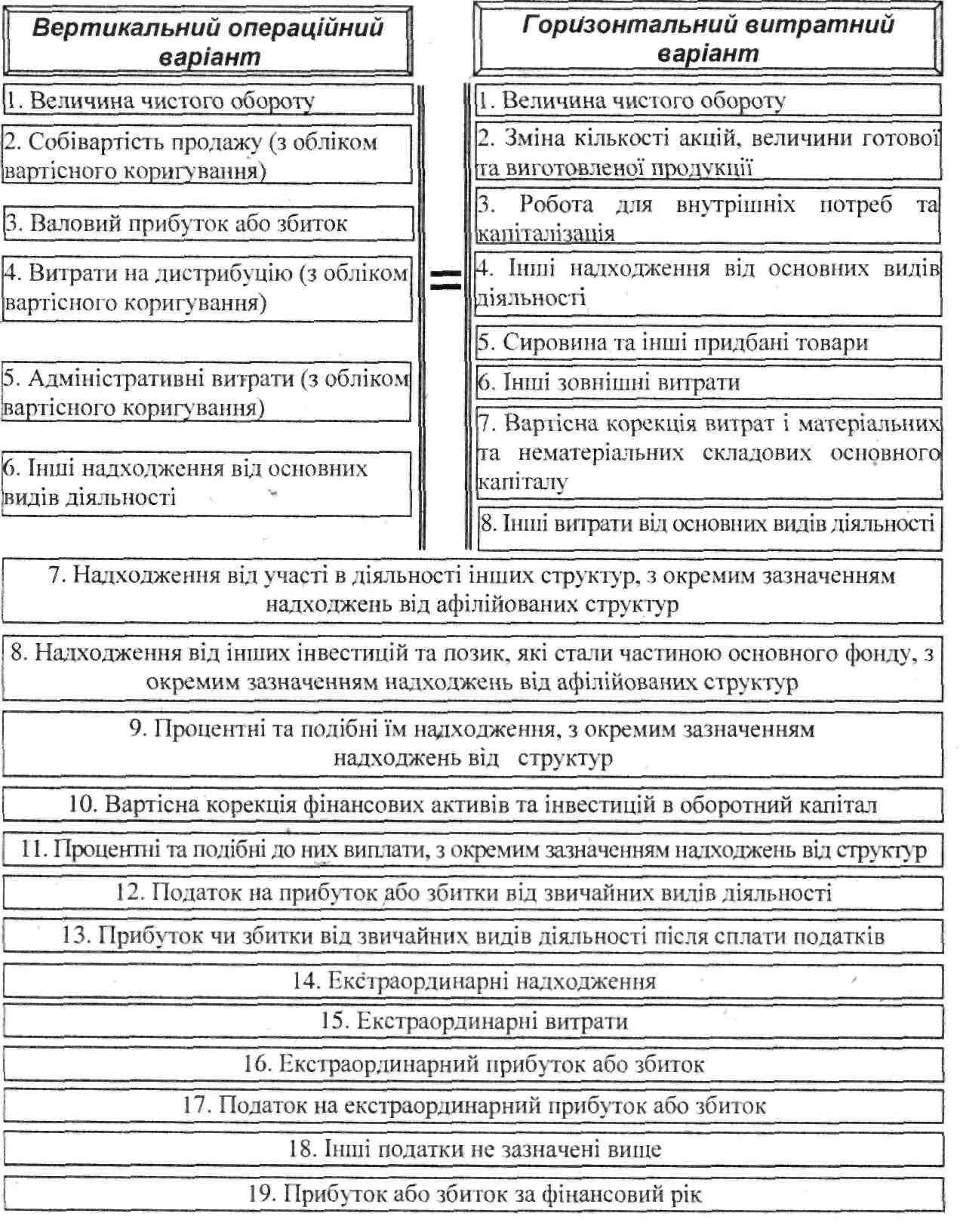

4-ma Директива ЄС передбачає загальні форми надання звіту про прибутки та збитки. У компанії є вибір між горизонтальним та вертикальним форматами. Крім того, звіт про прибутки та збитки може мати два варіанти:

надання аналізу витрат за призначенням - операційний варіант,

надання аналізу витрат за типом витрат - витратний варіант.

1^2-192 -483-

Горизонтальний формат звіту про прибутки та збитки надає більшу частину інформації, ніж можна відобразити у вертикальному форматі, але статті витрат показуються в одній колонці, а статті надходжень - в іншій, при цьому величина прибутку або збитку є їх результативною величиною (рис. 11.18).

Рис. 11.18. Побудова витратного та операційного (вертикального та горизонтального) форматів звіту про прибутки та збитки

-484-

Розділ

11.

Складання

основних форм фінансової звітності

Аналог,

українського "Звіту про фінансові,

результати" у Франції

називають

коротше -

Рахунком

результатів, який останній раз переглядався

у 1982 р.

Загальний План рахунків висуває

підприємствам певні вимоги при написанні

та оформленні Рахунку результатів.

Базова модель французького Рахунку

результатів має наступний вигляд (табл.

11.15). Таблиця

11.15.

Схема

Рахунку результатів для економічного

і фінансового

Розділ

11.

Складання

основних форм фінансової звітності

Аналог,

українського "Звіту про фінансові,

результати" у Франції

називають

коротше -

Рахунком

результатів, який останній раз переглядався

у 1982 р.

Загальний План рахунків висуває

підприємствам певні вимоги при написанні

та оформленні Рахунку результатів.

Базова модель французького Рахунку

результатів має наступний вигляд (табл.

11.15). Таблиця

11.15.

Схема

Рахунку результатів для економічного

і фінансового

аналізу