2.7. Бухгалтерська професія

за кордоном

У більшості економічно розвинутих країн склалася важлива особливість ідеології підготовки бухгалтерів. Сутність її полягає в тому, що бухгалтер не може бути підготовлений в університеті, а тим більше в коледжі або на будь-яких курсах. Диплом можна отримати, лише отримавши визнання професіоналів-бухгалтерів, тобто членів професійних інститутів бухгалтерів, які існують майже у всіх провідних країнах світу. їх роль в регулюванні фінансового обліку дуже суттєва. В багатьох країнах є також асоціації та інститути, що здійснюють атестацію і об'єднують спеціалістів у суміжних сферах діяльності - в галузі управлінського обліку,' внутрішнього аудиту, фінансового планування, аналізу і управління.

Однак, стати членом професійного інституту бухгалтерів досить складно - в середньому лише 10 % здобувачів складають кваліфікаційні іспити успішно з першої спроби.

Цікаво...

У Великобританії-кваліфікованих бухгалтерів на душу населення . нараховується більше, ніж у будь-якій іншій європейській країні.

Куба. Підготовку бухгалтерів в республіці Куба проводить ряд університетів. Протягом 1982-1983 навчального року вища школа Куби перейшла на новий навчальний план, який орієнтувався на підготовку спеціалістів широкого профілю. Зокрема, економістів для народного господарства почали готувати за двома напрямками: "Бухгалтерський облік", за спеціалізацією "Бухгалтерський облік і фінанси" та "Економіка", за спеціалізацією "Планування матеріального виробництва" і "Планування сервісу". Перелік дисциплін в новому навчальному плані збільшився з 29 (що було передбачено навчальним планом 1977 р.) до 37. Було поглиблено підготовку з бухгалтерського обліку, зокрема, введено ускладнений курс бухгалтерського обліку, а також вивчення актуальних проблем його організації.

На Кубі після навчання студентів запроваджено проходження практики на підприємствах. Крім того, передбачено заключну практику, програма якої включає вивчення організації обліку окремих видів господарських засобів, витрат на виробництво і калькулювання продукції та послуг, аналіз господарської діяльності тощо.

Після закінчення навчання студенти пишуть дипломні роботи, орієнтовані на вирішення як теоретичних, так і практичних питань організації бухгалтерського обліку і фінансів. Частину робіт студенти виконують на замовлення підприємств і організацій.

-188-

Розділ 2. Система бухгалтерського обліку: національний аспект

США. Професія бухгалтера та аудитора в США є престижною, добре оплачуваною та базується на ЗПБО США. Вона має більш ніж двохсотрічну історію, міцні традиції та стійку високу репутацію в світі, проте, самостійним видом діяльності, подібним до юридичної, медичної, інженерної та архітектурної справи, облік став лише у 1990 p., коли отримав статус професії.

У США особа, яка закінчила коледж або університет за обліковим фахом, після двох років практики, як правило, складає іспити до Американського інституту присяжних бухгалтерів (АІГТБ) для одержання диплому (сертифікату) присяжного бухгалтера (ПБ). Але спеціалістом-бухгалтером вищої кваліфікації з усіма перевагами та перспективами, які звідси випливають, може вважатися тільки володар звання "Присяжний бухгалтер", яке присвоюється Національною асоціацією незалежних бухгалтерів (НАНБ). Ця кваліфікація існує з 1896 р. і надається лише за умови виконання спеціальних вимог щодо ПБ-кваліфікації штату, в якому мешкає претендент, які в різних штатах майже однакові. Вони включають: облікову вищу освіту, знання професійної етики, стаж не менше 1-5-ти років роботи за фахом, успішне складання іспитів на професійну кваліфікацію в НАНБ.

На іспит з кожного предмету відводиться один день. Складання іспиту здійснюється тільки в письмовій формі і триває 6 годин. Він є комплексним і включає:' "Теорію (основи) бухгалтерського обліку", "Основний курс бухгалтерського обліку (включаючи фінансовий та управлінський облік)", "Аудит", "Комерційне право" та "Оподаткування".

Більшість завдань вимагають вміння в рамках наскрізного прикладу дати відповідь на декілька взаємопов'язаних питань із суміжних тем. Про ступінь складності такого іспиту говорить той факт, що з першої спроби весь комплексний іспит, складають в середньому лише 20-25 % учасників. Високі вимоги є гарантією якості спеціаліста і захисту професії від малокомпетентних та випадкових осіб.

Підготовка кваліфікованих бухгалтерів вищої категорії завершується в одній із 54 рад з бухгалтерського обліку штату, повноваження яких розповсюджуються на всі 50 штатів країни і на чотири особливі території.

Фахівець із дипломом ПБ має право підписувати аудиторські звіти та бухгалтерську звітність, а отже, може працювати як бухгалтером, так і аудитором (на відміну від українських колег).

Окрім підготовки ПБ в США існує цілий ряд фірм, які здійснюють підготовку кваліфікованих спеціалістів. Одним із світових лідерів у сфері підготовки бухгалтерів міжнародного рівня і провідною американською

-189-

Бухгалтерський облік у зарубіжних країнах

фірмою на ринку таких послуг з навчання обліку, аудиту, права, оподаткування і управління є фірма "Беккер Рев'ю", яка має розгалужену мережу регіональних відділень, що охоплює майже всі штати і більше 140 міст США. Щорічно близько 80 % її випускників з успіхом складають іспити, входячи при цьому до трійки призерів. Випускники працюють бухгалтерами, аудиторами та керівниками великих компаній всього світу.

Цікаво...

В США виключний вибір найпрестижніших навчальних закладів. Якщо середню освіту краще отримувати в Європі, то вища освіта в США за деякими показниками перевершує європейську.

Всі вищі навчальні заклади в США носять назву університетів, інститутів чи коледжів. Словом "коледж" позначається як самостійний вищий заклад (з двохрічним чи чотирирічним терміном навчання), так і відділ (факультет) університету, який має автономну організацію і готує спеціалістів певної галузі знань.

Більшість університетів США є великими об'єднаннями шкіл, коледжів, інститутів, науково-дослідних центрів. Найвідомішими університетами є: Гарвардський - перший університет цієї країни -(заснований в 1636 p.); Йельський університет (1701 p.); Пенсільванський університет (1740 p.); Прінстонський • університет (1746 p.); Колумбійський університет (1754 p.); Нью-Йоркський (1831 р.) та ін. В США налічується більше 160 університетів, майже 2000 коледжів з чотирирічним терміном навчання і 1378 двохрічних.

Для того, щоб отримати право та можливість зайняти бухгалтерську вакансію

або відкрити приватну бухгалтерську справу, претендент повинен задовольняти

цілому ряду досить жорстких освітніх, кваліфікаційних та етичних вимог.

Подібно до лікарів та інженерів, юристів і архітекторів, фахівці з обліку

(включаючи ПБ) можуть мати власну практику, працювати на

підприємствах, в державних установах.

В основному бухгалтери США працюють у таких видах компаній (рис. 2.40).

Компанії, в яких здебільшого працюють американські бухгалтери ||

2_)[громадські бухгалтерські фірми (аналог українських аудиторських фірм) |

О корпорації (промисловість, торгівля тощо) І

У)1 Федеральні державні агентства |

РІ Місцеві державні агентства |

Рис. 2.40. Компанії, в яких бухгалтери здебільшого працюють в США

Вимоги до бухгалтерів, які працюють у різних видах компаній, також

відрізняються між собою. Так, працюючи бухгалтером в індивідуальному

секторі, не обов'язково мати сертифікат професійного бухгалтера. Як правило,

у промисловості ніхто з керівництва не зобов'язує бухгалтера одержувати

сертифікат ПБ, хоча його наявність сприяє підвищенню по службі.

На відміну від промисловості, в громадській практиці постійно

"тиснуть" на бухгалтерів, щоб вони одержували кваліфікацію ПБ. Це

-190-

Розділ 2. Система бухгалтерського обліку: національний аспект

зумовлено переліком робіт, що виконуються бухгалтерами великих національних, малих регіональних і бухгалтерських фірм, до якого належать: 1) ведення рахунків клієнтів (найпростіші види обліку); 2) бухгалтерський облік; 3) аудит; 4) консультаційні послуги з оподаткування і планування бізнесу; 5) підготовка податкових декларацій; 6) послуги з удосконалення управління підприємством.

Кількість бухгалтерів, що працюють на цих підприємствах, є досить різною, що, в свою чергу, зумовлено розмірами підприємства і коливається від штату в розмірі 1 бухгалтера, 1 рахівника, 1 помічника бухгалтера і до штату, що включає віце-президента по фінансах, 2 фінансових контролерів, 10 менеджерів та сотні бухгалтерів і помічників.

Бухгалтери в США, які прагнуть зробити кар'єру у сфері своєї діяльності, складають для цього професійні іспити на присвоєння кваліфікації дипломованого менеджера-рахівника (ДМР).

Загальну схему кар'єрного зростання бухгалтера в США наведено нижче (рис. 2.41).

Обіймаючи цю посаду, керівник повинен бути не тільки відмінним фахівцем в галузі практики й теори обліку, але й відмінним організатором, адже йому потрібно скеровувати роботу від чотирьох до п'ятнадцяти тисяч фахівців. Посада старшого партнера (навіть у невеликій місцевій фірмі) із часткою власності в статутному капіталі фірми передбачає велику відповідальність і є дуже престижною. На відміну від України, в США відповідальність старшого партнера за зобов'язаннями фірми є повною

Зазвичай управляє своїм напрямком бізнесу: аудиторські, податково-юридичні, консалтингові послуги тощо. Це також високо престижні позиції з пільгами від участі в партнерстві та власності фірми. Критерієм для відбору є вимога, щоб партнери були сертифіковані як ПБ і пропрацювали у фірмі від 5-ти до 15-ти років. Інші партнери, що не мають такої класифікації, іноді працюють як молодші партнери, керуючи роботою різних департаментів, що надають бізнес-послуги клієнтам, або ведуть групу клієнтів у індивідуальних офісах *

і

Ііпяж^ясаз»авнсгавз^я=ві8

її і п nil

Ця посада є найвищою, якої може домогтися професійний бухгалтер, що не вступив до партнерства. Підвищенню до позиції менеджера звичайно передує робота в бухгалтерській фірмі від 5-ти до 9-ти років. Іноді фірми мають посаду, наступну за менеджером, - старший менеджер. Як правило, для досягнення цієї

посади необхідно пропрацювати у фірмі від 8-ми до 10-ти років

———— '

і

і' ——— '

Ця посада вимагає величезної відповідальності і здійснення великого обсягу роботи, пов'язаного з управлінням роботою молодших бухгалтерів. Для досягнення такої посади необхідний досвід роботи в бухгалтерській справі від 2-х до 5-ти років та диплом ПБ

Посада, з якої починається робота випускника коледжу в бухгалтерській фірмі. Отримати її в престижній бухгалтерській фірмі є справжнім досягненням фахівця, тому що вони можуть собі дозволити вибирати серед багатьох фахівців

Рис. 2.41. Кар'єрне зростання бухгалтера в США (загальна схема)

-191

Бухгалтерський облік у зарубіжних країнах

Однак, кар'єрне зростання бухгалтера може змінювати свою структуру залежно від роду фірми, в якій працює бухгалтер, та сфери його діяльності (рис. 2.42)

Рис. 2.42. Кар'єрне зростання бухгалтера в США залежно від сфери його

діяльності

Бельгія. Професії бухгалтера і аудитора суворо розмежовані, в

подальшому змінити "обрану професію практично неможливо. Об'єднують

осіб цих професій дві основні професійні організації. <

Інститут професійних аудиторів (ІПА), створений в 1953 p., який об'єднує професійних аудиторів країни і нараховує близько 700 членів.

Інститут професійних бухгалтерів (ІПБ) - заснована в 1985 р. професійна організація бухгалтерів, що передбачає надання послуг у веденні бухгалтерської документації, підготовці річних бухгалтерських звітів, податкових консультацій і в цілому з фінансових питань,.

Щоб стати членом ІПБ Бельгії, необхідно:

=> скласти іспит на знання 17 документів, складених згідно з 8-ою Директивою ЄС про вимоги, що висуваються до професії аудитора;

<=> пройти трьохрічний курс практичної підготовки під керівництвом кваліфікованого аудитора, вивчивши окремі навчальні предмети, і склавши по них усні чи письмові іспити;

<=> кандидати, які успішно виконали ці умови, зобов'язані бути громадянами Бельгії віком від 25 до 65 років, не позбавленими будь-яких громадянських чи політичних прав. Вони повинні дати урочисту клятву перед органом адміністративної юстиції Торгової палати.

В Бельгії для дотримання суворих правил про незалежність аудиторського контролю бухгалтерські та аудиторські підрозділи фірми повинні бути розділені на окремі компанії.4

-192-

Розділ 2. Система бухгалтерського обліку: національний аспект

Великобританія. Шість Британських професійних бухгалтерських організацій утворюють Консультаційний комітет бухгалтерських рад. Серед його засновників наступні організації:

Інститут присяжних бухгалтерів Шотландії;

Інститут присяжних бухгалтерів Англії та Уельсу;

Інститут дипломованих бухгалтерів Ірландії;

Асоціація дипломованих бухгалтерів;

Інститут бухгалтерів-менеджерів;

Інститут державних фінансів бухгалтерської справи. Вищевказані організації є незалежними, але на практиці їх діяльність

дуже схожа. Майже всі їх студенти отримують підготовку для роботи в державному секторі.

Відомими професійними організаціями в країні є Асоціація міжнародних бухгалтерів та Інститут бухгалтерів компаній.

Цікаво...

Британський A Level відповідає французькому доуніверситетському baccalauereat. В 16 років британці вступають до б класу (form) на двохрічний курс, де поглиблено вивчають невелику кількість дисциплін (зазвичай, три), вибрану на власний розсуд. Іспити здаються з кожної такої дисципліни окремо і в кожному випадку називається A Level. За кожен A Level учень отримує оцінку від "А" до "Е". Сукупність таких оцінок дає молодому британцю можливість вступу до ВНЗ країни. З трьома "А" перед ним відкриваються двері кращих університетів, з трьома "С" у нього фактично немає жодного шансу потрапити до університету.

Греція. В Греції професія бухгалтера розвивалась не так, як в інших країнах Європи. Звання "кваліфікований бухгалтер-аудитор", яке в буквальному перекладі з грецької звучить як "бухгалтер, який поклявся", стосується членів ООБ - Офіційної організації бухгалтерів, що є єдиною уповноваженою організацією, якій дозволено проведення аудиторських перевірок (хоча на сьогодні уряд і переглядає її монополістичний стан). Заснована в 1955 р., вона одночасно є і професійним органом, і бухгалтерською фірмою, в якій нараховується близько 6000 членів і співробітників. Комітет з управління ООБ призначається урядом Греції. Кожен член ООБ діє як окрема фірма, яка має повну незалежність при проведенні аудиторських операцій.

Данія. Після прийняття в 1909 р. закону про надання аудиторам відповідних повноважень в Данії почали існувати два типи кваліфікації облікових працівників: державний контролер та зареєстрований контролер.

71-1»2 -193-

Бухгалтерський облік у зарубіжних країнах

Кваліфікація державного контролера в Данії відповідає ПБ в США і присвоюється після отримання претендентом ступеня магістра у відповідних теоретичних науках, наступної трьохрічної професійної практики та складання випускного іспиту в Міністерстві торгівлі, і дозволяє проводити аудит будь-яких компаній. Державні контролери здебільшого добровільно вступають до провідної професійної Організації державних контролерів (ОДК), яка є впливовим органом. Старші члени цієї організації все частіше стають членами урядових комітетів, що займаються переглядом законів про бухгалтерію та аудит.

Зареєстрований контролер входить до професійної Організації зареєстрованих бухгалтерів-аудиторів (ОЗБА). Ця кваліфікація надається після отримання ступеня бакалавра і трьохрічної практики. Цим спеціалістам, на відміну від державних контролерів, не дозволяється проводити аудит багатоструктурних компаній.

Ірландія. Основним бухгалтерським органом країни є Інститут дипломованих бухгалтерів Ірландії (ІДБІ). Інститут також координує діяльність спеціалістів свого профілю у Північній Ірландії, і тому діє з врахуванням законодавств обох країн. Щоб стати його членом, претенденти повинні пройти встановлену практичну підготовку та скласти іспити, зміст яких встановлюється самим ІДБІ.

Іспанія. Інститут бухгалтерів та аудиторів веде Офіційний реєстр бухгалтерських працівників. Після реєстрації більшість аудиторів стає членами однієї з двох організацій: Реєстру економічних аудиторів або Інституту присяжних аудиторів.

Обидві ці організації беруть участь у підготовці аудиторських стандартів, які, однак, не є обов'язковими для спеціалістів, поки їх офіційно не схвалить Інститут бухгалтерів і аудиторів (ІБА).

На сьогодні впливовою є також Асоціація іспанських бухгалтерів і чиновників (АІБЧ), недержавної організації, до якої входять бухгалтери, аудитори та вчені і яка займається розробкою рекомендацій з питань бухгалтерської справи. Хоча АІБЧ не має юридичної підтримки з боку влади, вона користується в країні великим впливом. Часто ІБА звертається до рекомендацій, підготовлених нею, для внесення поправок і доповнень в діючі правила бухгалтерської практики. Визначну роль в розвитку питань бухгалтерії відіграють і наукові інститути і школи бізнесу.

Цікаво...

Університетська освіта в Іспанії формується за трьома ступенями, або циклами. Перший цикл триває 2 чи 3 роки; другий -2 роки і третій - не менше 2-х років, маючи на увазі захист дисертації. Всього в Іспанії 51 університет. Найстаріший з них -

194-

Розділ 2. Система бухгалтерського обліку: національний аспект

Університет Саламанки, заснований в 1218 році. Іспанські університети поділяються на три категорії: державні (43), духовні, або які знаходяться під опікою церкви (5) і приватні (3).

Італія. Найближчим часом Італію - очікує реформа в структурі бухгалтерських професій. Але поки що особи лише двох професійних звань мають право займатися бухгалтерським обліком - бухгалтери та доктори комерції, відмінності між якими носять більше історичний, ніж змістовний характер. Порядок отримання цих звань наступний (рис. 2.43).

Рис. 2.43. Ґіорядок отримання бухалтерських звань в Італії

Бухгалтери і доктори комерції об'єднані в різні професійні організації.

Так, бухгалтери об'єднуються в місцеві Колегії, яких в Італії функціонує близько 100 і які призначені для здійснення контролю за діяльністю своїх членів. Докторів комерції, об'єднує Орден докторів комерції, входження до якого не вимагає від її учасників практичної підготовки, який є місцевою організацією і яких в Італії також близько 100.

Варто Зауважити, що в Італії обліковці зазвичай не входять до штату компаній, а здійснюють свою діяльність як незалежні експерти, що несуть особисту відповідальність за результати своєї роботи. Практикуючі бухгалтери не мають права займатися іншими видами діяльності, а аудитори не можуть займатися бухгалтерською практикою. В країні існують 2 самостійні професії -бухгалтера і аудитора, і італійським економістам доводиться обирати між діяльністю незалежного бухгалтера і роботою у великих аудиторських фірмах.

Люксембург. В 1984 р. було встановлено кваліфікацію Ревізора підприємства, що відповідає посаді кваліфікованого аудитора в інших країнах. Для того, щоб обійняти посаду, необхідно закінчити університет, пройти трьохрічний курс практичної підготовки і скласти певні іспити. Кваліфіковані аудитори з інших країн ЄС також можуть бути допущені до роботи в країні після перевірки їх знань з законодавства, податків і стандартів, що діють в Люксембурзі. Після отримання дозволу в Міністерстві юстиції кожен аудитор стає членом Інституту ревізорів підприємств (ІРП) -професійної організації, до функцій якої входить здійснення контролю за діяльністю аудиторів.

72-192 -195-

Бухгалтерський облік у зарубіжних країнах

Нідерланди. Професійний орган бухгалтерів країни, Нідерландський Інститут зареєстрованих бухгалтерів та адміністративних консультантів (НІЗБАК), був заснований у 1895 р. У 1962 р. законом про кваліфікацію бухгалтерів, було передбачено складання претендентами встановлених іспитів та закріплено виконання аудиторських обов'язків за зареєстрованими бухгалтерами, які повинні бути членами інституту і зобов'язані діяти в межах етичного кодексу і дисциплінарної системи цієї організації. У 1974 р. наступним законом встановлено посаду адміністративного консультанта. Ці спеціалісти не можуть займатися проведенням аудиторських перевірок, і частіше за все працюють з невеликими і середніми підприємствами, а також добровільно вступати до своєї професійної організації - Органу адміністративних консультантів Нідерландів (ОАКН).

Німеччина^ В 1931 р. Уряд Німеччини змусив німецькі компанії проводити аудиторські перевірки, здійснювати які можуть лише кваліфіковані аудитори. Так в Німеччині з'явилась нова професія -кваліфікований аудитор.

Отримати звання.кваліфікованого аудитора в Німеччині дуже важко. Передусім необхідно мати відповідну освіту (близько 75 % претендентів на отримання звання кваліфікованого аудитора мають Науковий ступінь в бізнесі і бухгалтерській справі та 5 років професійної практичної підготовки): Після цього потрібно скласти 7 письмових іспитів, на кожен з яких відводиться від 4 до 6 годин; скласти двохгодинний усний іспит комісії з 8 університетських професорів.

Кваліфіковані аудитори мають свої професійні організації. В 1932 р. вони самостійно об'єднались в професійну організацію, так званий Інститут кваліфікованих аудиторів (ІКА). З 1961 р. під керівництвом Міністерства економіки діє Орган господарюючих контролерів (ОГК) - офіційний орган для контролю за діяльністю аудиторів, який займається реєстрацією всіх аудиторів країни. Крім того, існує добровільна Асоціація кваліфікованих аудиторів (АКА).

Сьогодні в Німеччині діють також 41 тис. професійних податкових консультантів. Після 3 років практичної підготовки для отримання посади професійного податкового консультанта необхідно скласти менш серйозні іспити, ніж для отримання звання КА.

Цікаво...

Після об'єднання Німеччини 140 аудиторів зі східної частини країни також, отримали право зареєструватись як кваліфіковані аудитори після складання іспитів з німецького оподаткування і юриспруденції.

-196-

Розділ 2. Система бухгалтерського обліку: національний аспект

Португалія. В Португалії існує чітке розмежування між бухгалтерською і аудиторською професіями. Працівники бухгалтерської сфери, відомі як технічні спеціалісти з бухгалтерії, повинні мати вищу юридичну і економічну освіту і пройти реєстрацію в Міністерстві фінансів. Аудитори, відомі як офіційні ревізори, реєструються в Міністерстві юстиції. '

Представників бухгалтерської професії об'єднують різні професійні організації: Асоціація технічних спеціалістів з бухгалтерії Португалії, Португальське товариство бухгалтерів і Португальська асоціація бухгалтерських працівників тощо.

Україна. До 90-х років бухгалтерів називали "державними контролерами". Праця бухгалтера не оцінювалась належним чином, була малопрестижною і низькооплачуваною, а тому не приваблювала молодих людей: з усіх економічних факультетів вузів на обліковому конкурс був найнижчий. Навіть дипломовані спеціалісти в галузі обліку прагнули уникати роботи в бухгалтерії.

Підготовка бухгалтерів дб процесу сертифікації в той час здійснювалась як за допомогою занять на спеціальних курсах, так і самостійно.

Вже декілька років в Україні більшість тих, хто вирішує присвятити себе господарській діяльності, віддає перевагу не абстрактно-економічній, а бухгалтерській або управлінській освіті.

Рівень спеціальних знань та навичок перевіряється шляхом складання кваліфікаційного іспиту, програма і порядок складання якого визначаються Комітетом з питань професійної освіти і затверджується Радою Федерації професійних бухгалтерів і аудиторів України ФПБАУ. Протягом п'яти років претендент повинен скласти всі три етапи іспиту. Якщо він не виконав цієї умови, то має право скласти їх повторно. Після успішного складання та представлення доказів стажу роботи за спеціальністю претенденти одержують сертифікат.

Сертифікація бухгалтерів здійснюється за розробленим Міжнародною . федерацією бухгалтерів (МФБ) переліком дисциплін, який включає: фінансовий облік, управлінський облік, інформаційні технології, аудит, оподаткування, вступ до фінансового менеджменту, Кодекс етики професійних бухгалтерів і аудиторів України. Вводяться і додаткові дисципліни: основи економіки, правові основи підприємницької діяльності, ділова математика, основи управління підприємством.

7** - -197-

Бухгалтерський облік у зарубіжних країнах

Франція. Професія бухгалтера структурно будується в межах двох великих національних організацій, які знаходяться під контролем уряду: Ордену експертів-бухгалтерів (ОЕБ) та Національної ради з бухгалтерії (НРБ).

ОЕБ підпорядковується Міністерству фінансів і об'єднує бухгалтерів-експертів, які займаються складанням щорічних бухгалтерських звітів, а також проводять аудиторські перевірки необов'язкового характеру, і, окрім цього, надають консультаційні послуги по веденню бухгалтерської документації і з податкових питань.

До складу Національної компанії ревізорів з перевірки рахунків, що підпорядковується Міністерству юстиції, входять висококваліфіковані аудитори, які мають право проводити аудиторські перевірки в компаніях.

Спеціаліст, який бажає стати членом цієї організації, повинен бути не молодше 25-ти років, скласти іспити з бухгалтерської справи, економіки і юриспруденції (або бути випускником відповідного вищого навчального закладу), після практичної підготовки скласти іспити з аудиту, написати теоретичну роботу.

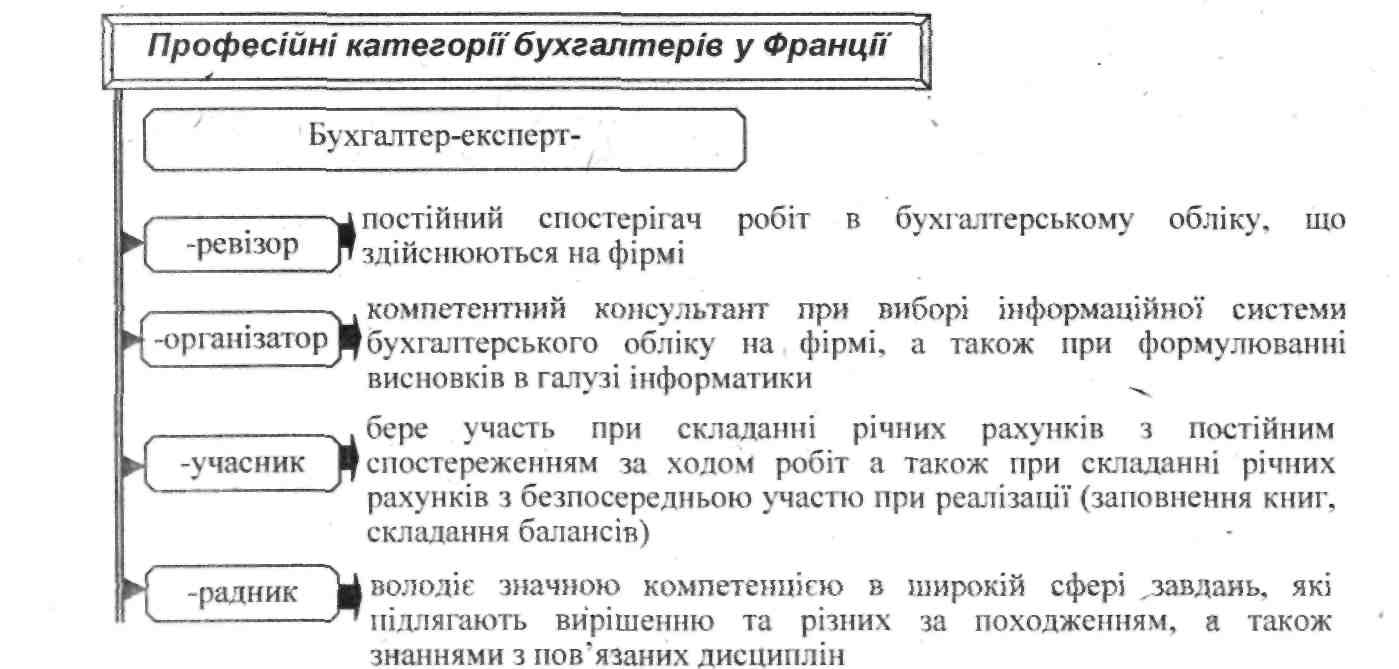

Серед основних професійних категорій бухгалтерів у Франції можна виділити наступні (рис. 2.44).

Рис. 2.44. Професійні категорії бухгалтерів у Франції'

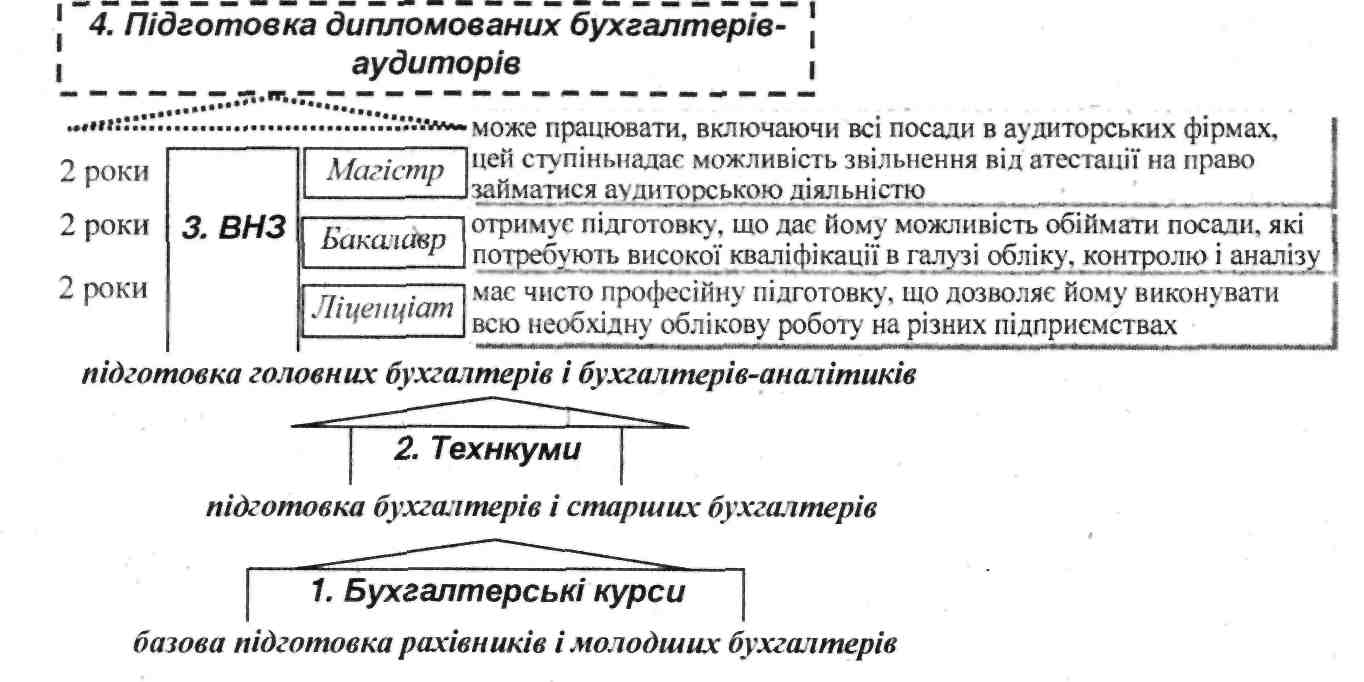

Офіційними у Франції визнаються дипломи 6 типів (або категорій) та диплом вищої освіти зі спеціальності "Бухгалтерський облік", перед отриманням якого необхідно мати ступінь бакалавра та сертифікат з попередньої підготовки до освіти за спеціальністю "Бухгалтерський облік та фінанси".

Розділ 2. Система бухгалтерського обліку: національний аспект

Починається навчання в ліцеї, де продовжується два роки, після цього - два роки навчання в університеті, при чому під час навчання різниці між загальним (фінансовим) та виробничим" (експлуатаційним) бухгалтерським обліком немає.

Цікаво...

У Франції університети складають лише частину (і не саму престижну) системи вищої освіти, яка поділяється на два сектори: власне університетський і сектор вищих шкіл, до якого входять знамениті вищі навчальні заклади, які готують більшу частину адміністраторів промислової та технічної еліти Франції.

У Франції 79 університетів, більшість з них - багатопрофільні, але деякі обмежуються поглибленим вивченням двох-трьох спеціальностей, як, наприклад, університет Paris П (право і економіка).

Система вищої освіти , Франції пропонує два типи навчання за ступенем його тривалості: короткий і тривалий. Короткий, зазвичай, займає два роки (рідко, три) і пов'язаний з практичними навичками випускника в таких галузях, як промисловість, комерція, сфера обслуговування.

Однак не всі спеціалісти з бухгалтерського обліку отримують професійну освіту. На практиці існує й стихійний набір, коли спеціалісти в індивідуальному порядку за анонсами в пресі звертаються на фірму в пошуках робочого місця за спеціальністю.

Чехія. В Чехії знання бухгалтерського обліку було визнане необхідною складовою частиною кваліфікації кожного економіста, тому його вивчення є обов'язковим для всіх студентів економічних спеціальностей.

Студенти економічних вузів Чехії проходять, як правило, підготовку в сфері бухгалтерського обліку протягом одного або двох семестрів. В першому семестрі вони протягом 4-5 тижнів вивчають курс "Бухгалтерський облік". Протягом другого семестру читається курс "Контроль витрат і калькулювання собівартості" (крім торгових спеціальностей).

Швеція. Кваліфікація "уповноважений присяжний бухгалтер-аудитор" надається після отримання відповідної вищої освіти і 5-річної практичної аудиторської підготовки. Нижча кваліфікація "зареєстрований бухгалтер" надається після отримання відповідної освіти і 5-річної практичної підготовки.

В країні є професійна організація, що об'єднує на добровільних засадах уповноважених присяжних бухгалтерів-аудиторів загальною чисельністю близько 1400 чоловік. Вона має чіткий етичний кодекс поведінки, публікує рекомендації з питань бухгалтерської і аудиторської справи, видає велику кількість реферативно-довідникової літератури англійською мовою, пояснюючи шведські бухгалтерські реалії.

-П -199-

Бухгалтерський облік у зарубіжних країнах

Росія. Система підготовки облікових кадрів в Росії складається з трьох рівнів (рис. 2.45).

Рис. 2.45. Рівні та етапи підготовки фахівців з обліку в Росії

Китай. Підготовка бухгалтерів здійснюється у вищих та середніх навчальних закладах, контингент студентів постійно зростає, ведеться підготовка аспірантів з отриманням ступеню магістра і доктора. Для підвищення якості підготовки спеціалістів звертається увага на вдосконалення послідовності вивчення спеціальних дисциплін і нагромадження практичного досвіду. У ВНЗ країни спостерігається два підходи до вивчення спеціальних дисциплін з обліку. По-перше, продовжується викладання дисциплін, запозичених з досвіду колишнього СРСР ще в 50-х pp., з деякими змінами їх змісту. Крім того, введено нові дисципліни: використання ЕОМ в бухгалтерському обліку; фінансовий облік в західних країнах; облік собівартості; управлінський облік; бухгалтерський облік в компаніях зі змішаним капіталом. Другий підхід до вивчення спеціальних дисциплін має на меті суттєву зміну змісту основних навчальних курсів і обмеження введення нових навчальних дисциплін.

На першому курсі коледжу студенти за спеціальністю "Бухгалтерський облік" вивчають загальноосвітні дисципліни, а з другого курсу -профілюючі. Багато дисциплін вивчають протягом 20-22 тижнів. Зміст початкових курсів бухгалтерського обліку аналогічний до таких же в західних університетах. На сьогодні в деяких вузах навчальний рік складається з двох основних семестрів і третього додаткового, коротшого, спеціально виділеного для факультативних дисциплін, адже з другого курсу

- 200 -

Розділ 2. Система бухгалтерського обліку: національний аспект

всі дисципліни поділяються на обов'язкові і факультативні.

Зараз у викладанні використовується евристичний метод, при якому лектор викладає основні, найскладніші питання теми з тим, щоб виховувати у студентів здатність до самостійної роботи.

Цікаво...

Китай - країна, освітня система якої має двохтисячолітню історію [перший імператорський коледж, був створений в 124 р. до н.е.), пов'язану із вченням знаменитого філософа Конфуція. Лише в 1862 р. були проведені перші реформи вищої освіти, що порушили старі традиції і повинні були сприяти розвитку науки та економіки. З'явилися перші технічні коледжі, які спочатку призначалися тільки для навчання військових.

Японія. В Японії також багато уваги приділяють підготовці, бухгалтерських кадрів. Тут їх класифікують таким чином: бухгалтер-технік, бухгалтер-економіст і дипломований бухгалтер. Розглянемо підготовку бухгалтерів в Японії за допомогою схеми (рис. 2.46).

Рис. 2.46. Підготовка бухгалтерів в Японії

В Японії професійний бухгалтер - це дипломований бухгалтер з .оподаткування або дипломований аудитор. Дипломований бухгалтер з оподаткування є представником платників податку, складає податкові документи, консультує по справах оподаткування, веде записи в бухгалтерських книгах та складає бухгалтерську звітність. Для того, щоб працювати

- 201 -

Бухгалтерський облік у зарубіжних країнах

дипломованим бухгалтером, необхідно стати членом Спілки оподаткування. Професія дипломованого аудитора є найавторитетнішою в Японії.

Щоб стати дипломованим бухгалтером, необхідно скласти іспит на вищий клас з бухгалтерського обліку при Японській торгово-промисловій палаті, закінчити ВНЗ з неповним курсом або загальноосвітній курс університету та отримати високі оцінки з іспитів з таких предметів: принципи бухгалтерського обліку; фінансовий облік; податкове право юридичних осіб або фізичних осіб тощо.

Резюме

Для того, щоб успішно вирішувати облікові проблеми на міжнародному рівні, розуміти причини, з яких в різних країнах аналогічні ситуації відображаються по-різному, досить важливе значення сьогодні має порівняльний аналіз облікових систем різних країн.

Серед основних факторів, які впливають на побудову національних систем обліку можна виділити, насамперед, загальну економічну ситуацію в кожній країні; вплив нормативного та просресійного регулювання обліку; основних користувачів облікової інформації та ступінь її розкриття; вплив системи оподаткування; відмінності в культурі та національні особливості; джерела фінансування тощо. Всі ці фактори обумовлюють наявність різноманітних класифікацій облікових систем.

Кожна країна на практиці при створенні системи бухгалтерського обліку та звітності тією чи іншою мірою покладається на законодавчі акти. Не останнє місце належить і національним стандартам.

Важливими складовими останніх є сукупність загальноприйнятих єдиних принципів, правил, норм, які складають єдину концептуальну основу бухгалтерського обліку.

Концептуальна основа, в загальному вигляді представляє собою узгоджену систему взаємопов'язаних цілей та принципів, на підставі якої можлива розробка незаперечних стандартів і яка визначає природу, функції та межі фінансового обліку та звітності. Вона являє собою конституцію, на якій повинні базуватися стандарти, так само як закони будь-якої країни ґрунтуються на власній Конституції.

До основних принципів, які в тій чи іншій мірі регламентуються в кожній країні, можна віднести:

Інформація, яка надається у фінансових звітах, повинна

„ . . бути зрозуміла і розрахована на одночасне тлумачення її

" користувачами за умови, що вони мають достатні

знання та зацікавлені у сприйняті цієї інформації

Інформація є доречною, якщо вона впливає на економічні рішення користувачів шляхом надання Доречності допомоги в оцінці ними минулих, нинішніх чи майбутніх подій або ж вона допомагає їм підтвердити чи виправити їх минулі оцінки

-202-

Розділ 2. Система бухгалтерського обліку: національний аспект

Суттєвості

Суттєвою інформацією визнаються дані бухгалтерської звітності, без знань яких неможлива достовірна оцінка користувачами майнового та фінансового стану і

фінансових результатів діяльності підприємств

Достовірності

Превалювання

сутності над

формою

Бухгалтерська звітність повинна давати достовірне і повне уявлення про майновий та фінансовий стан підприємства,

а також про фінансові результати його діяльності

Відображення в бухгалтерському обліку фактів господарської діяльності виходячи не тільки з їх правової форми, але і з економічного змісту фактів та умов господарювання

Обачності

Обачність - це дотримання певної обережності при формуванні судження, необхідного при оцінці за умов непевності, таким чином, щоб активи або дохід не були завищені, а зобов'язання чи втрати - занижені

Повноти

Повнота відображення в бухгалтерському обліку всіх фактів господарської діяльності

Зіставності

Дотримання постійності в прийомах та методах обчислення показників, змісті і формах бухгалтерського балансу, звіту про фінансові результати та пояснень до них від одного звітного року до іншого

Грошового Обліку підлягає лише та інформація, яка виражена в

вимірника грошовій оцінці

Автономності Майно і зобов'язання підприємства існують

(майнового' відокремлено від майна та зобов'язань власників цього

відокремлення) підприємства та інших підприємств

Безперервності діяльності

Підприємство буде продовжувати свою діяльність в доступному для огляду майбутньому і у нього відсутні наміри та необхідність ліквідації чи суттєвого скорочення діяльності, і, звідси, зобов'язання погашатимуться в установленому порядку

Послідовності

застосування

облікової

політики

Обрана підприємством облікова політика застосовується послідовно, від одного.звітного року до іншого

Періодичності

(облікового

періоду)

Факти господарської діяльності підприємства відносяться до того звітного періоду (і, звідси, відображаються в бухгалтерському обліку), в якому вони мали місце, незалежно від фактичного часу надходження чи виплати грошових коштів, пов'язаних з цими фактами

Реєстрації

Нарахування

та

відповідності

доходів та

витрат

Принцип

історичної

(фактичної)

собівартості

Бухгалтери, в якій би системі обліку вони не працювали, зобов'язані фіксувати всі факти господарського життя

Для визначення фінансового результату звітного періоду необхідно порівнювати доходи звітного періоду з витратами які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в облдсу і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошей

Визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання

■203-

Бухгалтерський облік у зарубіжних країнах

В більшості економічно розвинутих країн склалася важлива особливість ідеології підготовки бухгалтерів. Сутність її полягає в тому, що бухгалтер не може бути підготовлений в університеті, а тим більше в коледжі або на будь-яких курсах. Диплом можна отримати, лише отримавши визнання професіоналів-бухгалтерів, тобто членів професійного інституту бухгалтерів, які діють в усіх провідних країнах світу.

jgt Ключові терміни та поняття

Акціонерний капітал, бухгалтерський стандарт, доречність, зіставність, зрозумілість, концептуальна основа, концепція, корпорації, нейтральність, обачність, облікова політика, одноосібне володіння, партнерство, повнота, правдиве представлення, превалювання сутності над формою, принцип, принцип безперервності, принцип нарахування та відповідності доходів і витрат, принцип періодичності, принцип реалізації, принцип реєстрації, релевантність, суттєвість, холдингові компанії, якісні характеристики інформації, активи, зобов'язання, дохід, витрати, власний капітал, визнання, вимірювання, обліїгова політика, балансова політика

Г Контрольні питання

Які основні форми здійснення підприємницької діяльності виділяють в закордонній практиці?

Які загальні особливості ведення бухгалтерського обліку в одноосібних володіннях, партнерствах та корпораціях?

Які переваги та недоліки можна виділити для кожної форми здійснення підприємницької діяльності?

Яка специфіка створення об'єднань підприємств?

Які існують фактори впливу на побудову національних систем обліку?

Назвати фактори соціального середовища, що впливають на побудову національних систем обліку.

Які фактори впливу на побудову систем обліку і звітності виділяють в міжнародній практиці?

Як впливає загальна економічна ситуація в країні на побудову та функціонування національних систем бухгалтерського обліку?

Яким чином впливає розвиток законодавчих систем країни на побудову систем бухгалтерського обліку?

Що таке система бухгалтерського обліку?

Які існують причини класифікації систем бухгалтерського обліку?

Як класифікуються системи обліку?

Які виділяють в зарубіжних країнах домінуючі моделі обліку?

Який зв'язок існує між національними та міжнародними стандартами?

204

Розділ 2. Система бухгалтерського обліку: національний аспект

Який вигляд має структура ЩС)БО в Україні?

Які етапи розробки стандартів з обліку в США?

Які професійні організації існують в США та Великобританії?

Якими органами розробляються національні стандарти обліку і звітності в різних країнах?

Дати визначення поняття концепції з точки зору бухгалтерського обліку.

Назвати критерії облікових принципів бухгалтерського облишу.

Які вимоги висуваються до фінансової звітності?

Перерахувати якісні характеристики інформації.

Перерахувати принципи, що формують процедуру ведення обліку.

Коротко пояснити значення" Концептуальної основи бухгалтерського обліку.

Назвати основні елементи фшансової звітності згідно з МСБО?

Які критерії визнання елементів фінансових звітів?

З яких елементів складається звітність?

Які види оцінок застосовують для вимірювання активів?

Які статті включають до складу активів та зобов'язань?

Що собою представляє облікова політика підприємства? Які фактори впливають на її формування?

Якими міркуваннями слід керуватися при виборі політики бухгалтерського обліку?

32.3а яких умов національні стандарти дозволяють змінювати обліїсову політику?

Назвіть основні області, де згідно МСБО існують різні підходи до вибору облікової політики.

Як трактується облікова політика та зміни в ній українськими П(С)БО?

35.Які положення облікової політики є найбільш важливими?

Що таке балансова політика? З якою метою і в яких випадках її застосовують?

В яких випадках 'вносяться зміни до облікової політики підприємства? Які відмінності при цьому існують в Україні, Росії і за МСБО?

38.Який зв'язок існує між обліковою політикою і Примітками до фінансової звітності?

В чому полягають особливості організації бухгалтерського обліку на французьких підприємствах.

Назвати провідні професійні інститути у галузі фінансового обліку.

Які вимоги до професійної поведінки членів АІПБ?

В яких країнах світу професії бухгалтера і аудитора суворо розмежовані?

Охарактеризувати структуру кар'єрного зростання бухгалтерів в США.

Які види кваліфікацій облікових працівників існують в Німеччині? Охарактеризувати їх.

-205-

Бухгалтерський облік у зарубіжних країнах

:

Мета

Вивчивши цей розділ Ви зможете:

"* розглянути систему бухгалтерського обліку в розрізі міжнародного аспекту в цілому

=> розібратися, в чому полягає сутність та значення МСБО, Концептуальної основи МСБО, Тлумачень МСБО, Директив ЄС

■* дізнатися про послідовність розробки та структуру МСБО

■=> визначити вплив Комітету з МСБО та інших міжнародних організацій на побудову системи бухгалтерський облік

Структура розділу

3.1. Міжнародні стандарти бухгалтерського обліку

Сутність та значення МСБО

Форми використання МСБО

Комітет з МСБО та його функції

Етапи розробки та структура МСБО

Тлумачення до МСБО

Проблеми стандартизації

3.2. Вплив інших міжнародних організацій на бухгалтерський облік

"1 [