7.1. Поняття запасів

Запаси є найбільш значною частиною активів підприємства. Вони займають домінуючу позицію у структурі витрат підприємств різних сфер діяльності, їх облік і оцінка впливає на результати господарської діяльності підприємства та на розкриття інформації про його фінансовий стан.

Визначення терміну "запаси" в різних країнах відрізняється. Якщо в Україні запаси є активами, призначеними для виробництва продукції, надання послуг або для перепродажу протягом короткого періоду часу, то в США запаси - це активи, призначені для продажу протягом одного звичайного ділового циклу, або використання протягом одного виробничого циклу.

В нормативних документах Німеччини визначення терміну "запаси" не наводиться, однак під останніми завжди розуміють предмети, призначені для короткострокового використання або перепродажу.

В системі ПСОП Великобританії визначення терміну "запаси" трактується аналогічно до визначення ЗПБО США, за виключенням наступної лінгвістичної

-334-

Розділ 7. Особливості обліку запасів

особливості. В американській обліковій літературі такі активи позначаються терміном "inventory". У Великобританії запаси позначаються терміном "stock", тоді як в американській літературі "stock" - це, як правило, акції.

В МСБО 2 "Запаси" під запасами розуміють активи, призначені для використання в ході звичайної господарської діяльності в процесі виробництва, для продажу, чи у формі матеріалів для споживання при наданні послуг.

За кордоном, на торговельних підприємствах, де придбані товари, які не підлягають обробці перед реалізацією, практично всі запаси є товарними.

Порівнюючи термін "запаси", наведений в МСБО 2 та П(С)БО 9, можна стверджувати, що термін "запаси" за міжнародними та вітчизняними стандартами має аналогічний зміст.

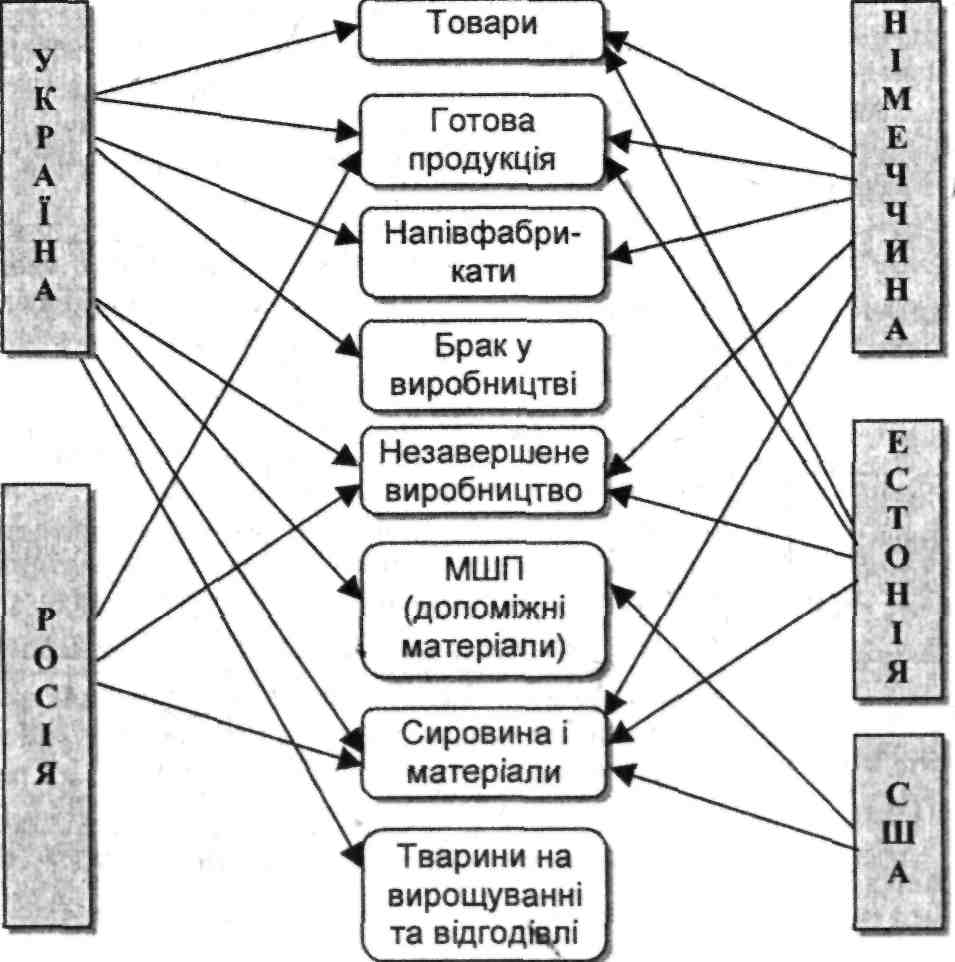

Запаси підприємства у різних країнах об'єднуються в наступні групи (рис. 7.1).

Рис. 7.1, Класифікація запасів у різних країнах

Слід відмітити, що російська практика та положення нормативних документів щодо класифікації запасів, на перший погляд, аналогічні закордонним. Однак, відмінність системи обліку та надання звітності по запасах в російській системі обліку і звітності полягає в тому, що під

-335-

Бухгалтерський облік у зарубіжних країнах

запасами розуміють лише запаси сировини та матеріалів у виробничих підприємствах та запаси товарів в організаціях.

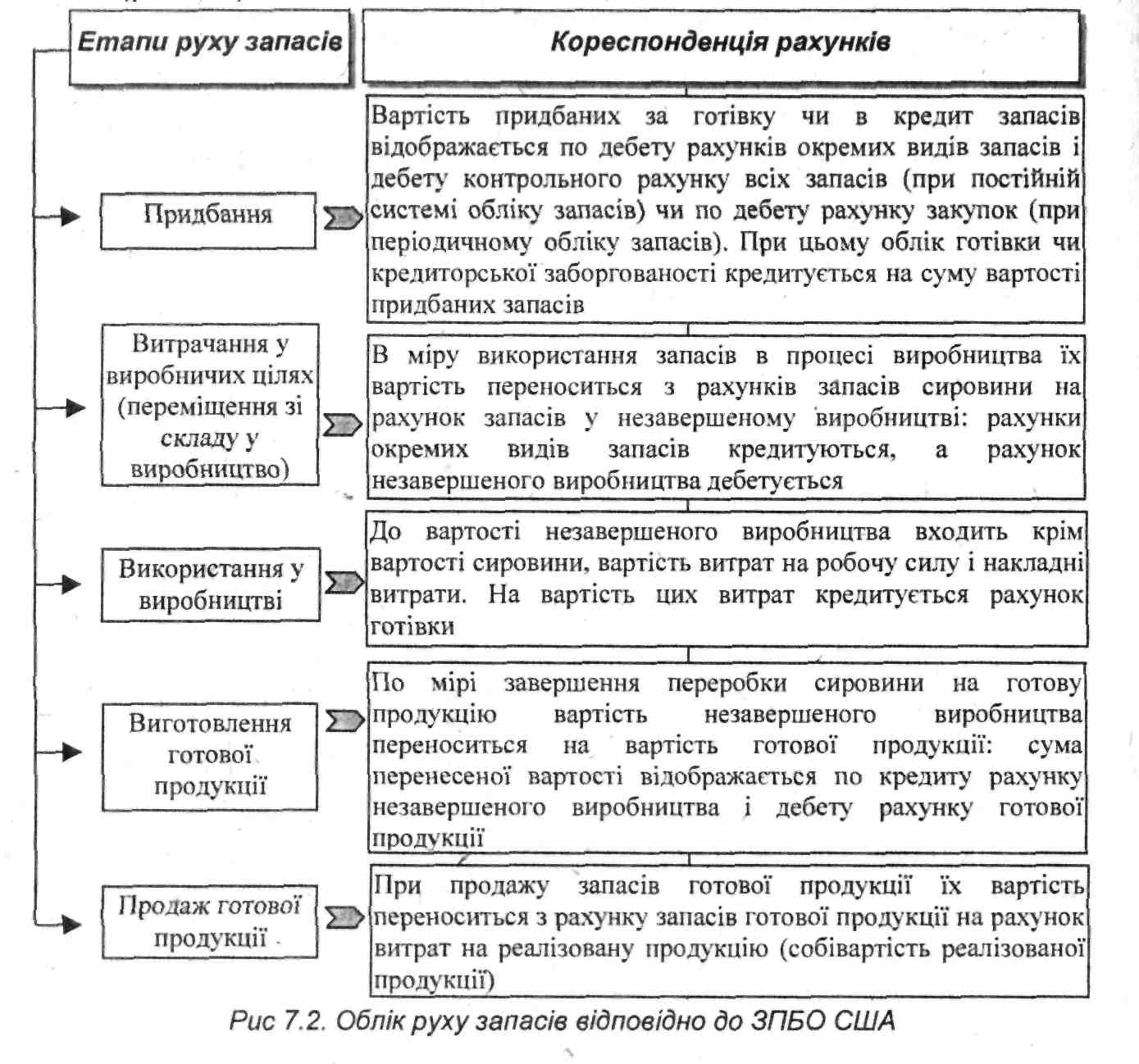

Весь цикл запасів - від моменту закупки сировини до їх реалізації у вигляді готової продукції - відображається в системі ЗПБО США наступним чином (рис. 1.2).

7.2. Відмінності в методах

оцінки та списання запасів

Оцінка

виробничих

запасів

організації обліку цієї ділянки, адже вона впливає на

точність фінансових результатів підприємства.

У США, як і в більшості країн, запаси оцінюються за фактичними

витратами на їх придбання на момент отримання або використання запасів у

-336-

Розділ 7. Особливості обліку запасів .

процесі виробництва. Оцінка вимірюється чистою сумою грошових платежів, здійснених в минулому або майбутньому при придбанні товарів або ресурсів. Якщо платежі будуть здійснені у майбутньому, то їх суму слід дисконтувати. Витрати ж на доставку цих запасів (якщо за умовами договору їх не несе покупець) можуть включатись або не включатись до собівартості товарно-матеріальних запасів. їх відображають окремим рядком. До вартості матеріальних запасів також не включаються загальновиробничі, адміністративні витрати та витрати на їх збут.

Система ЗПБО США не радить включати до собівартості запасів витрати, які не будуть відшкодовані покупцями. До собівартості слід включати тільки ті види витрат, які покупець вважає складовими вартості товару на момент його придбання. Одна лише наявність витрат не є підставою для їх включення до вартості запасів.

У Польщі запаси оцінюються за цінами їх придбання, у випадку ж неможливості виявлення ціни запасів або при їх безоплатній передачі вони оцінюються за цінами на аналогічні або подібні товарно-матеріальні цінності.

У Німеччині, в Люксембурзі та у Франції запаси оцінюються за найменшою величиною - за собівартістю або за ринковою вартістю.

У Португалії та Іспанії запаси оцінюються за ціною їх придбання або витратами на їх виробництво. В Іспанії ціна придбання включає суму, зазначену в рахунку постачальника, плюс додаткові витрати по збереженню запасів, включаючи податок з продажу, якщо вони не покриваються за рахунок бюджетного фінансування. Слід також відмітити, що коли ціна придбання запасів або витраті* на їх виробництво вища за ринкову ціну, то матеріальні запаси обліковуються за ринковими цінами. В Іспанії ринкову ціну визначають наступним чином: для сировини - це найменша з двох величин - відновлювана вартість та чиста вартість завершення робіт; для товарів та готової продукції - всі витрати (за винятком відповідних податків); для незавершеного виробництва- вартість виконаних робіт (за винятком комерційних витрат).

В Швейцарії та Італії запаси оцінюються за найменшою з двох величин - первісною вартістю (витрати на придбання або виробництво) або чистою вартістю можливої реалізації.

В Україні, згідно з П(С)БО 9, запаси при їх надходженні на підприємство оцінюються за собівартістю, яка сплачується згідно з договором постачальнику (продавцю), за вирахуванням суми ввізного мита, непрямих податків, витрат на

-337-

Бухгалтерський облік у зарубіжних країнах

заготівлю, навантажувально-розвантажувальних робіт, транспортування запасів та інших витрат, пов'язаних із придбанням запасів та доведенням їх до стану, в якому вони придатні для використання у запланованих цілях. До витрат, які не включаються до первісної вартості запасів, належать: понаднормові витрати, недостачі запасів, витрати на збут, відсотки за використання кредитів, адміністративні та інші подібні витрати.

В МСБО 2 "Запаси" зазначено, що вартість запасів повинна включати в себе купівельну вартість, витрати у зв'язку з переробкою продукції, а також витрати на доставку запасів до місця їх розташування і приведення до належного стану. Витрати на придбання запасів включають вартість запасів, яка зазначена у договорі, мито на ввезення та інші податки, а також транспортно-заготівельні витрати та інші витрати, прямо пов'язані з придбанням готової продукції, матеріалів і послуг.

Слід зазначити, що в умовах нестабільності ринку, яка виражається в досить значних коливаннях цін, оцінка запасів за вартістю їх придбання не є об'єктивною. Саме тому зарубіжна практика обліку і звітності виробила достатньо ефективні способи вирішення такої проблеми. Щоб зберегти об'єктивність оцінки запасів в умовах цінової нестабільності, вони оцінюються за правилом найнижчої оцінки. Сутність його полягає в тому, що діє принцип обачності (консерватизму), за яким запаси оцінюються і відображаються за найменшою з можливих вартостей - ринковою ціною або собівартістю.

Оскільки з різних причин ринкова ціна запасів може знизитися до їх собівартості, то виникає збиток, який повинен бути відображений в даному періоді списанням їх вартості до ринкової ціни.

В США в якості ринкової ціни або ринкової вартості в цьому випадку виступає "вартість заміщення" запасів. Остання представляє собою величину, яку необхідно заплатити постачальникам в даний момент за таку ж кількість запасів.

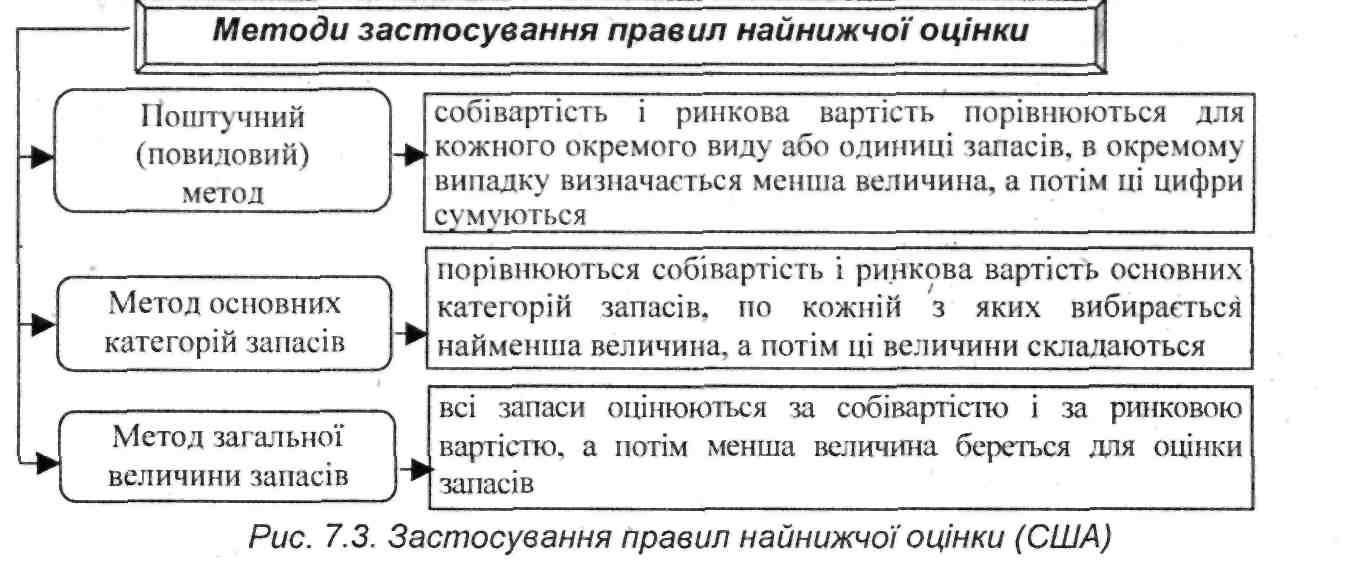

В зарубіжній обліковій практиці (ЗПБО США) існують три основні методи застосування правил найнижчої оцінки (LCM - lower of cost or market) щодо запасів, що відображаються в балансі (див. рис. 7.3).

Метод LCM полягає у визначенні вартості запасів як найменшого значення між вартістю придбання та ринковою вартістю.

Слід відмітити, що всі вище перераховані методи оцінки є загальноприйнятими бухгалтерськими методами, однак їх використання не завжди відповідає системі нормативного регулювання податкових розрахунків.

-338-

Стосовно оцінки запасів вказане правило діє і в МСБО 2 та в П(С)БО 9.

Оцінка

незавершеного

виробництва

При оцінці незавершеного виробництва німецькі компанії користуються більшою свободою вибору. Обов'язковому віднесенню на витрати виробництва підлягають прямі витрати. В податкових (але не комерційних) рахунках із накладних витрат підлягають включенню в дебет рахунку "Основне виробництво" тільки заробітна плата, матеріали та амортизація основних засобів. Загальногосподарські витрати та різні відрахування на соціальні заходи компанії на свій розсуд можуть включати або не включати до собівартості незавершеного виробництва. Відсотки можуть включатися до складу собівартості, тільки якщо вони безпосередньо пов'язані зі створенням

- 339 -

Бухгалтерський облік у зарубіжних країнах

активу (і тільки в період його виробництва). Із собівартості вираховуються витрати, що пов'язані з простоєм виробничих потужностей.

У Нідерландах собівартість виробництва обчислюється за методом повного покриття витрат і може включати витрати на виплату відсотків за позиковим капіталом.

На португальських підприємствах продукти допоміжного та побічного виробництва оцінюються за ціною можливої реалізації.

В Іспанії витрати виробництва складаються з ціни придбання сировини та комплектуючих, а також з частини непрямих витрат, що припадають на виробничий цикл.

В українській практиці оцінка залишків незавершеного виробництва здійснюється відповідно до галузевого порядку калькулювання собівартості готової продукції за винятком понесених внаслідок технічно неминучого браку, відшкодування зносу спеціального інструменту та витрат на освоєння виробництва нових видів продукції..

Оцінка товарів

' При оцінці товарів в США використовують два ) методи: чистий і валовий.

При використанні чистого методу в обліку реєструється так звана "чиста вартість" придбаного запасу, що визначається за рахунком-фактурою (вартість придбаного товару за мінусом торгової знижки).

Валовий метод передбачає віднесення вартості придбаних товарів до бухгалтерських книг у повному розмірі, без знижки, незалежно від того, використана вона чи ні.

При зростанні цін на товари, уже закуплені товарні запаси відображаються за первісною вартістю (вартістю їх придбання), і прибуток, обумовлений зростанням цін, не відображається шляхом збільшення вартості товарів доти, доки вони не будуть реалізовані на ринку. Тоді цей прибуток відображається як збільшення отриманого доходу. Винятком є випадок, коли внаслідок цінових коливань вартість товарів спочатку зменшується (тоді відповідно до принципу консерватизму компанія повинна відобразити збиток, який свідчить про зниження вартості товарів через несприятливі зміни цін і списання їх вартості з рівня вартості закупки до рівня поточної ринкової вартості), а потім збільшується (тоді при збільшенні вартості товарів компанія має право відобразити прибуток у рбзмірі, • який не перевищує вартості збитку, викликаного попереднім зниженням цін). Якщо прибуток перевищує збиток, то сума цього перевищення не відображається.

-340-

Розділ 7. Особливості обліку запасів

Окрім принципу консерватизму даний підхід використовує також принцип порівняння доходів і витрат. Товарні запаси є джерелом потенційного доходу. При зменшенні цього доходу, в результаті зниження ринкових цін, вартість товарів також зменшується. Цей факт відображається як збиток за період, протягом якого мало місце таке зменшення.

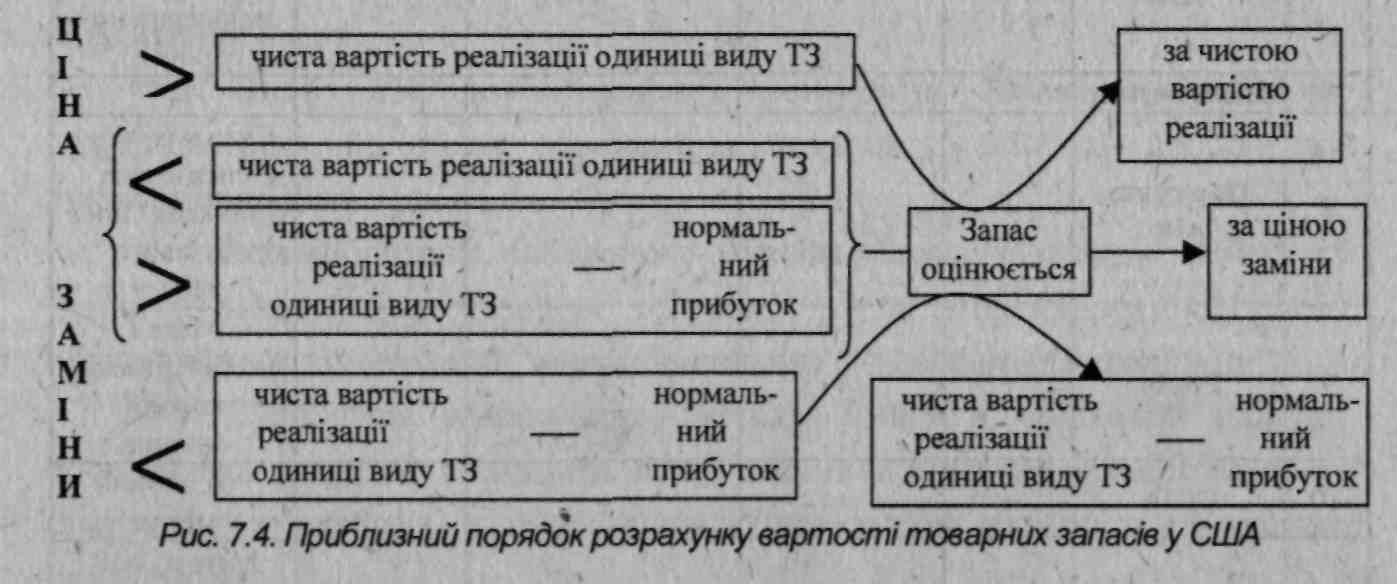

При зниженні цін і списанні вартості товарних запасів з рівня витрат на придбання до рівня їх поточної ринкової вартості розмір останньої визначається на основі так званих витрат на заміну - коштів, які на даний момент необхідно витратити для придбання на ринку аналогічногр товару. При цьому вартість товарних запасів не завжди дорівнює їх ринковій вартості, тобто витратам на їх заміну. Щоб на основі витрат на заміну (застосовується до окремої одиниці товарних запасів, які називаються ціною заміни) отримати вартість запасу, ЗПБО США пропонує розрахунок вартості одиниці запасів проводити наступним чином (рис. 7.4).

Методи

оцінки вибуття

запасів

Облікова практика західних компаній базується на припущенні, що надходження і продаж (відпуск у виробництво) запасів трактуються як потік вартостей, а не як потік фізичних одиниць. Існує декілька загальноприйнятих методів оцінки кінцевих запасів і відповідно величини, яка списується на собівартість реалізованої продукції (табл. 7.1).

-341-

Бухгалтерський облік у зарубіжних країнах

Таблиця 7.1. Методи оцінки запасів при їх вибутті, прийняті у зарубіжній практиці

з/п |

Країна |

Методи оцінки запасів |

||||

ФІФО |

ЛІФО |

Середньозваженої (середньої) вартості |

Чистої вартості реалізації |

Інші |

||

1 |

Великобританія |

|

+ |

+ |

+ |

- |

2 |

Греція |

+ |

+ |

+ |

Г |

Метод базового запису готових виробів |

3 |

Іспанія |

+ |

+ |

+ |

- |

- |

4 |

Італія |

+ |

+ |

+ |

- |

- |

5 |

Люксембург |

+ |

+ |

+ |

+ |

Фактичні витрати |

6 |

Нідерланди |

+ |

+ |

+ |

- |

Метод базового запасу готових та незавершених робіт |

7 |

Німеччина |

+ * |

+ |

+ |

+ |

- |

8 |

Португалія |

+ |

+ |

+ |

- |

Стандартна та спеціальна (ринкова) ціна базового запасу |

9 |

Росія |

+ |

+ |

+ |

- |

Метод собівартості кожної одиниці |

10 |

США |

+ ' |

+ |

+ |

- |

Роздрібний метод |

11 |

Україна |

+ |

+ |

+ |

- |

Метод ідентифікованої собівартості, ціни продажу |

12 |

Франція |

+ |

Використовується при складанні консолідованої звітності |

'+ |

+ |

- |

13 |

Швейцарія |

+ |

+ |

+ |

- |

- |

14 |

Швеція |

+ |

- |

і' |

+ |

Метод проценту від виконання, метод завершення контракту |

-342-

Розділ 7. Особливості обліку зарасів

Дані таблиці 7.1 свідчать про те, що найпоширенішими методами обліку запасів є методи ФІФО, ЛІФО, середньої вартості та інші.

Особливостями методів оцінки запасів в деяких країнах є:

■* в Португалії в деяких галузях (сільському господарстві, лісовій промисловості, рибальстві) запаси можуть оцінюватись наступним чином: облікова ціна визначається як продажна за винятком деякої норми прибутку. Також цей метод може використовуватись при обліку запасів в оптовій торгівлі;

=> в Іспанії запаси оцінюються за загальною фіксованою ставкою, якщо вони постійно оновлюються, а їх загальна вартість та структура змінюється несуттєво. Як виняток їх можуть оцінити за загальною фіксованою ставкою, якщо вони постійно оновлюються, а їх загальна вартість та структура змінюється несуттєво;

Ф в Швейцарії в консолідованій звітності запаси можна оцінювати на основі фактичних поточних витрат, відновлювальної вартості або на основі аналогічних витрат;

■=> в Італії для довгострокових контрактів незавершені вироби обліковуються або після завершення контракту, або за процентним виконанням робіт;

=> у Великобританії заборонено використовувати методи ФІФО та базового запасу. Довгострокові контракти за незавершеними проектами обліковуються за методами "частки виконання", "завершення контракту";

=> у США при використанні методу ЛІФО в обліковій політиці обов'язково потрібно визначити суму поточної відтворювальної вартості (вартості руху) запасів, а також вплив на результати діяльності зменшення партії запасів.

В США використовується метод ЛІФО-долар, за яким вартість запасів обліковується, виходячи з індивідуальних ^цін одиниці запасів. При використанні методу оцінки запасів базового року вони перераховуються в долари, а ті запаси, які надходять у наступні періоди, для них використовуються цінові індекси. При цьому базовий рік приймається за 100.

Положеннями ЗПБО визначено 4 методи обліку запасів:

=> метод ідентифікації (вітчизняний аналог - метод ідентифікованої вартості);

<=> метод середньої вартості;

■=> метод оцінки запасів за цінами перших закупок (метод ФІФО);

<=> метод оцінки запасів за цінами останніх закупок (метод ЛІФО).

- 343 -

Бухгалтерський облік у зарубіжних країнах

Метод ідентифікації застосовується, якщо одиниці продукції у складі запасів на кінець періоду чітко визначені як придбані внаслідок тих чи інших операцій. Цей метод на практиці використовується в компаніях, які торгують дорогими штучними товарами, або в дрібних фірмах, оскільки в інших випадках його використання ускладнює можливість визначення того, які саме товари продані. Крім того, застосовуючи цей метод, компанія з серійними товарами може маніпулювати своїм прибутком, продаючи в разі необхідності більш дорогі чи' більш дешеві одиниці запасів.

Метод середньої вартості грунтується на припущенні, що кожна одиниця запасів даного періоду має однакову середню вартість, яка розраховується за певний період.

Метод ФІФО є найпоширенішим методом обліку запасів. При застосуванні цього методу рух вартості запасів, хоч і не співпадає з їх рухом у натуральному виразі, але наближається до нього, причому, чим більша частота закупівлі і витрачання запасів, тим більше це наближення. Цей метод є систематичним і об'єктивним, що відповідає вимогам ЗПБО, а також перешкоджає маніпулюванню даними в бік штучного завищення або заниження вартості запасів.

В основу методу ЛІФО покладений принцип, за яким при використанні або продажу запасів з їх загальної вартості повинна вираховуватися вартість тих запасів, які хронологічно надійшли останніми! пізніше за всі інші. При використанні методу ЛІФО запаси за видами, як і при застосуванні ФІФО, поділяються на рівні, або групи, залежно від вартості одиниці даного запасу. -МСБО 2 дозволяє поєднання різних методів оцінки вибуття запасів, що звичайно є взаємозамінюваними або не є виробленими і призначаються для конкретних проектів.

Крім широкого вибору методів оцінки запасів передбачено також можливість використання двох систем їх обліку - періодичної та постійної.

Постійна система забезпечує користувачів інформацією, що дозволяє більш оперативно вести управління запасами. Ця система передбачає ведення докладних записів про купівлю та продаж запасів.

При постійному обліку за методом ЛІФО визначається собівартість продажу запасів та їх залишку на поточній основі.

При витрачанні запасів спочатку повністю вибираються ті, які надійшли пізніше інших, а потім частково вибираються ті, які надійшли раніше. Собівартість реалізованої продукції визначається шляхом сумування

-344-

Розділ 7. Особливості обліку запасів

вартостей, використаних при її збуті (виробництві) запасів. Вартість запасів дорівнює вартості тих, які залишилися після реалізації запасів.

При використанні системи постійного обліку запасів використовується метод "ковзаючої" середньої собівартості. В цьому випадку нова середня вартість (фактично - середньозважена) одиниці розраховується кожного разу при купівлі запасів.

При постійному обліку при методі ФІФО собівартість реалізованої продукції визначається шляхом сумування вартЬстей, які використовуються при її виробництві (збуті) запасів. Вартість запасів дорівнює сумі вартостей, що залишилися після їх реалізації.

Періодична система дозволяє не вести детальний облік відпуску запасів протягом звітного періоду, розрахунок собівартості відбувається за формулою:

Собівартість проданих запасів = початковий залишок запасів + закупки протягом звітного періоду - кінцевий залишок запасів

При застосуванні методу ФІФО при періодичному обліку розрахунок собівартості реалізованої продукції та сальдо запасів на кінець періоду додається вартість усіх зроблених за період закупок даного запасу. Одержується загальна сума запасів, придатних до продажу протягом періоду. За допомогою інвентаризації визначається вартість запасів на кінець періоду. Якщо кількість запасів у натуральному виразі не перевищує кількість запасів, придбаних в ході їх останнього придбання, то вона множиться на ціну (при придбанні запасів) або собівартість (при їх самостійному виготовленні) одиниці запасів із останньої його партії, що надійшла.

Собівартість реалізованої продукції визначається шляхом віднімання сальдо запасів на кінець періоду із вартості запасів, готових до продажу протягом періоду.

Періодичний облік методом ЛІФО передбачає розрахунок вартості товарів, готових до реалізації протягом звітного періоду шляхом сумування їх балансової вартості на початок періоду та вартості закуплених (виготовлених) у його ході запасів. З метою отримання показника собівартості реалізованої продукції з вартості придатних до реалізації товарів за період вираховується сальдо запасів на кінець року. Останнє отримують за допомогою інвентаризації та фізичного перерахунку одиниць запасів та множенням кількості запасу у натуральному виразі на вартість всіх одиниць, що знаходяться у складі запасів.

- 345 -

Бухгалтерський облік у зарубіжних країнах

Якщо кількість запасів у натуральному вираженні на кінець періоду перевищує сальдо запасів на початок періоду, то кількість їх одиниць, що дорівнює сальдо запасів на початок періоду, множиться на вартість їх одиниць на початок, а кількість запасів на кінець періоду, яка перевищує кількість одиниць запасу на початок періоду, множиться на вартість одиниць даних запасів з першої закупки, зробленої протягом періоду закупки. Якщо кількість одиниць запасів на кінець періоду перевищує їх кількість на початок періоду, отриману в ході першої закупки, то надлишкова кількість одиниць запасу множиться на вартість його одиниці у третій закупці.

Отримані в результаті такої багаторівневої системи розрахунку вартості одиниць запаси сумуються, що дає загальну вартість даного запасу на кінець періоду. При використанні декількох видів запасів їх загальна вартість отримується шляхом сумування вартостей окремих видів.

На відміну від методу ФІФО постійний облік та періодичний облік за методом ЛІФО не дають однакового значення вартості запасів (наприклад, в умовах інфляційної економіки) періодичний облік з використанням методу ЛІФО призведе до меншого рівня доходу до оподаткування, ніж постійний, оскільки до собівартості реалізованої продукції, яка вираховується з валового доходу, увійдуть останні з придбаних, найдорожчі одиниці. Тому при інфляції застосування ЛІФО дає меншу суму оподатковуваного доходу, ніж використання ФІФО.

Метод середньозваженої собівартості використовується при застосуванні системи періодичного обліку запасів.

З метою збереження об'єктивності оцінки запасів в умовах інфляції в Україні запаси в бухгалтерському обліку та звітності відображаються за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації. Іноді виникають ситуації, коли первісна вартість вища або нижча порівняно з чистою вартістю реалізації. В таких випадках в Україні, як і в більшості країн, проводять переоцінку.

Наприклад, в Німеччині при переоцінці для сировини та матеріалів в якості ринкової ціни зазвичай береться ціна придбання (заміщення), л для готової продукції - ціна можливої реалізації. Особливістю німецької облікової практики є те, що, якщо ціна заміщення нижче собівартості придбання, запаси повинні відображатись за ціною заміщення, навіть якщо чиста ціна можливої реалізації перевищує історичну (фактичну) собівартість, що випливає з принципу консерватизму (обачності). Крім того, німецькі компанії мають можливість створювати резерви під очікуване зростання цін.

-346-

Розділ 7. Особливості обліку запасів