4.3. Загальні принципи побудови планів рахунків

4.3.1. Історичний екскурс

Питанням створення, удосконалення та втілення планів рахунків бухгалтерськогЪ обліку у світі уже протягом століття приділяється велика увага вчених та спеціалістів з метою забезпечення достовірності та створення довіри до бухгалтерського обліку, підвищення його управлінських функцій, втілення на його основі діючої системи оподаткування.

План рахунків визначає єдність інформаційної системи кожного підприємства. Як і будь-яка інша бухгалтерська категорія, він має тривалу історію розвитку.

Спочатку кожний бухгалтер на своєму підприємстві самостійно, на свій розсуд, формував план рахунків. Не випадково ще у XV ст. Л. Пачолі писав: "Рахунок - не більш як належний порядок, встановлений самим купцем, при вдалому застосуванні якого він отримує відомості про всі свої справи і про те, чи йдуть вони успішно чи ні"1.

Перша спроба побудувати єдиний план рахунків на основі їх класифікації була зроблена голландським науковцем А. де Граафом в 1693 р. Він виділяв дві групи рахунків: "живі", які включали особові рахунки власника (капіталу,

1 Пачоли Л. Трактат о счетах и записях. М., "Статистика", 1974. - 160 с.

-259-

0,2-192

Бухгалтерський облік у зарубіжних країнах

резервів, прибутків та збитків тощо) і рахунки третіх осіб (дебіторів і кредиторів), та "мертві" (товари, кораблі, нерухомість, каса тощо). Однак, засновником плану рахунків в сучасному розумінні був Едмонд Дегранж, який в 1775 р. запропонував єдиний план рахунків, звівши всю множину синтетичних рахунків до п'яти: Товари, Каса, Рахунки до отримання, Рахунки до сплати та Прибуток. Ці рахунки були невід'ємною частиною розробленої Е. Дегранжем форми рахівництва, відомої під назвою "Журнал-Головна".

Зрозуміло, що план з п'яти рахунків міг задовольнити лише невеликі підприємства, тому бельгійський автор А. Годефруа в 1894 р. виклав ідеї, які представляли план рахунків для великих підприємств - промислових або торговельних. Він звів всі рахунки в шість великих груп: 1) позаоборотні активи; 2) витрати; 3) запаси (матеріали, готова продукція, товари); 4) розрахунки; 5) рахунки власника (капітали, резерви, прибутки та збитки тощо); 6) грошові кошти (каса, рахунки в банку і цінні папери). Саме А. Годефруа поклав початок традиції побудови плану рахунків, заснованого на розкритті розділів бухгалтерського балансу.

Перші плани, які претендували на гармонізацію обліку, з'явилися у Франції та Швейцарії. Піонером у цьому може вважатися розробка, виконана в кінці XIX ст. французькими авторами Е. Леоте і А. Гільбо. Вони виходили з того, що в основі плану, повинна лежати ідея персоніфікації. Вчені бачили чотири серії рахунків: А - власника, який вніс капіталів - цінностей, що приводились в рух власником (визнавалась тільки оцінка за собівартістю); С - третіх осіб стосовно підприємства власника і D - результатів. Особливістю цього плану було те, що він йшов від осіб, зайнятих в господарських процесах, причому вирішальний імпульс виходив від власника, який своєю енергією і капіталом приводив в рух цінності, примушуючи працювати найманих ним робітників і службовців, вів розрахунки з третіми особами і оцінював свої зусилля по отриманих результатах. Такий план рахунків не залишив помітного сліду втеорії обліку і тим більше не мав глибоких наслідків в практичній роботі бухгалтерів.

Найповнішим був план, розроблений швейцарським автором І.Ф. Шером, заснований на ідеї балансового групування. Вчений виділяв три групи рахунків: А - рахунки майна, які розташовуються за спадною ліквідністю, - від каси через рахунки розрахунків (розглядаються як активно-пасивні) до рахунків основних засобів, закінчується серія рахунками виробництва; В - рахунки капіталу, куди відносяться рахунки власних коштів і результатів; С - чисто процедурні рахунки (рахунки вступного і заключного балансів). І.Ф. Шер сформулював шість

-260-

Розділ 4. Методи і техніка бухгалтерського обліку

концептуальних вимог до плану рахунків: 1) повнота- всі об'єкти, які складають' об'єкти обліку, повинні бути ним охоплені; 2) універсальність - план повинен бути достатньо загальним, щоб відповідати потребам будь-якого підприємства; 3) легітимність - план повинен відображати юридичні відносини, представлені на тому чи іншому підприємстві; 4) ліквідність - план повинен показувати, наскільки кредиторська заборгованість підприємства покривається його майном; 5) мобільність - рахунки повинні забезпечувати аналітичне розчленування і синтетичне складання; 6) правдивість - не допускається змішування на одному рахунку неоднорідних об'єктів.

І.Ф. Шер використовував і позабалансові рахунки, причому він називав їх "вставними". Застосування "вставних" рахунків, на його думку, це не , господарська, а юридична вимога до бухгалтерії. Далі, розвиваючи юридичне трактування балансу, автор до активу відносив лише ті господарські блага, право власності на які перейшло до господарюючого суб'єкта. Таким чином, замість трактування розміщених в активі цінностей, як володіння, вводиться їх трактування як власності. Вважається, що саме з того часу, почали свідомо використовувати "вставні" позабалансові рахунки.

Г. Фор, якого визнають батьком нормалізації французького плану рахунків, у 1909 р. застосував план рахунків на фосфоритній шахті, а у 1912 р. розробив загальну концепцію плану рахунків бухгалтерського обліку.

У 1927 р. Асоціацією німецьких машинобудівних підприємств був опублікований план рахунків Веймарської республіки. Він. представляв собою спрощену версію плану Е. Шмаленбаха. В кінці 30-х років державне" регулювання економіки в нацистській Німеччині отримало визначальний характер, тому введення плану рахунків стало неминучим, оскільки державні контролери повинні були володіти повною інформацією. У зв'язку з цим у 1937 р. був прийнятий обов'язковий план рахунків. На перше місце в ньому виділився не торговельний (фінансовий), а виробничий облік. Цей план також значною мірою повторював розробку Е. Шмаленбаха.

У Франції в 1940 p., один з керівників в уряді Віші - Шелепретр - наказав Міністерству фінансів розробити план рахунків для французьких підприємств. В 1942 р. Комітет зі стандартизації, створений з цією метою, запропонував план, дуже близький до структури німецького плану 1937 р. Він існував в двох версіях: для великих компаній - з включенням рахунків управлінського обліку, для підприємств малого бізнесу - без нього. Проте ідея єдиного плану рахунків, яка б включала і рахунки управлінського обліку, викликала протидію з боку відомих підприємців Франції, але це все ж таки не завадило плану рахунків 1942 р. вплинути на всі наступні плани, о,** ' > -261-

Бухгалтерський облік у зарубіжних країнах

Національний план рахунків Франції був розроблений у 1947 р. У 1971 р. Міністерство економіки та фінансів Франції прийняло рішення переглянути цей план. Проект нового загальнонаціонального плану рахунків Франції був опублікований 15 червня 1979 р. та впроваджений у практику в період з 1982 по 1984 рр.

План рахунків Нідерландів 1944 р. був точною копією німецького, але він був обов'язковим лише для підприємств поліграфічної і легкої промисловості. Крім того, німецький план рахунків 1937 р. послужив основою для планів рахунків Швеції (1942), Польщі (1942), Угорщини (1943) і Греції (1944). Цікаво відмітити, що в Бельгії у 1944 р. був введений план, орієнтований на балансовий принцип І.Ф. Шера, а не на принцип кругообігу капіталу Е. Шмаленбаха.

В подальшому було створено більше 100 національних планів рахунків: Монако - 1946 p., Туніс - 1968 p., Мадагаскар - 1969 p., Сенегал - 1972 p., Алжир - 1974 p., Бельгія - 1976 р. тощо.

Близько 30 держав, які входили до англо-американської системи обліку, не сформували єдиних національних планів рахунків (Канада, США, Великобританія, Японія та ін.). Так, американська енциклопедія облікових систем наводить 73 галузевих планів рахунків.

Протягом 1960-1980 pp. були також створені три регіональні плани рахунків:

■=> план рахунків ЄС;

^> план рахунків Організації африканської єдності;

•=> план рахунків Латиноамериканських держав.

Найбільшого розповсюдження набув план рахунків Організації африканської єдності, розроблений у 1969 р. та втілений у більшості країн Африки як національний план рахунків, а в подальшому рекомендований міжнародними організаціями для країн, що розвиваються, а також для Південно-Східної Азії, Близького Сходу, Лівану, Чилі тощо.

4.3.2. Принципи побудови планів рахунків

Національний план рахунків бухгалтерського обліку є визначним в обліковій системі, відповідає її цілям і завданням та тісно пов'язаний з формами власності, методами формування цін, податковою політикою держави, способами самофінансування та організацією визначення кінцевих результатів роботи внутрішніх підрозділів підприємства (центрів відповідальності, центрів аналізу, сегментів діяльності, цехів, бригад тощо).

Нагадаємо:

типи рахунків | сукупність усіх рахунків підприємства з відповідними кодами

N

-262-

Розділ 4. Методи і техніка бухгалтерського обліку

У світовій практиці найвідомішими є три основні напрямки у побудові планів: матричний, лінійний, ієрархічний. При матричній побудові плану рахунків всі рахунки поділяються на класи та групи, в яких виділяються підкласи, групи рахунків та самі рахунки. Лінійна побудова плану передбачає послідовний виклад номенклатури синтетичних рахунків, зведених у групи (як наприклад, план рахунків американської фірми). В такому плані не застосовуються субрахунки, що спрощує вибір кореспонденції рахунків, полегшує організацію аналітичного обліку.

У Росії прийнято ієрархічний підхід до побудови плану. При цьому особлива увага приділяється використанню інформаційних можливостей субрахунків.

Як вже зазначалось, в багатьох країнах англо-американської системи обліку (близько ЗО) відсутній єдиний план рахунків. Адміністрація компаній та їх бухгалтерський персонал самі формують найбільш прийнятний для себе план (Канада, США, Великобританія, Естонія, Японія тощо). Такий підхід робить бухгалтерів більш незалежними у виборі методологічних рішень, ускладнює зіставність даних та перехід спеціалістів з бднієї компанії в іншу. Не дивлячись на це, сформовані в компаніях плани рахунків відображають вимоги бухгалтерських стандартів, ухвалені як національними, так і міжнародними професійними організаціями. Так, в США план рахунків представляє собою сукупність всіх рахунків фірми з відповідними номерами. Кожна фірма, виходячи зі своїх потреб, розробляє власний план рахунків. Кожний рахунок має ідентифікаційний номер. Перша цифра номеру рахунку означає віднесення рахунку до одного з основних розділів фінансового звіту. Рахунок, номер якого починається з цифри 1, використовується для обліку активів, з цифри 2 - для обліку'пасивів. Наприклад, рахунки активів можуть мати нумерацію від 100 до 199, рахунки пасивів - 200-299, рахунки власного капіталу і вилучень - 300-399, рахунки доходів - 400-499, рахунки витрат -500-599. Як правило, рахунки розташовуються в наступному порядку: активи, пасиви, власний капітал, вилучення власника, доходи і витрати.

В ряді країн (Іспанія, Німеччина, Португалія, Франція, Молдова, Росія, Україна, Гвінея-Бісау тощо) існують єдині загальнонаціональні плани рахунків, які застосовуються всіма підприємствами.

Французький професор П. Гарньє зазначає, що 4-та Директива ЄС зобов'язує членів Європейського співтовариства застосовувати типовий план рахунків.

Необхідно відмітити, що в Німеччині, не дивлячись на загальнонаціональний характер, до плану рахунків висуваються мінімальні 9* -263-

Бухгалтерський облік у зарубіжних країнах

вимоги, які надають достатньо простору для упорядкування рахунків з використанням різних критеріїв систематизації. Параграфом 238 Торгового Кодексу Німеччини при побудові підприємствами робочого плану рахунків висуваються наступні вимоги:

=> порядок, який робить можливість поділу активних, пасивних, витратних та доходних рахунків;

■=> поділ рахунків всередині цих груп, що дозволило б складати законодавчо встановлені форми звітності.

Така рекомендація, предметом якої є загальна схема побудови системи рахунків, називається номенклатурою рахунків. Відповідно підприємства можуть використовувати загальну систематизацію рахунків, яка міститься в номенклатурі, в якості основи, щоб самостійно визначати в цих рамках вид та ступінь поділу основних рахунків відповідно до індивідуальних особливостей підприємства. Поділ рахунків на класи здійснюється на основі двох принципів:

"=> принцип послідовності обліку (процесний принцип);

=> принцип структури звітності (балансовий принцип).

Побудова плану рахунків на підставі балансового принципу передбачає поділ рахунків на чотири класи: активні, пасивні, витратні та доходні.

Однак, законодавство Німеччини, з одного боку, чітко визначає розділи балансу та звіту про прибутки та збитки, а з іншого - з використанням цифр від 0 до 9 дозволяє створювати до 10 класів рахунків, у зв'язку з чим виникла потреба в удосконаленні даної класифікації. Так, в 1971 р. на підставі схеми структури, передбаченої Законом про акції (1965) виникла перша Промислова номенклатура рахунків (ПНР) як рекомендація Федерального союзу німецької промисловості. Потім, в 1986 р. схему структури було спрощено з набуттям чинності Торгового Кодексу Німеччини (ТКН) і дещо змінено у 1992 р. (табл. 4.1). Таблиця 4.1. Промислова номенклатура рахунків Німеччини (1986) та річний звіт відповідно до ТКН

клас pcuwxie |

Зміст |

Cm immi річного звіту відповідно до ТКН* |

І |

2 |

S |

0 |

Нематеріальні активи, споруди та устаткування |

Баланс, актив, АІ та АБ |

1 |

Фінансові вкладення |

Баланс, актив, АШ |

2 |

Оборотні засоби та активні статті, що розмежовують витрати та доходи по суміжних звітних періодах |

Баланс, актив, групи Б та В |

3 |

Власний капітал та відрахування |

Баланс, пасив, групи А та Б |

4 |

Зобов'язання та пасивні статті, що розмежовують витрати та доходи по суміжних періодах |

Баланс, пасив, групи В та Г |

5 |

Доходи |

Звіт про прибутки та збитки, всі види доходів |

6 |

Виробничі витрати |

Звіт про прибутки та збитки, витрати, статті 5-8 |

-264-

Розділ 4. Методи і техніка бухгалтерського обліку

/ |

2 |

3 |

7 |

Інші витрати |

Звіт про прибутки та збитки, витрати, статті 12, 13,16,18,19 |

8 |

Розрахунок результатів |

Складання річного звіту |

9 |

Облік витрат на виробництво та виробничих доходів |

Не включаються у річний звіт відповідно до ТКН |

" див. додаток А

Десяткове кодування в промисловому плані рахунків Німеччини 1992 р. дозволяє розрізняти:

=> балансові рахунки (класи 0-4);

■=> рахунки витрати-випуск (класи 5-8);

О рахунки управлінської бухгалтерії (клас 9).

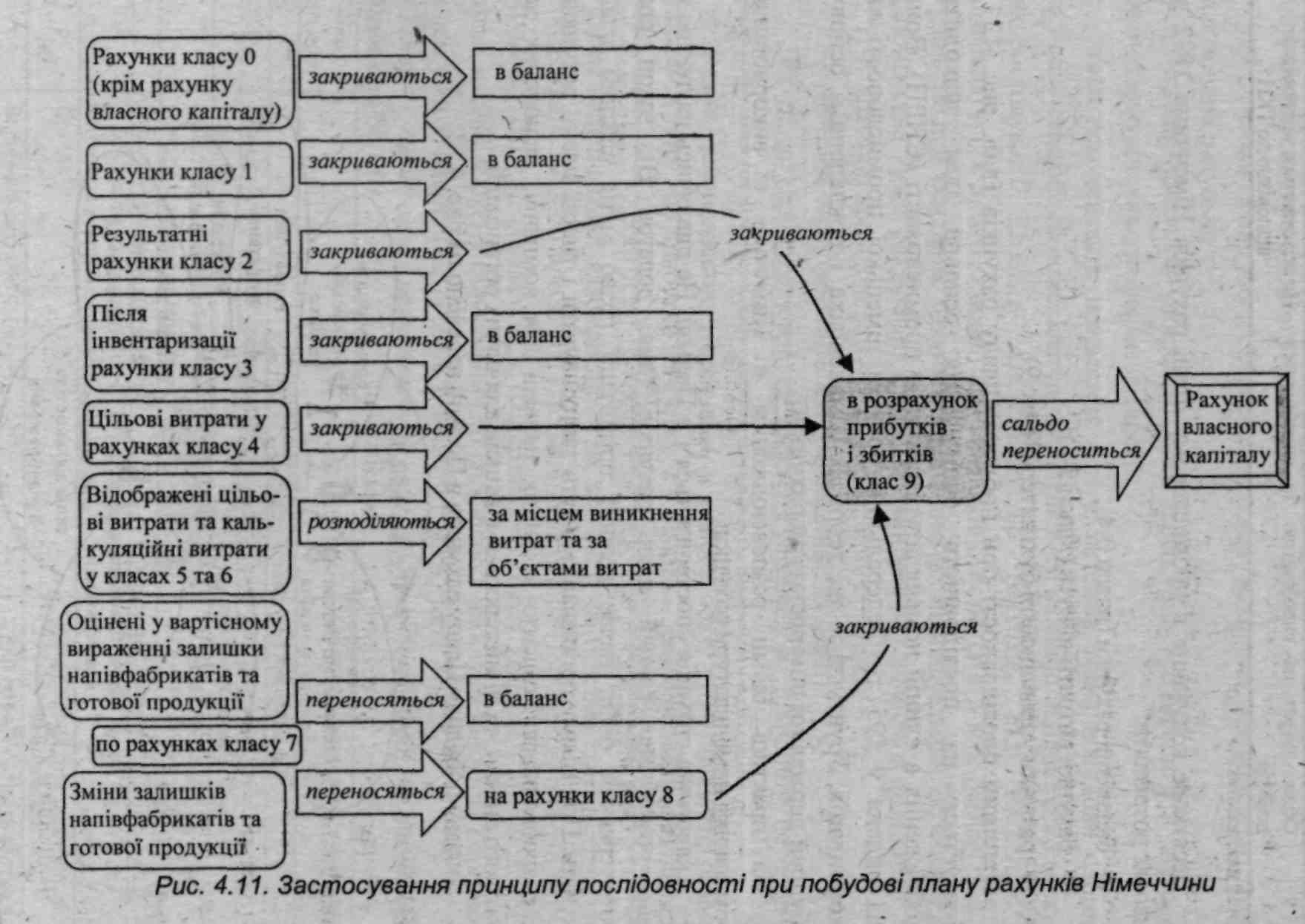

Принцип послідовності при побудові плану рахунків (див. рис. 4.11) орієнтується на послідовність обліку. Ця основна ідея знаходить відображення в єдиній номенклатурі рахунків промисловості (ЄНРП). Вона була видана у 1951 р. Федеральним союзом німецької промисловості як рекомендація, грунтується на теорії Е. Шмаленбаха і покладена в основу побудови державної номенклатури рахунків.

На практиці більш розповсюдженим в Німеччині є використання Промислової номенклатури рахунків.

Аналогічна ситуація спостерігається і в Польщі. Не дивлячись на те, що в країні розроблено єдиний план рахунків (див. додаток В), закон про бухгалтерський облік надає кожній організації право мати власний план рахунків. При цьому організації можуть застосовувати і типові плани рахунків, які розробляються Комісією з цінних паперів для компаній, включених до біржового списку, та Міністерством фінансів для інших організацій.

Типову побудову Плану рахунків в Польщі наведено на рис. 4.12.

Діючий план рахунків В'єтнаму включає 69 балансових рахунків, 11 розділів, 75 субрахунків та 9 позабалансових рахунків.

За цим планом рахунків бухгалтерський облік ведеться у виробничих об'єднаннях та підприємствах промисловості і сільського господарства, будівництва, у підрядних, постачальницьких, збутових, торговельних, заготівельних та в інших господарських організаціях, які ведуть бухгалтерський облік за подвійною системою (крім банків, бюджетних організацій та кошторисних організацій).

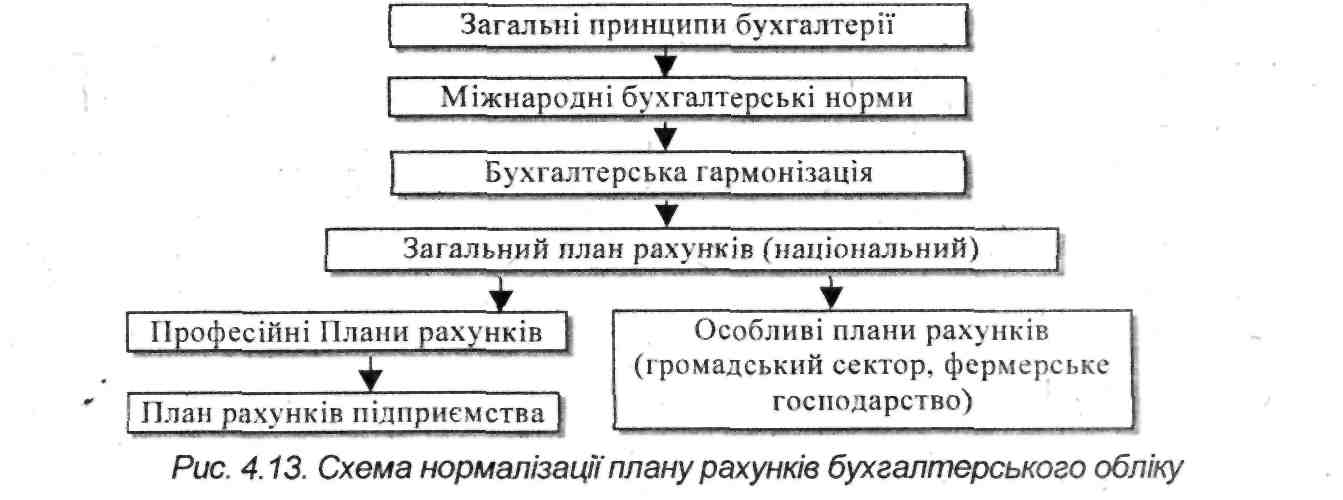

Загальну схему, що характеризує основні етапи нормалізації плану рахунків бухгалтерського обліку, відповідно до вимог Комітету з міжнародних стандартів бухгалтерського обліку (КМСБО) зображено на рис. 4.13

Отже, аналізуючи плани рахунків зарубіжних країн, можна відмітити наступні важливі аспекти.

1. Чітке виділення у плані рахунків 4 категорій рахунків:

О балансові рахунки (активні, пасивні, активно-пасивні), які дозволяють складати бухгалтерський баланс;

=> рахунки "затрати-випуск", призначені для визначення результату в цілому по підприємству за видами діяльності;

<=> рахунки управлінської, маржинальної, аналітичної, допоміжної бухгалтерій, які використовуються для прийняття тактичних та стратегічних рішень, визначення та аналізу собівартості, результатів роботи у розрізі центрів відповідальності;

=> рахунки, які здійснюють зв'язок між фінансовою та управлінською бухгалтеріями.

Виділення 4-х категорій рахунків притаманно, насамперед, для планів рахунків країн ЄС, ОАЄ, латиноамериканських держав, Молдови тощо.

-267-

Бухгалтерський облік у зарубіжних країнах

2. Визначення фінансового результату роботи підприємства 4 різними способами по 4 категоріях рахунків: балансових, затрати-випуск, управлінських та рахунках, що поєднують фінансову та управлінську бухгалтерію.

3. В більшості національних планів рахунків виділяються основні рахунки, субрахунки першого та другого порядку, при цьому кодування рахунків проводиться, як правило, за десятковою системою (табл. 4.2).

Таблиця 4.2. Кодування рахунків за десятковою системою

Кліс |

Основні рахунки |

Субрахунки |

Аналітичні рахунки |

||

Першого порядку |

Другого порядку |

Першого порядку |

Дру юго порядку |

||

1 |

10-19 |

100-199 |

1000-1999 |

10000-19999 |

100000-199999 |

2 |

20-29 |

200-299 |

2000-2999 |

20000-29999 |

200000-299999 |

тощо ' |

|||||

. Виділяють два основних підходи до побудови структури плану рахунків:

а) двокруговий принцип, тобто виділення двох автономних систем рахунків відповідно до цілей фінансового та управлінського обліку;

б) однокруговий- (інтегрований, моністичний) принцип, згідно з яким рахунки управлінського обліку кореспондують з рахунками фінансового обліку в межах єдиної системи рахунків.

Перший підхід реалізовано в планах рахунків майже 80 країн, в тому числі в більшості країн-членів ЄС (Бельгії, Іспанії, Німеччині, Португалії, Франції, Швейцарії). Даний принцип побудови плану рахунків визначає те, що в системі рахунків виробничого обліку ведеться облік запасів, здійснюється калькулювання собівартості продукції і визначається фінансовий результат основної діяльності підприємства. В системі фінансового обліку відображаються розрахунки з дебіторами і кредиторами, визначається загальний фінансовий результат діяльності підприємства. В фінансовому обліку використовується "Контрольний рахунок фінансового обліку", а в виробничому- "Контрольний рахунок управлінського обліку", вони призначені для дзеркального відображення інформації. При такому підході сума прибутку, яка визначена в автономних системах, може не співпадати. Це обумовлено тим, що в системі виробничого обліку формується прибуток від основної діяльності, а в системі рахунків фінансового обліку відображаються ще й прибутки та збитки від позареалізаційних операцій, крім того, розбіжності можуть бути обумовлені також різницею в методах оцінки запасів. У випадку використання методу ЛІФО в виробничому обліку і одночасно методу ФІФО в фінансовому обліку виникають розбіжності в оцінці прибутку, що потребує додаткового погодження.

- 268 -

Розділ 4. Методи і техніка бухгалтерського обліку

Другий підхід характерний тільки для великих промислових підприємств країн англо-американської системи обліку, таких як Канада, США, Великобританія, Австралія тощо. В США така система обліку отримала назву "система виробничого обліку", а у Великобританії -. "інтегрована система обліку".

В плані рахунків України (на той час - УРСР), затвердженому у 1985 p., було реалізовано інтегрований варіант побудови. Синтетичні рахунки в ньому нумерувалися в порядковій системі (від 01 до 99), а субрахунки - в децимальній (від 1 до 9). При цьому номер розділу плану рахунків не включався до коду рахунку, а розділи містили в собі серію рахунків різної кількості. Крім того, в цей план рахунків було закладено принцип постатейного (калькуляційного) обліку витрат, який визначався умовами планово-адміністративної системи і законодавчо регулювався типовими положеннями з планування, обліку і калькулювання собівартості продукції (робіт, послуг) в промисловості, сільському господарстві, будівництві, торгівлі тощо.

.Як свідчить практика, в більшості зарубіжних країн (як і сьогодні в Україні), для кодування рахунків використовується децимальна система, при якій кожна цифра в коді рахунку визначає відповідну складову частину (клас, рахунок, субрахунок) плану. Такий спосіб кодування забезпечує поєднання гнучкості плану рахунків і зручності користування ним з одержанням необхідної інформації, а визначення сфери використання плану рахунків означає встановлення видів діяльності або галузей, для яких призначені рахунки.

4.3.3. Характеристика та особливості побудови планів рахунків різних країн

Плани рахунків країн-членів ЄС

Національні плани рахунків бухгалтерського обліку країн ЄС визначають облік насамперед як функцію управління та інформаційне джерело прийняття рішень. Вони грунтуються на міжнародних та національних стандартах, а також на юридичних законах. Плани рахунків бухгалтерського обліку країн ЄС мають наступні ознаки:

=> розроблені відповідно до 4-ої Директиви ЄС, яка встановлює єдині норми і вимоги для країн співтовариства щодо кожної статті балансу та звіту про прибутки та збитки;

=> є основою створення європейської регіональної системи бухгалтерського обліку дванадцяти держав;

-269-

Бухгалтерський облік у зарубіжних країнах

"=> враховують вимоги Торгового кодексу, який визначає перелік обов'язкових звітних регістрів, що використовуються господарюючими суб'єктами;

<=> грунтуються на податкових кодексах, що регламентують норми та методи проведення інвентаризації, створення резервів і визначення прибутку, який підлягає оподаткуванню тощо;

О відповідають законодавству, яке передбачає організацію обліку та контролю залежно від форми власності, видів підприємств та їх розмірів.

Національні плани рахунків країн ЄС використовують принципи проведення ревізій та стандарти бухгалтерського обліку Міжнародної федерації бухгалтерів та Європейського співтовариства експертів з економічного та фінансового обліку. Союзи дипломованих бухгалтерів, аудиторів та комісарів з бухгалтерського обліку кожної країни ЄС приймають рішення про ступінь обов'язковості використання міжнародних норм (у повному обсязі, анулювання або заміна окремих статей).

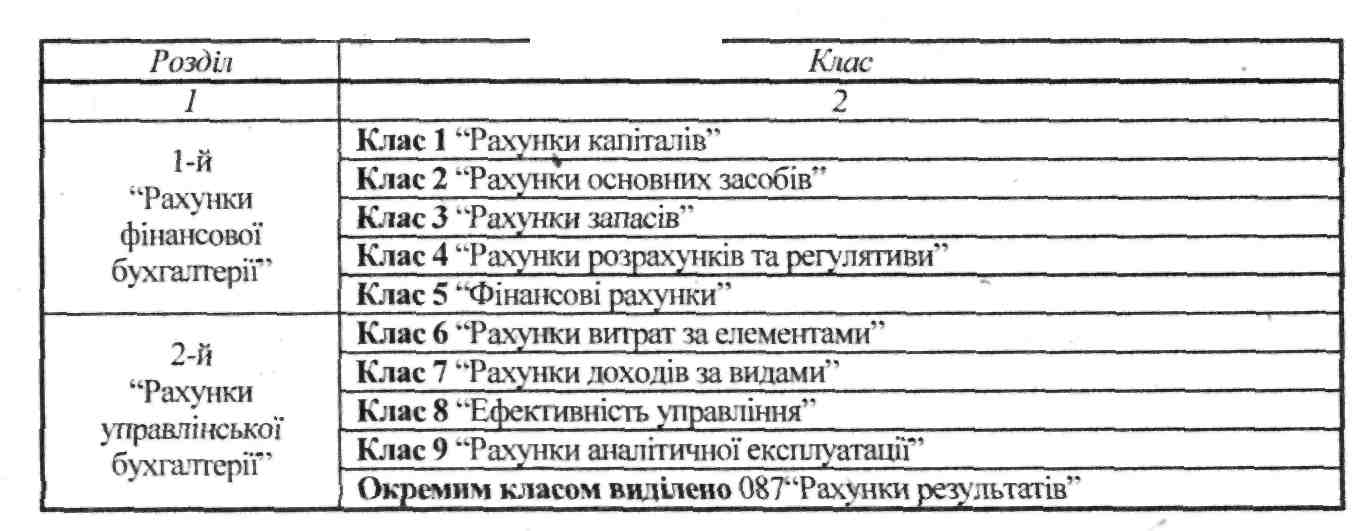

Фінансова бухгалтерія включає, як правило, 7-8 класів, при цьому у всіх країнах балансові рахунки згруповані у 5 класів: рахунки капіталів, основних засобів, нематеріальних та фінансових активів, запасів та незавершеного виробництва, розрахунків та фінансові рахунки. Рахунки затрат-випуску мають від 2 до 3 класів, найчастіше це рахунки витрат за елементами, доходів за видами. В окремих країнах виділяється самостійний клас "Рахунки результатів".

В планах рахунків встановлено також і певний зв'язок між класами. Так, у французькому плані в класі 6 "Рахунки витрат" рахунки розміщені в аналогічному порядку до рахунків класу 7 "Рахунки доходів". Наприклад рахунку 66 "Фінансові витрати" в класі 6 відповідає рахунок 76 "Фінансові доходи" в класі 7.

На рахунках витрат і доходів (вони також мають відповідні рахунки другого і наступного порядків) обліковують витрати і доходи, виходячи з їх економічної природи та сутності. В той же час рахунки згруповані таким чином, щоб дозволити визначити виробничий, фінансовий та надзвичайний (екстраординарний) результат.

Необхідно підкреслити, що в більшості національних планів відсутній клас "Рахунки прибутків та збитків і використання прибутку", так як відповідно до міжнародних норм баланс встановлюється після розподілу, тобто з врахуванням прийнятих рішень по використанню залишку за рахунком "Результати за рік" та залишку "Нерозподіленого прибутку".

-270-

Розділ 4. Методи і техніка бухгалтерського обліку

Необхідно зазначити, що хоча плани рахунків 12 країн-учасниць в цілому дуже схожі, проте є певні відмінності, викликані, як правило, національними особливостями та традиціями.

Для характеристики планів рахунків країн ЄС будемо використовувати Загальний План рахунків (ЗПР) Франції як найтиповіший.

Загальний План рахунків бухгалтерського обліку Франції. Французький план рахунків набув широкого поширення у всьому світі, є основою плану рахунків країн Організації африканської єдності, використовується у практиці економічної діяльності майже 80 країн та відрізняється чіткою методологічною організацією.

Декретом від 4 квітня 1946 р. під керівництвом Міністерства національної економіки Франції створено Комісію у складі 25 членів, що належали до вищих гілок влади країни, а також до різних організацій з нормалізації бухгалтерського обліку, покликану здійснити перевірку потреб-та цілей, яким повинна була відповідати система бухгалтерського обліку. Виходячи з концептуальних положень та висновків, прийнятих за основу, був розроблений ЗПР. Діяльність Комісії планувалася на одинадцять років, а проект ЗПР передбачав його як універсальний методологічний підхід, що надавав можливість адаптації на практиці бажаних підприємцями та іншими користувачами варіантів й інтерпретацій щодо його застосування.

Постановою від 18 вересня 1947 р. план був затверджений і майже в незмінному вигляді залишався в силі до 1957 p., коли відбувся його перегляд. Другу зміну проведено у 1982 р. і саме в такому вигляді ЗПР у Франції використовується на сьогоднішній день.

ЗПР Франції є не просто переліком рахунків. Це документ, який містить уніфікований план рахунків, стандартні форми бухгалтерської звітності, інструкції та рекомендації щодо її складання, а також заповнення і подання звітів та приміток до них.

Основні завдання ЗПР зводяться до стандартизації:

■=> організації системи бухгалтерського обліку на рівні окремих організацій, загальних облікових понять і бухгалтерських записів, а також характеру їх впливу на активи і пасиви, фінансовий стан та фінансовий результат;

<=> способів подання організаціями даних про їх активи і пасиви, фінансовий стан та фінансовий результат.

Розробка і розповсюдження ЗПР є обов'язком Національної ради з бухгалтерського обліку.

-271-

Бухгалтерський облік у зарубіжних країнах

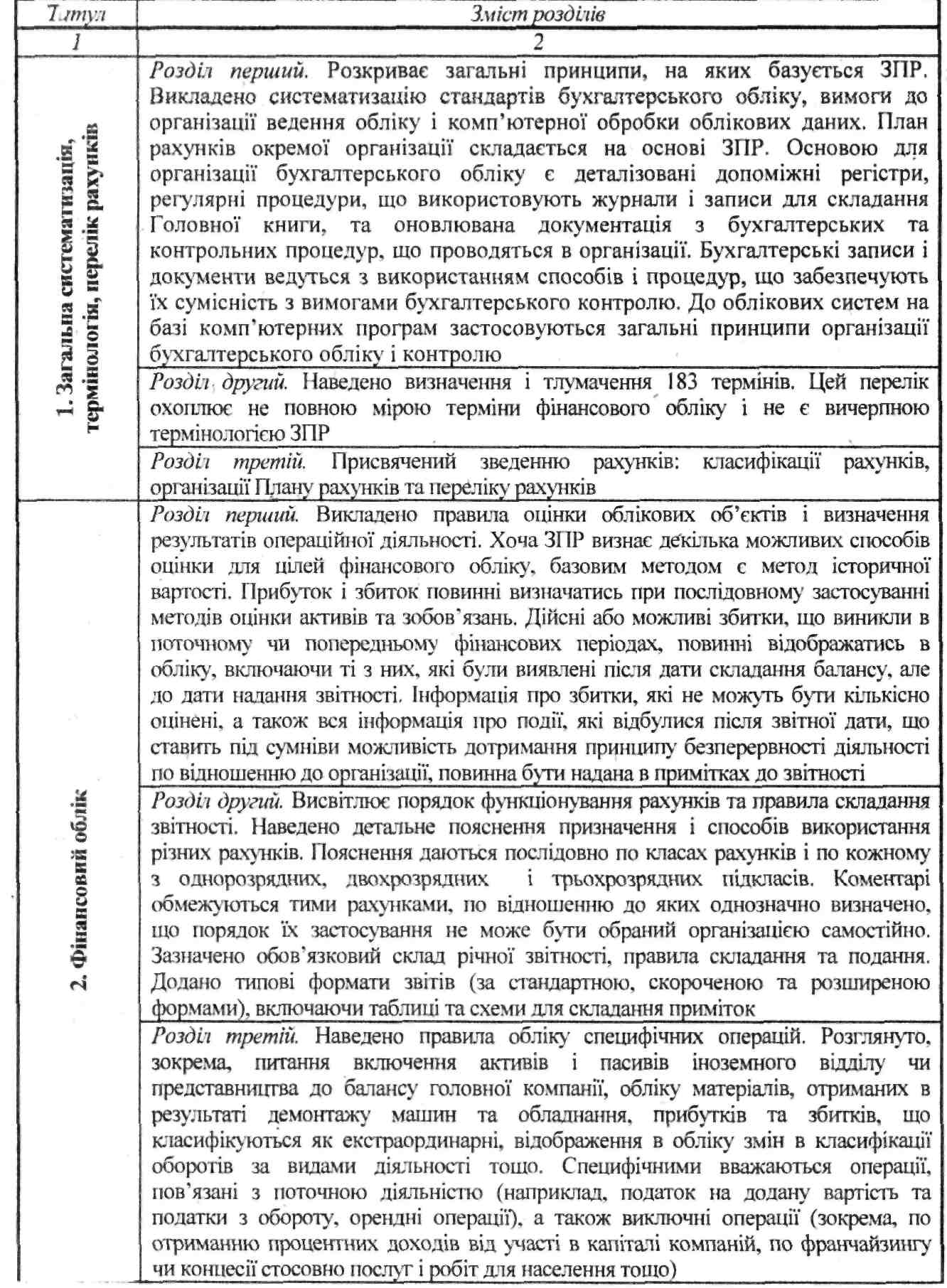

ЗПР Франції складається з трьох титулів, кожен з яких поділено на окремі розділи (табл. 4.3). Таблиця 4.3. Структура Загального Плану рахунків Франції

-272-

Розділ 4. Методи і техніка бухгалтерського обліку

1 |

2 |

|

Розділ четвертий. Розглянуто методологію консолідації. Викладено правила консолідації, зокрема, визначення гудвілу при поглинанні компанії, оцінки активів та пасивів, відображення відкладених податків, перерахунку статей в іноземній валюті тощо. Розглянуто взаємозв'язок між цими правилами і загальними обліковими принципами, а також вимоги до подання консолідованої звітності |

3. Управлінський облік |

Розділ перший. Визначає поняття управлінського обліку, ціни, продукції, витрат, а також цілі управлінського обліку. Розглянуто, яким чином відбувається відбір витрат для аналізу залежно від видів діяльності організації, показано зв'язок між управлінським та фінансовим обліком |

Розділ другий. Викладено концептуальні основи і сферу застосування економічного аналізу, а також наведено функціональну класифікацію центрів витрат |

|

Розділ третій. Пояснено використання дев'ятого класу рахунків, зарезервованого для управлінського обліку |

|

Розділ четвертий. Розглянуто підходи до виділення видів діяльності, визначення собівартості та центрів прибутку, обліку запасів. Показано відмінності в обліку витрат для цілей фінансового та управлінського обліку, а також'наведено порядок коригування витрат в зв'язку з відхиленням фактичних показників від нормативних |

|

Розділ п 'ятий. Продемонстровано взаємозв'язок між даними управлінського обліку і підходами до контролю, а також шляхи використання облікової інформації в процесі прийняття рішень. Викладені концептуальні підходи до виділення різних типів витрат, обліку на основі стандартних витрат, складання бюджету |

Таким чином, для Франції характерним є високий рівень стандартизації бухгалтерського обліку і детальна методична розробка нормативних документів з бухгалтерського обліку.

Діючий на даний час у Франції Національний план рахунків розроблено відповідно до 4-ої Директиви ЄС і узгоджено з системою національних рахунків, що дозволяє визначити валовий національний продукт згідно з методикою ООН.

Французький професор П'єр Гарньє зазначає, що загальний французький план рахунків- це бухгалтерія з чотирикратним принципом запису. Графічно думку цього вченого можна відобразити за допомогою рис. 4.14.

Класи 1 - 5 = ± результат, який випливає зі зміни майнового стану фірми

Класи 6 - 8 - ± результат, який визначається вимірюванням витрат та випуску

Клас 9 рахунок 90 = ± результат, який визначається у процесі відображення витрат фінансової бухгалтерії в управлінській

Клас 9 рахунки 92 - 98 = ± результат промисловий, який визначається за центрами відповідальності

Рис. 4.14. Чотирикратний принцип запису за П. Гарньє

-273-

Бухгалтерський облік у зарубіжних країнах

Така система дозволяє визначити показник прибутку на різних рівнях управління, як підсумковий показник діяльності підприємства (центр прибутку, вид діяльності, дочірнє підприємство, корпорація) та визначити прибуток трьома різними способами для цілей оподаткування залежно від форм власності та розмірів підприємства.

Десяткове кодування в ЗПР (1982) (див. додаток В) дозволяє розрізняти балансові рахунки, рахунки затрати-випуск, позабалансові рахунки, рахунки управлінської бухгалтерії та рахунки резервів для внутрішніх потреб підприємства.

Перші п'ять класів рахунків формують розділ під назвою "Фінансова бухгалтерія". Рахунки цього класу призначені для складання балансу. Рахунки 6-го та 7-го класів формують рахунки затрати-випуск та призначені для визначення валового прибутку, декілька видів маржі та напівмаржі, і, звичайно, чистого прибутку діяльності підприємства.

Фінансовий результат по рахунках цього класу визначається шляхом визначення витрат, пов'язаних з випуском в цілому по підприємству та за видами діяльності.

Рахунки 6-го та 7-го класів називають також контрольними. їх використання дозволяє вести облік господарських операцій експлуатаційною (виробничою) і загальною (фінансовою) бухгалтерією. Така ситуація характерна для більшості колишніх колоній Франції та ряду країн, зокрема, Молдови.

Використання контрольних рахунків здійснюється за двома напрямками, які і визначають два різних види експлуатаційного бухгалтерського обліку: перше -коли рахунки експлуатаційного бухгалтерського обліку мають пряму кореспонденцію з контрольними рахунками, і друге - коли використовується спеціальна система парних контрольних рахунків тієї ж назви.

Клас 8 "Спеціальні рахунки" призначений для балансового обліку, головним чином отриманих та виданих зобов'язань.

Кожний із представлених рахунків 9 класу "Рахунки аналітичної експлуатації" має своє місце, спеціальне призначення і сферу використання. Так, наприклад:

■=> при калькулюванні витрат використовуються рахунки 91, 92, 93, 95;

■=> при обліку руху запасів використовується рахунок 94;

■=> при модулюванні розрахунку витрат відповідно до управлінського підходу використовується рахунок 97, що дозволяє включати деякі дані, які нЬ враховані загальним внутрішньофірмовим бухгалтерським обліком, напрямок деяких даних загального бухгалтерського обліку до витрат і

- 274 -

*

Розділ 4. Методи і техніка бухгалтерського обліку

результатів виробничо-господарської діяльності, а також проведення аналізу відхилень бухгалтерських даних від раніше встановлених;

■=> при класифікації по результатах використовується рахунок 98;

<=> при встановленні зв'язків між автономними системами внутрішньофірмового аналітичного бухгалтерського обліку

використовується рахунок 99;

=> при необхідності виявлення відхилень між даними бухгалтерського обліку та раніше встановлених даних використовується рахунок 96.

Використання на практиці зазначених рахунків класу 9 ЗПР Франції експлуатаційним бухгалтерським обліком забезпечує його автономне ' функціонування, а також складання в кінці звітного періоду рахунку "Фінансових результатів поточної діяльності" шляхом списання на його сальдо рахунків доходів та витрат. Операції, що відбуваються протягом звітного періоду, класифікують за двома категоріями: ті, що не мають ніяких наслідків для результатів облікового періоду та ті, що створюють їх. Перша категорія складається з інвестицій, розрахунків між фірмами (між кредиторами та дебіторами)^ позичок та позик. Друга категорія складається з закупок товарів або матеріалів, поточних витрат (необхідних для забезпечення регулярної господарської діяльності фірми) та продажу (включаючи надання послуг та виконання робіт по замовленнях). Клас 9 "Рахунки аналітичної експлуатації" формує комплекс технічних можливостей для організації аналітичної, управлінської або стратегічної бухгалтерії.

Економічний взаємозв'язок типів бухгалтерії, класів Плану рахунків та методів визначення прибутку представлений в табл. 4.4.

Таблиця 4.4. Економічний взаємозв'язок типів бухгалтерії та класів плану рахунків Франції (1982 р.)

Тип |

Номер та назва класів рахунків |

Призначення юшсів рахунків |

Mfmod визначення прлбутку (збитку) |

1 |

2 |

3 |

4 |

Фінансова бухгалтерія |

Клас 1 "Рахунки капіталів" Клас 2 "Рахунки матеріальних та нематеріальних основних засобів та фінансових вкладень" Клас 3 "Рахунки запасів та незавершеного виробництва" Клас 4 "Рахунки розрахунків", Клас 5 "Фінансові рахунки" |

Балансові рахунки: складання балансу, організація обліку за простою системою визначення прибутку в цілому по господарству |

1. Різниця між сумою залишків активних та пасивних рахунків 2. Зміна чистих активів за період |

Клас 6 "Рахунки витрат за елементами" Клас 7 "Рахунки прибутків за видами" |

Рахунки "затрати-випуск": визначення національного прибутку, маржі, прибутку |

3. Співставлення витрат з випуском |

/

Бухгалтерський облік у зарубіжних країнах

/ |

2 |

3 |

4 |

Управлінська бухгалтерія |

Клас 8 "Спеціальні рахунки" Клас 9 "Рахунки аналітичної експлуатації" |

Визначення собівартості, результатів за центрами відповідальності, сегментами діяльності |

4. Визначення реалізації та витрат за виробами 5. Використання методу "затрати- випуск" за центрами відповідальності |

Порівняємо класи рахунків Франції та України (табл. 4.5). . ' Таблиця 4.5. Порівняння структури планів рахунків України та Франції

Рахунки |

Франція |

Україна |

Балансові |

класи 1-5 |

класи 1-6 |

Затрати-випуск |

класи 6-7 |

класи 7-9 |

Позабалансові |

клас 8 |

класи 0 |

Управлінської бухгалтерії |

клас 9 |

- |

Резерв для внутрішніх потреб підприємства |

класО |

- |

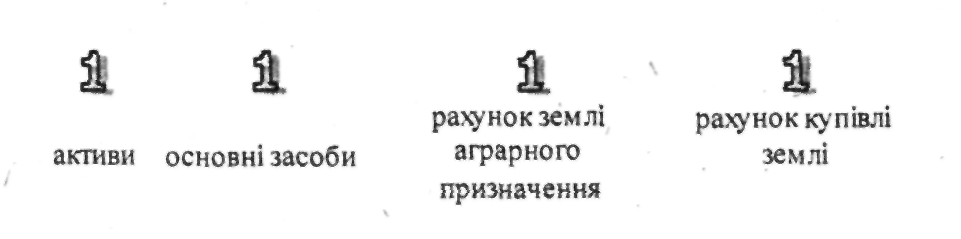

Як і в більшості національних планах рахунків інших країн у Франції виділяють: основні рахунки, субрахунки першого та другого порядку, аналітичні рахунки першого, другого порядку тощо. Кодування рахунків здійснюється, як правило, за десятковою системою, наприклад:

Бухгалтерські рахунки згруповані в дев'ять класів. В кожному класі може бути не більше десяти рахунків.

В системі десяткового кодування кінцевих цифр "0" та "9" в рахунках та субрахунках мають певне економічне значення. Так, в рахунках кінцевий "0" використовується для визначення загальної величини однорідних економічних операцій. Наприклад, рахунок 10 відображає загальну суму капіталу та резервів фірми, а рахунки 11-19 призначені для обліку окремих джерел власних коштів. Відповідно, в субрахунках першого та другого порядку кінцевий "0" використовується для групування даних по субрахунках відповідного порядку, що дозволяє автоматично отримати відповідні зведені дані синтетичного та аналітичного обліку.

Кінцева цифра "9" в плані рахунків відображає два різних економічних явища:

=> в балансових рахунках - дозволяє розрізняти оціночні резерви;

О в субрахунках та аналітичних рахунках - означає економічні операції, протилежні нормальному значенню.

- 276 -

Розділ 4. Методи і техніка бухгалтерського обліку

Так, наприклад, рахунок 40 "Постачальники" зазвичай має кредитовий характер (субрахунки 401-408), у випадку ж появи операції дебетового характеру вони відповідно обліковуються на субрахунках першого порядку 409, другого порядку 4009 або на аналітичних рахунках 40009, 400099, що дозволяє автоматизувати облік операцій по активно-пасивних рахунках.

Взагалі французький ЗПР дозволяє використовувати три моделі плану рахунків (табл.4.6). Таблиця 4.6. Види індивідуальних планів рахунків за ЗПР

Вид |

Складові за ЗПР |

Сфера застосування |

Скорочений |

Рахунки, надруковані жирним чорним шрифтом |

Для малих організацій, показники яких не перевищують встановлених критеріїв |

Стандартний |

Рахунки надруковані чорним шрифтом |

Мінімум, що потрібен для середніх та великих організацій |

Розширений |

Всі рахунки, надруковані чорним шрифтом, голос більш деталізовані рахунки, позначені синім шрифтом |

Для організацій, що бажають полегшити аналіз бухгалтерської інформації |

Що стосується принципів побудови планів рахунків в колишніх французьких колоніях, то для прикладу розглянемо його структуру в Сирійській Арабській Республіці (CAP). Сирійська Арабська Республіка одна з перших серед країн арабського Сходу виборола незалежність від французького колоніалізму.

Загальна система рахунків в промисловості CAP побудована за десятковою системою кодування, а рахунки поділяються за економічним змістом на шість рівнів (груп): класи, підкласи, групи, підгрупи, види, підвиди. Класи рахунків мають наступні коди: 1 - рахунки активу балансу; 2 - рахунки пасиву балансу; З - рахунки витрат на виробництво; 4 - рахунки результатів економічної діяльності.

Підкласи рахунків здійснюють більшу деталізацію в обліку, ніж класи рахунків; групи рахунків є деталізацією всередині підкласів рахунків; підгрупи рахунків мають код, що складається з 4-х цифр, і здійснюють детальніше групування; види рахунків характеризуються кодом з 5-ти цифр. Наприклад:

Підвиди рахунків характеризуються шестизначним кодом. Кожне підприємство може додати цю цифру, якщо йому потрібен такий рахунок.

-277-

Y

*

Бухгалтерський облік у зарубіжних країнах

В схемі рахунків також є контрольні рахунки центрів собівартості, на яких відображаються елементи витрат на виробництво в кожному центрі собівартості. Ці рахунки мають наступні коди:

- рахунок контролю виробництва;

- рахунок контролю обслуговування виробництва;

- рахунок контролю обслуговування реалізації;

- рахунок контролю фінансового і управлінського обслуговування;

- рахунок контролю допоміжних операцій.

Що стосується рахунків результатів, то вони мають код, що починається з нуля:

- рахунок виробництва, на якому визначається собівартість обробки (фабрична собівартість);

- рахунок реалізації, що відображає результат роботи підприємства;

03 - рахунок прибутку та збитків, що показує чистий прибуток (збиток). В Іспанії Загальний План рахунків для ведення бухгалтерії має

аналогічну побудову до ЗПР Франції. Він складається з чотирьох частин, перша з яких дає уявлення про загальну картину (номенклатуру рахунків); друга - облікові визначення та взаємозв'язки; третя - вимоги до річного звіту; четверта - критерії оцінки.

Результати порівняння класів планів рахунків окремих країн наведено в

табл. 4.7.

Таблиця 4.7. Порівняння класів планів рахунків різних країн

План рахунків Е 'льгії 1973 року |

План рахунків і Японії 1990 року |

План рахунків </ ранції 1959 року |

План рахунків <t юнції 1982 року |

1 |

2 |

3 |

4 |

Клас 1. Рахунки власних фондів і резервів |

Клас 1. Основне фінансування |

Клас 1. Постійний капітал |

Клас 1. Рахунки капіталів |

Клас 2. Рахунки майна |

Клас 2. Нерухомість |

Клас 2. Нерухомість |

Клас 2. Рахунки матеріальних і нематеріальних основних засобів і фінансових вкладень |

Клас 3. Рахунки запасів і виконуваних замовлень |

Клас 3. Товарно-матеріальні цінності |

Клас 3. Товарні запаси |

Клас 3. Рахунки запасів і незавершеного виробництва |

Клас 4. Рахунки дебіторської і кредиторської заборгованості |

Клас 4. Кредитори і дебітори по товарних операціях |

Клас 4. Постачальники і посередники |

Клас 4. Рахунки розрахунків |

-278-

Розділ 4. Методи і техніка бухгалтерського обліку

1 |

2 |

3 |

4 |

Клас 5. Рахунки ' вкладення капіталу і грошових коштів |

Клас 5. Фінансові рахунки |

Клас 5. Фінансові рахунки |

Клас 5. Фінансові рахунки |

Клас 6. Рахунки витрат |

Клас 6. Покупки і витрати |

Клас 6. Витрати |

Клас 6. Рахунки витрат за елементами |

Клас 7. Рахунки доходів |

Клас 7. Продаж і доходи |

Клас 7. Доходи |

Клас 7. Рахунки доходів по видах |

Клас 8-9. Вільні (резервні) рахунки |

- |

Клас 8. Результати |

Клас 8. Спеціальні балансовані рахунки |

Клас 0. Спеціальні (позабалансові) рахунки |

- |

Клас 9. Аналітичний облік собівартості |

Клас 9. Рахунки аналітичної експлуатації |

- |

- |

Клас 0. Спеціальні рахунки |

- |

План

рахунків

країн

Організації

африканської

єдності

африканської єдності (ОАЄ) погодила у січні 1968 р. в

столиці Нігеру Ніамен ідею створення єдиного плану

рахунків бухгалтерського обліку країн-членів ОАЄ.

Він був розроблений французькими спеціалістами у жовтні 1968 р. у

столиці Камеруну Яунде, де ухвалено основні методологічні принципи його

побудови.

Остаточно план був затверджений у грудні 1969 р. у столиці Того Ломе. Характерною особливістю побудови плану рахунків ОАЄ є чітке виділення дев'яти класів рахунків в двох розділах (табл. 4.8). Таблиця 4.8. План рахунків ОАЄ

Як бачимо, в побудові Плану рахунків спостерігається значний вплив французької системи. Як і за французьким планом взаємозв'язок між рахунками затрати-випуск (класи 6, 7, 8) та рахунками управлінської бухгалтерії (клас 9) здійснюється на основі використання рахунку 90 "Відображаючі рахунки". Відповідно фінансовий результат можна визначати двома способами.

-279-

Бухгалтерський облік у зарубіжних країнах

Перший - за даними управлінської бухгалтерії:

![]()

В другому способі результат визначається за даними рахунків фінансової бухгалтерії балансовим методом шляхом зіставлення дебетових та кредитових залишків по рахунках, а саме: ,

![]()

З метою контролю достовірності визначення прибутку чи збитків за даними управлінської бухгалтерії та даними балансового обліку додатково вводиться рахунок 087 "Рахунки результатів", який в Плані розміщують в окремому розділі. Його результат, визначений за даними рахунків 1-5-го класів, дорівнює результату рахунку 870 "Визначення чистого результату періоду до розподілу".

Ряд африканських країн дещо вдосконалили план рахунків ОАЄ, пристосовуючи його до власних національних особливостей. Так, національний план рахунків Республіки Сенегал, наприклад, має додатковий нульовий клас, призначений для обліку позабалансових рахунків:

■=> рахунку початкового та заключного балансу;

■=> управлінські рахунки поза сферою експлуатації;

^> рахунки позабалансових зобов'язань.

План рахунків Гвінеї-Бісау побудований на підставі португальського плану рахунків (див. додаток В), поділений на дві частини, що випливає з класифікації рахунків:

=> балансові рахунки, які включають рахунки класів грошових коштів; розрахунків з третіми особами (дебіторами та кредиторами); виробничих запасів; основних засобів; капіталу, резервів та транзитних рахунків;

■=> результативні рахунки, які включають рахунки класів витрат та збитків, доходів та прибутків, результатів.

Як

вже зазначалось, характерною ознакою

країн

Плани

рахунків ..

_ .

Як

вже зазначалось, характерною ознакою

країн

Плани

рахунків ..

_ .

країн

англо-

американської

облікової

системи

немає загальноприйнятих національних планів

рахунків. Для цих країн характерні наступні риси.

1. Наявність двох самостійних бухгалтерій: фінансової та управлінської.

При цьому фінансова бухгалтерія дає загальну характеристику майна

-280-

Розділ 4. Методи і техніка бухгалтерського обліку

підприємства і всієї економічної діяльності господарюючого суб'єкта. Вона включає аналітичний облік розрахунків з постачальниками, покупцями, іншими юридичними чи фізичними особами, а також аналітичний облік фінансових операцій. За даними фінансового обліку визначають прибуток (збиток) та складають звітність. Управлінський облік призначений для задоволення інформаційних потреб управління, він вирішує такі завдання, як визначення очікуваного доходу від тієї чи іншої господарської операції, складання цілого ряду прогнозів, а саме: про рентабельність випуску нових видів продукції на підставі вивчення ринків збуту, про фінансовий стан фірми в перспективі, фінансова оцінка альтернативних варіантів розвитку підприємства тощо. В його основу покладено широке застосування фінансової математики; управлінська бухгалтерія є необов'язковою, як правило, вона застосовується тільки на великих підприємствах.

2. Як і більшість планів рахунків країн-членів ЄС план рахунків будується на основі методу "затрати-випуск" з постійним спрямуванням бухгалтерського обліку на кінцевий результат. Фінансова бухгалтерія порівнює витрати з випуском у розрізі функціональних рахунків (виробництво, транспорт, постачання, реалізація, адміністрація тощо) та визначає фінансовий результат, а у випадку однорідності готової продукції, вимірювання витрат випуску та результатів проводиться у розрізі центрів відповідальності.

В управлінській бухгалтерії вимірювання витрат, пов'язаних з випуском та визначенням фінансових результатів, проводиться у розрізі виробів, внутрішніх та зовнішніх сегментів діяльності.

Постійна спрямованість бухгалтерського обліку на оперативне визначення фінансових результатів.

Значна інтеграція планування та обліку на рівні фінансової та управлінської бухгалтерій. \

Визначення фінансових результатів здійснюється на основі групування витрат за елементами з чітким відокремленням доданої вартості.

Багато підприємств країн англо-американської облікової системи облік витрат здійснюють на функціональних рахунках. Наприклад, професійний план рахунків енергетичної промисловості Канади пропонує обліковувати витрати за наступними рахунками: 50 "Виробництво", 51 "Транспорт", 52 "Реалізація", 53 "Постачання", 54 "Адміністрація" тощо.

Але відсутність єдиного плану рахунків не означає, що в країнах англо-американської системи обліку в цій сфері панує анархія. Всі професійні

- 281-

Бухгалтерський облік у зарубіжних країнах

плани рахунків будуються на певних принципах, на підставі яких кожна

компанія самостійно формує план рахунків. Так, в США всі рахунки

поділено на шість основних груп: ,

1)активи;

пасиви;

власний капітал (капітал власників компанії);

прибутки;

витрати;

податки. Таким чином, рахунки з цифрою 1 на початку належать до активів, з

цифрою 2 - до пасивів тощо. Відповідно наступі цифри рахунку, наприклад 1, 2, 3,4 означатимуть таке:

При складанні плану рахунків застосовуються різні кодові системи. Найпростіша з них передбачає двозначне кодування. Для більш крупних підприємств може застосовуватись трьохзначна система кодування, коли поряд з синтетичними рахунками використовуються і аналітичні рахунки.

У Великобританії для частини рахунків використовують чотирьохзначне кодування:

1000 Основні засоби

Будівлі та споруди - первісна вартість

Будівлі та споруди - накопичений знос 1110 Автотранспортні засоби - первісна вартість

2000 Оборотні активи (поточні активи) •

2100 Виробничі запаси та незавершене виробництво

2200 Розрахунки з дебіторами за товари, роботи та послуги

3000 Поточні зобов'язання (короткострокові пасиви)

3200 Розрахунки з кредиторами за товари, роботи та послуги

3210 Розрахунки з іншими кредиторами та відстрочені платежі

3215 Розрахунки за оренду

4000 Капітал, резерви, позики

4100 Акціонерний капітал

4200 Фінансові результати (прибуток та збиток)

4201 Довгострокові позики

-282-

Розділ 4. Методи і техніка бухгалтерського обліку

5000 Дохід

5500 Інші доходи

5800 Доходи від позареалізаційних операцій,

в тому числі по цінних паперах і від дольової участі

іЮОО Витрати на виробництво реалізованої продукції 6100 Сировина та матеріали

6200 Заробітна плата (за виготовлену продукцію)

6201 Премії (за виготовлену продукцію)