10.2. Особливості визначення фінансових

результатів та їх відображення

в обліку різних країн

США. В США визнання доходів здійснюється відносно так званого принципу доходу, який визначає порядок реєстрації в бухгалтерському обліку доходів від продажу товарів та послуг, а також прибутків. Відповідно до ЗПБО США та МСБО доходи можуть визнаватися на момент надходження товару чи послуги покупцю, до нього чи після. Вибір цього моменту залежить від того, коли дана господарська операція буде відповідати критеріям визначеності (можливості віднесення до одного з шести елементів бухгалтерської звітності), вимірюваності, релевантності і надійності.

В розвиток цих критеріїв висуваються ще два.

1. Дохід відображається, коли він визнаний або може бути визнаний (тобто існує можливість його одержання). Визнання доходу означає, що товари, послуги, або інші види активів продані за готівку або в обмін на негрошові ресурси Визнання також має місце, коли покупець надає постачальнику зобов'язання оплати, що мають юридичну силу, в день продажу відповідних

-422-

Розділ 10. Особливості обліку доходів та витрат

товарів чи послуг. Можливість визнання існує тоді, коли негрошові активи, отримані в обмін на товар чи послугу, можуть легко перетворюватись на певну кількість грошових коштів відповідно до умов продажу.

2. Дохід відображається, коли він зароблений, тобто коли компанія виконала той обсяг робіт, здійснення якого дає їй право на отримання доходу відповідно до умов контракту.

При недотриманні одного з цих критеріїв визнання доходу відкладається до того моменту, коли критерій буде дотриманий.

Дохід оцінюється за тією вартістю, яку компанія отримала в обмін на поставлені нею товари або надані послуги.

У професійних планах рахунків США облік витрат за елементами організується у спеціальних класах рахунків.

В США часто використовуються два технічні терміни щодо регулюючих проводок, які пов'язані з відображенням в обліку доходів та витрат (табл. 10.1).

Таблиця 10.1. Сутність нарахованих та відкладених витрат/доходів

Термін |

Визначення |

— Приклад |

Нараховані витрати |

Витрати, ще не сплачені або не зареєстровані, які мали місце |

Плата нарахована працівникам, але ще не сплачена |

Нараховані доходи |

Дохід нарахований але не отриманий або не зареєстрований |

Послуги надані до отримання плати |

Відкладені доходи |

Дохід отриманий наперед, але не нарахований |

Плата за оренду отримана як передоплата |

Відкладені витрати |

Витрати сплачені наперед, але ще не мали місце |

Страхова премія сплачена наперед |

Принцип реалізації - один з принципів традиційного бухгалтерського обліку, який регулює визначення прибутку.

Підприємства можуть отримувати гроші та реєструвати їх до зароблення відповідного доходу від реалізації послуг або товарів. Сума, стягнена наперед, називається незаробленим або відкладеним доходом. Незароблений дохід повинен бути віднесений на період, в якому виконуються послуги або завершується реалізація згідно з принципом реалізації. Як правило, регулююча проводка потрібна в кінці періоду, коли був отриманий незароблений дохід. Такий запис визнає: 1) правильну суму доходу, заробленого протягом поточного періоду 2) решту суми як зобов'язання забезпечити в майбутньому відповідні товари або послуги.

В кінці звітного періоду аналіз може виявити, що певний дохід був зароблений (відповідно до принципу реалізації), але ще не був зареєстрований або отриманий. Такий незареєстрований дохід називають нарахованим доходом.

Бухгалтерський облік у зарубіжних країнах

Принцип реалізації стверджує, що коли дохід був зароблений в звітному періоді, він повинен бути зареєстрованим та відображеним в цьому періоді разом з тим активом, який був створений (рахунок до отримання). Це завершується регулюючою проводкою з метою визнання дебіторської заборгованості на зароблену, але ще не отриману суму, і суми заробленого доходу.

Часто компанія в одному обліковому періоді сплачує готівкою або несе зобов'язання за придбані активи або отримані послуги, які будуть використані в одному або кількох майбутніх облікових періодах для отримання доходів протягом цих майбутніх періодів. Такі операції створюють актив через майбутні вигоди. Такий актив прийнято називати витратами майбутніх періодів (або відкладеними витратами). В міру проходження майбутніх періодів відповідні доходи заробляються згідно з принципом реалізації. Потім, з отриманням доходів, період за періодом, сума сплачених наперед витрат повинна розподілятися по відповідних періодах згідно з принципом відповідності.

Наприклад, якщо доходи отримані за три облікові періоди, витрати майбутніх періодів повинні бути відображені в кожному з цих трьох періодів для того, щоб визначити чистий прибуток' для кожного періоду.

Більшість витрат виникають і сплачуються протягом одного періоду. Проте в кінці облікового періоду, як правило, є деякі витрати, які були понесені (тобто товари або/і послуги, що були вже використанні), але ще не зареєстровані. Такі несплачені витрати називають нарахованими витратами. Вони мають бути зареєстровані в поточному періоді, тому що мають бути погоджені з доходами поточного періоду згідно з принципом відповідності. Також зобов'язання щодо цих несплачених витрат повинно бути зареєстрованим і відображатись в бухгалтерському балансі поточного періоду. Такі результати реєструються регулюючою проводкою.

Наприклад, у США витрати по сплаті податку на прибуток - це витрати, які належать до прибутку компанії, отриманого від поточної діяльності. Сума цих витрат може дорівнювати, а також може і не дорівнювати сумі податку, дійсно сплаченого фірмою. Ця сума визначається на основі податкового кодексу. Для більшості невеликих фірм зручнішим є ведення бухгалтерських записів на основі того ж методу, який є необхідним для вирахування податку. Таким чином, витрати по сплаті податків, наведені у звіті про прибутки та збитки, дорівнюватимуть сумі податків, які необхідно сплатити Податковому управлінню. Така практика зазвичай є прийнятною, коли не існує матеріальної розбіжності між прибутком, обчисленим відповідно до існуючих стандартів, та прибутком, обчисленим за методикою податкових органів. Проте мета

-424-

Розділ 10. Особливості обліку доходів та витрат

бухгалтерських розрахунків полягає у визначенні чистого прибутку відповідно до загальноприйнятих бухгалтерських принципів, в той час як завданням податкового кодексу є визначення прибутку, який належить до оподаткування, та суми податку відповідно до податкового законодавства США та окремих штатів. Адміністрація корпорації хотіла б використовувати методи, які дозволяють обчислювати мінімальні податки, але бухгалтери, які зв'язані правилами обліку, не повинні дозволяти, щоб завдання зниження суми податків стало диктувати методи підготовки фінансової звітності. Особливо якщо це призводить до неправильних результатів. Внаслідок цього, особливо у великих корпораціях, може виникнути різниця між розрахованим прибутком та прибутком, який фактично оподатковується. Ця різниця може виникнути як результат розбіжності у визнанні доходів та витрат внаслідок розбіжності у методах, які застосовуються бухгалтерією корпорації та податковими органами. Нижче наведено деякі можливі альтернативні варіанти визначення витрат у США (табл. 10.2).

Таблиця 10.2. Можливі альтернативні варіанти визначення витрат у США

і цемент < лзнання |

. іетоди, які використовуються для цілей складання фінансової звітності |

Методи, які використовуються для ці. ей оподаткування |

Витрати |

Визнання відповідно до методів нарахування та відстрочки (витрати майбутніх періодів, резерви майбутніх платежів) |

Визнання в момент сплати |

Рахунки до отримання |

Використання знижок та резерву сумнівних боргів |

Пряме списання |

Товарні запаси |

Використання методу оцінки товарів за методом середньозваженої собівартості |

Використання методу оцінки товарних запасів ФІФО |

Амортизація |

Прямолінійний метод |

Система прискореного списання вартості |

Облік різниці між сумою податку, розрахованою відповідно до загальноприйнятих бухгалтерських стандартів, та дійсної до сплати, обчисленої на основі методів, застосовуваних податковими органами, ведеться за допомогою методики, яка називається розподілом податку на прибуток. Сума, на яку фактичні витрати з виплати податку відрізняються від обчисленого податку на прибуток, який належить до сплати, відображається на рахунку "Відстрочений податок на прибуток".

Цікаво...

В американській літературі зазначається, що розумінню важливості відстроченого податку на прибуток у фінансовій звітності може сприяти вивчення фінансових звітів 600 найбільших фірм США. Близько 8 % мають кредитове сальдо по рахунку "Відстрочені податки на прибуток" та відносять їх до довгострокової заборгованості. Близько 8 % показують відстрочені податки на прибуток як короткострокову заборгованість.

-425-

Бухгалтерський облік у зарубіжних країнах

Франція. У Загальному Плані рахунків Франції 1982 р. результат визначався за 3 видами діяльності: поточній (експлуатаційній), фінансовій та екстраординарній. У ЗПР Франції для обліку витрат" за елементами призначений 6 клас рахунків" "Рахунки витрат", у складі якого регламентуються 9 синтетичних рахунків, 53 субрахунки першого порядку, 148 субрахунків другого порядку та 28 аналітичних рахунків.

Рахунки, призначені для обліку витрат за елементами, поділяються на виробничі (6 рахунків), фінансові (І рахунок), надзвичайні (1 рахунок) та рахунок, призначений для обліку резервів та дотацій.

Схему розрахунку фінансових результатів за планом рахунків бухгалтерського обліку Франції подано на рис. 10.6.

Рис 10.6. Схема розрахунку фінансових результатів у Франції

Склад доходів та витрат від неопераційної діяльності французьких Підприємств представлений у вигляді наступної таблиці (табл. 10.3).

Таблиця 10.3. Склад доходів і витрат від неопераційної діяльності у Франції*

І |

|

Надходження, відсотки тощо |

1 |

+ |

Фінансові доходи від участі в капіталі |

2 |

+ |

На. тодження від інших довгострокових фінансових вкладень |

3 |

+ |

Інц відсотки та інші надходження |

II |

|

Інші поточні операції |

І |

+ |

Гни господарські доходи - |

2 |

- |

Інші господарські витрати |

3 |

+ |

Спі іьні операції - прибутки |

4 |

- |

Спільні операції - збитки |

5 |

+ |

По: ітивна курсова різниця валют |

6 |

+ |

До: эди-нетто від цесії цінних паперів |

7 |

- |

Відсотки по заставних зобов'язаннях і комерційних кредитах |

8 |

- |

Негативна курсова різниця валют |

9 |

- |

Витрати-нетто від цесії цінних паперів |

Ш |

|

Особливі операції |

1 |

+ |

Ос< Зливі операції і надмірна вартість |

2 |

+ |

Осі 5ливі доходи від управлінських операцій |

3 |

+ |

Осі зливі доходи від операцій з майном |

4 |

- |

Особливі витрати від управлінських операцій |

5 |

- |

Особливі витрати від операцій з майном ' |

6 |

- |

Інвестиційні субвенції, зараховані до результату |

-426-

Розділ 10. Особливості обліку доходів та витрат

IV |

|

Компенсація внесених надлишків і недооцінок |

1 |

- |

Надлишки, враховані в результаті |

2 |

+ |

Не, зоцінки, враховані в результаті |

3 |

- |

Покриття для зменшення надлишків або недооцінок |

- |

Надлишкова (або недооцінка) вартості від цесій матеріальних і нематеріальних іммобілізацій, прав участі в інвестиціях, довгострокових фінансових вкладень |

|

* Виділені позиції означають, що статті додаються, а невиділені - вираховуються

Різниця між доходами і витратами визначається, як правило, в кінці звітного періоду (тижня, місяця, кварталу, півріччя, року) і оформляються у формі звіту про прибутки та збитки. Результат визначається по наступних видах діяльності: поточній (експлуатаційній), фінансовій і екстраординарній, тобто застосовується двокруговий принцип обліку: у фінансовій бухгалтерії - 9 елементів витрат, а в управлінській бухгалтерії - 3-7 статей витрат, при цьому відсутня інтеграція елементів та статей витрат. Для цього за допомогою методу "затрати-випуск" слід враховувати зміни залишків сировини, матеріалів, товарів, готової продукції, незавершеного виробництва і відображати їх на рахунку "Прибутки і збитки".

Будь-яке підприємство -може виявляти фінансові результати за центрами відповідальності, прибутками (сегментами діяльності) у системі управлінської бухгалтерії:

центри собівартості - це групування витрат за різними критеріями, які не обов'язково пов'язані з номенклатурою собівартості; в якості критеріїв можуть виступати період часу, підприємство, філія, продукт, замовлення тощо;

центри відповідальнос-si - це групування, побудовані, виходячи з наявності відповідального керівника і підведення підсумків за центрами діяльності (відділами, цехами, службами, складами та іншими підрозділами підприємства);

центри прибутку (сегменти діяльності) - це облікові конструкції управлінської бухгалтерії, призначені для отримання інформації, необхідної для прийняття стратегічних рішень, виходячи з результатів реалізації продукції по зонах країни або світу, по категоріях населення. На відміну від центрів відповідальності вони є штучно створюваними структурами в управлінській бухгалтерії, результати по яких виявляються періодично (один раз в 6 місяців, рік) для прийняття стратегічних рішень, пов'язаних з освоєнням нових технологічних процесів, ресурсів, проведенням нових

-427-

Бухгалтерський облік у зарубіжних країнах

капітальних вкладень, проникненням на нові ринки.

По центрах відповідальності і прибутку визначається маржа чи результат, що обчислюється виходячи з часткової собівартості.

Економічний взаємозв'язок між фінансовою і управлінською бухгалтеріями на французьких підприємствах здійснюється за допомогою спеціальних відображуючих рахунків, які призначені для відображення з фінансової в управлінську бухгалтерію залишків ресурсів на початок і кінець _•> періоду, витрат і виручки від реалізації за певний період. В результаті бухгалтерія, що заснована на використанні методу "затрати - випуск", використовує чотирьохкратний принцип відображення господарських операцій на рахунках:

<=> класи 1 -5 = ± результат, що витікає зі змін майнового стану фірми;

■=> класи 6-8 а ± результат, що визначається співвідношенням витрат та випуску;

=> клас 9, рахунок 90 = ± результат, що визначається у процесі відображення витрат з фінансової до управлінської бухгалтерії;

■* клас 9, рахунки 92-98 = ± результат, визначений по відповідних центрах відповідальності.

Відповідно до цього виділяють чотири різні методи визначення фінансового результату. У малих, ремісничих, фермерських, торгових та інших господарств його розраховують як зміну чистих активів протягом року.

Швейцарія. Витрати виробництва включають накладні витрати, окрім адміністративних та комерційних витрат. Постійні накладні виробничі витрати розподіляються,. виходячи з потужності обладнання. Витрати на виплату відсотків можна відносити до складу накладних витрат. Більшість компаній включають частину непрямих витрат до вартості запасів. Але є фірми,, які оцінюють готову продукцію тільки за прямими витратами виробництва.

Базою оподаткування прибутку є чистий дохід, скоригований на суму витрат, які виходять за рамки загальноприйнятої практики бізнесу. Податкове коригування включає, в основному, виявлення прихованих резервів з наступним зарахуванням до складу доходів. Збитки вираховують при розрахунку суми податків, які підлягають сплаті в майбутньому періоді, протягом періоду від 2 до. 7 років. Крім того, податки залежать від показника прибутку на власний капітал.

-428-

Розділ

10.

Особливості

обліку доходів та витрат

Розділ

10.

Особливості

обліку доходів та витрат

Оподатковуваний власний капітал включає капітал і резерви, відображені в звітності, та приховані резерви.

Іспанія. В Іспанії розбіжності між чистим та оподатковуваним доходом (базою' оподаткування) можуть бути: постійними (не відшкодовуються в наступному періоді за вирахуванням компенсуючих збитків); тимчасовими (на основі розбіжностей в критеріях розподілу, які відшкодовуються в наступних періодах), а також можуть представляти собою збитки, які компенсуються в цілях оподаткування.

Витрати, які відображаються, розраховуються на основі прибутку або збитку до оподаткування з коригуванням на суму постійних різниць. Відповідна ставка податку використовується до цієї суми, а знижки та вирахування розглядаються як зменшення суми податку, нарахованого за рік. ' Тимчасові різниці та компенсаційні збитки не беруться до уваги при розрахунку корпоративного податку. Суми, отримані на основі тимчасових різниць, відображають в балансі як активи або пасиви (наперед сплачені або відстрочені податки). Наперед сплачені податки за тимчасовими різницями або збитки компенсовані (податкові активи) можна відображати тільки тоді, коли гарантована їх майбутня реалізація. В протилежному випадку їх потрібно списувати.

Витрати на придбання, транспортні витрати, податки на придбання відображають за мінусом ПДВ. Знижки, які включаються в рахунок постачальника, вираховуються з купівельної вартості. Знижки за негайну оплату, незалежно від того, чи включені вони до рахунку постачальника, не вираховуються, а трактують як отриманий прибуток. Вартість зворотної тари, яка включена до рахунку постачальника, відображається шляхом зменшення залишку, який підлягає сплаті, з використанням окремого рахунку, а суму; яку компанія резервує на випадок пошкоджень або втрати тари, відносять на витрати.

Молдова. У Молдові фінансовий результат визначається лише розрахунковим шляхом, тобто співставлення сум всіх рахунків доходів і витрат без бухгалтерських записів, так як протягом року суми з рахунків доходів і витрат не підлягають взаємопогашенню. Враховуючи, що податок з доходу також є видом витрат, в баланс записується чистий прибуток (збиток).

Тільки в кінці звітного періоду фінансовий результат визначається системними записами. Але використовувати лише рахунки доходів і витрат

-429-

неможливо, так як їх досить багато. Тому суми із зазначених рахунків зводяться на спеціальному рахунку 351 "Підсумковий результат", а в кінці року переноситься на рахунок 333 "Чистий прибуток (збиток) звітного періоду".

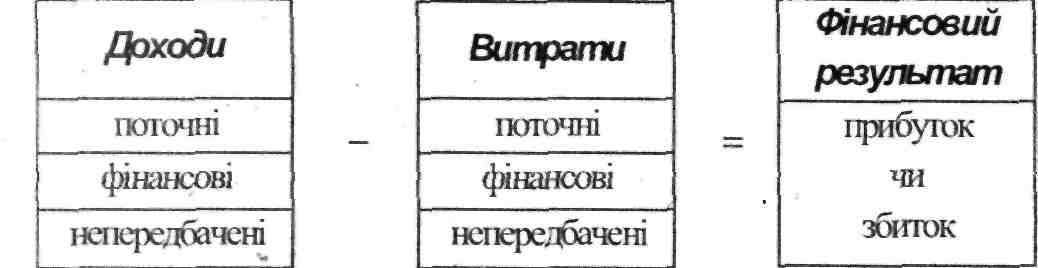

Росія. Методологічні засади формування у бухгалтерському обліку інформації про доходи та її розкриття російськими підприємствами визначаються ПБО 9 "Доходи".

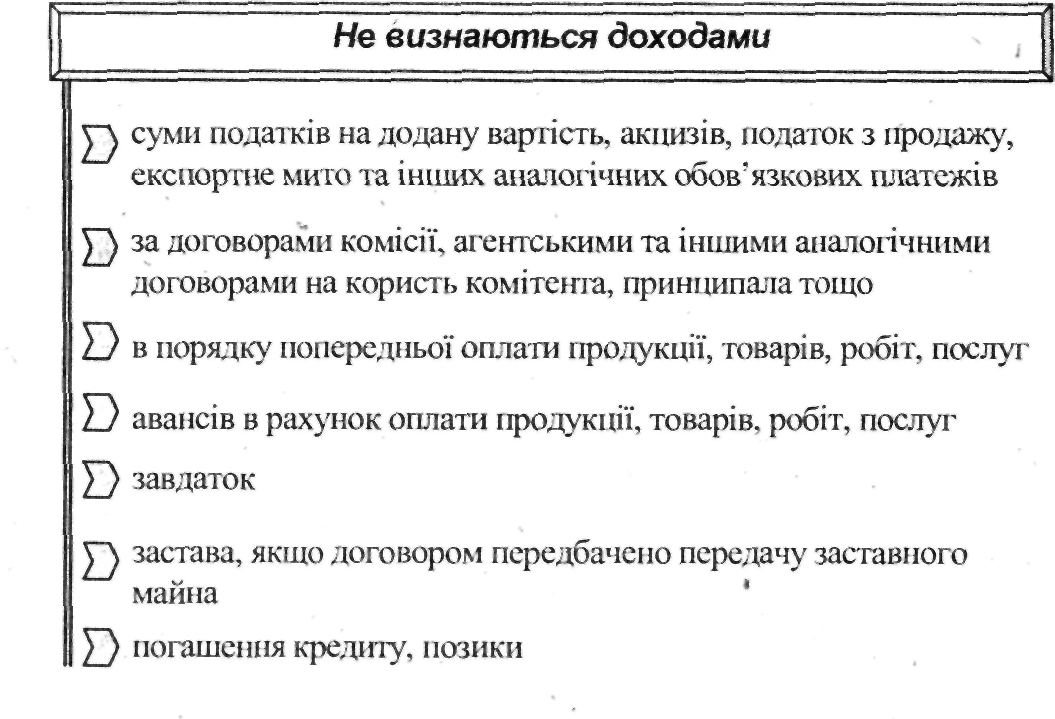

Доходами організації визнається збільшення економічних вигод в результаті надходження активів (грошових коштів, іншого майна) і/або погашення зобов'язань, що призводять до збільшення капіталу даної організації, за винятком внесків учасників (власників майна).

Але деякі надходження доходами не визнаються (рис. 10.7).

Рис. 10.7. Надходження підприємств, які не можна визнати доходами

Доходи організації залежно від їх характеру, умов отримання і напрямів діяльності організації поділяються на:

доходи від звичайної діяльності;

операційні доходи;

позареалізаційні доходи.

Для цілей бухгалтерського обліку в Росії організація самостійно визнає надходження доходами від звичайних видів діяльності або іншими надходженнями виходячи з вимог ПСО 9, характеру своєї діяльності, виду доходів і умов їх отримання.

-430-

Розділ

10.

Особливості

обліку доходів та витрат

витра

Доходами від звичайної діяльності є виручка від продажу продукції і товарів, надходження пов'язані з виконанням робіт, наданням послуг, операційні, позареалізаційні доходи тощо:-

Надзвичайними доходами вважаються надходження, які виникають як наслідки надзвичайних обставин господарської діяльності (стихійного лиха, пожару, аварії, націоналізації тощо), страхове відшкодування, вартість матеріальних цінностей, що залишаються від списання непридатних до відновлення і подальшого використання активів тощо.

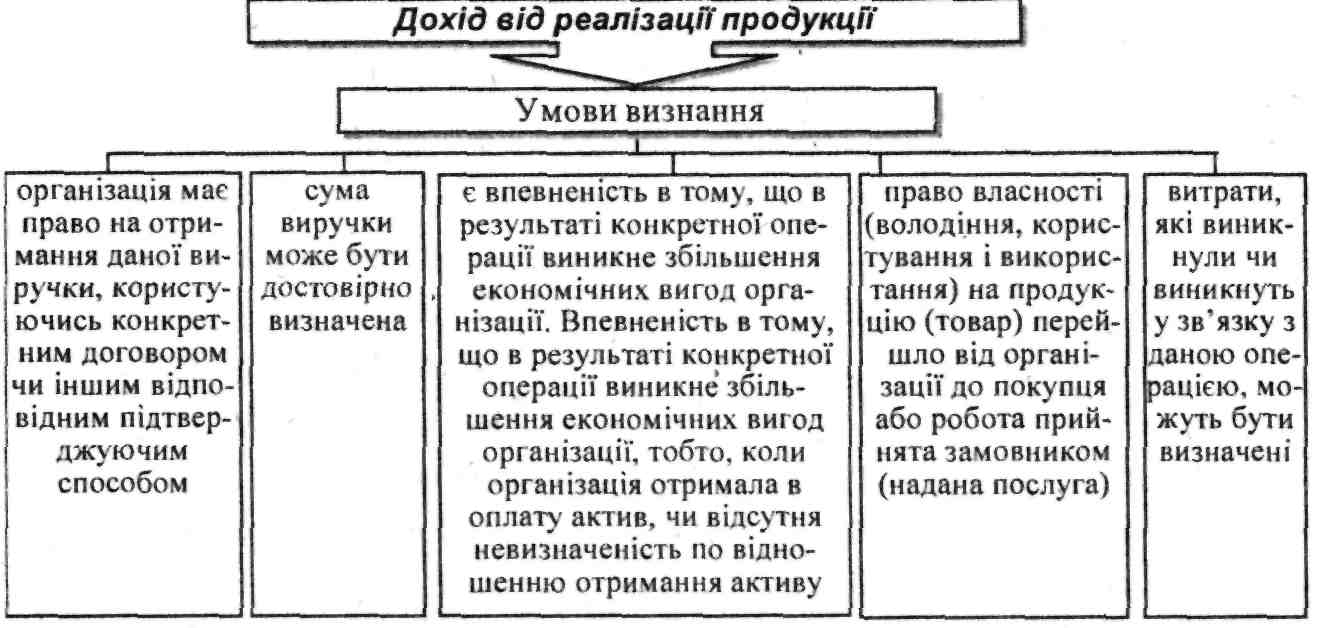

В бухгалтерському обліку виручка визнається доходом при наявності наступних умов (рис. 10.8).

Рис. 10.8. Умови визнання доходу від реалізації продукції Якщо щодо грошових коштів чи інших активів, отриманих організацією в оплату, не виконано хоча б одну із названих умов, то в бухгалтерському обліку організації визнається кредиторська заборгованість, а не виручка.

Якщо сума виручки від продажу продукції, виконання робіт, надання послуги не може бути визначена, то вона в бухгалтерському обліку визнається в розмірі понесених витрат на виготовлення даної продукції, виконання даної роботи, надання даної послуги, що будуть в подальшому відшкодовані організації.

У звіті про прибутки та збитки доходи організації за звітний період відображаються з поділом на виручку, операційні доходи, позареалізаційні доходи, а у випадку виникнення - надзвичайні доходи.

- 431 - v

Виручка, операційні і позареалізаційні доходи (виручка від продажу продукції (товарів), виручка від виконання робіт, (надання послуг)), що становлять п'ять і більше відсотків від загальної суми доходів організації за звітний період, відображаються за кожним видом окремо.

Щодо обліку витрат діяльності, то останні в Росії регламентуються Положенням з бухгалтерського обліку 10 "Витрати організації". Згідно даного Положення витрати залежно від їх характеру, умов здійснення і напрямків діяльності організації поділяються на:

О витрати за звичайними видами діяльності (витрати, пов'язані з виготовленням продукції, придбанням і продажем товарів);

■=> операційні витрати (витрати, пов'язані з наданням за плату в тимчасове користування активів організацій, витрати, пов'язані з участю в статутних капіталах інших організацій, відсотки, що сплачуються організацією за надання нею в користування грошових коштів (кредитів, позик) тощо);

<=> позареалізаційні витрати (витрати, які виникають внаслідок стихійного лиха, пожежі, аварії, націоналізації майна тощо).

Витрати, відмінні від витрат по звичайних видах діяльності, вважаються іншими витратами. До інших витрат також належать надзвичайні витрати.

-432-

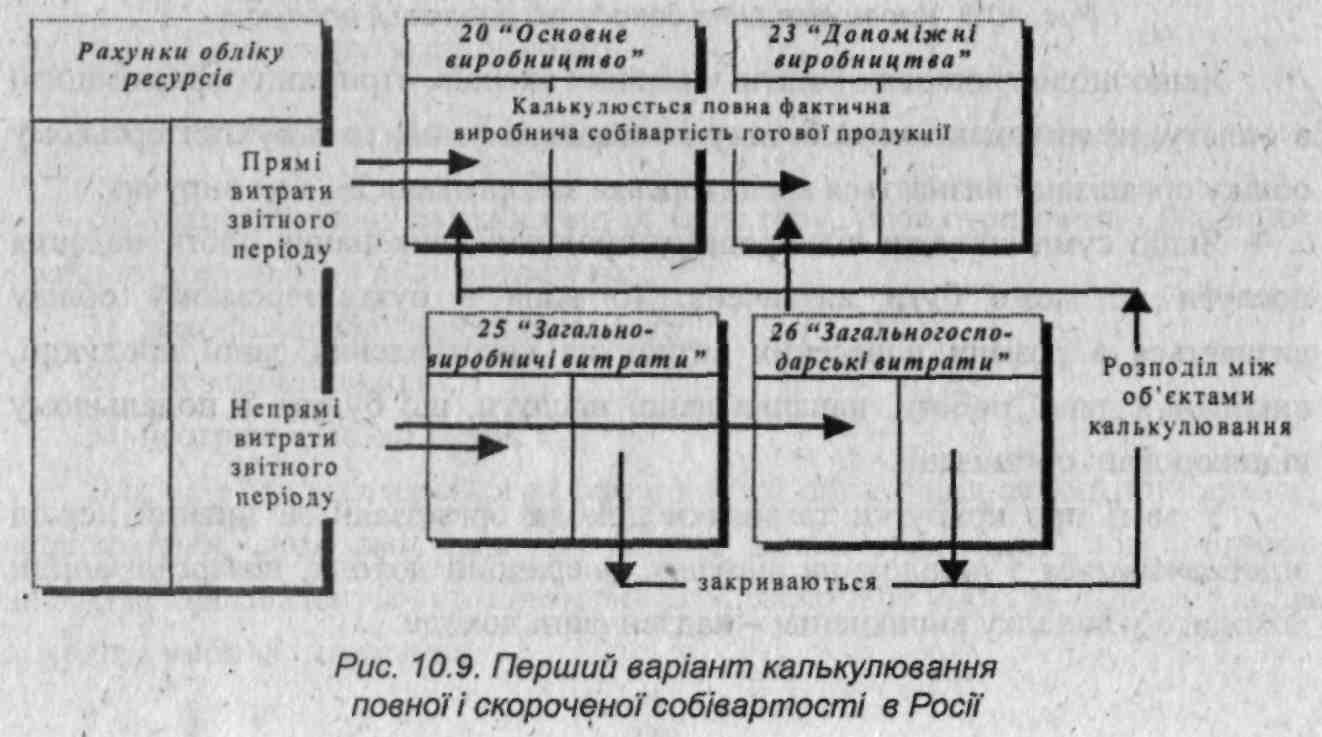

Діючими нормативними документами передбачені два варіанти калькулювання собівартості (повної і скороченої) для російських підприємств (рис. 10.9 та 10.10).

Розділ

10.

Особливості

обліку доходів та витрат

Португалія. Офіційний план бухгалтерського обліку Португалії передбачає особливості обліку доходів та витрат звітного періоду, які призведуть до зміни рахунку "Прибутків та збитків" лише в майбутньому. Це - особливі статті активів та зобов'язань, які потрібно обліковувати окремо від інших дебіторів та кредиторів. В активі балансу такі статті представлені рядками "Нарахована виручка" та "Витрати майбутніх періодів". В пасиві балансу ^відображаються доходи майбутніх періодів поточного року, які будуть виплачені в майбутньому. В якості прикладів таких статей можна назвати відсотки до сплати, страхові премії та дотації, які будуть отримані пізніше.

Нарахування та відстрочені виплати відображаються в активі та пасиві португальського балансу останніми рядками після статей, які мають максимальну ліквідність.

Німеччина. Особливістю німецької практики є відображення відстрочених доходів і витрат окремими розділами в балансі.

Рахунки витрат та доходів є свого роду складовими рахунку "Власний капітал". В плані рахунків Німеччини для їх обліку передбачені рахунки доходів в класах 2 і 8 та рахунки витрат в класах 2 і 4.

-433

Бухгалтерський облік у зарубіжних країнах

Зміст всіх пов'язаних з витратами та доходами проводок полягає у визначенні результату діяльності підприємства (прибуток чи збиток, зміна величини власного капіталу) за звітний період.

Прагнення цієї мети веде до специфічного споживання вартості, яке називається витратами виробництва, та до специфічного приросту вартості, який має назву виробничий дохід.

Витрати класифікують наступним чином:

1) цільові витрати, які виникають безпосередньо в процесі виробництва;

2) нейтральні витрати, які виникають та обліковуються у звітному періоді, але не впливають на виробничий прибуток, оскільки вони не пов'язані безпосередньо з виробничим процесом. До них відносять:

■=> витрати, не пов'язані з виробництвом, які не мають нічого спільного з процесом виробництва;

■=> нерегулярні витрати, які пов'язані з виробництвом, але повинні бути нейтралізовані через їх величини, що постійно змінюються;

<=> витрати, які відносяться до інших звітних періодів;

3) додаткові витрати.

Доходи та виробничі доходи звітного періоду класифікуються таким чином:

цільові доходи: основні виробничі доходи, тобто та частка доходів, яка виникає в межах виробництва, є одночасно виробничими доходами;

нейтральні доходи: приріст вартості, який, відноситься до звітного періоду, але виникає поза процесом виробництва. Тут також розрізняються наступні групи доходів:

■=> доходи, не пов'язані з виробництвом, які не мають нічого спільного з процесом виробництва;

О нерегулярні доходи, які пов'язані з виробничим процесом, але бажана їх нейтралізація через величини, що сильно змінюються;

<=> дохід, який відноситься до інших звітних періодів.

3) додаткові виробничі доходи, тобто доходи, які ніколи не призводять до надходжень.

Результат підприємницької діяльності визначається в фінансовому обліку як різниця між доходами та витратами. До тих пір, поки в бухгалтерському обліку дійсно відображаються тільки доходи (нейтральні доходи + цільові доходи) та витрати (нейтральні витрати + цільові витрати), проблеми не виникне. Якщо ж в цій системі бухгалтерського обліку

- 434 -

Розділ 10. Особливості обліку доходів та витрат

необхідно визначити і результат виробничої діяльності, то поряд з відображенням цільових доходів і цільових витрат (основні виробничі доходи та основні витрати) також відображають додаткові виробничі доходи та витрати.

Сирійська Арабська республіка. Єдина система обліку Сирії поділяє витрати на виробництво на 3 групи: матеріали, заробітна плата та інші витрати. Залежно від ступеню співвідношення елементу витрат з "технологічним процесом виробництва і способом віднесення витрат на собівартість продукції кожна група поділяється на прямі та непрямі витрати.

Прямі витрати безпосередньо пов'язані з виготовленням одного певного виду виробів або зі стадією обробки (центр собівартості). До них, як правило належать сировина і матеріали, заробітна плата виробничих робітників, паливо і енергія на технологічні цілі.

Непрямі витрати являють собою витрати, пов'язані з виготовленням декількох видів виробів або з різними стадіями обробки виробів. Вони розподіляються між окремими видами продукції або центрами собівартості пропорційно до визначеної бази. До непрямих затрат належать такі витрати як цехові, управлінські, фінансові, витрати на збут тощо. Методи розподілу непрямих затрат, що застосовуються на практиці, залежать від особливостей технології і організації виробництва.

Люксембург. Передоплату та відстрочені доходи відображають в балансі окремо, а нараховані доходи та витрати включаються відповідно до складу дебіторської та кредиторської заборгованості.

Новостворені компанії відраховують обов'язковий резерв по 5 % від прибутку кожного року до тих пір, поки цей резерв не досягне 10 % статутного капіталу. Прибуток (збиток) за звітний період відображається в балансі до розподілу (реформації), адже тільки річні збори акціонерів приймають рішення про те, як розподілити прибуток за звітом директорів.

Польща. Чистий прибуток (збиток) поточного року відображається в балансі узагальнено, так як його використання залежить від рішення, яке приймається на щорічних зборах акціонерів. Величина прибутку (збитку), відображена в балансі, повинна бути еквівалентною чистому результату, зменшеному на суму відрахувань із прибутку (величині, відображеній на рахунку "Прибутки і збитки"), основну частину яких складають податки.

-435-

Бухгалтерський.облік у зарубіжних країнах

Резюме

Отже, відповідно до МСБО дохід визнається як збільшення економічних вигод протягом облікового періоду у вигляді надходження або збільшення корисності активів чи зменшення зобов'язань, що веде до збільшення в'ласного капіталу, крім випадків, пов'язаних із внесками учасників власного капіталу. В кожній країні визнання доходу відбувається відповідно до власних нормативних документів, проте є два спільні критерії:

=> суму доходу можна достовірно визначити;

■=> очікується надходження майбутніх економічних вигід.

Щодо витрат, то в кожній країні їх відображення зумовлене тим, яку систему обліку використовує підприємство: директ-костинг або стандарт-кост, які витрати включають до собівартості, а які ні.

Jg^ Ключові терміни та поняття

Виробничий дохід, витрати, відкладені витрати, відкладені доходи, втрати, дохід від надання послуг, дохід від реалізації продукції, дохід, збиток, нараховані витрати, нараховані доходи, повний прибуток, прибуток, принцип відповідності, принцип реалізації, фінансовий результат

f Контрольні питання

"і*

Пояснити сутність принципу нарахування та відповідності доходів та витрат.

Порівняти визначення "доходів" та "витрат" в різних країнах.

На які доходи поширюється, а на які не поширюється дія МСБО 18?

За якими ознаками можна класифікувати доходи відповідно до вимог МСБО 18?

Який порядок визнання та оцінки доходів від звичайної діяльності згідно МСБО 18?

Назвати особливості визначення фінансових результатів в США.

Вказати схему розрахунку фінансових результатів діяльності підприємства у Франції?

Що є базою оподаткування прибутку підприємства у Швейцарії?

За якими групами в бухгалтерському обліку класифікуються визнані доходи від звичайної діяльності згідно ПБО 9 Росії?

10. Який порядок розкриття інформації щодо доходів та витрат у фінансовій звітності?

-436-

Розділ

11.

Складання

основних форм фінансової звітності

Вивчивши цей розділ Ви зможете:

■=> ознайомитись зі складом фінансової звітності в "різних країнах

=> дослідити відмінності побудови балансів

=> порівняти особливості складання звіту про прибутки та збитки

•=> розібратися в основному призначенні звіту про зміни у власному капіталі та його типовій побудові в обліковій практиці різних країн

=> обґрунтувати необхідність складання приміток

<=> визначити склад консолідованої фінансової звітності та її характеристику у зарубіжних країнах

>=> ознайомитись з основними показниками фінансової звітності

=> застосовувати на практиці методику обчислення показників фінансової звітності

Структура розділу

11.1. Сутність та призначення основних форм фінансової звітності

♦ Склад фінансової звітності

11.2. Бухгалтерський баланс: його зміст та структура

Розміщення статтей в балансі

Структура активу балансу

Структура пасиву балансу

Відображення в обліку подій, що сталися після дати балансу

Характеристика та основні види балансів французьких підприємств

11.3. Структура та основні вимоги щодо відображення облікової інформації у звіті про прибутки та збитки ]

Структура та методи складання звіту про рух грощових коштів

Звіт про зміни у власному капіталі

Примітки до фінансової звітності

Консолідована звітність

Необхідність складання консолідованої звітності

Створення консолідованої групи

Випадки здійснення консолідації

11-.8. Основні показники фінансової звітності, їх характеристика та методика обчислення