"Грошові кошти в банку"

Дебет |

Кредит |

||||||||

Дата |

Зміст операції |

Кореспондуючий рахунок |

Джерело інформації |

Сума, ' дол. |

Дата |

Зміст операції |

Кореспондуючий рахунок |

Джерело інформації |

Сума, дол. |

|

|

|

|

|

|

|

|

|

|

Трьохстовпчиковий журнал нагадує форму та структуру Т-рахунку. Свою назву він отримав за те, що вся основна інформація відображається в трьох стовпчиках: зміст операції, сума по дебету і сума по кредиту.

Більш розповсюдженим є використання чотирьохстовпчикових зведених журналів синтетичних бухгалтерських рахунків, де в порівнянні з трьохстовпчиковим журналом міститься додаткова четверта колонка для відображення залишків по синтетичному рахунку:

- 249-

Бухгалтерський облік у зарубіжних країнах

Назва бухгалтерського рахунку. шифррахунку: 101 "Грошові кошти в банку"

Дата |

Зміст операції |

Кореспондуючий рахунок |

Джерело інформації |

Сума по |

Залишок |

Дебету 1 Кредиту |

Дебет 1 Кредит |

||||

|

|

|

|

|

|

Форма чотирьохстовпчикового журналу покладена в основу багатьох комп'ютерних програм з автоматизації бухгалтерського обліку.

Вся згрупована облікова інформація у Головному реєстрі та спеціальних журналах переноситься у Головну книгу, яка може вестися у вигляді книги, файлу, папки тощо. Список всіх рахунків Головної книги найчастіше представлений на першій сторінці та називається Планом рахунків. Процес перенесення даних з Журналу до Головної книги в США називається "постинг" та складається з наступних стадій:

в Головній книзі відкривається рахунок, задіяний по дебету в Журналі реєстрації;

до нього заноситься дата операції та посилання на сторінку Журналу;

в дебет заноситься сума, відображена по дебету в Журналі реєстрації, і обчислюється кінцеве сальдо по рахунку;

в Журналі реєстрації в колонці "Посилання" записується номер рахунку з Головної книги (перехресне посилання).

Потім таким же чином переноситься інформація для рахунку, задіяному по кредиту.

Крім загальної інформації про сальдо рахунків, часто необхідна детальніша інформація, зокрема це стосується рахунків "Рахунки до отримання" (дебіторська заборгованість по рахунках) та "Рахунки до сплати" (кредиторська заборгованість по рахунках). Відмітимо, що за кордоном рахунки дебіторів і рахунки кредиторів завжди ведуться окремо. Ці рахунки в Головній книзі відображають лише підсумкові суми заборгованості за продані в кредит товари (продукцію) та за закуплені в кредит товари. Для відображення детальної інформації по кожному дебітору та кредитору відкриваються Допоміжні книги. Вони не є частиною Головної книги, а представляють лише детальну інформацію окремих по рахунках. Іноді їх називають Контрольними рахунками.

Інформація про залишки на кінець звітного періоду по кожному синтетичному бухгалтерському рахунку, що міститься у зведених журналах, є основою для складання узагальнюючого документа, так званого розробного зошиту-таблиці, в якому складається пробний підготовчий баланс,

-250-

Розділ 4. Методи і техніка бухгалтерського обліку

відображаються регулюючі записи і потім на їх основі формується інформація, необхідна для складання кінцевої реальної фінансової звітності підприємства.

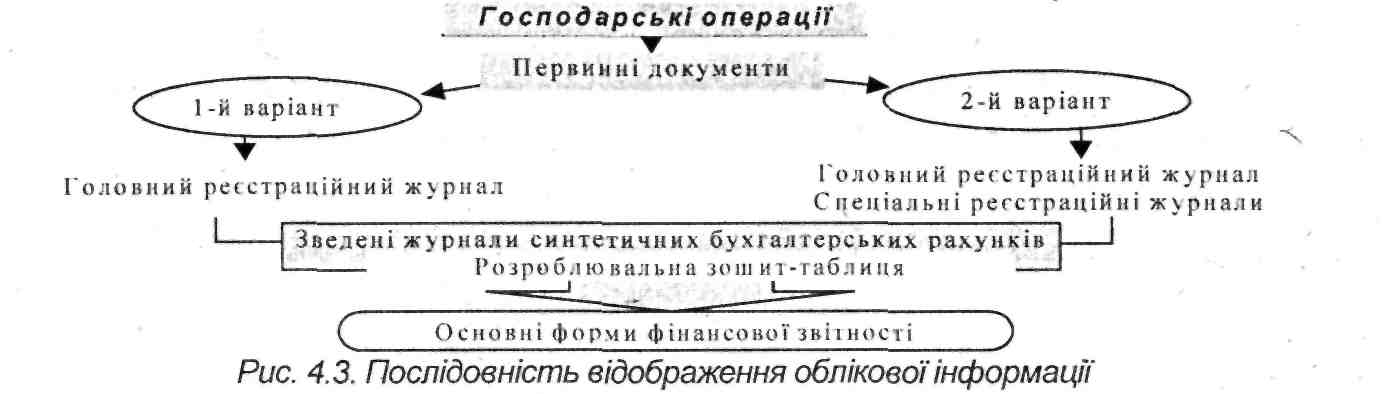

В найзагальнішому вигляді взаємозв'язок перерахованих вище документів, які традиційно застосовуються для формування облікової інформації на зарубіжних підприємствах, може бути представлений наступним чином (рис. 4.3).

Іноді виділяють ще один етап, пов'язаний із зворотними проводками. Проводки даного етапу датуються першим числом наступного облікового періоду. Він вводиться з єдиною метою,- полегшити деякі наступні операції (проводки). Зворотні проводки пов'язані з деякими регулюючими проводками, які вже внесено до журналу і перенесено до відповідних рахунків. > Коли це можливо такі регулюючі проводки анулюються в перший день наступного облікового періоду за допомогою зворотних проводок (тобто робляться ті ж самі регулюючі проводки, в яких дебети та кредити змінюються на зворотні). Зворотні проводки потребують швидше за все практичного бухгалтерського досвіду, ніж знання облікових концепцій та принципів.

Основною метою процедури закриття рахунків доходів та витрат (затрат) є визначення кінцевого фінансового результату господарської діяльності підприємства - прибутків або збитків.

Процес закриття рахунків здійснюється у три етапи:

<=> перший етап - закриття рахунків доходів;

=> другий етап - закриття рахунків витрат;

■=> третій етап - визначення кінцевого фінансового результату і закриття "Зведеного рахунку доходів та витрат".

Рахунки, які входять до звіту про прибуток та збиток, закриваються, якщо чистий прибуток виміряється не в загальному протягом всієї історії фірми, а лише у визначеному інтервалі, обліковому періоді. В протилежному випадку дані рахунки відображали б таку інформацію і за попередні періоди.

-251-

Бухгалтерський облік у зарубіжних країнах

На деяких фірмах для зведення балансів, які входять до звіту про прибутки та збитки, ведеться так званий -сумарний рахунок прибутку. Він являє собою тимчасовий кліринговий рахунок. Сума залишків по рахунках витрат та збитків переноситься на дебет сумарного рахунку прибутків, а самі ці рахунки закриваються за допомогою кредитування кожного з цих рахунків на суму залишку. Одночасно рахунки, які відображають доходи та прибутки, закриваються за допомогою їх дебетування на суму залишку, а сума їх залишку переноситься на кредит сумарного рахунку прибутків. В результаті баланс по кредиту даного рахунку дорівнює чистому прибутку компанії. У випадку ж якщо обліковий період закінчився з чистим збитком, то останній буде відображено по дебету сумарного рахунку прибутків. Закриття даного рахунку здійснюється шляхом перенесення суми чистого прибутку на рахунок нерозподіленого прибутку. Слід відмітити, що багато компаній США надають перевагу закриттю тимчасових рахунків безпосередньо на рахунок нерозподіленого прибутку, не використовуючи сумарний рахунок прибутку.

При оголошенні дивідендів компанії заносять відповідну суму в дебет рахунка нерозподіленого прибутку або спеціального тимчасового рахунку оголошених дивідендів. На таку ж суму кредитується рахунок дивідендів до виплати. При використанні рахунку оголошених дивідендів роблять додаткові записи, що закривають його, направленні на перенесення на рахунок нерозподілених прибутків їх суми за звітний період за вирахуванням оголошених за даний період дивідендів. .

Як вже зазначалось в кінці кожного місяця (як правило) і на кінець року (обов'язково) складається пробний (перевірочний) баланс для звірки загального обороту по дебету і загального обороту по кредиту рахунків Головної книги. Пробний баланс представляє собою таблицю, в якій перераховані всі рахунки Головної книги і кінцеве сальдо по кожному рахунку (по суті він аналогічний оборотній відомості):

Назва рахунку |

Номер рахунку |

Дебет |

Кредит |

Грошові кошти |

101 |

сума |

сума |

... ІТ.Д. |

|

|

|

Всього |

|

сума |

сума |

Якщо підсумок правильний, то теоретично можна починати підготовку показників балансу до складання звіту про прибутки та збитки.

Збалансованість перевірочного балансу, як може здатися на перший погляд, доводить, що книги ведуться правильно. Звичайно, якщо виключити помилки певного типу, які не впливають на рівність сум балансу. До явних помилок

-252-

Розділ 4. Методи і техніка бухгалтерського обліку

можна віднести: неправильний результат при складанні, здійснення одного запису по дебету, а іншого по кредиту, виконання неповної проводки для даної операції, тобто, запис лише по дебету або лише по кредиту тощо.

За системою ЗПБО США пробний баланс являє собою перелік рахунків Головної книги з вказуванням дебетових та кредитових залишків. Потім складається трансформаційна відомість. її мета - повне закриття результатних рахунків та часткове закриття фінансово-розподільчих регулюючих рахунків. Закриття збірно-розподільчих рахунків здійснюється тільки в кінці року, і не в бухгалтерських книгах, а в трансформаційній відомості.

Однак відображення всіх виробничих господарських операцій не гарантує відповідності доходів і витрат даного облікового періоду. Можуть існувати доходи і витрати, які відносяться до даного звітного періоду, але не будуть отримані чи оплачені (в грошовому еквіваленті) до наступного звітного періоду; можуть існувати доходи і витрати, вже отримані чи оплачені, але які повинні бути розподілені між декількома звітними періодами. Для виконання вищезгаданих принципів, як вже зазначалось, в кінці звітного періоду робляться регулюючі записи.

Необхідність складання регулюючих бухгалтерських проводок зумовлюється тим, що існує цілий ряд, таких господарських операцій, які здійснюють вплив на облікову інформацію та на вартість певних об'єктів обліку протягом не одного, а декількох звітних періодів. Тому на кінець кожного звітного періоду виникає необхідність об'єктивно оцінювати та відображати вартість цих об'єктів обліку. Для цього складаються бухгалтерські проводки.

Більшість регулюючих проводок призначені або для віднесення до даного звітного періоду одержаних (або не одержаних) підприємством доходів, або для списання витрат, які відповідають цим доходам і, отже, які відносяться до даного звітного періоду. Існування регулюючих проводок зумовлюється вимогою загальноприйнятого концептуального облікового принципу - відповідності доходів та витрат.

Типові приклади регулюючих проводок наведено на рис. 4.4.

Регулюючі записи завжди містять один рахунок, пов'язаний з балансом, та один рахунок доходів чи витрат, пов'язаний зі звітом про прибутки та збитки.

Цікаво, що в обліку за системою ЗПБО США немає методу "червоного сторно", який за допомогою сторнованих проводок дозволяє зменшити помилкові та штучні обороти. На відміну від України в США його застосовують вкрай рідко. В Сполучених Штатах відсутня журнально-ордерна форма обліку.

-253-

Бухгалтерський облік у зарубіжних країнах

Типові регулюючі проводки

Р|списання на витрати даного звітного періоду сум амортизації основних фондів

D

списання на витрати даного звітного періоду сум попередньо сплачених та використаних у даному періоді орендних та інших послуг. Списання решти прямих та посередницьких витрат, які відносяться до даного звітного періоду

D

віднесення на доходи даного звітного періоду сум, одержаних від покупців (споживачів, клієнтів) за продані їм товари, надані послуги, виконані роботи як актично, так і в порядку попередньої оплати

В

віднесення на доходи даного звітного періоду вартості фактично виконаних у цьому періоді робіт (наданих послуг), гроші за які ще не надійшли

Рис. 4.4. Типові приклади регулюючих проводок

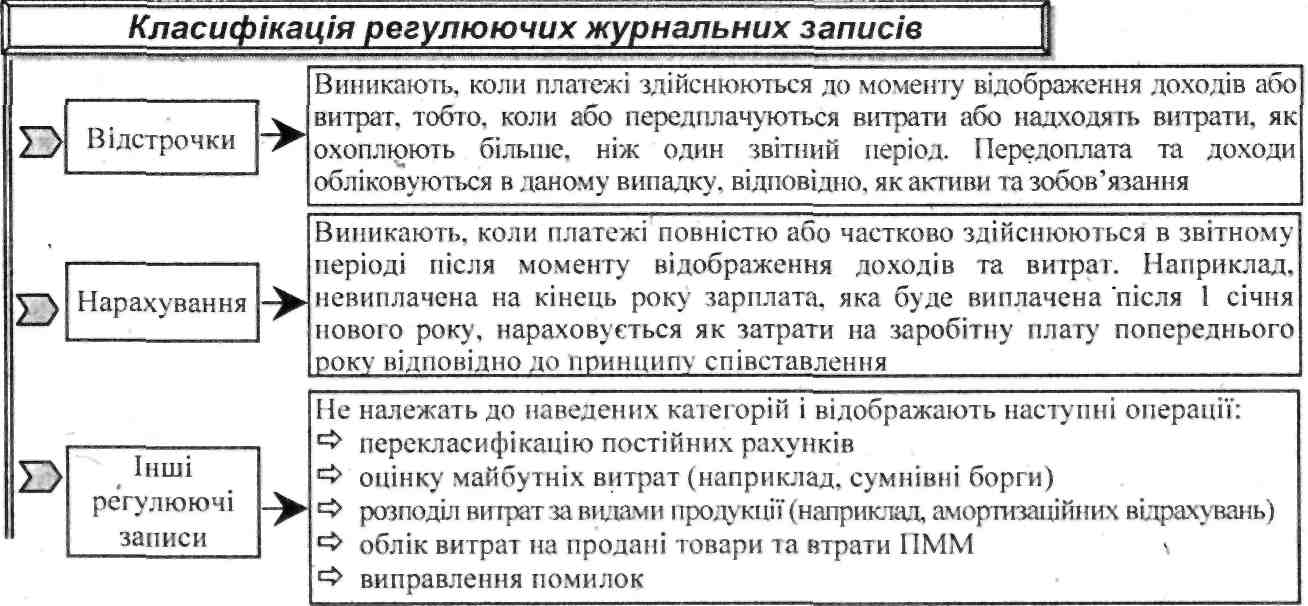

В США регулюючі журнальні записи класифікуються за трьома категоріями (рис. 4.5).

Рис. 4.5. Класифікація регулюючих записів у бухгалтерській практиці США

До особливостей західної методології, зокрема, і американської бухгалтерської, можна віднести широке використання змішаних проводок, коли одночасно дебетується та кредитується декілька рахунків. В українській бухгалтерії в такому випадку порушується кореспонденція рахунків між конкретними рахунками.

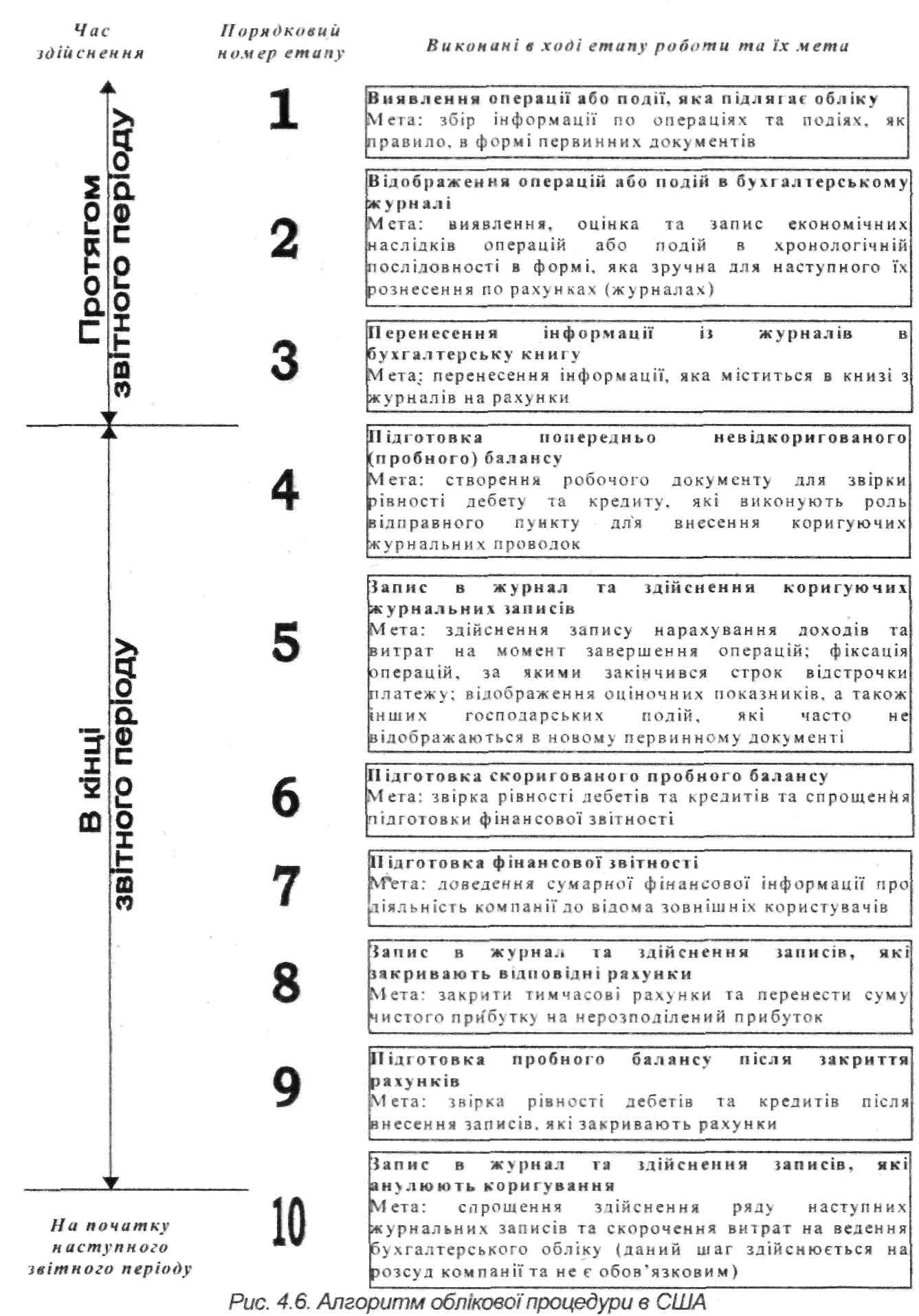

Цикл бухгалтерського обліку в американських компаніях представляє собою алгоритм отримання звітності на основі первинних даних, які складаються із декількох послідовних кроків. Його періодичність, як правило, складає один рік, який за вибором компанії може співпадати або не співпадати з календарним.

Цикл (або алгоритм) обліку складається з 10 етапів, причому деякі з них можуть бути з'єднані залежно від використання в тій або іншій компанії процедур та технологій обліку, впровадження засобів його комп'ютеризації (рис. 4.6).

-254-

Розділ4. Методи і техніка бухгалтерського обліку

-255-

Бухгалтерський облік у зарубіжних країнах