3. Анализ финансово-экономических показателей

Для принятия эффективных управленческих решений, своевременного выявления и устранения недостатков деятельности и поиска резервов улучшения финансового состояния предприятия, необходима оценка его экономической деятельности. Такая оценка так же является основой для прогнозирования экономических показателей, разработки конкретных мероприятий, направленных на более эффективное использование материальных и финансовых ресурсов.

Оценку деятельности ООО «Морозко» необходимо начать с анализа показателей размеров предприятия, представленных в таблице 2.

Таблица 2. – Показатели размеров предприятия

Наименование показателей |

Величины показателей по годам |

Изменение величины показателя 2006г. к 2004г. |

|||

2004 |

2005 |

2006 |

абс.вел. (+ рост, - снижение) |

% |

|

1.Выпуск продукции в натуральном выражении, шт |

1774 |

1603 |

1564 |

-210 |

-11,84 |

2.Стоимость товарной продукции, тыс.руб. |

12418 |

13852 |

16923 |

4505 |

36,28 |

3. Объем проданной продукции в натур. Выражении, шт. |

1680 |

1537 |

1519 |

-161 |

-9,58 |

4. Стоимость реализованной продукции, тыс.руб |

11662 |

13794 |

16652 |

4990 |

42,79 |

5. Себестоимость реализованной продукции, тыс.руб. |

10201 |

11927 |

14171 |

3970 |

38,92 |

6. Среднегодовая численность работников, чел |

92 |

94 |

98 |

6 |

6,52 |

С точки зрения размеров ООО «Морозко» в 2006 г. существенно увеличилось по сравнению с 2004 г., так как возросли показатели реализации продукции и выпуска в рублях на 36,28% и 42,79% соответственно. Выпуск в штуках уменьшился на 210 единиц, это связано с изменением в товарной структуре: если в 2004 году ООО «Морозко» выпускала большое количество не трудоемкой продукции (головные уборы, жилетки, руковицы, шубенки и пр.), то в 2006 году ООО «Морозко» выпускал более трудоёмкую продукцию (пальто, куртки и пр.), что привело к снижению выпуска с 1774 до 1564 штук. О росте размеров предприятий свидетельствует увеличение штата сотрудников на 6 человек, так как с выпуском более трудоемких изделий возникла потребность в трудовых ресурсах.

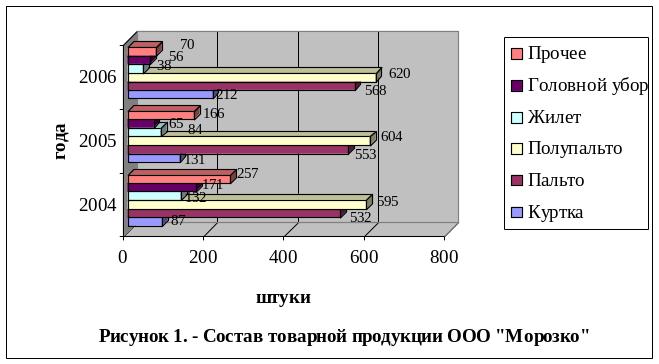

Характеристику динамики состава товарной продукции ООО «Морозко», представим на рисунке 1.

В 2004 году предприятие выпустило 1774 штук изделий, из которых 65% приходилось на крупные плечевые изделия и 35% на мелкую (нетрудоемкую продукцию).

В 2005 году выпуск упал до 1603 штук. Это связано с тем, что предприятие увеличило выпуск более трудоемкой продукции, так как этого требовал спрос. Доля крупных плечевых изделий составляла уже 80% выпуска. Сократился выпуск мелкой продукции на 245 шт. по сравнению с 2004г.

В 2006 г. снова наблюдается рост выпуска крупных плечевых изделий (их доля составляет уже 90% выпуска). Если в 2004 году выпускалось пальто, полупальто и курток 1214 штук, то в 2006 году их выпуск увеличился на 186 единиц. По сравнению с 2004 годом снизился выпуск жилетов на 94 шт. (71%), головных уборов на 115 шт. (67%) и прочих видов продукции на 187 шт. (73%).

Обеспеченность предприятия основными средствами производства и эффективность их использования, являются, важными факторами, от которых зависят результаты хозяйственной деятельности.

Любое производство требует обеспеченности средствами производства, определяющими уровень развития. На предприятии ООО «Морозко» механизация и автоматизация производственного процесса основана на использовании электрических швейных машин, гладильных прессов, стригальных машин, вышивальных машин (спецтехника вышивания по коже и меху) и прочее.

Все производственные фонды делятся на основные производственные фонды, оборотные производственные фонды, фонды обращения.

Рассмотрим наличие и эффективность использования основных производственных фондов на предприятии ООО «Морозко» в Таблице 3.

Таблица 3. – Структура основных фондов и их динамика ООО«Морозко»

-

Вид основных фондов

Величины показателей по годам

Изм-е величины показателя 2006г. к 2004г.

2004

2005

2006

абс.вел.

(+ рост, - снижение)

%

тыс.

руб

%

тыс

руб

%

тыс.

руб

%

Здания и сооружения

1248

71

1192

66

1136,5

62

-111,5

- 9

Машины и оборудование

509

29

614

34

693,5

38

184,5

36

Итого

1757

100

1806

100

1830

100

73

4

За рассматриваемый период стоимость основных производственных фондов возросла на 4%, при этом прирост активной части (машин и оборудования) составил 36%, при снижении стоимости зданий и сооружений более, чем на 7%. В соответствии с этим возросла и доля машин и оборудования в общей стоимости ОПФ. При этом доля зданий и сооружений остается значительной – 62%.

Обобщающими показателями обеспеченности предприятия основными фондами, являются показатель фондовооружённости, а показателями эффективности – фондоотдача и фондоёмкость.

Рассчитаем эти показатели для рассматриваемого предприятия и представим их в таблице 4.

Таблица 4. – Динамика обеспеченности и эффективности использования основных производственных фондов.

-

Показатели

Величины показателей по годам

Изменение величины показателя 2006г. к 2004г. в %

2004

2005

2006

1. Фондовооруженность, т.р./чел.

1

9,10

9,1019,21

18,67

-2,25

2. Фондоотдача, руб./руб.

7,06

7,67

9,25

31,02

3. Фондоемкость, руб./руб.

0,14

0,13

0,11

-21,00

Фондовооруженнность к 2006 году уменьшилась. Это говорит о том, что стоимость основных производственных фондов на одного работника сократилась на 2,25% за счет увеличения количества работников предприятия. Эффективность использования основных производственных фондов растет, об этом говорит увеличение показателя фондоотдачи. Наблюдается снижение показателя фондоемкости, так как он является обратным показателем фондоотдачи и показывает долю стоимости основных фондов, приходящаяся на каждый рубль выпущенной продукции.

Оборотные средства являются неотъемлемой частью активов предприятия. Их абсолютная величина влияют на эффективность работы и на финансовую устойчивость фирмы. Характеристику оборотных средств предприятия начнем с изучения их динамики.

Динамика оборотных средств ООО «Морозко» представлена на рисунке 2.

В структуре оборотных средств наибольший удельный вес занимают запасы и с каждым годом их удельный вес увеличивается.

Рост запасов – это отрицательная тенденция в развитии предприятия, так как накопление запасов товарно-материальных ценностей неизбежно

ведет к дополнительному оттоку денежных средств вследствие: увеличения затрат, возникающих в связи с владением запасами; увеличения затрат, связанных с риском потерь из-за устаревания, порчи, хищения и пр. Еще одним огромным недостатком создания больших запасов является отвлечение средств из оборота, их «омертвление». Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность деятельности, заставляя руководство предприятия изыскивать необходимые для текущей деятельности денежные средства.

Дебиторская задолженность в составе оборотных активов занимает второе по значимости место. Как положительная тенденция наблюдается снижение объема дебиторской задолженности. В 2004 году объем дебиторской задолженности уменьшился на 11,22%, по сравнению с 2003 годом, а в 2005 году она уменьшилась на 14,09 % по сравнению с 2004 годом. Снижение объема дебиторской задолженности в первую очередь обусловлено тем, что на предприятии ведётся грамотная политика в отношении сбыта и маркетинга. Предприятие разработало различные способы предоставления скидок при досрочной оплате товара, товарные кредиты предоставляются только надежным и хорошо проверенным клиентам на срок до трех месяцев. С уверенностью можно сказать, что на предприятии хорошо налажено управление дебиторской задолженностью.

Не значительную и почти постоянную долю в структуре оборотных средств занимают налог на добавленную стоимость по приобретенным ценностям, денежные средства, и прочие оборотные активы.

Также анализ данной таблицы показывает, что оборотные средства ООО «Морозко» в течение всего анализируемого периода постоянно увеличивались. В 2005 году их прирост составил 515 тыс. руб. (11,47%) по сравнению с 2004 годом, а в 2006 году они увеличились на 366 тыс. руб. (7,31%). В первую очередь рост оборотных средств связан с ростом объема производства.

Рассчитаем эффективность использования оборотных средств и представим результаты расчетов в таблице 5.

Таблица 5. – Показатели эффективности использования оборотных средств

Показатель |

2004 г., тыс. руб. |

2005 г., тыс. руб. |

2006г., тыс. руб. |

Отношение 2005г. к 2003г. |

Среднегодовой остаток оборотных средств |

4591,34 |

5003,50 |

5444,00 |

1,19 |

Коэффициент оборачиваемости оборотных средств |

2,54 |

2,76 |

3,06 |

1,20 |

Период оборачиваемости оборотных средств |

142 |

131 |

118 |

0,83 |

Коэффициент загрузки оборотных средств |

0,39 |

0,36 |

0,33 |

0,83 |

Рентабельность активов |

27,05 |

31,71 |

39,29 |

1,45 |

Среднегодовой остаток оборотных средств в 2006 году увеличился на 19% по сравнению с 2004 годом. Данный рост обусловлен ростом объема производства и ростом запасов основных материалов на складе.

Коэффициент оборачиваемости показывает сколько оборотов совершают основные средства в течение года или сколько выручки приходится на 1 рубль оборотных средств. На 1 рубль оборотных средств в 2004 году приходилось 2 рубля 54 копейки выручки, а в 2005 году на 1 рубль основных средств приходилось 3 рубля 06 копеек выручки.

Длительность одного оборота характеризует период времени в течение которого происходит один оборот. Чем меньше период, тем эффективнее используются оборотные средства. На рассматриваемом предприятии наблюдается ежегодное снижение продолжительности оборота.

Рентабельность оборотных средств показывает сколько прибыли приходится на каждый рубль оборотных средств. Увеличение этого показателя означает повышение эффективности деятельности предприятия, а снижение сигнализирует о снижении эффективности. В нашем случае наблюдает ежегодное увеличение показателя рентабельности. В 2006 году рентабельность увеличилась на 45% по сравнению с 2004 годом.

Трудовые ресурсы являются одним из главнейших ресурсов материального производства. Они представляют собой ту часть населения, которая по своему возрасту, навыкам, и знаниям способны участвовать в производстве, т.е. в основном это мужчины в возрасте от 16 до 60 лет и женщины от 16 до 55 лет.

Для повышения эффективного использования трудовых ресурсов необходимо повышать уровень автоматизации и механизации производства, а также применения новых технологий, решений научного технического процесса и применения прогрессивных форм организации труда, подготовка высококвалифицированных специалистов с рыночным складом ума и т.п.

ООО «Морозко» самостоятельно формирует трудовой коллектив, подбирая специалистов соответствующей квалификации в соответствии со спецификой предприятия. Потребность в трудовых ресурсах определяется следующими факторами: объем производства, качеством готовой продукции, производительностью труда и т.д. Полная обеспеченность трудовыми ресурсами влечет за собой положительные результаты: задействованы все производственные мощности, увеличение валового выхода продукции, улучшение качества продукции, расширение выпускаемого ассортимента продукции и т.д.

Для достижения высоких производственных результатов важное значение имеет уровень производительности труда, который определяется количеством продукции произведенной в единицу рабочего времени или затратами труда на единицу произведенной продукции.

Приведем показатели эффективности использования трудовых ресурсов ООО «Морозко».

Таблица 6. – Эффективность использования трудовых ресурсов

Показатели |

Величины показателей по годам |

Изменение величины показателя 2006г. к 2004г. |

||

2004 |

2005 |

2006 |

||

1. Работники предприятия чел, в т.ч. |

|

|

|

|

производственные работники |

65 |

67 |

72 |

7 |

служащие |

27 |

27 |

26 |

-1 |

2. Среднегодовая численность работников |

92 |

94 |

98 |

6 |

4. Производительность в натуральном выражении, шт/чел |

19,28 |

17,05 |

15,96 |

-17,22% |

5. Производительность в стоимостном выражении, тыс.руб/чел |

134,98 |

147,36 |

172,68 |

27,93% |

Количество служащих в 2006 году уменьшилось на 1 человека по сравнению с 2004 и 2005 гг., а производственных увеличилось на 7 человек, так как с выпуском более трудоемкой продукции возникла потребность в трудовых ресурсах. Среднегодовая численность работников за последние три года увеличилась на 6 человек.

Натуральный выпуск продукции в 2006 г. уменьшился на 11,84% по сравнению с 2004 годом. Следовательно, уменьшилась производительность в натуральном выражении до 16 штук на 1 работника с уровня 19 штук. Это связано с тем, что в 2006 году работники выпускали более трудоемкую продукцию, увеличившую время изготовления одного изделия. Производительность труда в стоимостном выражении увеличились за счет увеличения себестоимости изделий.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризует обеспеченность предприятия финансовыми ресурсами необходимыми для нормального функционирования, целесообразность размещения и эффективность использования собственных средств, платежеспособность и финансовую устойчивость в конкретной ситуации.

На основании бухгалтерского баланса предприятия был составлен сравнительный аналитический баланс (Приложение В), который служит основой для проведения анализа финансовой устойчивости и платежеспособности ООО «Морозко».

Проведем оценку типа финансовой устойчивости предприятия в Таблице 7.

Таблица 7. – Тип финансовой устойчивости

Показатели |

Величины показателей по годам в тыс. руб. |

Изменение величин пока-зателя 2006г. к 2004г. (+,-) |

||

2004 |

2005 |

2006 |

||

1. Собственный капитал |

2859 |

4267 |

5533 |

2674 |

2. Иммобилизованные средства |

1704 |

1908 |

1752 |

48 |

3. Наличие собственных оборотных средств |

1155 |

2359 |

3781 |

2626 |

4. Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

5. Наличие долгсроч. источников |

1155 |

2359 |

3781 |

2626 |

6. Краткосроч. кредиты и займы |

1300 |

800 |

0 |

-1300 |

7. Общая величина источников формирования запасов |

2455 |

3159 |

3781 |

1326 |

8. Запасы предприятия |

2416 |

3150 |

3776 |

1360 |

9. Излишек (недостаток) собственных оборот. средств |

-1261 |

-791 |

5 |

1266 |

10. Излишек (недостаток) источника формирования запасов |

-1261 |

-791 |

5 |

1266 |

11. Излишек (недостаток) всех источников формирован. запасов |

39 |

9 |

5 |

-34 |

12. Тип финансовой устойчивости |

неустой-чивое |

неустой-чивое |

абсо-лютное |

|

В 2004 году у предприятия было неустойчивое финансовое состояние. Это говорит о том, что предприятие формирует свои запасы (2416 тыс.руб.) не только за счёт собственных оборотных средств (1155руб.), а также зависит от внешних источников финансирования - краткосрочных кредитов и займов (1300 тыс.руб.).

В 2005 году тип финансовой устойчивости не изменился. Сумма запасов равна 3150 рубля, а собственных источников – 2359 рублей, следовательно привлекался заемный капитал в виде краткосрочных кредитов и займов (800 тыс. руб.).

В 2006 году предприятие улучшило своё финансовое состояние до абсолютного. Предприятие формировало свои запасы (3776 тыс. руб.) только за счет собственных оборотных средств (3781 тыс. руб.).

Для более полной характеристики финансового состояния предприятия, тенденции его изменения рассчитаем коэффициенты финансовой устойчивости (Таблица 8).

Таблица 8. Коэффициенты финансовой устойчивости

Показатели |

Ограни-чения |

Величины показателей по годам |

Отклонение 2006г. от 2004г. (+,-) |

||

2004 |

2005 |

2006 |

|||

1. Коэффициент автономии |

≥0,5 |

0,46 |

0,62 |

0,78 |

0,32 |

2. Коэффициент финансовой зависимоти |

≤0,5 |

0,54 |

0,38 |

0,22 |

-0,32 |

3. Коэффициент финансового левериджа |

≥1 |

1,17 |

0,62 |

0,29 |

-0,88 |

4. Коэффициент финансовой устойчивости |

≥0,75 |

0,46 |

0,62 |

0,78 |

0,32 |

5. Коэффициент финансирования |

≥1 |

0,86 |

1,61 |

3,48 |

2,62 |

6. Коэффициент сохранности собственного капитала |

>1 |

|

1,49 |

1,30 |

|

7. Коэффициент обеспеченности собственными оборотными средствами |

0,6-0,8 |

0,26 |

0,47 |

0,70 |

0,45 |

Доля собственных средств в общей сумме капитала предприятия увиличилась с 46 % в 2004г. до 78 % в 2006 г., что характеризует улучшение состояние предприятия по сравнению с 2004 годом.

Коэффициент финансовой зависимости уменьшился в 2006 году по сравнению с 2004 годом на 32%. Это говорит о снижении заемного капитала в 2006 г.

На предприятии на 114 рублей заемных средств приходиться 100 рублей собственных средств в 2004 г., а в 2006 г. на 29 рублей заемных приходиться 100 рублей собственных средств.

Увеличилась доля устойчивых источников формирования имущества ООО «Морозко» с 46 % до 78 %.

Коэффициент финансирования показывает, что в 2004 году на 86 руб. собственных средств приходилось 100 руб. привлеченных, а в 2006 году произошло увеличение показателя на 2,62, то есть величина собственных средств увеличилась по сравнению с заемными.

Коэффициент сохранности с каждым годом увеличивается, что характеризует рост собственных средств.

В 2004 году 26% текущих активов было сформировано за счет собственных оборотных средств, в 2006 г. показатель увеличился на 45% и составил 70%.

В целом предприятие значительно улучшило показатели в 2006 году по сравнению с 2004 годом.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки конкурентоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Для анализа ликвидности баланса используем систему коэффициентов в Таблице 9.

Таблица 9. – Коэффициенты ликвидности баланса

Показатели |

Оптимальное значение |

Величины показателей по годам |

Изменение величины показателя 2006г. к 2004г. (+,-) |

||

2004 |

2005 |

2006 |

|||

1. Коэффициент абсолютной ликвидности |

0,05-0,07 |

0,01 |

0,02 |

0,03 |

0,02 |

2. Коэффициент промежуточной ликвидности |

0,8-1,0 |

0,62 |

0,70 |

1,00 |

0,38 |

3. Коэффициент текущей ликвидности |

2,0-2,5 |

1,35 |

1,89 |

3,38 |

2,03 |

4. Коэффициент уточненной оценки ликвидности |

1,1-1,2 |

1,26 |

1,76 |

3,15 |

1,89 |

6. Коэффициент общей платежеспособности |

|

1,86 |

2,61 |

4,48 |

2,62 |

Коэффициент абсолютной ликвидности ООО «Морозко» меньше оптимального значения для данной отрасли, это говорит о том, что предприятие не обладает моментальной платежеспособностью, но в целом является платежеспособным.

Коэффициент промежуточной ликвидности показывает какая часть обязательств предприятия может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступления от дебиторов.

В 2004г. коэффициент был меньше оптимального значения, а в 2006 году он увеличился от уровня 2004 года на 0,38 и стал равен оптимальному значению. Предприятие увеличило платежеспособность с учетом дебиторской задолженности.

Коэффициент текущей ликвидности характеризует, что в 2004 г. на 1 рубль платежных обязательств приходилось 1,35 рубль оборотных активов. В 2006 году на 1 рубль платежных обязательств приходилось уже 3,38 рубля оборотных активов. Это говорит о том, что предприятие имело большие запасы (оптимальное значение 2,0-2,5).

Денежные средства предприятия можно получить в случае реализации запасов, однако величина данных денежных средств может оказаться существенно ниже стоимости их приобретения. Такую корректировку позволяет провести коэффициент уточненной оценки. В 2004 году более реальная платежеспособность составила 1,26, а в 2002 г. увеличилась до 3,15.

В 2004 году на 1 рубль платежных обязательств было 1,86 рубль платежных средств, о чем говорит коэффициент общей платежеспособности. Ежегодно показатель увеличивался и в 2006 году на 1 рубль платежных обязательств приходилось уде 3,15 рубля платежных средств.

После проведенных анализов финансовой устойчивости и ликвидности баланса, мы можем увидеть, что в 2006 коэффициенты текущей ликвидности и обеспеченности собственными оборонными средствами больше норматива. В этом случае на перспективу рассчитывается коэффициент утраты платежеспособности:

Так как данный показатель больше единицы, то предприятие в течение 3 ближайших месяцев 2007 года не сможет утратить свою платежеспособность.

Итогом работы предприятия является финансовый результат хозяйственной деятельности. Финансовый результат дает полную картину использования имеющихся ресурсов, уровень организации труда и производства, мобилизацию производственных ресурсов.

Таблица 10.- Финансовые результаты деятельности ООО «Морозко»

-

Наименование показателей

Величины показателей по годам

Изменение

величины показателя 2006г. к 2004г.

2004

2005

2006

абс.вел.

(+ рост, - снижение)

%

1. Выпуск продукции в натуральном выражении, шт.

1774

1603

1564

-210

-11,84

2. Стоимость выпущенной продукции. Тыс.руб.

12418

13852

16923

4505

36,28

3. Продажа продукции, шт.

1680

1537

1519

-161

-9,58

4. Выручка от продажи, тыс.руб.

11662

13794

16652

4990

42,79

5. Себестоимость проданной продукции, тыс.руб.

10201

11927

14171

3970

38,92

6. Прибыль от продажи продукции,тыс.руб.

1461

1867

2481

1020

69,82

7. Налог на прибыль, тыс.руб.

1461

1867

2481

152

69,41

8. Чистая прибыль, тыс.руб.

1242

1587

2110

868

69,89

7. Рентабельность продукции,%

10,65

11,51

12,67

2

2

Целью работы любого предприятия является получение прибыли. Прибыль – критерий эффективности производства. Общие результаты финансовой предприятия представлены в таблице 12.

В качестве финансового результата рассмотрим показатели чистой прибыли и рентабельности продукции. Чистая прибыль в 2006г. увеличилась на 868 тыс. руб. по сравнению с 2004г. Показатель рентабельности продукции ежегодно увеличивается на 1%.

В целом, обобщив данные анализа финансового состояния ООО «Морозко», можно сделать вывод, что предприятие с каждым годом улучшает свои финансовые показатели.