N 126. Расход зерна и отрубей на корм с 11 по 20 число месяца Ташрит

Л (№ строки) |

зерно |

отруби |

дата |

|

|

2.502 |

11 |

|

|

2.10 |

12 |

|

|

2 … |

131 |

5 |

|

|

14 |

|

|

|

15 |

|

|

|

16 |

|

|

|

17 |

|

|

1 . 30 |

18 |

10 |

|

|

19 |

|

|

|

20 |

Итого |

18…20 |

18.30 |

rvo |

О Месяц Ташрит, день 20-й.

Год - Самсуилуна

оружие - символ из золота и серебра.

Примечания' 1. В подлиннике вместо 12-го дня ошибочно указан 13-й.

2.![]() гур зерна. 2.50 = 2 гур. 50 ка.

гур зерна. 2.50 = 2 гур. 50 ка.

В расходных документах записи те же: виды и количество израсходованных ценностей, направления расхода, его итог (причем это может быть общий итог и итоги по видам продуктов), имя контролера. Проиллюстрируем сказанное документом N 113.

86

(Итого) 6 ка пороховой муки,

8 ка ячменной муки,

108 ка зерна, (Всего) 122 ка зерна (и) муки.

Месяц Ташрит. день 26-й.

Раздельный учет прихода и расхода мог быть вызван спецификой операций и порождал массу документов, хотя не обеспечивал получение всей совокупности сведений, так как в нем отсутствовали данные об остатках (начальных и конечных), что для склада было важной информацией. Показатели приходного и расходного документов стали объединять в одном. Содержание его следующее: начальный остаток, приход, расход, конечный остаток, контроль. Вводный остаток мог отдельно не приводиться часто он объединялся с приходом или приход формулировался как "Основная сумма".

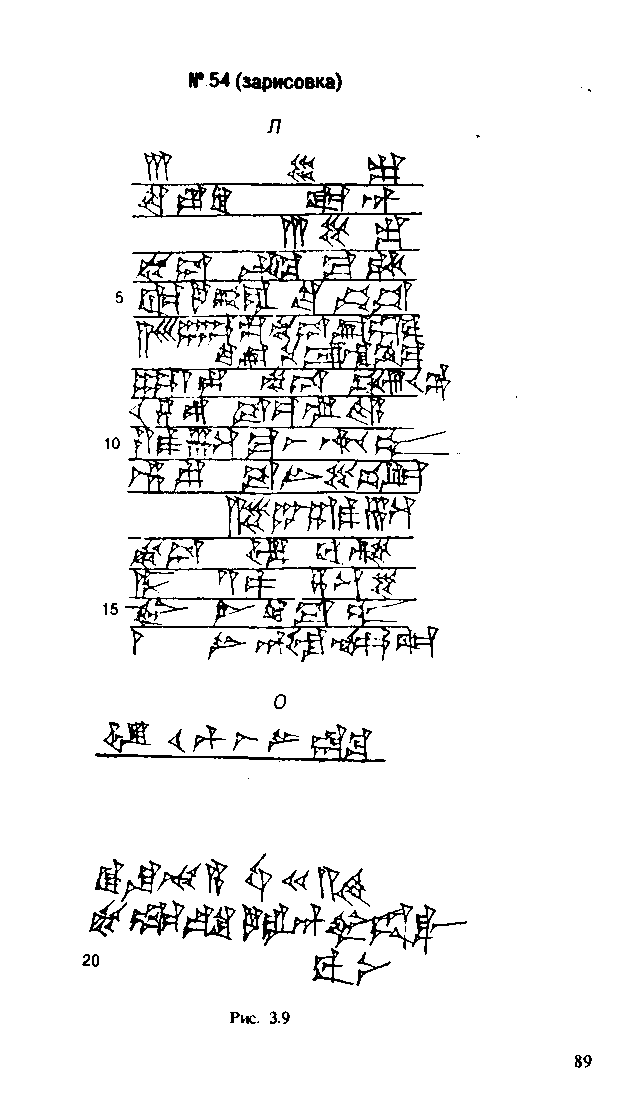

Четкая экономическая терминология отсутствует. Понятия прихода и расхода обозначаются по-разному: принято, доставлено, списано в расход, весь запас вложен, оприходовано и израсходовано. Наиболее универсальной и примечательной является формула "оприходовано и израсходовано". Причем она имеет отношение ко всему содержанию документа, а не только к последней перед термином цифре. Это достаточно полно отражено в документе N 54. Использование упомянутой категории не означает, что бухгалтера после регистрации выдачи средств со склада не волновала степень их фактического использования. Известно, что не израсходованные полностью они возвращались и учитывались тоже. Это обстоятельство прямо указывает на практику накопления всех первичных документов - на отпуск средств со склада и оформляющих возвраты. Это было просто необходимо делать до обобщения всех документов и выяснения соответствия выдач фактическому использованию. Такая организация приходо-расходного учета подтверждается наблюдениями археологов. Они отмечают, что документы накапливались в течение недели, классифицировались и по ним составлялись таблички на приход и расход. Затем недельные-счета сводились в месячные, а по результатам года - в годовые [103, с. 48].

Возникает важный вопрос, каким был текущий учет: ежедневным, день за днем, как в египетских приходо-расходных регистрах - папирусах, или же накопительным за определенный период? Ответ был бы точно известен в одном случае, если бы мы располагали не отдельными разрозненными документами, а более или менее цельным архивом. Но можно полагать, что техника регистрации учетных записей на табличках одноразового и быстрого исполнения в немалой степени способствовала предварительному накоплению информации и ее учету в итогах. Правда, глиняная табличка быстро высыхала, что было едва ли не главной технической проблемой для бухгалтера.

88

Первичных документов составляли очень много. Так, за один из сезонов раскопок было найдено около 100 тысяч табличек. Большая их часть, несомненно, - первичная документация.

С развитием учета стали использовать оба принципа - однократной и накопительной записей. Египетская практика ежедневного выведения остатков сохранилась и до настоящего времени; например, при ведении кассовой книги или в системе ажура, когда первичную информацию регистрируют на бухгалтерских счетах в момент ее возникновения. Вавилонский же принцип накопительного учета лежит в основе построения большинства современных учетных документов. Существует точка зрения, согласно которой «если Египет был родиной "счетоводства" на свободных листах, то Вавилония стала родиной "учета на карточках"» [177, с. 12].

90

БУДНИ ШУМЕРО-ВАВИЛОНСКОЙ БУХГАЛТЕРИИ

Итак, в хозяйствах Древнего Вавилона были распространены инвентарная и приходо-расходная формы учета. Главная роль отводилась учету сельскохозяйственных работ. Составлялись описи полей с указанием размеров, качества, пригодности к обработке, количества зерна для посева, урожайности, ответственных за обработку. Мог приводиться необходимый или фактический расход рабочего времени в человеко-днях. Данные об отдельных полях сводились в общие кадастры. Ученые отмечают сложность терминологии кадастров при оценке плодородности земли. Известны отчеты о поступлении и расходе зерна за несколько лет, месячные отчеты о поступлении продуктов.

Учет работ по обработке земли велся с указанием видов полей в зависимости от характера обработки, работ и исполнителей. Могло быть указано количество рабочего скота, техники, семян. Сохранился конверт с печатями от одного из таких документов, который копировал содержание оригинала (N 60). В учете посадок приводились их количество, последовательность и виды.

В описях рабочего скота соблюдалась его классификация. По производственному признаку" животные делились на молодняк, взрослых, старых, павших. При отражении в документах данных о рабочем скоте в отдельные возрастные группы выделяются годовалые, двух-трехгодовалые и взрослые животные с учетом их трудоспособности. Передача молодняка ответственным за их содержание также учитывалась.

Примечательны документы, где зафиксированы подневные выдачи кормов по десятидневкам. Эти счета составлялись как на предстоящую декаду, так и по результатам прошедшей. Но технология их составления одинакова. Ведущим был принцип текущего учета. По его образцам строились плановые расчеты и отчетность. Периодические описи наличного скота повторяли текущие. Нерасчлененность приемов обработки информации проявляется во многом. Например, в отчете, содержащем показатели поголовья скота по видам и итоговые данные всего фактического настрига и среднего с одного животного, приведен результат сопоставления с нормой dirig в значении "излишек". Результат выводился по отдельным партиям скота и в целом по его поголовью.

Организация учета труда решена во всех деталях. В ее основу положен принцип хозяйственного использования рабочей силы. Учет осуществлялся по трем направлениям: учет персонала, рабочего времени, содержания рабочей силы. Найм оформлялся договорами с указанием срока использования, характера работы и размера оплаты. Один из них имеет вид:

91

"Шамаша-бел-или нанял на 1 год у жрицы Шамаша Ахатани, дочери Шамаш-хазира, Асир-Рамман, сын ЛибитУрра. Ежегодно он будет

платить 3 — шкля серебра.

Платье он (наемник) будет

иметь свое. На 4-й день месяца

Дур-Раммана он вступит

(в должность) и в месяц

Мамиту он кончит и

будет свободен" [57, с. 110-111].

Назначение служащих на должность также оформлялось соответствующим образом: отмечали, кто и с какого времени назначен на службу.

При учете персонала его классифицируют по возрасту, категориям, составу, квалификации, рабочим партиям. Персонал делился также на административный и обслуживающий. В особые категории выделялись наемные работники.

Большую часть рабочего персонала составляла масса неквалифицированных работников. По составу они разделялись на наличных, больных и умерших.

Учет персонала по этим признакам вели в поименных и групповых по рабочим партиям списках, в которых делали пометки о случаях болезни ("днях отрыва"), смерти работников. Списки умерших обобщали за несколько месяцев с распределением по месяцам, а их оплату возвращали на склад, что требовало встречной проверки документов о выдаче продуктов со склада, численности, табельного учета и фактического использования средств. Вероятно, часть прихсдо-расходных счетов и представляет собой результаты такого контроля. Из документов известно, что устанавливалась материальная ответственность должностных лиц за полученные средства, что подтверждается указанием их имен. Однако контроль за процессом труда обеспечивался не только скрупулезным текущим учетом, но и отчетностью. Причем в ней часть показателей рассчитывали обобщенно. В подобном отчете приводится комплекс показателей: содержание и объем работы, средняя норма выработки за день, число отработанных дней, найденное делением объема работ на дневную норму выработки [192, с. 273-286]. Количество отработанных человекодней суммировалось по категориям работников с выделением наемных. "Дни отрыва" учитывались при подведении итогов. Очевидно, что отработанное время в человеко-днях сопоставляли с календарным фондом, чтобы определить эффективность использования рабочего времени.

92

Бухгалтер не поднимал весь документальный архив за истекший период, а применял менее трудоемкий, хотя и упрощенный, прием. Заметим, что современные бухгалтеры при составлении отчетности поступают точно так же, когда это допустимо.

Содержание выдавали в виде натурального довольствия по рабочим группам и индивидуально. Существовали варианты помесячной и поденной оплаты. Собственно фактическая "заработная плата" соответствовала установленной по нормам. Их бухгалтер указывал в документах по формуле "Люди по 2 ка" и т.п. Возникали и отклонения, например, при недоиспользовании средств.

В учете складских операций развитие получило отражение поступлений и выдач средств в приходо-расходных счетах и описях при проверке остатков «ли регистрации прихода и расхода раздельно. Сводные отчеты обобщают данные текущего учета в показателях, прежде всего прихода и расхода учетных объектов, а также остатков на начало и конец периода. Зачастую эта отчетность построена по правилам текущего учета. В соответствии с нами отчеты складов содержали три раздела. В первом по формуле "Общее количество имущества, в том числе..." или

93

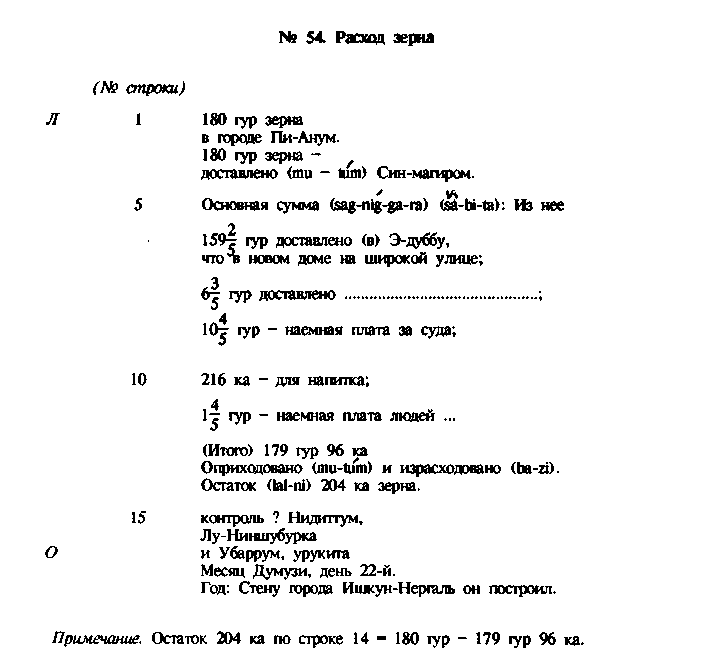

"Основная сумма" приводилось наличие (остаток) или поступление на склад с итогом. Во втором разделе перечислялись выдачи со складов с указанием расхода в целом. Третий раздел примечателен выведением остатков двух видов. Один из них (loi) представляет собой остаток средств после операций расхода, а другой (ding) - излишек расхода по сравнению с приходом средств. Но из документов (N 112) известно и иное значение этого термина, а именно - превышение фактического прихода над предполагаемой нормой. Видимо, строгого разграничения терминов для обозначения положительных и отрицательных остатков не было. В качестве иллюстрации приведем счет N 122 (фрагмент).

Мера ответственности за перерасход неизвестна. Но известно, как возмещались недостачи. Один незадачливый пастух по результатам проверки за недостачу храмового скота отдал свой дом в присутствии семи свидетелей. В 539 году до н.э. по недостаче в 20 голов овец было проведено настоящее расследование. Выяснилось, что за девять лет до этого пастух передал часть овец третьему лицу, которое обещало в течение пяти лет платить по сделке приплодом и шерстью. Самостоятельность материально

1 Термин lai употреблялся в смысле недоставать, и оба они, lai и dirig, использовались для обозначения результатов вычитания.

94

ответственного пастуха была признана незаконной, хотя сам пастух думал иначе и оформил сделку документом.

По другой проверке в присутствии свидетелей составили протокол на некачественные продукты для храма, а доставившего их заковали в кандалы. Материальная ответственность в древневосточной системе хозяйственного контроля была высокой, даже излишне жесткой.

Важной составной частью учета становится определение затрат на производство. В документах указываются использование сырья, расход рабочего времени в человеко-днях, выход продукции [192, с. 351, 345-346]. Учетные единицы были разнообразными. Так, изготовленный кирпич принимался в единицах объема и поштучно. На кирпичах указывалось имя царя (дата), но делалось это своеобразно. Запись наносили на шляпки глиняных гвоздей, которые затем обжигали и втыкали в стены на расстоянии метра один от другого. В судостроении мерой считалась емкость судна, в металлообработке - вес изделий с учетом угаров.

Цель текущего учета прослеживается документально - зафиксировать имеющиеся ресурсы, операции и их результаты. Но методология учета в Шумере и Вавилоне оригинальна и совершенно отлична от древнеегипетской при равнозначности исходных целей и принципов учета, что видно по формулярам и структуре счетов, терминологии, вычислениям.

ПЕРВЫЕ "БАНКИ" И УЧЕТ РАСЧЕТОВ

С развитием товарно-денежных отношений особое место в хозяйственном учете Вавилона занял учет расчетов. Правда, эти расчеты не охватывали экономику в целом, поскольку действовали в рамках натурального хозяйства. Область расчетов ограничивалась выдачей ссуд и сборами натуральных податей. Такие расчеты могли быть индивидуальными, с несколькими лицами, городами и хозяйствами. Кредит выполнял специфическую роль ввиду ограниченности средств платежа в условиях недостаточного развития товарно-денежных отношений.

Производство заканчивалось сдачей изготовленного на централизованные склады. Расчеты с государством сводились к распределению и перераспределению средств в их натуральном измерении. Частные расчеты подготавливали лучшую почву для развития обращения, но и оно обходилось без единого стоимостного измерения - это был своего рода бартерный обмен. Прибыль в торговле достигалась за счет процентов и разниц покупных и продажных цен. О ней хорошо знали:

"Успех мой минул, прошла удача, Сила ослабла, кончилась прибыль... Я влек ярмо бесприбыльной службы" .

1 Написанное относится к XI в. до н.э. [231, с. 236, 237].

95

Условия предоставления кредита были жесткими, а ответственность по долговым обязательствам очень высокая. Кредит оформляли с особым соблюдением юридических норм. Основными ростовщиками были храмы, обеспечивающие большую сохранность вкладов. Но в древности были и торговые общества, совершавшие денежные и кредитные операции. Одно из них функционировало в Канише в Малой Азии (совр. Кюль-тепе) в XIX веке до н.э. Малая Азия - не Вавилония, но по характеру клинописных документов допустимо проводить аналогию между ними.

Расчеты велись в весовых единицах, поэтому учет расчетов был также натуральным. Характерно, что кассовый сбор буквально переводится как "несущий мешок" [229, с. 143]. Содержание расчетных операций проявляется в специальной финансовой терминологии [22°, с. 215-224]. Она свидетельствует о многообразных аспектах расчетов. Торговое объединение занималось перепродажей товаров и заемными операциями. Документы подтверждают прежде всего наличие счетов:

"Ашілур, твой бог, и (бог) нашего отца,

пусть видит:

никакого дела, которое

не (для его) взора

на моем счете нет" [229, с. 130].

Торговые и ссудные операции оформлялись расписками типа:

"Восемь сиклей серебра,

депозитные.

Ашшургаяра

сына Шу Иштара. Со счета

Энна Суэна сына Шу Иштара

- оборотная сумма -

в (?) Канише он взял (?)

(оттиск печати)" [229, N 104 ].

Эта расписка с печатью является первичным расчетным документом, подтверждающим изъятие средств одним лицом со счета Другого в пользу объединения. Известно, что общий запас средств подразделялся на основной (букв, "голова серебра") и оборотный. За счет основного капитала выдавались ссуды - процентные и беспроцентные (так наз. "облагодетельствование"). Оборотный капитал предназначался на погашение текущих затрат по купеческим операциям.

Что имелось в виду под депозитными средствами, не совсем ясно. Термин "депозит" [229, с. 2221 известен. Можно понять так, что фонд средств объединения формировался за счет вкладов участников. В таком случае под депозитом можно понимать счет объединения для учета его запасов. Для каждого участника также открывался счет ("со счета Энна

96

Суэна... он взял"). Для учета такой финансовой операции достаточно было безналичного перечисления средств со счета (Энна Суэна) на счет (объединения или Ашшуртаяра). Однако содержание документа указывает на отсутствие подобной учетной практики ("восемь сиклей серебра... он взял").

Документы (расписки) были объектами контроля: "Документ, который появится, недействителен"; "Документ относительно пяти мин меди, истраченных Элнада, который появится, (будет) недействителен" [229, с. 190-191].

На таком -основании докумвет признавали недействительным? Если утеряна личная печать по документу сделки. Но-данный документ - из официального учета. В этом случае, чтобы объявит* его недействительным, его следует учесть в одном расчетном центре, где открыты текущие счета. Они могли быть приходо-расходными и такие счета существовали [280, с. 70]. В них приводится начальный остаток (si-i-tum) с указанием года (предшествующего), после чего следует перечень товаров (3-5 строк) с денежным итогом (sag-gar-ga-ra). Расходная часть (sàg-bi-ta) представлена перечнем товаров с именами лиц. Остатки либо dirig (приход превышает расход), либо lal-ni (расход больше прихода). Документ такого типа замечательно заканчивается: "счет такого-то тамкара", т. е. счет персонифицирован [282, с. 44]. Два счета из этой коллекции взаимосвязаны - lal-ni одного из них указан как si-i-tum (остаток) другого. Все эти счета составлены не на конкретный день, а за месяц, для проверки расчетов. Их заполняли по распискам.

Приведем фрагмент деловой корреспонденции: "Наш счет они изменили; недостача имеется - (это) известно, но наши сроки (букв, "наши дни") увеличились!" [229, N 18].

Безусловно, финансисту любой эпохи понятно желание сохранить финансовую репутацию. Но также похвально и то, что бухгалтеры торгового объединения справились со своими нелегкими обязанностями и установили истину. В цитируемом тексте под увеличением сроков понимается удлинение сроков ссуды. Между тем известен термин apalum, означающий "сальдировать расчет через третьих лиц" [229, с. 213].

Взаимный зачет долгов не перерос в безналичные расчеты, да и не мог перерасти по ряду причин. Не будем забывать, что расчеты велись в весовых денежных единицах и писались на глине. Писчий материал из-за своих особенностей не позволял оперативно (ежедневно) отражать операции на текущих счетах, т.е. с постепенным накапливанием оборотов по дням. Именно это обстоятельство породило первичные документы.

4 Зак. 1036 97

Древние

архивы изобилуют долговыми расписками

и контрактами по займам. Чтобы узнать,

на какую сумму имеется средств в кредите

и сколько

из него возвращено, требовалось собрать

долговые расписки клиентов и расписки

о возврате долгов, после чего сопоставить

их как приход и расход. Не исключается

вероятность составления первичных

документов с

идентичным текстом в двух (или нескольких

- по числу контрагентов) экземплярах.

Один из них обязательно должен был

храниться у кредитора. Приведем для

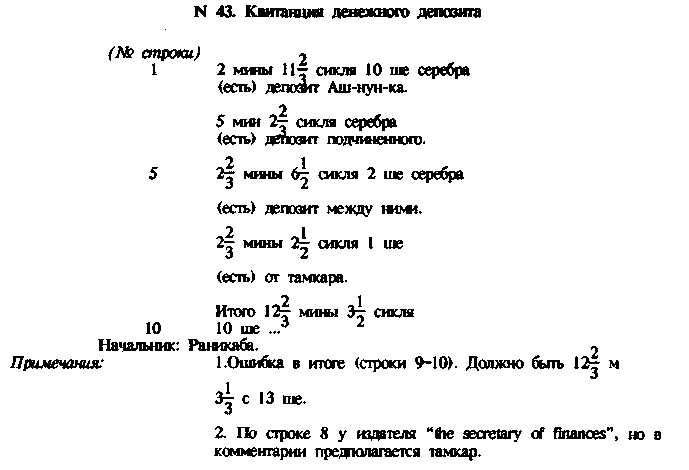

примера документ с описью средств в

депозите по их владельцам, который

относится примерно ко II

тысячелетию до н.э. (N

43) [284, с. 9*

Древние

архивы изобилуют долговыми расписками

и контрактами по займам. Чтобы узнать,

на какую сумму имеется средств в кредите

и сколько

из него возвращено, требовалось собрать

долговые расписки клиентов и расписки

о возврате долгов, после чего сопоставить

их как приход и расход. Не исключается

вероятность составления первичных

документов с

идентичным текстом в двух (или нескольких

- по числу контрагентов) экземплярах.

Один из них обязательно должен был

храниться у кредитора. Приведем для

примера документ с описью средств в

депозите по их владельцам, который

относится примерно ко II

тысячелетию до н.э. (N

43) [284, с. 9*

Известно также и то, что документы могли вообще не составлять, чтобы скрыть финансовые махинации. Например:

"Против воли бога Синэа сменился; сорок мин серебра (под) свою печать Синэа наличными давал тебе (или) не давал? Ответь мне перед этими людьми, я поверенный города, и я буду искать многое незарегистрированное (из товаров)" [229, с. 63]. Определенная система, по которой проводилась бы счетная проверка, отсутствовала, что видно и по настойчивости запроса. Доказательнее считалось устное свидетельство, что вообще характерно для древности: "Перед кинжалом Ашшура (бог. - Т.М.) мы дали свое свидетельство"

98

[229, с. 63 ]. Имели место судебные-разбирательства. Одно из них связано с грабежом. Партия металла (товара, крайне ценного в стране) была незаконно захвачена иноземными купцами (отец с двумя сыновьями), после чего "захватчики" срочно изъяли свои средства из района, который они ограбили. Обиженные не растерялись: купца схватили, обыскали и расставили посты для наблюдения за лицами, связанными с виновниками. Хаммурапи, самый знаменитый из вавилонских царей (царствовал с 1792 по 1750 г. до н.э.), "царь четырех стран света" (древний титул аккадских царей), сделал мощную попытку юридически упорядочить систему расчетов. Свод утвержденных им законов, нанесенный на базальтовый столб, был составлен весьма выразительно, так что, изучая его, можно было утвердиться в мысли о человеческом тщеславии. Этот столб оставался безвестным почти 4000 лет и был найден в 1901 г. при раскопках в городе Сузы (Иран). Первоначально он стоял в одном из городов Вавилонии, затем, когда Вавилонию захватили эламиты, был увезен ими в их столицу Сузы, где часть надписей соскоблили, но в наше время они были восстановлены по другим источникам :

"Будущим временам, навеки царь, который будет в стране, да соблюдает справедливые слова, написанные на моей стеле, да не изменит он суда страны, как судился он мною, приговоров страны, как решались они мною, да не разрушит моего памятника" [212, с. 173].

В основу Свода законов Хаммурапи был заложен древнейший и традиционный юридический принцип талиона - равной материальной ответственности: "Да не пощадит его глаз твой: душа за душу, глаз за глаз, зуб за зуб, рука за руку, нога за ногу" .

Варварством веет, на взгляд нашего современника, от таких, например, статей: смертью наказывался строитель, если построенный им дом обваливался и это приводило к гибели владельца дома (статья 229). А если при этом погибал сын владельца, то такая же участь ожидала и сына строителя (статья 230). Врачу, если он не справился с операцией, надлежало отрезать руку (статья 218) . Смерть ожидала и тех, кто крал ребенка у свободных родителей с целью обратить его в рабство (статья 14) .

Было записано 282 закона, сохранилось 247. Точная копия столба находится в ГМИИ им. А.СПушкина (оригинал - в Лувре).

Библия. Второзаконие.- Гл. 19.- Ст. 21.

Видимо, это касалось умышленных действий врача или его недостаточной квалификации. Археологи обнаружили, а медики подтвердили, что месопотамские врачи еще 4000 лет назад свободно проводили такие сложные операции, как трепанация черепа. О высоком уровне медицины можно судить по документам и, главное, по скелетам бывших пациентов. Существовал медицинский центр в городе Изен (на юге современного Ирака), а покровительницей врачей и богиней выздоровления была Гули.

Но известна и древняя вавилонская пословица: "Сильный человек живет руками своими, слабый - ценой своих детей", т.е. продажа родителями своих детей в рабство имела место. Об этом же свидетельствуют и контракты.

99

Кроме того, судебник Хаммурапи содержал статьи, посвященные юридическому регулированию имущественных и расчетных отношений при помощи более гуманных норм. Договор без свидетелей и документа не являлся основанием для претензий. Сумма иска уплачивалась судьей в 12-кратном размере, если он менял судебное решение в нарушение обязательств по документу с печатью. В Своде законов можно выделить два типа расчетных операций - бесплатное хранение имущества (депозит) и операции государственных и храмовых складов по платному хранению. Согласно вавилонской практике зерновые вклады клиентов хранились на складах, а последние по поручению владельцев вкладов переводили их в фиск. Безналичные расчеты могли осуществляться не только в деньгах, но и в зерне.

Одновременно Свод законов был и прейскурантом. В нем указывались размеры оплаты труда с дифференциацией по различным работам и услугам и возмещения убытков за невыполнение долговых обязательств и займов. При Хаммурапи были введены гарантии правовой защиты имущества населения и их свободы . Защита малоимущих имела место и в более поздние времена. В Вавилонской теодицее содержатся строки: "Богача, что имущество в кучи сгребает, царь на костре сожжет до срока" [231, с. 63-64], а она относится к первой половине XI века до н.э. Был ли судебник Хаммурапи пожеланием его творца или повседневной реальностью, трудно сказать. Но учетные документы свидетельствуют не только о сложившихся традициях, но и о влиянии на них определенной регламентации учета, что наблюдается и в более позднее время. Так, о всех зарегистрированных и учтенных операциях с недвижимым имуществом (земля, дома, плотины, водоемы) в VI веке до н.э. официально извещались городские и судебные власти Вавилона [271, т. 2, с. 71]. Существовал центральный регистр недвижимости - так называемая таблица Бэла (Бэл - обозначение Мардука, или Энлиля, главного бога Вавилона). Есть мнение, что при помощи этой таблицы осуществлялись безналичные расчеты (перевод средств со счета на счет). Хотя имеются дсстаточно веские аргументы против [271, т. 2, с. 711 И, действительно, если эти операции совершались, то уровень банковских операций был намного выше, чем считалось ранее. Но ведение таких счетов было технически невозможно, даже при немыслимо высоком уровне централизации. И тем более при отсутствии вычислительной техники. Учет изменений имущества в расчетах неизбежно будет оторван от их текущего учета в одном центре. Из-за временного лага учет на складах окажется бесполезным. Роль наблюдателя за имуществом лучше выполняет отчетность - непременный спутник централизованной власти.

По выражению древних вавилонян, даже собака, бегающая по Вавилону, не может быть убита.

Некоторые историки предполагают существование и других "обычаев": левой рукой было принято давать взятку, правой - честный дар.

100

Из Свода законов Хаммурапи известны статьи, где прямо говорится об учете средств на счетах:

§ 100. Если, где бы ни ходил шамалл (торговый посредник.- Т.М.), он увидел прибыль, выгоду в серебре, сколько он получил, он будет записывать в свой счет (i-al-addar-ma), на' котором он будет считать свои дни и он будет возмещать ее тамкару (торговцу, торговому агенту.- Т.М.У,

§ 101. Если, где бы он ни ходил, он не увидит прибыль, серебро, которое он получит, шамалл будет удваивать и отдаст тамкару,

§ 104. Если тамкар отдал шамаялу ячмень, шерсть, масло или любые иные товары для продажи, шамалл запишет серебро (полученное от этого) в свой счет и вернет тамкару. Шамалл будет брать табличку с печатью о деньгах, которые он отдает тамкару;

§ 105. Если шамалл показал небрежность и табличка для (учета) денег, которые он отдает тамкару, не взята, неучтенные деньги не будет класть на счет [284, с. 23-27].

Вот она - самая древняя из известных попытка государственного регулирования методики бухгалтерского учета, ей 4000 лет! Она предусматривала ведение счетов на основании первичных документов (и никак иначе: "неучтенные деньги не будет класть на счет"), заверенных печатью, равнозначной подписи. А какими были эти счета? Ответ один приходо-расходными и иными быть не могли. Иных (т.е. содержащих дебет и кредит) еще не было.

Этот вывод подтверждается и документально. Причем на счете по учету расчетов отражался и эквивалентный перевод денег в твердую оценку или установленные тарифы, в соответствии с которыми "рассчитывались ежегодные поступления и расходы государственного хозяйства" [86, с. 46]. Существовал специальный термин кар для такого пересчета. Им обозначалось количество продуктов, равное по стоимости одному опелю серебра [86, с. 46].

Тамкары продавали излишки продуктов государственного хозяйства сами или через шамаллов, а затем сдавали выручку, серебром или зерном, вместе с отчетом. В отчете фиксировался и расход. Видимо, система расчетов предполагала не только подотчетность торговых агентов, но и определенную их самостоятельность. Интересно, что затраты могли превышать полученный агентом доход. Либо тамкар "кредитовал" государственное хозяйство, либо сдавал не всю выручку, а имел постоянный запас средств на текущие нужды. Приведем один из отчетов [86, с. 47-49].