Учителю, Василию Михайловичу Кину,

посвящается

Введение

"ПАМЯТНИКИ СВЯЩЕННОЙ СТАРИНЫ"

о временная

бухгалтерия уходит

своими корнями вглубь веков:

ее многоуровневая история,

как и история многих других

наук, прошла в своем развитии

ряд стадий. Однако о древнем происхождении

категорий, форм, методологий,

составляющих глубинный и самый устойчивый

пласт учета, органично

входящих в современный, наши бухгалтеры

зачастую даже не подозревают.

Кажется, что это было всегда, появилось

само собой и непроизвольно.

Так утрачивается связь с прошлым.

Возникает опасность науку

с богатейшим наследием сводить к набору

узкоспециальных правил и

приемов, т.е. к техницизму.

временная

бухгалтерия уходит

своими корнями вглубь веков:

ее многоуровневая история,

как и история многих других

наук, прошла в своем развитии

ряд стадий. Однако о древнем происхождении

категорий, форм, методологий,

составляющих глубинный и самый устойчивый

пласт учета, органично

входящих в современный, наши бухгалтеры

зачастую даже не подозревают.

Кажется, что это было всегда, появилось

само собой и непроизвольно.

Так утрачивается связь с прошлым.

Возникает опасность науку

с богатейшим наследием сводить к набору

узкоспециальных правил и

приемов, т.е. к техницизму.

Больше всего не везет" древнему учету. Его считают примитивным и вместе с тем загадочным и непознаваемым. Но это не так. Колоссальные архивы подлинных учетных документов - эти "памятники священной старины" - ждут, когда их внимательно и профессионально изучат бухгалтеры, лучше, чем кто-либо, способные понять своих коллег прежних времен - составителей древних документов. Прочтение этих документов в контексте древней экономики позволит с полным правом считать науку бухгалтерского учета одной из самых древних.

Изучение древних документов позволяет проследить эволюцию учета, не прибегая к догадкам и умозрительным предположениям. Ибо только анализ подлинных древних документов позволит ответить на вопрос, когда было "возведено" сложное сооружение, именуемое древней бухгалтерией.

5

Возраст

бухгалтерии внушает почтительный

трепет. Она возникла в эпоху палеолита,

в то время, ковда наши далекие предки

стали осознавать

себя в обществе. Она не стояла на месте,

а неустанно развивалась, приумножая

своими специфическими средствами

познания человека о мире.

Сводить древнюю экономику к примитивным

заботам предков о пропитании

- значит неправомерно упрощать их

духовный мир. Современные направления

учета берут свое начало в древнем учете.

Поэтому забвение

древнего учета выглядит величайшей

несправедливостью.

Возраст

бухгалтерии внушает почтительный

трепет. Она возникла в эпоху палеолита,

в то время, ковда наши далекие предки

стали осознавать

себя в обществе. Она не стояла на месте,

а неустанно развивалась, приумножая

своими специфическими средствами

познания человека о мире.

Сводить древнюю экономику к примитивным

заботам предков о пропитании

- значит неправомерно упрощать их

духовный мир. Современные направления

учета берут свое начало в древнем учете.

Поэтому забвение

древнего учета выглядит величайшей

несправедливостью.

Бухгалтерский учет, как и каждая наука, имеет свою историю и традиции, и мы обязаны их изучать. Не одно поколение учетных работников сохраняло и передавало нам эти традиции. Современные бухгалтеры продолжают и развивают их.

Обычно изучение истории бухгалтерии начинают с последнего и ближайшего по времени периода. Это несерьезно, ибо существует неразрывная глубинная связь учетно-экономического мышления предков и современников.

В 1911 г. российский историк бухгалтерского учета Отто Бауэр издал книгу со старомодным и красивым названием: "Мемуары к истории бухгалтерии и памятники священной старины". Во введении он написал: "Я далек от мысли придать своему скромному труду исчерпывающее значение и буду вполне вознагражден, если он побудит хотя бы одного коллегу к открытию новых источников в сфере истории бухгалтерии, которая у нас до сего времени скудно разработана" [12, с. V]. Кажется, что он предвидел, как надолго мы забудем об истоках одной из жизненно важных наук.

О. Бауэр призвал изучать историю бухгалтерии, исследуя подлинные учетные документы. Автор предлагаемой читателю книги откликнулся на этот призыв спустя 80 лет. В процессе работы над этой книгой было использовано большое количество известных по советским и зарубежным изданиям текстов. Наиболее интересные и содержательные приведены в качестве иллюстраций. Для передачи колорита древнего учета названиями глав выбраны определения из древних оригиналов.

Прошедшее, тем более глубокую древность никогда не вернуть. Можно лишь попытаться представить его по фрагментам документов, принадлежавших исчезнувшим цивилизациям. И здесь наша задача не в слепом преклонении перед достижениями древних. Она иная: мы должны оценить по достоинству авторитет бухгалтерской науки, проследить пути ее развития, вынести урок из интеллектуальных поисков наших далеких коллег, чтобы совершенствовать учет на базе многовековых достижений.

Глава I из тьмы веков. Как начиналась бухгалтерия начало начал, освоение счета

ашей планете примерно 4,5 миллиарда лет. Жизнь на ней существует более 1 миллиарда лет, а появление че ловека относится к менее отдаленному периоду. О точном времени ученые спорят до сих пор. Человек, "любимое дитя природы", появился более 3 миллионов лет назад.

Об эволюции человеческого общества написано много. Нас же интересует в данном случае одно из основных завоеваний цивилизации - изготовление орудий труда, поскольку, начав работать, человек начал вести учет. Он наблюдал за огромным небесным сводом (учет движения планет и времени), за миграцией и поведением животных (учет добычи), за самим собой (учет результатов труда и "складских запасов").

Знания об окружающем мире накапливались посредством учета его явлений. Ясно, что не все были способны вести такой учет, а только наиболее одаренные. Община соглашалась их содержать, освобождая им время для наблюдений, ибо учетные сведения позволяли выжить. Интересно, что у натсиликов - наиболее консервативной группы эскимосов Американской Арктики - существовала должность руководителя. Она называлась "инхуматак" - тот, кто думает. Примечательно, что инхуматак принимал окончательное решение после длительного обсуждения проблемы со всеми присутствующими.

7

Выжили не самые агрессивные и сильные, а коммуникабельные, способные к общению. Учет помогал поддерживать порядок. Исходя из накопленной учетной информации первые профессиональные управляющие делали прогнозы: когда необходимо заготовить большие запасы и своевременно мигрировать. И даже больше. Учет, планирование, управление, организация человеческого общества были совокупностью его культуры. От этого эмпирического порога человек расширял свой духовный мир и к дальнейшим представлениям мог прийти не только путем наблюдений и опыта, но и путем философских исканий и благодаря интуиции [35, с. 25 ]. Наука и искусство счета развивались постепенно. На первом этапе количество неотделимо от формы: предмет воспринимается на ощупь и визуально, т.е. органолептически. Счет начинается с освоения качественного различия объектов. Известны племена, которые до настоящего времени используют разные числительные для номинации одного и того же количества разных объектов [77, с. 508].

8

На следующем этапе развития счета один объект приравнивается к другому по числу единиц. По нормам древней общины пища и орудия труда делились поровну, а добыча потреблялась полностью. Личное накопление в условиях равно-обеспечивающего распределения исключалось. Возникший позже избыток также делился поровну. Такое деление породило древнейшую двоичную систему счисления. Эта система до недавнего времени была в ходу у австралийских племен и одного из племен островов Торресова пролива. Например, 1 - энэа, 2 - петчевал, 3 - петчевал-энэа, 4 - петчевал-петчевал [180, с. 23]. Или так: 1 - урапун, 2 - окоза, 3 - окоза-урапун, 4 - окоза-окоза, 5 - окоза-окоза-урапун [71, с. 121.

На более поздней ступени развития общества распределение поровну осуществлялось лишь в экстремальных ситуациях. В основном продукт распределялся по долевой системе. Более развитым вариантом явились

9

распределение коллективно добытого продукта полностью, а индивидуально добытого и орудий труда - частично, что способствовало выделению в общинах локальных хозяйств.

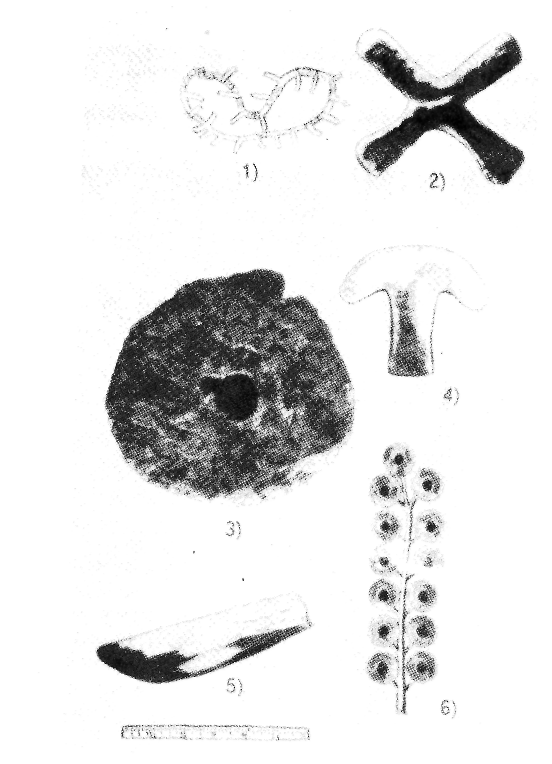

Рис. 1.3. Первобытные "деньги": 1) собачьи зубы; 2) медный крест; 3) каменные деньги; 4) деньги ацтеков; 5) китовый зуб; 6) деревянные деньги

Со временем система счета усложнялась. Существовала система счисления с основаниями 4 и 8 - 4 конечности, 4 стороны горизонта, 4 ветра. Согласно другой системе объект наблюдения делился на 3 части - верх, середину, низ, что породило счет с основаниями 3, 6, 9. Успешные ас-

10

трономические опыты открыли число 7 и кратные ему. Но самыми популярными являлись системы с основаниями 5 и 10. В "Одиссее", например, слово "пятерить" используется в смысле "считать".

Развитию счета способствовало образование излишков продукта и начало обмена. Каждое племя имело свой обменный эквивалент: украшения, раковины, соль и другие предметы, как предоставленные самой природой, так и являющиеся творением рук человека.

С течением времени в процесс счета в качестве подручных средств стали вовлекаться камешки, палочки и тому подобные предметы. "Калькуляция" в буквальном переводе с латинского обозначает "счет камешками" (calcul — камешек).

ПЕРВЫЕ УЧЕТНЫЕ "ДОКУМЕНТЫ" И ЗАПИСИ

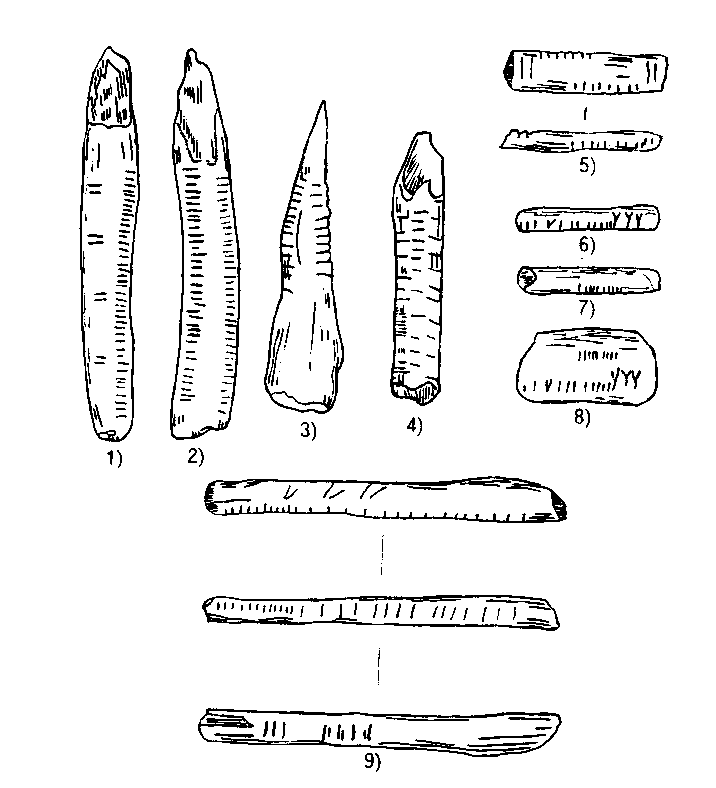

Еще одной очень важной вехой на пути развития счета стала запись подсчитанного. Строго говоря, трудно с уверенностью определить, что именно зафиксировано зарубками и нарезками - процесс подсчета в порядке расположения учетных объектов или его результат. Однако объект учета и его условное (знаковое) изображение тесно связаны между собой: в древних учетных "документах" расположение знаков упорядочено.

Прежде всего о том, какой вид имеют эти документы. Буше де Перт в 1856 г. на берегу Соммы раскопал обломки трубчатых костей млекопитающих. На них были насечки длиной 7-15 мм на расстоянии 3-8 мм друг от друга. Число насечек колебалось от 20 до 50 в зависимости от длины кости. Более того, короткие и длинные насечки чередовались. Одна из находок особенно интересна - длиной 25 см с 25 зарубками, часть кости соскоблена с целью уничтожить нанесенные ранее зарубки. Бухгалтер мог бы объяснить этот прием как "списание" (потребление) определенного количества продукта.

В Горж д'Анфер другой искатель древностей Эдуар Ларте обнаружил пластину из бивня мамонта с мелкими нарезками по краям и выемками с обеих сторон. Нарезки различались направлением и формой.

Буше де Перт - археолог-любитель, возглавлявший таможню г.Аббевиля и "крестньвї отец" науки о каменном веке, долго доказывал необходимость еерьезного изучения палеолитических находок - костсй со знаками, скульптур, различных орудий.

Эдуар Ларте - мировой судья департамента Жер во Франции. Был удачлив в археологии. Вместе с английским археологом-любителем Генри Кристи вел раскопки. В 1875 г. в Лондоне вышла их книга "Reliquial aquiumical" ("Аквитантские древности"). Сочинял стихи, сентиментальные романы, баллады под псевдонимом Жак де Кревекер.

11

Рис. 1.4. Первобытные "документы" с фиксацией счета: