Глава VI "сюда вносится истраченное и туда - принятое" римская экономика и законолательство

и м

I-II

веков

н.э. был самым могущественным государством.

Его развитая экономика - следствие

успешных

войн

и базировалась на ресурсах завоеванных

стран. Управление было централизованным.

Но до эпохи

своих стремительных завоеваний Рим не

имел всеобъемлющего государственного

аппарата управления столь обширным

хозяйством. И хотя провинции

подчинялись Риму, но управление ими

представляло затруднения. До мирового

господства Рим прошел стадии царской

власти (VII-VI

вв.

до н.э.), республики (с VI

века до н.э. до I

века н.э.), империи (с I

века н.э. до 476 года н.э.). У истоков

древнеримской цивилизации стоит

этрусская. Ее письменные памятники не

прочтены до сих пор, настолько

самобытна письменность. Недавние

открытия археологов говорят о

том, что первые поселения этрусков

относятся к 1500 году до н.э. По сведениям

Геродота этруски пришли из Малой Азии,

хорошо знали земледелие

и строительство. Их традиции междурядных

посадок сохраняются в

Италии до настоящего времени. Дренажная

система, построенная этрусками на Форуме

(центр Древнего Рима), от VI

века до н.э. действует и сейчас. Благодаря

ей стало возможным возводить каменные

строения. В

VIII

в. до н.э. в Италии поселились греки,

которые на основе богатых залежей

железной руды стали развивать

металлургическое производство и торговлю

металлическими изделиями, что принесло

большие доходы. После завоевания Греции

Римом в 146 году до н.э. она потеряла само-

м

I-II

веков

н.э. был самым могущественным государством.

Его развитая экономика - следствие

успешных

войн

и базировалась на ресурсах завоеванных

стран. Управление было централизованным.

Но до эпохи

своих стремительных завоеваний Рим не

имел всеобъемлющего государственного

аппарата управления столь обширным

хозяйством. И хотя провинции

подчинялись Риму, но управление ими

представляло затруднения. До мирового

господства Рим прошел стадии царской

власти (VII-VI

вв.

до н.э.), республики (с VI

века до н.э. до I

века н.э.), империи (с I

века н.э. до 476 года н.э.). У истоков

древнеримской цивилизации стоит

этрусская. Ее письменные памятники не

прочтены до сих пор, настолько

самобытна письменность. Недавние

открытия археологов говорят о

том, что первые поселения этрусков

относятся к 1500 году до н.э. По сведениям

Геродота этруски пришли из Малой Азии,

хорошо знали земледелие

и строительство. Их традиции междурядных

посадок сохраняются в

Италии до настоящего времени. Дренажная

система, построенная этрусками на Форуме

(центр Древнего Рима), от VI

века до н.э. действует и сейчас. Благодаря

ей стало возможным возводить каменные

строения. В

VIII

в. до н.э. в Италии поселились греки,

которые на основе богатых залежей

железной руды стали развивать

металлургическое производство и торговлю

металлическими изделиями, что принесло

большие доходы. После завоевания Греции

Римом в 146 году до н.э. она потеряла само-

192

стоятельность. Правда, ее наука, литература, искусство, ремесла оказали большое влияние на римскую цивилизацию. Греция того времени, по словам Цицерона, представляла собой "как бы кайму, подшитую к обширной ткани варварских полей" (цит. по [193, с. 51-52]). Знание греческого языка и греческая образованность считались признаком хорошего тона.

Рим заимствовал и адаптировал не только греческую культуру, но и восточную. Но сделал это как-то очень по-коммерчески. Цицерон писал о своих согражданах, что они "слава богам, не похожи на греков и в своих занятиях математикой ограничиваются лишь практически полезными вещами" (цит. по [23, с. 127]). Абстрактные науки Рим привлекали мало. Однако финансовой сферой и ее юридическим регулированием они занимались всерьез и совершенно самостоятельно: "Пусть погибнет Рим, но торжествует Закон".

Одно из величайших достижений древности - римское право. В Риме были разработаны гибкие, узаконенные и цивилизованные нормы правоотношений - частных и с государством. (Так, Цицерон считал нарушение прав собственности попранием прав человека.)

Еще в V веке до н.э. на медных досках были записаны законы XII таблиц (Leges duodecim tabularum) - свод римского права примерно от 451-450 гг. до н.э. Сохранились не все его статьи. Отрывки из них содержатся в высказываниях римлян. Из них видно, что законы основаны на принципе талиона, т.е. равного возмездия. Хотя многие считали, что за финансовые нарушения следует нести лишь гражданскую ответственность: "За долги же должно отвечать имущество должника, а не тело его" [59, с. 139]. В 326 году до н.э. было отменено рабство за долги. Экономические сделки приобрели юридическое обоснование и защиту. В 304 году н.э. были опубликованы формулы исковых жалоб и утвержденный порядок судопроизводства. А бухгалтерские книги в качестве доказательств представлялись в суд, что описано, например, Цицероном.

Расцвет римской юриспруденции приходится на II—I века до н.э. Римские юридические нормы были в VI веке систематизированы в Византийской империи в Своде гражданского права (Corpus juris civilis), который перешел в европейское право. Другое его название - Кодификация Юстиниана. Наибольший интерес представляет его часть, известная как Дигесты. В нее входят отрывки из юридических произведений римских юристов по вопросам частного и финансового права. О правоотношениях в древних восточных обществах мы знаем, например, из кодекса Хаммурапи, но они поддерживались прежде всего традициями. Рим же специально разрабатывал нормы, обобщал их и творчески развивал. Их ценность осознавали все, даже критикующие римские нравы ранние христиане.

Римское право имело прямое влияние на бухгалтерский учет. "Владельцы аргент (банков.- Т.М.) должны обнародовать свой счет в назначенный консулом день. Этот эдикт совершенно обоснован, ибо если

193

банкиры ведут счета отдельных лиц, то справедливо, чтобы мне были ... представлены сведения о том, что касается моих дел" (Ульпиан. Цит. по [248, с. 210]).

Римские юристы признавали общественную значимость финансистов и подчеркивали необходимость обнародования учетных данных: "Следует издавать счета именно банкиров... ибо их занятие представляет собой общественную значимость и основной их задачей поэтому является прилежное составление счетов" [248, с. 211]. У римлян существовало специальное выражение "опубликование счетов" (edicio racionum).

Юридическими нормами регулировалась даже техника учета: "К ведению счетов Лабеон относит взаимную отдачу и кредитование (credendù деньгами и взятие на себя обязательств по уплате, оплату (debiti) в торговых делах: не следует заводить нового счета до полной оплаты .долга; при получении же залога или обязательства не следует торопить с оплатой; это не относится к правильному ведению счетов. Но то, что банкир представляет к оплате, должно быть опубликовано, сведения об этом происходят из банков" [248, с. 213].

Итак, мы видим, что юристы очень серьезно и квалифицированно подходили к бухгалтерии и разбирались в ее особенностях.

Взаимодействие права и учета оказалось настолько плодотворным, что продолжается до сих пор. Развитие юриспруденции ускорило эволюцию учета в Древнем Риме.

латинские документы

В качестве материала для письма (латинский алфавит - синтез греческого и этрусского письма) [127, с. 47] было испробовано многое холст, камень, деревянные доски, древесные листья (folia) и внутренняя сторона древесной коры (liber). Тит Ливии упоминает о списках в виде льняных свитков (libri lintei), которые хранились в храме Юноны в Риме. Они погибли при пожаре в 390 г. до н.э. Официальная отчетность наносилась на доски, мраморные, бронзовые, медные, свинцовые и побеленные деревянные. Текущие записи велись на деревянных табличках, скрепленных вместе с одного края по две, три и больше. Этот прообраз бухгалтерской книги, получившей впоследствии название гроссбуха, в римское время известен как кодекс от латинского code "ствол дерева". Он имел греческое происхождение. Таблички, так же как у греков, были с выступами по краям, а углубление заливалось веском для записи стилем (стилетом).

От древних латинских архивов на табличках дошло немногое. В 1875— 1876 гг. при раскопках Помпеи было обнаружено более 150 вощеных табличек банкира Луция Цецилия Юкунда. В Румынии на бывших золотых рудниках нашли триптихи с текстами торговых сделок и договоров. В Ал-

194

жире отыскали 45 невощеных табличек. Более древние цивилизации, как это ни странно, оставили больше документов.

Названия документов зависели, видимо, от целей их использования или характера записей. Их называли и кодексом (codex) и табеллой (tabetta). В домах ниша для хранения деловых бумаг носила название таблин (tablinum). В учреждениях тоже были таблины. В них хранились отчеты магистратур. Ведомство по учету народнохозяйственных ресурсов называлось табеллярием (tabellarium); бухгалтер - табулярием.

Завоевание Египта открыло дорогу папирусу. Использовались свитки, которые разделялись полосками заглавий (index, taulus). Свитки наворачивали на деревянные ролики (vohunen) с пуговицами на концах, иногда золотыми. Появились и папирусные кодексы из 2-9 листов, но они были хрупкими и поглощали влагу.

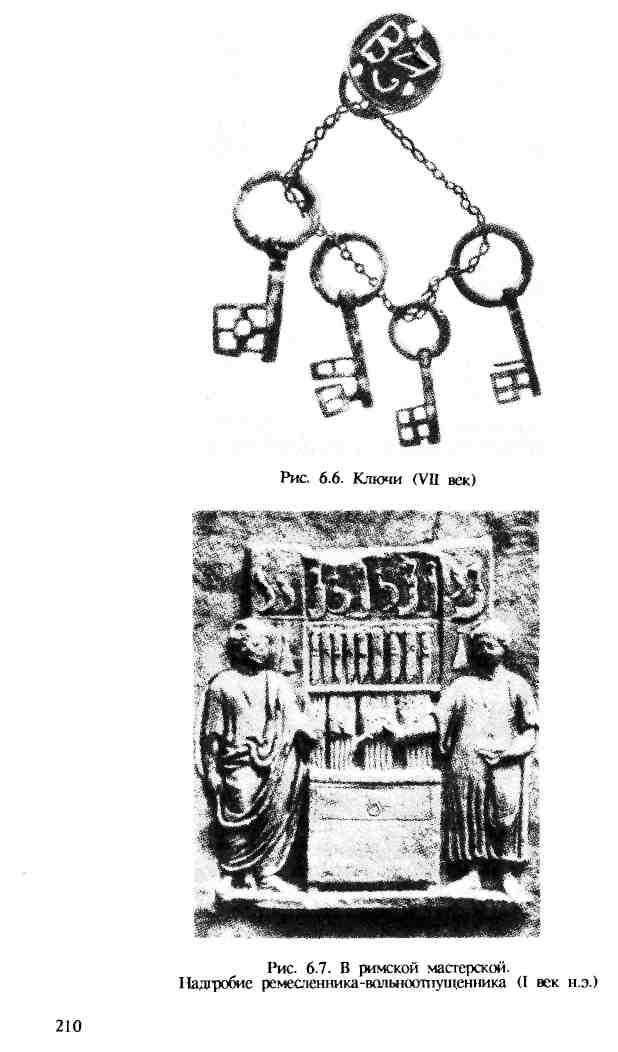

Кодексы и свитки изображали на памятниках; так, на фронтоне одного надгробия представлен владелец виллы, на одной боковой стороне - человек с табличками в руках, возможно, управляющий, на другой - земледелец. Сюжет другого надгробного памятника таков: один человек сидит за столом, принимает деньги и делает записи в табличках. Только что высыпавший деньги клиент смотрит в табличку, полученную им взамен денег. Еще на одном памятнике трое молодых людей стоят у стола. На столе монеты, один юноша считает их, другой находится около корзины с деньгами, он держит в руках таблички [14, с. 123]. Известны и другие надгробные памятники с похожими сюжетами. О них сообщает, в частности, Петроний [150, с. 76; 232].

Учет на табличках сохранялся продолжительное время. Книги флорентийских торговых домов за 1200-1345 гг. являются табличками из слоновой кости или деревянными навощенными. Такие же таблички использовали во Франции до XIX века, в Гамбурге до 1363 г., в Галле до 1783 г. [42, с. 28-29].

Около 180 года до н.э. в Пергаме (царство Селевкидов) был изобретен новый писчий материал - пергамент. Он изготавливался из телячьей кожи, был дорог, но прочен. Его многократно использовали из-за высокой цены: записи соскабливали и на очищенное таким образом место вписывали новый текст поперек старого. И так делали 6-7 раз. Подобного рода тексты получили греческое название палимпсестов. Естественно, учетные документы в меньшей степени подвергались такой обработке, поскольку записи надо было сохранять.

Интересно, что на родине изобретения пергамент использовали в виде свитка. А в Риме его стали складывать вчетверо и сшивать справа, слева и даже сверху. "Обложка" состояла из досок, обтянутых кожей или пергаментом. Даже для папирусных свитков стали делать обложку и по краям полоски из пергамента.

7* 195

Пергамент

также

применяли долго. В XIV-XVIII

вв. на нем писали документы

длительного использования - счета,

отчеты, квитанции, правительственные

указы, международные соглашения. Только

текст на нем в позднейшие времена

располагали не вда—- свитка, а поперек,

потом нарезали отдельными листками и

сшивали в виде кодекса. Окончательно

пергамент вышел из употребления в начале

XIX

века.

Пергамент

также

применяли долго. В XIV-XVIII

вв. на нем писали документы

длительного использования - счета,

отчеты, квитанции, правительственные

указы, международные соглашения. Только

текст на нем в позднейшие времена

располагали не вда—- свитка, а поперек,

потом нарезали отдельными листками и

сшивали в виде кодекса. Окончательно

пергамент вышел из употребления в начале

XIX

века.

Кожу в качестве писчего материала использовали в древности и до пергамента. Данные об этом относятся к Египту 2450 года до н.э. в архиве делового дома Мурашу обнаружены кожаные свитки.

Среди оставшихся кумранских свитков (так называемые "рукописи Мертвого моря") II век до Н.Э.-1 век н.э., найденных в 11 пещерах, самым загадочным является уникальный медный свиток длиной в 2,4 метра. Он обнаружен археологами в 1952 г. в третьей по счету пещере. После обработки и дешифровки с древнееврейского выяснилось, что это опись сокровищ, зарытых в 60 местах в Палестине. Стоимость кладов (действительных или вымышленных) составляет громадную сумму в 6000 талантов, т.е. свыше 150 тонн золота и серебра (200 миллионов долларов). Вот одна из записей: "Под надгробием Авессалома, на западной стороне, зарыто на двенадцать локтей: 80 талантов" [3, с. 101], [2]. А в конце описи была запись: "В близлежащей яме, к северу от могил, в отверстии, открывающемся к северу, имеется список этой книги с объяснениями, мерами и прочими деталями" [3, с. 119], которая, будучи обнародована, вызвала особый интерес и энтузиазм кладоискателей и авантюристов.

В целом в учете использовались папирусные свитки для эфемерид, деревянные кодексы и мембраны (кодексы из пергамента). Если при Цицероне еще были деревянные кодексы, то во II веке в качестве доказательства в суд представлялись они и мембраны. С I века составление многостраничных мембран было обычной практикой. Ульпиан (IIIII век) в Дигестах говорит о папирусных, пергаментных свитках и кодексах.

Техника письма тоже влияла на методологию учета. Две рядом расположенные страницы учетной книги, несомненно, могли привести к мысли о целесообразности разделения информации по определенному признаку. Выбор признака зависел от цели регистрации, например приход и расход для владельца средств, кредит банкира клиенту и его погашение клиентом. Могло быть предусмотрено деление средств по видам: продукты, деньги, одежда и т.п.

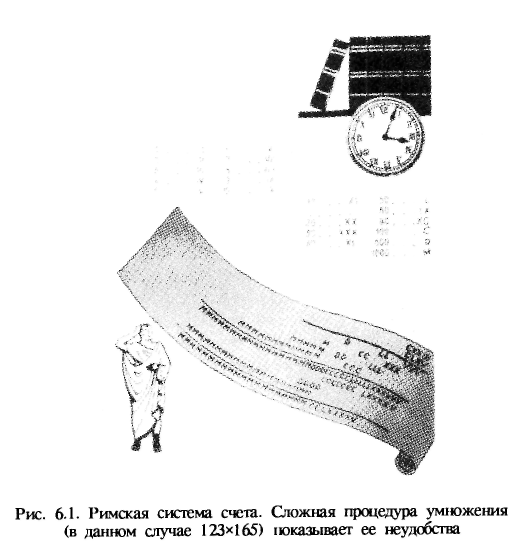

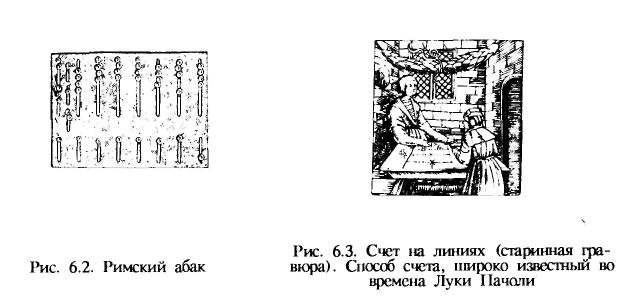

Римская система счета имеет общие черты с шумерской, египетской и восходит к первобытной. Вычислительный инструмент - абак, заимствованный греками из Египта, - получил распространение и в Риме. Но он имел другое название - mensa pyphagorea (букв, "касса пифагорейская"). Пифагору приписывалось изобретение абака. Форма его была такой же: доска разделена на столбцы со знаками

196

разрядов. Существовала и другая разновидность абака - металлическая доска с прорезями и подвижными пуговицами. Есть мнение, что в Китае и в России использовались счеты римского образца. Были и маленькие ручные абаки с небольшим числом камешков или пуговиц.

197

римляне об управлении

Римляне обстоятельно и с полным пониманием относились к управлению и прежде всего, в отличие от греков, частным поместьем. Это помогало обобщать хозяйственную практику и выводить принципы управления, нормирования затрат и регламентации учета. Государственный и банковский учет также регламентировались, для каждой из этих областей наметились специфические инструменты воздействия. Государственный учет находился в более строгих юридических рамках.

198

По вопросам управления частными имениями писали Катон Старший, Сазерна, Колумелла, Варрон. Несмотря на различие взглядов их объединяет то, что они использовали личный хозяйственный опыт (свой и других владельцев имений ), результаты практических наблюдений, основываясь на коммерческой интуиции. Математический метод нормирования затрат, как это было в Египте, Шумере и Вавилоне, не применялся. Регламентация управления пошла в Древнем Риме по другому, чисто эмпирическому пути. В известном смысле экономисты вернулись к истокам в науке управления.

Упомянутые авторы касались только земледелия, хотя торговля и банковское дело в Риме процветали. Катон как бы отвечает нам на вопрос, почему только земледелия: "Иногда бывает выгодно искать прибыли торговлей, не будь это занятие опасно, а равно и ссудой под проценты, будь это дело благопристойно" [216, с. 188]. Для Катона (234-149 гг. до н.э.) благопристойность имела особое значение. Это был суровый цензор и чрезвычайно строгий блюститель нравственности: обличал "гнусные новшества", лита л сенаторов званий, ввел прогрессивные налоги и повышение цен на одежду, украшения, богатую домашнюю утварь. Но при этом снизил стоимость подрядов, одновременно повысив стоимость откупов. Цель таких мероприятий, как мы понимаем, состояла в изъятии излишних денежных средств и накоплений. Причиной явилось не расстройство экономики, а кризис старой римской морали.

Не только непреклонный Катон отрицал пользу торговли и банков. Колумелла тоже писал, что "единственно чистый и благородный способ увеличить свое состояние - сельское хозяйство" [216, с. 364].

Предлагаемые древними экономистами системы управления свидетельствуют о трезвой практичности римлян. "Катон составил 10 заповедей, начинающихся со слов: "Первая обязанность человека - зарабатывать деньги" [168, с. 22].

В нормировании затрат каждый из экономистов искал свой путь, связанный с личными наблюдениями и поэтому не являющийся универсальным, что характерно для Востока, где использовались даже таблицы норм и разного рода стандарты. При расчетах принимали во внимание различные факторы: тип земли, размеры поместья, особенности выращиваемых культур. Главная задача - определить численность рабочей силы (рабов) для обработки и трудоемкость в днях. Катон называл это "расчетом уроков и дней": "Ему (хозяину.- Т.М.) следует заняться расчетом уроков и дней. Если он не видит работы, а вилик (управляющий поместьем.Т.М.) говорит, что рабы сбежали, что они повинности не исполняли, то, когда он привел эти причины и множество других, верни его к расчету

1 Варрон: "В отдельных имениях, пока мы там новички, следует руководствоваться правилами, установленными прежними господами и соседями, и некоторым опытом" [216, с. 359-360].

199

работ и дневных уроков" [216, с. 189]. Сазерна при установлении "уроков и дней" предусматривал потери времени из-за болезни, ненастья, лени, попустительства, т.е. предполагал эффект неопределенности в плановых расчетах. Варрон более обобщенно подходил к нормированию. Он говорит не о численности работников, а о числе рабочих дней для обработки, т.е. о трудоемкости. Причем учетн^-плановым объектом (объектом учета затрат) у него является не площадь участка, а конечная урожайность. Тем самым он трудоемкость прямо связывал с доходом. Варрон признает, что этот подход взят у Сазерны, в основе построений которого лежала единица площади в один югер (примерно 0,25 гектара) и трудоемкость в днях одного работника.

Из предложений по оплате труда интерес представляет тезис Катона о расчете годового фонда оплаты труда каждого работника с помесячным распределением. Правда, его конкретные советы можно расценивать как скаредность. Например: "Всякий раз, когда будешь давать тунику и плащ, возьми сначала старую одежду на лоскутные одеяла. Хорошие деревянные башмаки следует давать через год" [216, с. 191]. Впрочем, и в настоящее время отходы от списанных предметов и инвентаря учитываются и по возможности используются.

Нормы содержания работников у Катона дифференцируются также по сезонам, трудоемкости работ, видам персонала. В этом тоже ничего необычного нет. Может, правда, покоробить его предложение следующего рода: "Колодникам зимой по 4 фунта хлеба; летом, как станут вскапывать виноградники, - по 5 до той самой поры, как появятся винные ягоды. Тогда опять вернись к 4 фунтам" [216, с. 191 ]. Рабов, закованных в кандалы и при этом еще и работающих, конечно, жаль. Но такова была современная Катону практика. Больных и состарившихся рабов Катон хотя и не предлагал физически уничтожать, но советовал продавать (видимо, в расчете на недогадливость других). А системы социального обеспечения, естественно, в то время для рабов не было. Свободные неимущие граждане получали даровые натуральные пособия.

Одним из основных вопросов, которым древние авторы уделяли большое внимание, является доходность хозяйства во взаимосвязи с затратами. Именно здесь проявляется оригинальность их взглядов. Главная мысль - уменьшение затрат. При скудости регулирования товарооборота того времени важность изучения спроса и предложения, конъюнктуры рынка еще не осознавали. Ясна была лишь лимитирующая роль цены. Продажа продукции по максимально высоким ценам - редкая удача, зависящая от случайных обстоятельств. Монополия цен, обычная в Египте, не имела применения ни в Греции, ни в Риме. Оставалось самое разумное - снижать затраты. Предлагалось экономить на всем. Катон: "Смотри, чтобы оборудования было поменьше и чтобы тебе не израсходоваться на имении" [216, 189].

200

Квалифицированно и всесторонне рассматривает проблемы управления Варрон, выходя за пределы отдельных советов и обобщая практику. Вместе с тем современному экономисту представляется несколько ошибочной сосредоточенность на всемерном снижении затрат. Возможно, в то время плодородие почвы было еще достаточным, чтобы так ставить вопрос. Варрон пишет в заключение своего трактата "О сельском хозяйстве": "Итак, каким же образом целесообразнее всего возделывать землю? ... под этим подразумевались способы самые дешевые, и самой большой их (прадедов.- Т.М.) заботой было наибольшее сокращение расходов. Нет сомнения, что земледелие основано на труде, а не на расходах, а потому предки наши и говорили, что самое полезное для поля - это хозяйский глаз" [216, с. 380-381 ]. Последнее утверждение будет справедливо во все

времена.

Римские экономисты определенным образом классифицировали затраты, поскольку они неизбежны, как их не снижай. Самым последовательным опять оказался Варрон. Он делит затраты на производственные и управленческие, переменные и постоянные. Будем иметь в виду, что он так их не называет. Мы пользуемся современной терминологией исходя из контекста.

Варрон утверждает, что при изменении обрабатываемой площади меняется численность рабов, а не работников управления. Но он видел лишь пропорциональную зависимость между объемом работ и размером затрат. Он не предполагал, что формы зависимости могут быть самые разные, в том числе криволинейные.

Уже в классической Греции теоретическая математика окончательно отделилась от экономики, к ущербу последней. Математический аппарат греко-римского времени уже позволял исследовать поведение затрат при помощи математических методов. Однако древние думали иначе. Греки углублялись все дальше и дальше в науку чисел и занимались зачастую лишь отвлеченными цифровыми построениями, а римляне ценили узко практические наблюдения и вычисления.

Римляне неоднозначно определяли место рабов в инвентаре хозяйства. На раннем этапе развития римского учета бухгалтеры не включали в инвентарь работающих - свободных (колонов) и рабов. В Дигестах Ульпиан пишет: "Спрашивается, включается ли в завещанный инвентарь (также) раб, который работал в поле на положении колона. Лебеон и Пегас правильно отвечают: нет, ибо он находился в имении не в качестве предмета инвентаря (pro instrumento) " [214, с. 246]. В отношении виликов (управляющих поместьями) также сомневались, хотя они были, как правило, рабами: "Когда был поставлен вопрос о вилике и высказывалось сомнение, входит ли он в состав инвентаря, Сцевола разъяснил, что если (земля) обрабатывается не за твердо установленную арендную плату (pensionis), a за счет хозяина, его надлежит включать в инвентарь" [214, с. 246 ]. Но процесс вытеснения свободного труда рабским привел к тому,

201

что

в дальнейшем даже колоны с их собственными

орудиями труда стали фиксироваться

в инвентаре имения. Одна из классификаций

(по Варрону):

обладающие членораздельной речью -

instrumentant

vocale (рабы),

издающие

нечленораздельные звуки (скот), немой

(транспорт). К чести Колумеллы

скажем, что он людей отделял от инвентаря:

"Его (вилика.Т.М.)

следует

заставить заботиться об инвентаре и

орудиях; пусть наблюдает, чтобы их было

отремонтировано и сложено в два раза

больше, чем сколько требуется по числу

рабов" [216, с. 373].

что

в дальнейшем даже колоны с их собственными

орудиями труда стали фиксироваться

в инвентаре имения. Одна из классификаций

(по Варрону):

обладающие членораздельной речью -

instrumentant

vocale (рабы),

издающие

нечленораздельные звуки (скот), немой

(транспорт). К чести Колумеллы

скажем, что он людей отделял от инвентаря:

"Его (вилика.Т.М.)

следует

заставить заботиться об инвентаре и

орудиях; пусть наблюдает, чтобы их было

отремонтировано и сложено в два раза

больше, чем сколько требуется по числу

рабов" [216, с. 373].

Улыпиан был известным юристом П-Ш века н.э. Его сочинения вошли в Дигесты. Но и он, хотя инвентарь имения классифицировал в зависимости от производственного назначения, тем не менее в его состав включал и скот, и орудия труда, и рабов. Даже складской работник, ведущий счета, тоже входил в оборудование. Увечье раба считалось порчей имущества и материальным ущербом.

В теории управления уделено место и непосредственно учету. Катон советует: "Подвести счет деньгам, хлебу, тому, что приготовлено на корм скотине, вину, маслу; подсчитать, что он продал, что взыскано, что остается, что есть на продажу" [216, с. 190].

Варрон обращает внимание на другое обстоятельство: "Обо всем, что касается здоровья людей и скота, и о болезнях... должны иметься записи у старшего пастуха. Безграмотный на эту должность не годится: он никак не сможет вести правильно счета по скотоводному делу для хозяина" [216, с. 363]. В то же время допускалось, что управляющий мог быть и неграмотным. Ученым римлянам (Колумелла) казалось, что грамотный вилик допустит злоупотребления в учете: "Может и неграмотный, лишь бы у него была крепкая память, достаточно хорошо управлять делом. Такого рода вилик, - как говорил Комедий Цельс, - чаще приносит господину деньги, чем счетные книги, так как, не у ^я писать, и сам менее будет способен составлять подложные счета и не решится привлечь к этому другого, боясь сообщника" [216, с. 372]. Слугам, как говорит Колумелла, тоже опасались верить по части учета: "При уборке зерна в амбар они неправильно показывают его количество в счетной записи" [92, с. 96-97].

Управляющих набирали из рабов. Но были и свободнорожденные. Некоторые сами продавались в рабство, чтобы обеспечить себя.

Некоторые владельцы имений беспечно относились к учету. Такие годами не заглядывали в свои счетные книги, и управляющий мог вести их нерегулярно. Но когда хозяин умирал, то вилик был обязан составить точный отчет о дожэдах и расходах [272, с. 145].

Важнейшей функцией учета становилось умение предвидеть результат хозяйствования (Колумелла): "Как хороший счетовод, он, проведя подсчет, видит, что эта отрасль сельского хозяйства особенно выгодна" [216, с. 377].

202

Средний доход с вложенного капитала составлял 12%. Но при определении доходности в затраты не включались расход на удобрения, амортизация оборудования (о ней вообще понятия не имели, но износ имущества оценивали) и некоторые другие расходы, так как это, по мнению римских юристов, понижало доходность. Можно понять, что учет прибыли на счете не существовал, а доход определяли внесистемно, сопоставлением учетных данных - выручки от продажи и затрат по разным счетам, причем не всем. "В хозяйстве не дорожили ничем, кроме вложенного в него капитала" [135, т. 1, с. 789].

Римляне любили рассуждать об экономике. Даже стихи сочиняли на тему доходов и отношения к ним. Оно было разным. Лукиллий (I век н.э.) посмеивался над излишне бережливыми:

"Скряге Гормону приснилось, что он израсходовал много.

Из сожаленья о том утром повесился он" [5, с. 305].

А Марциал полагал, что денежный человек - это тот, "который дает взаймы, который покупает землю, одалживает или меняет деньги, который всеми средствами собирает деньги для того, чтобы иметь полную кассу и длинный список должников" [168, с. 36].

Лукиан (II век н.э.) уважительно говорит о бережливых:

"Тратить разумно не бойся добро свое - помни о смерти.

В тратах же будь бережлив - помни, что надобно жить".

"Мудрым зову я того, кто, постигнув и то и другое,

Тратить умел и беречь, должную меру блюдя" [5, с. 308].

Но накопленное, по его мнению, только тогда приносит пользу, когда употреблено во благо:

"Тот лишь действительно может по праву назваться богатым,

Кто из добра своего пользу способен извлечь;

Кто не корпит над счетами, всегда об одном помышляя

Как бы побольше скопить" [5, с. 310].

ценз и организация государственного учета

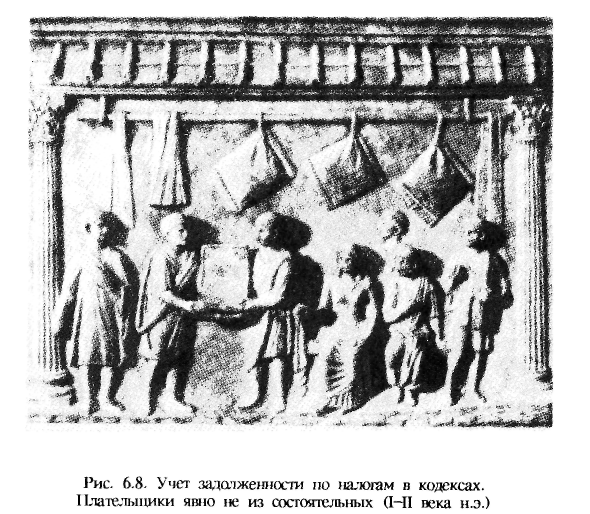

Организация налогообложения была основана на цензе как описи населения и его имущества. Он был введен, по преданию, Сервием Туллием в 550 году до н.э. в целях налогообложения, а позже переписи населения. Последний ценз был проведен в 72 году н.э. Население делилось на сословия по имущественному положению: I - не ниже 100 тысяч ассов, II - до 75 тысяч, III - до 50 тысяч, IV - до 25 тысяч, V - не ниже 12, 5 тысяч ассов. В оценку входило имущество по видам: недвижимость, земля, инвентарь, драгоценности, одежда. Оно определялось по домашним учетным книгам.

203

Ценз был торжественным событием и сопровождался религиозным церемониями. Происходил он следующим образом. Главы семей прихсдали на Марсово поле и под присягой сообщали данные о себе. Вот чт говорится об этой процедуре в Гераклейской таблице IV века до н.э.: "О (цензор или другой магистрат.- Т.М.) должен получить от них (римски граждан.- Т.М.) под присягой показания касательно их имени, имени от ца или патрона, названия трибы , возраста каждого и имущества – со гласно образцу, вывешенному в Риме тем, кто будет проводить там ценз [216, с. 292].

Цензоры обязаны были иметь безупречную репутацию.

Историки статистики считают, что ценз выполнял одновременно с на логообложением роль первого статистического органа для переписи на селения [153, с 9]. Правда, в перепись попадали только свободны граждане. Если цензы считать и статистикой, то новая наука использовала древнейший бухгалтерский способ описей. Цензовые списки имелі название дискрипций (discriptio).

Сначала результаты ценза измерялись в натуральных единицах, но ( 312 года до н.э. стали стоимостными по инициативе цензора Аппия Клавдия. Такое изменение ценза свидетельствует не только о развитии денежного обращения, но и о поисках более обобщающего учетногс измерителя.

После общей переписи на неимущих составлялись особые списки для учета бесплатных раздач продуктов. Этим занимался целый штат чиновников, агентов, весовщиков. Его возглавлял один из высших государственных чиновников - префект анонны. (Анонна — склад для хранения годового сбора зерна.) Получающим выдавалась так называемая хлебная шессера - деревянная дощечка с обозначением дня получения и места выдачи. Она была постоянным документом. Продукты выдавались с соблюдением определенных правил. Получатели имели еще и контрольные марки. Их сдавали чиновникам склада. Собранные марки сверяли со списками, и греческий способ вычеркивания неизбежно имел место.

Правда, идею социальной защиты использовали в политической, борьбе, а в итоге в известной степени поощрялись паразитическое существование неимущих, их подкуп политиками посредством бесплатных раздач продуктов.

В римском Египте тоже применялась система раздач (выдавалось зерно) по тессерам, жетонам и свидетельству о "прописке". Известно, что в списках раздач оставляли свободное место для отметок о выдаче. Поэтому вполне возможно, что Рим тоже отказался от малотехничного с точки зрения методологии способа вычеркивания записей. Но прием кор-

Триба - округ по размеру государственного налога.

Император Август (63 год до н.э. - 27 год н.э.) ввел льготы для граждан, имеющих трех и более детей.

204

ректировки ошибок не был известен. Цифры могли просто исправляться без оговорок или заключаться в скобки.

Государственный бюджет Древнего Рима в части доходов состоял прежде всего из натуральных податей (налогов - tributum). Цицерон говорил, что в казенных сборах всегда видели артерии государства [216, с. 174 ]. С появлением монет возникли новые виды поступлений в бюджет под общим названием vectigalia. Налоги могли сдаваться фиском на откуп. Откупщики могли собирать натуральные налоги (в виде продуктов), а потом продавать их на рынке. А с фиском они расплачивались в денежной форме. Налоги взимались не только с имущества, но и с государственных пастбищ, рудников, с отпуска рабов на свободу (5%) . Собирались торговые и транспортные пошлины - на больших дорогах, у мостов, в портах. В 403 году до н.э. был введен налог на холостяков. Но он мог и отменяться в зависимости от численности населения - свободного и рабов, а также их соотношения. Источником дохода были и гладиаторские школы. Чрезвычайные доходы состояли из штрафов, процентов по государственным займам, сумм от конфискаций имущества по доносам. Многое в доходах фиска зависело от политических условий. Полибий в II веке до н.э. писал, что консулы исчислили частные выгоды войны для отдельных граждан, а Цицерон в I веке до н.э. в речи за закон Манилия говорил, что доходы с провинций столь незначительны, что их едва хватает на расходы по управлению самими провинциями.

Ко времени формирования Римской империи возникла жесткая система сборов, обширная и постоянная финансовая организация налогообложения по восточному образцу. При этом способами, не гнушались. В Дигесгах у Марциана прямо сказано: "Раб может донести на господина, если тот обманывает налоговое ведомство" [216, с. 431 ].

В империи существовала постоянная судебная коллегия по долгам в казну. Дион Кассий сообщает об Августе, что "он поручил сенаторам, каждому в отдельности, и частным способом искать ( источники) доходов, записывать свои предложения в книге и давать ему для просмотра не потому, чтобы он подозревал кого-нибудь, а чтобы лучше объяснить им, что ему нужно" [216, с. 508]. Он же ввел новый налог - с наследства (5%). В III веке н.э. имущественный налог платили с головы {caput). Женщины платили половину. С земельного владения налог уплачивали отдельно. Он имел название imgum (ярмо, упряжка волов) и зависел от качества и доходности земли. Некоторые категории населения налогов не платили (рабы, чиновники).

В системе налогообложения необходимой частью был учет доходов, земли и населения. Поэтому земледельцев (колонов) прикрепили к участкам, а ремесленников объединили в коллегии.

1 Рабы могли стать свободными и во время ценза по желанию их владельцев.

205

Расходовался

бюджет по многим направлениям: на

строительство и содержание

публичных зданий, содержание чиновников,

религиозные церемонии,

пособия по содержанию детей. "Фонд"

на содержание детей формировался

и за счет частных взносов. Идея алиментной

системы сохранилась до нашего времени.

Плиний Младший (I

век н.э.) пишет так: "Нет

другой более достойной статьи расхода,

как расход на подрастающее поколение"

[216, с. 536 ]. Была введена выплата солдатского

жалования. Для военных пенсионеров

существовала особая касса (aerarhim

militare).

Расходовался

бюджет по многим направлениям: на

строительство и содержание

публичных зданий, содержание чиновников,

религиозные церемонии,

пособия по содержанию детей. "Фонд"

на содержание детей формировался

и за счет частных взносов. Идея алиментной

системы сохранилась до нашего времени.

Плиний Младший (I

век н.э.) пишет так: "Нет

другой более достойной статьи расхода,

как расход на подрастающее поколение"

[216, с. 536 ]. Была введена выплата солдатского

жалования. Для военных пенсионеров

существовала особая касса (aerarhim

militare).

В условиях упадка сельского хозяйства был создан фонд для льготного кредитования земледельцев (из расчета 5%). Существовала кассация (ликвидация) долгов, что носило название "Новые таблицы" (Tabulae novae). С 367 года до н.э. проценты засчитывались в погашение долгов, а остаток задолженности возмещался в течение трех лет. Историк Иосиф Флавий сообщает, что однажды сикарии - иудейские террористы - в день праздника перенесли огонь в городской архив, чтобы быстрее уничтожить долговые документы и сделать невозможным взыскание долговых сумм по обязательствам. Этим они привлекли на свою сторону большое число должников.

Чиновники должны были быть юридически образованными. Их состав, численность и функции претерпевали изменения в насыщенной событиями истории Древнего Рима. За казну отвечали квесторы - казначеи. Они же несли ответственность за документацию и учет доходов и расходов фиска. В их деятельность никто не имел права вмешиваться. Сначала это были выходцы из аристократических кругов, позже становились и плебеи. С I века н.э. ввели для наблюдения за финансами должность кураторов. Эту должность имели и коллегии ремесленников. Наряду с кураторами функционировали прокураторы - наместники провинций и финансовые чиновники по обеспечению государственных доходов с провинций. До кураторов и прокураторов в царском и республиканском Риме за финансы несли ответственность цензоры. Функции квесторов и цензоров были разграничены и взаимно контролировались. Так, если цензоры сдавали налоги на откуп, то фактические платежи поступали квесторам.

Отчеты о деятельности администрации выставлялись на Форуме. Но это были копии, а оригиналы и текущие документы хранились в Табеллярии. Но, несмотря на публичность отчетности и строгий контроль за учетом и потреблением, злоупотребления были. Как можно понять из речи Цицерона за Луция Флакка, распространенным способом мошенничества был перевод сумм из одной статьи сметы в другую и перенос средств с одного лица на другое с целью избежать персональной материальной ответственности.

В империи было организовано четыре канцелярии (officia). Ab epistoüs ("Касательно писем") занималась эдиктами и распоряжениями императора, и там же составлялись инструкции для чиновников. A rationibus

206

("Касательно финансов") возглавлялась, судя по функциям, министром финансов (рационибусом). Он отвечал за финансовое благополучие фиÖca, вел учет налогов, содержания чиновников, снабжения Рима хлебом, расходов по армии и флоту, по строительству и ремонту сооружений. Это была очень важная и ответственная должность. Ее описание поэтом Стацием напоминает египетский панегирик бухгалтеру: "Легче пересчитать листья в лесу и капли зимних ливней, чем нести твою работу. Ты быстро подсчитываешь, какие суммы требуются для римских войск... Тебе редко удается отдохнуть; твое сердце закрыто для удовольствий; твоя пища скудна, и никогда глоток вина на ослабляет твоего усердия" (цит. по

[171, с. 332]).

Канцелярия, A libeläs, расследовала злоупотребления. A patrimonio ведала вопросами о наследствах. В ней принимались уставы, регулирующие деятельность имений.

Должности в финансовых императорских канцеляриях могли занимать вольноотпущенники и рабы.

Организация учета доходов и расходов регламентировалась официально, но для каждого случая отдельно. Просто в таблице, содержащей проект и выставляемой на Форуме, имелось специальное указание о порядке учета. Эта практика была всеобщей, и коллегии также стали на таблицах описывать порядок финансирования, использования средств, их учета и утверждали этот порядок: "И чтобы так было без всякого спора, поскольку это вырезано на медной доске и установлено всеми как общее правило"1 [216, с. 460].

Особый интерес представляет система межевания земли, заимствованная у этрусков. На небесном своде определяли границы влияния богов. В счастливой восточной части жили боги, приносящие удачу, а в западной - несчастья. Главный италийский бог Юпитер выражал свою волю громом, молниями, через полет птиц. Жрецы Юпитера места ударов молний огораживали и совершали в них торжественные церемонии. Точки ударов молний на небе соединялись, и из них проводились перпендикуляры к линии движения солнца, а в целом область действия богов называлась темплумом и воспроизводилась на земле при закладке храма, города, колонии, межевании земли. Ось восток-запад имела название Декумануса, север-юг - Кардо. Дальнейшие практические действия состояли в межевании земельных участков от этих главных осей, которые отмечались межевыми камнями. От них отходили межи (лимиты) через 2,3 метра. От пересечения лимитов получался квадрат земли - центурия - обычно в 200 югеров (50,364 га). Лимиты также обозначались межевыми камнями - терминалами (по имени бога межей и пограничных межевых знаков Термина).

1 Эта таблица от 177 года н.э. была найдена в Тунисе.

207

Богом торговли был Меркурий (в Греции его называли Гермесом). Его имя происходило от слов merx,mercare ("товар", "торговать"). Коллегия торговцев функционировала под его зашитой. Его изображали с кошель-

208

ком, символом торговли и прибыли, у него были крылья на голове и на ногах1. Под его покровительством находились искусства, ремесла, магия и астрономия, а также искатели кладов; так же, как и Гермес, он нес "функции" вестника богов. Он олицетворял знание и мудрость, красноречие и расторопность в делах.

Продовольственные запасы охраняли Пенаты - боги домашнего очага. В римских домах их помещали в закрытом шкафчике около очага. Были и государственные Пенаты. Их имена и изображения охранялись от непосвященных. С ними могли общаться только жрецы и весталки.

В честь Монеты (одно из имен Юноны, богини плодородия) были названы металлические деньги, которые чеканились в ее храме в Риме (Монета - "советница", "убеждающая").

Одна из таблиц, найденная в Испании, содержит такой текст: "Пусть те, которые ... будут вести записи общественных денег и счетов колонистов, прежде чем они начнут писать, ... заставят поклясться Юпитером и богами Пенатами..., что они не совершат мошенничества в записях, сознательно обманывая" [216, с. 469-470].

регулирование землевладения производства и торговли

Генеральное межевание земли на участки производилось с целью установить правильную систему взимания налогов. Выполняли эту работу государственные землемеры - грамматики, или агрименсоры. Они также входили в комиссии из чиновников высокого ранга при планировке городов, определении границ поселений, назначении жрецов, разрешении споров между колонистами (переселенцами) и местным населением. Агрименсоры создавали и учебные пособия для обучения землемеров. Следы межевания V века н.э. обнаруживаются сейчас аэрофотосъемкой.

Сложная система межевания охраняла частную собственность (.ассигнацию) и предупреждала споры по землевладению. Намеченные участки распределялись по жребию. Их можно было обменивать. Тогда на межевых камнях появлялись надписи: "обменян", "возвращен". Результаты раздела и ассигнации заносились на медные доски с указанием лимитов, размеров участков и всего того, что составляло подробную карту района.

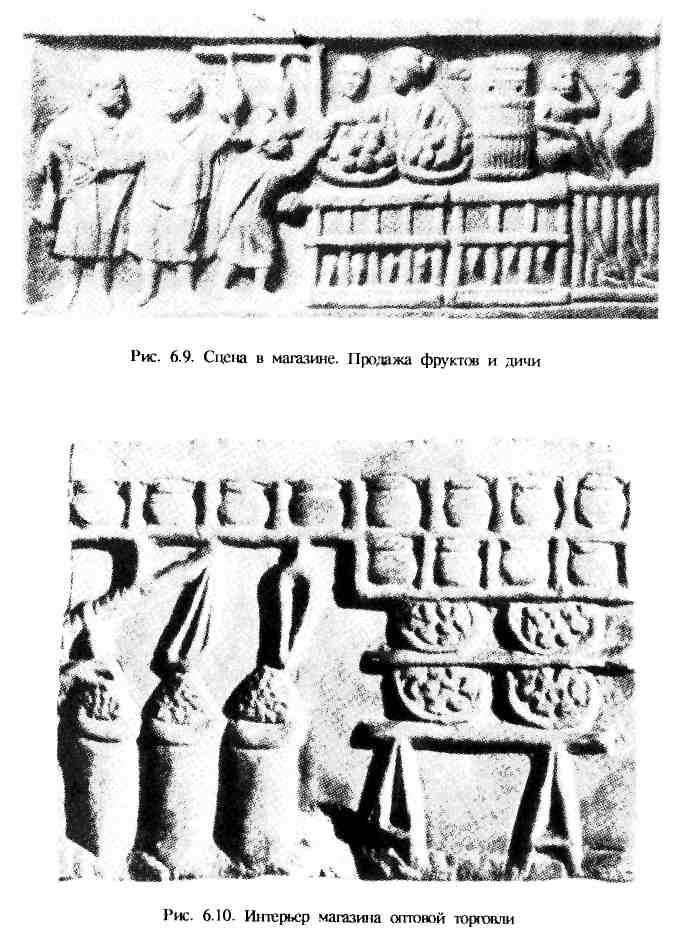

Широко развито было в Риме ремесло. Потребности внутреннего рынка в ремесленных изделиях обеспечивались отечественными производителями. Средняя численность работников мастерских составляла 5-10 рабочих, но были и крупные мастерские - до 100 человек. Ввозились сельскохозяйственные продукты, предметы роскоши и экзотические товары;

1 Это изображение и сейчас является символом международных торговых связей.

209

Для борьбы с рыночной стихией и защиты от грабежей ремесленники объединялись в коллегии. У них был свой бюджет для финансирования общих расходов (например, общие трапезы). Коллегия имела свой устав и даже знамя для шествий. У них была своя покровительница - богиня Минерва (греческая Афина).

Престижной считалась оптовая торговля и оборот был большим. Особенно она обширна с Востоком. Перевозить товары было трудно и опасно, поэтому значительные суммы составляли транспортные расходы.

Разновидность торговли - откуп. Из откупщиков (публиканов) известны очень богатые люди. Цицерон: "... откупщики, люди видные в обществе и почтенные, ... устроили деловые конторы" (rationes et copias) [39, с. 122]. Глава большой компании откупщиков Гай Рабирий Поступ финансировал египетского царя Птолемея Авлета в таких размерах, что долг царя превышал годовой доход Египта. Откупщики несли и убытки, особенно во время войн.

Процедура сдачи доходов на откуп была следующей. Торги обычно назначались на март. Задолго до этого на площадях устанавливались доски с условиями и сроками торгов. В знак их открытия на Форуме водружалось копье (hastä). Продажа имела название sub hasta ("под копьем"). Современники бы сказали "с молотка".

211

Глашатаи читали каждую статью, а квесторы вели записи (liber hastarius), т.е. буквально "книгу копья". Письменные контракты цензора с откупщиками хранились в казначействе. Кроме того, составлялись списки откупщиков (tabulas publicas) с указанием имен, дня сдачи в откуп и содержания контрактов. Обычно срок откупа составлял пять лет. Залог мог быть огромным. Его достоверность подтверждалась описью имущества откупщиков. Они упоминаются как те, "кто выставит опись". Действия откупщиков по сбору доходов были бесконтрольными. Во времена империи контроль установили, но это привело практически к исчезновению откупа.

Компании откупщиков имели целый штат служащих - бухгалтеров, кассиров, агентов-сборщиков. Цицерон приводит название деловых контор откупщиков - raüones et copias и название их учетных книг - tabulae accepti et expensL Они были в Риме, областях и провинциях.

Интересна методика учета при откупе во времена империи. Мелкие откупщики, занятые эксплуатацией императорских каменоломен, вели оперативный учет посредством отметок на каменных блоках по формуле ex ralione ("по счету"). Прокуратор имел счета (ratio) на каждого откупщика и по данным оперативного учета фиксировал выполнение, так как

213

оплата производилась по блокам. Известно также, что бухгалтеры компаний имели приходо-расходную книгу (tabulae accepti et expensi) [164, с. 129].

Полученный доход распределялся пропорционально вложенному капиталу. Части этого дохода (partes) также были в обращении - продавались, покупались, были объектом спекуляции.

РИМСКИЕ БАНКИ-АРГЕНТЬІ

Древнейшим общим эквивалентом у римлян при обмене был скот быки и овцы. (Кстати, слово "деньги" (pecunia) произошло от латинского pecus (скот)). Но это было неудобно, и ввели металлический эквивалент - медь и бронзу в слитках, которые измеряли по весу. Считается, что царь Сервий Туллий первым предложил делать знаки на весовых деньгах. На таких древнейших деньгах встречаются изображения животных. В середине IV века до н.э. в Риме по примеру тэеков начали чеканить монеты - ассы и более мелкие. Наряду с ними в обращении использовались греческие серебряные драхмы. Наконец, в 268 году до н.э. появляются римские серебряные монеты - денарии (10 ассов). Но наи-

214

более употребительным в расчетах был сестерций. Примечательно, что и денарий, и сестерций имели курс обмена на греческие оболы (денарий - 8 оболов, сестерций - 2 обола). Греческий талант в 37,24 килограмма серебра также имел хождение. Стоимость монет определялась весом и качеством металла.

На монетах помещали разные изображения, но чаще всего портреты государственных деятелей и богов. Нередко на монетах встречается надпись "мир" (pax).

Чеканка монет была важным государственным делом. При республике ею ведали сенат и специальная коллегия. При Юлие Цезаре монетное производство превратилось в самостоятельную отрасль хозяйства. При империи адмиии—рация отвечала за чеканку и полноценность золотых и серебряных монет, а сенат - медных. В дальнейшем и медные монеты были поставлены под контроль императорской администрации. Монетное дело возглавлял прокуратор, который подчинялся министру финансов - рационибусу. Монетное производство могло быть предметом откупа.

В Римском государстве обращались и фальшивые монеты. Качество денег мог снижать сам фиск (государственная казна) за счет уменьшения пробы металла. Во время империи монеты могли изготавливаться с тонким верхним покрытием из серебра или золота и "начинкой" из меди, железа, свинца, олова.

Благодаря развитию монетного обращения появились и возвысились банки, которые стали играть в истории римской бухгалтерии ведущую роль. Они, так же как и в Греции, выросли из меняльных контор (опыт греческих трапез был взят за образец), но развивались более интенсивно. Мощное влияние на банковский учет оказали частная инициатива (самостоятельность банков) и ее правовое регулирование (римское право). Банковская деятельность Рима имеет непреходящую историческую ценность.

Римские банкиры назывались аргентариями. Так как они происходили из всадников , их статус был выше, чем у греческих банкиров, которые, как мы знаем, были в основном из отпущенников, т.е. некоторым образом социально ущемлены. Любопытно, что длительное время банковским делом в Риме занимались лица греческого происхождения. Потом на этом поприще стали появляться люди из других стран и сами римляне. Они долго сохраняли старое название трапезитов. Это название бытовало и при Цицероне. Римские менялы именовались нуммуляриями. Однако сложные финансовые операции в банках совершали аргентарии. Банковская деятельность, начавшаяся с обмена денег, постепенно усложнялась. Появились операции приема вкладов, их хранения, переводов и использования в кредитовании.

1 Первоначально так назывались самые богатые воины конницы. Размеры состояния всадников оценивались в 4 000 000 сестерциев и выше.

215

Обмен

монет, а тем более прием вкладов требовали

высокой квалификации

и опыта, особенно в Римской империи. У

Петрония читаем: "А чье,

по вашему,... самое трудное занятие, после

литературы? По-моему, лекаря

и менялы ... Меняла же сквозь серебро

медь видит" [150, с. 108 ].

Обмен

монет, а тем более прием вкладов требовали

высокой квалификации

и опыта, особенно в Римской империи. У

Петрония читаем: "А чье,

по вашему,... самое трудное занятие, после

литературы? По-моему, лекаря

и менялы ... Меняла же сквозь серебро

медь видит" [150, с. 108 ].

Поэт Кверул описывает трудности этой работы в стихах:

"Хотя ничто так не похоже друг на друга, как солиц на солид, однако и в них ищут разницу: различия в изображениях, цвете, благородстве и надписях, происхождении, тяжести и во всем, вплоть до мельчайших черточек, ищут в солиде тщательнее, чем в человеке" [248, с. 190].

1 При Диоклетиане в Ш веке н.э. серебряная монета содержала менее двух процентов серебра.

216

После проверки достоинства монет их складывали в емкости (мешки, кошели) и опечатывали в присутствии свидетелей. Свидетели тоже прикладывали свои печати, деревянные или костяные. Контролер делал отметку о проверке - специальный знак, который прикреплялся к емкости. Этим он брал на себя ответственность за содержимое. Закрытые вклады хранились в бочках, корзинах, сумках, глиняных и металлических сосудах. Даже когда в обращении были в изобилии низкопробные монеты, банк гарантировал содержимое кошеля с определенной, твердо фиксированной суммой. Опечатанный кошель мог транспортироваться и использоваться как средство платежа [280, с. 78].

В 1875 г. при раскопках Помпеи был найден скульптурный портрет помпейского банкира Луция Цецилия Юкунда. Известна надпись, которую посвятил ему благодарный вольноотпущенник: "Гению нашего Луция вольноотпущенник Феликс". В руинах дома банкира обнаружили деревянные учетные таблички.

Известно имя еще одного банкира, к которому современники относились с уважением. Цицерон (Речь за Суллу) сообщает, что Ситтий для выдачи вкладов своим клиентам предпочел продать всю свою недвижимую собственность, чем "как-нибудь задержать уплату денег кому-либо из своих кредиторов" [6, с. 304].

217

Римские состоятельные граждане предпочитали держать деньги в банках . А богатых людей было много. Полководец Красе имел 7-8 тысяч талантов. Знаменитый своими пирами Лукулл имел состояние в 1 миллион сестерциев. Богатым человеком был Брут, убивший Цезаря.

По своим займам он имел 48% прибыли, а все его состояние оценивалось в 40 миллионов сестерциев. Сенека, учитель Нерона, имел состояние в 300 миллионов сестерциев. Грозный Катон утверждал, что "мы все стремимся иметь больше", и подчас шел на весьма сомнительные махинации, о чем говорит Плутарх [84, с. 22].

"Золото,- лести отец, порожденье тревоги и горя...

Страшно тебя не иметь; горе тобой обладать", - восклицал Паллад (IV-V века). Но в то же время Македонии (V век) говорил:

"Ловким добытчиком нам золото служит всегда" [5, с. 329, 317].

Имея деньги, даже знатные римляне стремились к еще большим. Правда, вначале давали взаймы без процентов (mutuum), но предпочитали с процентами, даже для друзей и родственников. Займы делали и у ростовщиков (фенераторов), но только в крайних случаях, предпочитали банковские кредиты под проценты и соответственно вклады в них (deposition) с последующим распределением доходов между банкиром и вкладчиком.

Стратегия банкиров была разной. Одни давали в долг небольшими частями и многим должникам, другие значительные суммы - нескольким [272, с. 148].

В безудержном стремлении к обогащению благопристойность не всегда соблюдалась. "По мере возможности не крали открыто, но все кривые пути, которые могли привести к быстрому обогащению, считались дозволенными - грабеж и попрошайничество, обман при исполнении подрядов и надувательство в денежных спекуляциях, лихоимство в торговле деньгами и в торговле хлебом" [135, т. 1, с. 828]. Петроний прямо говорит: "Что толковать? Пожелай, что хочешь: с деньгой да с взяткой все ты получишь. В мошне полной Юпитер сидит". У него же приводится выражение: "Асе у теб я есть, асса ты стоишь" [150, с. 224, 140].

Впечатляют строки историка Саллюстия (I век до н.э.): " Вышедшие победителями из борьбы, презирали богатства, все побежденные страстно стремились к ним" (щтт. по [194, с. 167]).

Это название происходит от banco, что означало каменные столы, за которыми сидели нуммулярии. А первоначально меняльные лавки располагались в деревянных будках-табернах на рынке.

Асе - мелкая монета.

218

Банкиры имели большой вес, влияние в обществе, но отношение к ним, как и в Греции, могло зависеть от обстоятельств. Цицерон в "Речи за Квинта Росция-актера" отзывается о банкире неуважительно: "Разве одна его голова и брови, тщательно выбритые, не говорят об его нравственной испорченности, не показывают хитрого человека? Разве он ... не соткан весь, с ног до головы из лжи, плутней и обмана? Он для того и бреет всегда голову и брови, чтобы о нем можно было сказать, что на нем нет ни волоска честного человека. Росций часто прекрасно представляет его на сцене, тем не менее не заслужил от него должной благодарности за услугу" [218, с. 77]. А дальше Цицерон поносит банкира в еще более резких выражениях. Римское законодательство того времени допускало столь недозволенные средства обличения. Заметим, что подобные речи не звучали в Афинах IV века до н.э.

Римские банкиры знали и трудные времена. В период республики от банкиров и ростовщиков требовали использовать капитал на приобретение имений. Впоследствии это привело к банкротствам и денежному кризису за счет изъятия из оборота денежной наличности. Тацит сообщает, что кредиторы потребовали возврата займов. Тогда фиск стал выдавать беспроцентные займы для должников, "внушающих доверие". Сохранились сведения еще об одной конфронтации банкиров и вкладчиков, когда государственной администрацией (трибунами из плебеев) были понижены процентные ставки. А они были немалыми - 6, 12, 24, 48 и даже 60% в разные времена. Это привело к тому, что кредиторы потребовали срочно вернуть займы, и в результате дебиторы потеряли залоги, а их земли оказались конфискованными. Рынок оказался затоваренным, а стоимость монеты резко понизилась. "Рост баснословный процентов и множество медной монеты - эти два омута бедный народ завертели и съели" [150, с. 192].

В Восточной Римской империи деятельность банков изменилась, и они потеряли былое могущество. В IV веке н.э. в Византии аргентариев и нуммуляриев заменили коллектарии. Деятельность последних регламентировалась государством, и они стали прежде всего служащими фискал. Они объединялись в коллегии с солидарной ответственностью по городам, когда участник коллегии нес ответственность в полной сумме долга, но мог и предъявлять иск о возмещении долга дебитором.

От коллектариев государство стало требовать принимать медные деньги и обменивать их на золотые солиды по установленному курсу. Огромные потери от этих операций фиск пытался регулировать государственными субсидиями. Начались бесконечные мошенничества банков. Администра-

1 Солид от лат. solutus - прочный, массивный. От этого наименования произошли названия монет в ряде западноевропейских языков - су (франц.), сольдо (итал.) Солид введен с 309 года н.э. в Риме и перешел позже в Византию.

219

ция фиска контролировала и расчеты, и бухгалтерские книги. Остатки былой системы застали еще крестоносцы- С официальным признанием христианства частью финансовой системы стала церковь. Она объединила высших государственных чиновников, крупных земельных собственников, торговцев и ремесленников. Церковный аппарат управления не уступал императорскому.

учетные книги римских банков

Латинский учетно-экономический словарь банковских расчетов обширен и органично слит с юридическим лексиконом. Эта терминология вошла в итальянский язык и через него в западноевропейскую бухгалтерию. Об этом много писали историки финансов и учета, занимавшиеся в том числе изучением деятельности римских банков [248], [89], [12], [42], [280]. Но особенно углубленно эти вопросы исследовал немецкий историк-филолог М.Фойгт [259 ]. Он провел анализ высказываний древних общественных деятелей (прежде всего Цицерона) и сделал вывод о родстве древнеримских категорий дебета и кредита с понятием современной двойной записи. Изучив его работу, можно сделать вывод о существовании в Риме двойной бухгалтерии, если и не в современной форме, то в очень близкой к ней.

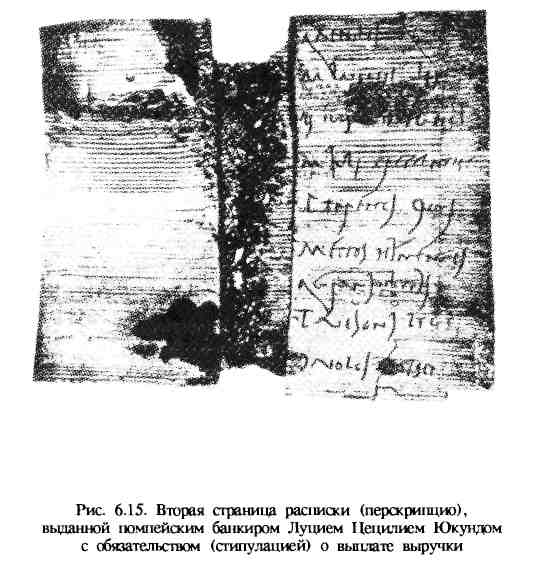

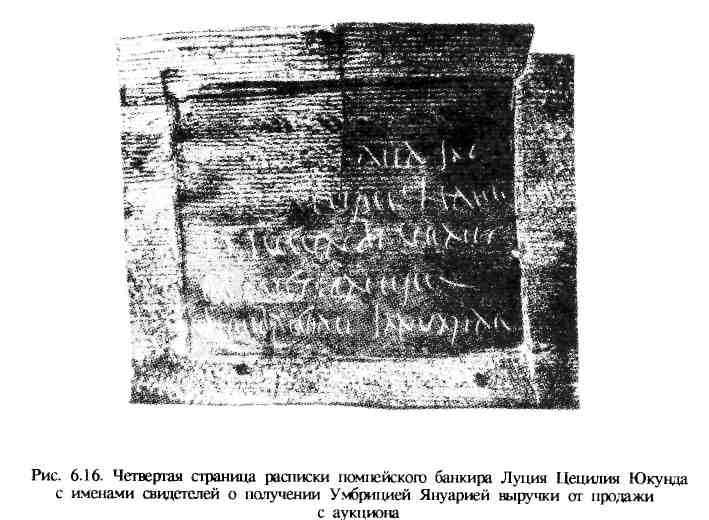

При раскопках в Помпеях найдены документы из архива банкира Луция Цецилия Юкунда, о котором мы уже говорили. В деревянном ящике обнаружено 153 расписки. Эти расписки (perscriptio) выписывал сам банкир. Часть из них фиксировала сумму выручки от продажи залогов его клиентов с аукциона. Комиссионные (их размер в расписках не указан) как часть выручки уплачивались банкиру. Расписки выполнены на деревянных табличках - полиптихонах, покрытых воском. Часть записей, касающихся юридического засвидетельствования сделок, исполнена чернилами. Приведем оригинал и постраничные записи текста одной из расписок [279, с. 64-66]. Первая страница не заполнена.

(№ строки)

(По срезу, чернилами) Расписка (perscriptio) Умбриции Януарии

(2-я страница, на воске) 3-я страница, на воске

11039 (сестерций), Комиссионные удержаны (minus).

каковые деньги как Лично получила (habere)

обязательство (süpulatum) Л.Цецилия Умбриция Януария.

Юкунда, полученные Со слов Л.Цецилия

1 Раскопки в Помпеях были начаты с 1748 года, в Геркулануме - с 1711.

220

Продолжение

от аукциона Юкунда.

Умбриции Януарии Составлено в Помпеях 12-го декабря

7 в консульство ЛДивия, П.Трасея

(4-я страница, чернилами) (5-я страница, на воске)

Печати: К. Аппулей Север В консульство ЛДивия,

П. Клодия Трасея

М. Лукреций Лер 12-го декабря

Т. Юлий Абасканти Я, Вольций Талл пишу по просьбе

М. Юлий Кресцент Умбриции Януарии, что она получила

П. Терентий Прим (aecepisse) от Л.Цецилия Юкунда

11039 сестерций от своего аукциона. М. Эпид Нумений Комиссионные удержаны на основе

К. Граний Лесбий контракта, составленного

Т. Весоний Ле ... в Табеллярии.

Д. Вольций Талл Составлено в Помпеях. Подпись.

Подпись.

221

Приведем другие расписки с переводом текста (к сожалению, без указания строк):

Расписка Луция Корнелия Максима.

"5300 сестерциев, каковые деньги входят в обязательство Луция Цецилия Юкунда за двух давнишних рабов , проданных из наследственного имущества Луция Корнелия Терция; по словам Луция Корнелия Максима, он получил выплаченными у Луция Цецилия Юкунда" [224, N 1, N 851].

Вот еще один подобный документ:

"В консульство ... и Луция Юния за 6 дней до календ сентября, я, Публий Алфен Вар, треценарий Августа, написал, что я получил у Луция Цецилия Юкунда 25439 сестерциев за публичную распродажу рабов Публия Алфена Поллиона, декуриона, и Нумерия Эприя Никия; (эти деньги составляют) его часть обязательства, принятого по их поручению. Составлено в консульство Юлианов в квартале Нукерине" [224, N 1, N 852].

Для большей убедительности приведем еще одну расписку:

"В консульство Квинта Волузия Сатурнина и Публия Корнелия Сципиона, за 8 дней до календ июля я, Марк Аллей Карп, написал, что я получил у Луция Цецилия Юкунда 1386 сестерциев за публичную распродажу моего имущества по его обязательству. Составлено в Помпеях" [224, N 1, N 849].

Рабы делились на новичков и давнишних, т.е. со "стажем". Охотнее покупали новичков.

Треценарий - прокураторы и другие должностные лица императоров с годовьгм содержанием в 300 000 сестерциев.

222

Ясно, что эти расписки (perscriptio) выполняли роль первичных банковских документов. Приведенная в них терминология характеризует сами банковские операции и косвенно их учет. Записи можно объединить в две группы:

1. "Входят в обязательство (банкира) ... получил наличными" "stipulatum ... habere", или "stipulatum accepisse".

2. "Получил ... часть обязательства банкира" - "accepisse ... sljpulatio". Термином stipulatio (stipulatum - обязательство) обозначалось денежное

обязательство банкира. Accept и habet, несмотря на сходство в трактовке, обозначают неодинаковые финансовые операции. Accept - это вообще приход. Термин habet знаком нам по Древней Греции и эллинистическому Египту и является калькой греческого exec, т.е. "имеет". В деятельности римских банков "приход" и "расход" были модифицированы, и вместе с этим категории приходо-расходного счета изменились. Наряду с этими терминами появились и другие. Один из них habet — это кредит банкира клиенту. Другой debet (debitum) использовался в расчетах для обозначения долга клиента банкиру. Этот термин имел универсальное значение. В описях налогоплательщиков - владельцев имений - встречается формула dare debet - сумма налога, которая подлежала выплате в фиск империи [224, N 2, N 49]. Термин creditum в опубликованных счетах не отмечен. Он использовался в общем финансовом смысле.

Данные из расписок и платежных поручений учитывались в текущем порядке. Документы этого самого важного звена учета отсутствуют.

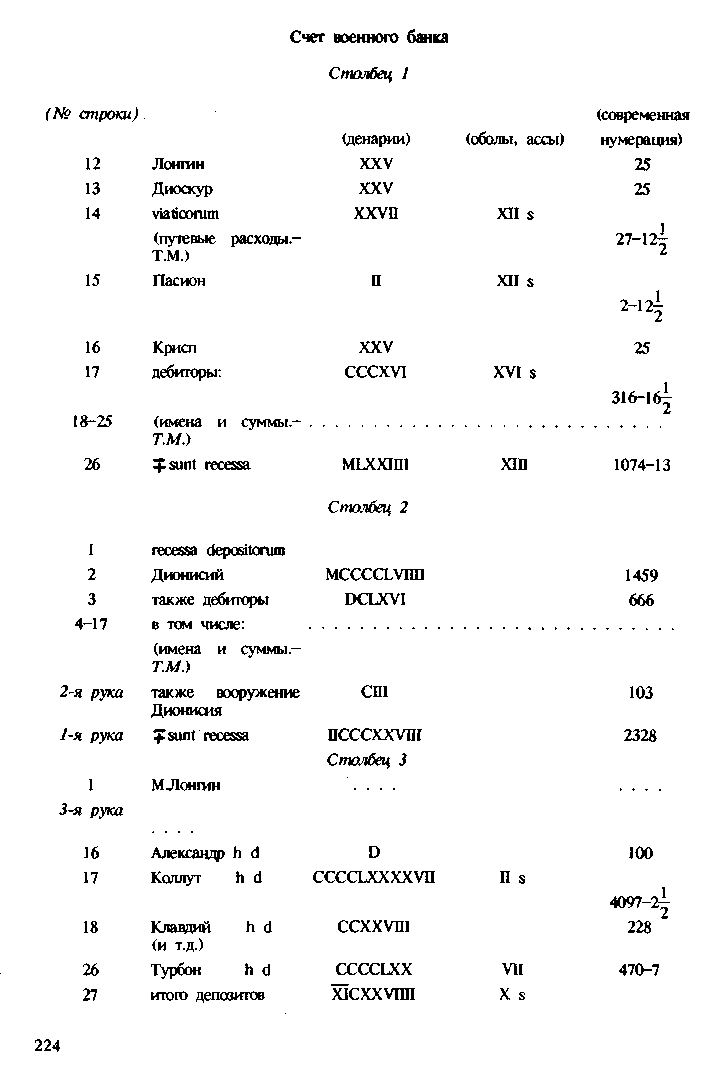

За неимением собственно римских бухгалтерских книг познакомимся с латинским папирусом, написанным во II веке н.э. в Египте .

Дебиторы и вкладчики в учете разделены. Дебиторы приводятся по именам с общим названием "Дебиторы", а вкладчики - просто по именам. В первом столбце даются список тех и других и итоговые суммы. Папирус писали в Египте, но бухгалтер, видимо, был римлянином, так как документ написан на латыни. Знакомые нам символы итога / и вычитания I* отсутствуют. Они обозначены +. и словесно по формуле sunt recessa Вторая часть папируса посвящена выдаче вкладов и другим расходам с итогом —. Причем итог подведен с ошибкой на 100 денариев. Третий раздел документа содержит сведения об именах вкладчиков и суммах их вкладов по формуле habet depositos ("имеет вкладов") с общим итогом (summa) и после объединения с двумя статьями совместных вкладов завершается окончательным итогом (summa numorum). В целом документ обобщает обороты и остатки по лицевым счетам. Отчет имеет форму инвентаря, и в нем отсутствуют даты. Но в нем есть главное термин habet (иметь).

1 [240, с. 124-126]. Приводится с некоторыми сокращениями.

223

Теперь посмотрим, что говорят об учете сами римляне. Цицерон в речи за Квинта Росция-актера [218, с. 73] говорит о судебном разбирательстве по долгам: "Он (банкир.- Т.М.) согласен, что в главную приходо-расходную книгу этого долга не внесено, но утверждает, что он значится в дневнике. Неужели ты так самолюбив и горд, что взыскиваешь свои долги даже не по главной кассовой книге, а по записям в дневнике? - Если требуется большая развязность для того, чтобы придать своим кассовым книгам значение свидетельских показаний, то не безумие ли представлять в суд свои дневники со всеми помарками и перечерками? В самом деле, если дневники так же доказательны, так же точны, так же ценны, как и главные кассовые книги, с какой стати тогда заводить эти книги, вписывать в них статьи расхода и прихода, соблюдать в них порядок, беречь старые книги? А если мы именно потому велим составлять главную кассовую книгу, что не доверяем дневным записям, то почему же то, чему сами хозяева не придают никакой цены и значения, должно иметь большой вес и важность в глазах судей? Почему же тогда мы пишем свои дневники небрежно? Почему тщательно ведем главные книги? На каком основании? - На том основании, что первые служат месяц, последние - всегда; первые немедленно рвутся, последние бережно хранятся; в первые вносятся записи за короткий срок, на последних основано доверие к нам в течение всей нашей жизни; первые отрывочны, последние - ведутся в строгом порядке. Никто, поэтому, не представляет в суд дневников, а представляет свои кассовые книги, прилагает к делу формальные записи приходов и расходов!".

225

225

Итак, в банке учет прихода и расхода денег осуществлялся в приходо-расходной книге - codex accepti et expensi. За нее банкир нес юридическую ответственность. Она была регистром текущего учета. Операции учитывались также в адверсарии (adversaria). Она долго имела греческое название эфемериды (ephemeris, ephemerida), которая нам уже известна по архиву Зенона.

В адверсарии регистрировали хозяйственные операции. В известной степени адверсария заменяла первичную документацию, но не полностью. Сделки могли быть устными (как у Росция-актера, но при свидетелях) и письменными. Письменные договоры устойчивой формы не

имели.

Вклады могли выдавать в присутствии свидетелей. Сенека говорит о том, что вкладчик предъявлял своему кредитору счет на столе у банкира и тот платил при свидетелях [203, с. ПО]. Но это не было обязательным правилом. Знатные римляне не платили наличными. Они просто давали банкиру документальное распоряжение. Оно имело греческие названия штрафе, хирографе, транскрибере ( syngraphae, chirographae, transcribere) . Так назывался документ, оформляющий денежные расчеты через банк.

Полибий рассказывает такую историю. После смерти матери один из Сципионов (Эмилиан) должен был выплатить каждой из двух своих теток, дочерей Сципиона Африканского, их приданое в размере 25 талантов каждой. И хотя ему отводилось по закону три года, треть суммы он обязывался погасить в течение 10 месяцев. Сципион отдал распоряжение банкиру выплатить сразу всю сумму. Банкир составил диаграфе для каждого из получателей, т.е. мужей обеих Корнелий. Те отказались, заподозрив ошибку. Но Сципион подтвердил решение.

Залогом при выдаче кредита выступало имущество должника или поручителя. В залог принимались даже трупы [168, с. 179]. Очевидно, такой своеобразный залог надежно обеспечивал своевременный возврат долга. Очевидно и то, что к подобному способу прибегали только в случае крайней нужды. О колоритной детали банковских расчетов сообщает Гораций: один заимодавец в определенный день собирал должников и чи~ тал им свои стихи, тем самым ставя их перед выбором - или платить деньги, или хвалить стихи.

Колумелла приводит укоренившееся мнение римлян по поводу долговых обязательств: "Как правильно сказал ростовщик Альфий, самые верные долговые статьи становятся лишенными всякой ценности, если мы отказываемся от взысканий по ним" [92, с. 96].

1 В Дигестах transcribere неоднократно приводится в смысле "платить".

226

Какими бы ни были отношения дебиторов и кредиторов, они учитывались. Обратим внимание на то, что операции прихода и расхода формулируются по-разному: acceptum ferre - "записать в приход" и expensum ferre - "записать в расход". Еще два парных термина, acceptilatio и expensilatio, обозначали отметку кредитором получения долга (приход) и соответственно запись выдачи средств клиенту (расход).

Адверсария и приходо-расходная книга (правильнее: кодекс акцепта и выдачи) были взаимосвязаны как регистры хронологического и систематического учета.

Кроме прямого указания на практику использования подневных и обобшающих регистров, мы видим в речи Цицерона и другое. С современной точки зрения, Цицерон неправ, порицая банкира за то, что тот представил в суд дневник. Банкир поступил абсолютно верно, так как дневник (adversaria) — это доказательство . Он имел все права источника исходной информации, так же как расписки и поручения вместе. (Странно, что о самих первичных документах, которые обладали юридической доказательностью, речь даже не идет.) Видимо, это понимал банкир, но не Цицерон. Благодаря информации об этом судебном разбирательстве нам становится ясно, что между дневником и учетной книгой никакого промежуточного регистра не было и записи в книге делались по статьям в соответствии с подневными записями в адверсарии. Теперь понятно, почему Цицерон настаивал на представлении книги как в известном смысле копии дневника, но "очищенной" от разных других хозяйственных записей оперативного и справочного характера. Думается, если бы записи группировались, то Цицерон был бы менее категоричен. По архиву Зенона мы видели, что о значении экономии времени в учетной процедуре не всегда догадывались. Поэтому вполне возможно, что данные из дневника просто переносились в кодекс в их, так сказать, первозданном виде.

Книги не должны были иметь исправлений. Видимо, так следует понимать слова Цицерона, а не только как его особую любовь к аккуратности, хотя и она в учете имеет немаловажное значение .

Вызывает удивление и тот фрагмент из речи Цицерона, где он вопрошает, почему дневники служат месяц, а потом рвутся и выбрасываются. Вряд ли банкир выбрасывал дневники. Он мог сверить по ним, правильно ли были записаны первоначально операции, хотя записи, наверное, не всегда имели "прибранный" вид. Кстати, упоминание о перечеркивании уже знакомо нам по греческой учетной практике. Видимо, вычеркивание все-таки сохранялось как один из методов аннулирования

На это обращали внимание и издатели речи Цицерона. В примечании 6 [218, с. 73] указано, что вопрос о правомерности адверсарии мог быть в римской юриспруденции спорным, а не столь однозначным, как об этом говорит Цицерон.

При Петре I в России существовала система штрафов за учетные ошибки.

8* 227

записей. Кроме того, коммерческая тайна и взаимная конкуренция аргентариев тоже могла повлиять на решение банкира не выносить на всеобщее обозрение записи всех оборотов. К тому же было необходимо охранять тайну вкладов клиентов. В период расцвета частной банковской деятельности государство в нее не вмешивалось.

У банкиров кроме описанной была еще одна бухгалтерская книга под названием codex rationum, что обычно переводится как "книга счетов" или даже как "конторокоррентная книга", хотя термин "контокоррент" в латинском языке отсутствовал. Вклад назывался депозитом (depositum), а счет - рацио (ratio). Изобретение книги счетов клиентов можно с полным правом назвать выдающимся открытием бухгалтеров. В кодексе операции учитывались по отдельным клиентам, и тем самым они отделились от приходо-расходных счетов. (Это то, чего не было в папирусе N 890.)

На текущих счетах клиентов нашли отражение не только вклады и выдачи наличными, но и безналичные перечисления со счета на счет (per mensam scriptorum), а также зачет платежей в расчетах (comparatio). Сейчас невозможно определить, возникли сначала переводные операции по счетам клиентов (permutatiö), а потом банкиров осенила идея их учета по счетам без денежной наличности или дело обстояло наоборот, т.е. технические возможности учета позволили совершать операции. Правомерно и то предположение, что эти процессы шли параллельно.

О наличии процедуры пермутации (перевода) и лицевых счетов клиентов контокоррентного типа говорят следующие факты. В письме Аттику Цицерон просит его открыть счет в афинском банке для своего сына, который обучается в Афинах. Называет он и агента Ксеона, через которого осуществлялся перевод. Аттик отвечал Цицерону, что пермутация возможна, очевидно, после получения утвердительного ответа от банкира [241, с. 415].

Из речи Цицерона за Луция Флакка тоже можно понять, что практика безналичных переводов была общепринятой (и на этой почве даже возникали злоупотребления) : "Если они (должностные лица.-Г.М.) отпустили деньги, как записано, то получил он (тот, кто брал.-Т. М.) их от квестора, квестор от городского банка, банк или из местного налога, или из общегосударственного ...; Гераклид сказал, будто он переведет долг на своих учеников...; перевел Фуфиям все деньги...; повсюду бесстыдство мошенников и нечестных должников одно и то же...; ...сделал в Риме какой-либо новый займ для погашения старого...; посажен в долговую тюрьму" [6, N 510].

Плиний для покупки поместья в Умбрии потребовал свой вклад с процентами, затем он его восстановил за счет средств тещи - из "кассы тещи" [257, с. 142]. Известно, что счет открывался на имя каждого клиента (потеп ratio). Счет имел категории долга debitorum и кредита клиенту

228

habet (иметь). Остаток по счету назывался reliqua, retiquum (реликвия, задолженность). Ливии говорит, что "не следует заводить нового счета до полной оплаты долга" [248, с. 213]. Обороты и остатки лицевых счетов сверялись (comparatio, dispunctio, pariatio). Сверка производилась посредством пунктуации, т.е. отметок об оборотах . Квалифицировать расчеты в кредитах и их погашении как простое перемещение средств оказалось уже недостаточным. Требовалось уточнять состояние расчетов: кто кому должен и сколько, тем более что существовала юридическая ответственность и банкира, и должника. Они несли имущественную ответственность за свои обязательства. Говорит же Цицерон о долговой тюрьме. Но еще раньше могло быть намного хуже. В законе XII таблиц встречалось впечатляющее выражение: "разрубить должника на части". Правда, Авл Геллий отмечал: "Я не читал и не слыхал, чтобы в старину кто-нибудь был разрублен на части" [214, с. 32].

Приходо-расходная книга банкира (codex accepti et expensi) и книга лицевых счетов клиентов и дебиторов (codex rationum) были взаимосвязаны, что проявлялось в приеме и выдаче депозитов, кредитов, их погашении дебиторами и сверке оборотов и остатков. Но для этого требовалось, чтобы в приходо-расходной книге тоже помешались счета. Подтверждают это предположение слова Сенеки о проверке счетов прихода и расхода (dispunctum rationes acceptorum et expensorum) и Цицерона

0 счете прихода и выдач (ratio acceptorum et datorum). Пунктуация (сверка) связывала два ряда параллельных счетов. Один ряд счетов предназначался для банкира, но в них учитывались и обороты по счетам клиентов (вспомним, что Цицерон требовал представить в суд счет Росция-актера). Второй ряд счетов - по ссудам и долгам дебиторов, операциям по депозитам, пермутации. Более логичным явилось бы требование Цицерона ознакомиться с этой книгой лицевых счетов. Но римские юристы решили иначе и главным доказательством сочли приходо-расчетные счета, находя их информационно более важными.

Один латинский папирус от I века до н.э. - I века н.э. [305, с. 129], сильно поврежденный, сохранил понятным лишь одно слово, но какое! Это слово ratio (счет), причем в первой строке документа. "Из какой он книги, определить, к сожалению, невозможно.

Сведения о процедуре сверки мы находим у Луки Пачоли: "Обычай этот не заслуживает порицания, хотя и требует больше труда" [143, С.87 ]. В его время приходо-расходная книга уже доживала последние дни, но по ней видно, что архаическая форма взаимосвязи счетов банкира и лицевых счетов клиентов сохранялась даже в XV веке нового времени.

Анализ имеющихся данных позволяет подтвердить правильность следующего тезиса: "Записать в дебет носило название "произвести расход", записать в кредит значило "произвести получение" ... с точки зрения бан-

Сейчас это называется пунктировкой.

Я.В.Соколов также считает: "...сальдо приходо-расходной книги сверялось с сальдо соотоетствующего счета главной книги" [143, с. 262]. (Издание 1983 г.)

229

кира дебетовая запись означала выплату клиенту денег, т.е. действительный расход, кредитовая же запись означала получение от клиента, т.е. приход денег" [42, с. 31 ] . Вспомним, что счет у Луки Па чати имеет обозначения del dare (должен) и del avère (иметь). Последний термин является калькой с латинского "иметь" (habet). Ранний итальянский бухгалтерский счет и латинский банковский счет - "родственники", и оба ведут свою родословную от древнегреческого qi_n (иметь).

Был римский счет сформирован в виде двусторонней таблицы или дебет и кредит размешались последовательно, особого значения не имеет. Вспомним структуру счета в Булак 18, шумеро-вавилонских табличках, греко-египетских эфемеридах. Везде писчий материал оказывал влияние на технологию учета, и практически во всех случаях приход и расход разделялись.

Кодекс подсказывал идею их разделения, но одновременно и совмещения. Но это при том условии, что обороты догадались бы развести на противоположные страницы.

Плиний в "Естественной истории" (кн. II, гл.7), размышляя о фортуне, говорит: "... сюда вносится истраченное и туда - принятое, а в общем счете смертных получится та и другая страница (pagina) [12, с. 12].

Само внесение записи в приход и расход подтверждает их отдельное существование на противоположных сторонах. "Записать в приход" на латыни выглядит так: in acceptum ferre. Предлог in указывает на действие, совершенное внутрь.

Термин expendo, с которым взаимосвязан expensum ("расход"), переводится как "взвешивать, уравновешивать, платить".

В истории бухгалтерии вариант раздельного учета прихода и расхода уже проигрывался - в папирусах типа Булак 18 и в шумеро-вавилонских табличках. Оправданно допустить, что и римляне открывали отдельные кодексы для прихода и расхода или разные страницы одного кодекса. И это могло привести к табличному строению счета быстрее, чем ведение смешанного перечня операций в дневнике с последующей выборкой.

Наиболее древний тип счета - инвентарный - прошел через века. Лука Пачоли начинает свое сочинение с описания инвентаря и порядка его составления: "Сначала купец должен составить подробно свой инвентарь, то есть вписать на отдельные листы или в отдельную книгу все, что, по его мнению, принадлежит ему в этом мире как в движимом, так и в недвижимом имуществе" [143, с. 20]. (Издание 1983 г.)