Глава V

"НАД ВСЕМ ПОСТАВЛЕНО НАИЛУЧШЕЕ УПРАВЛЕНИЕ"

бухгалтерские традиции и эллинизм

гипет в III веке до н.э. оказался страной, "завоеванной ,копьем" Александра Македонского. По следам войск Македонского тысячи греков двинулись на покоренную землю . Возник своеобразный симбиоз восточной и греческой экономики и культуры, имеющей название эллинизм. Центром науки, производства и обмена становится Александрия, основанная победителем и названная в его честь.

Греческое влияние способствовало возникновению в Египте новых социально-экономических явлений. С приходом греков в Египте стали развиваться товарно-денежные отношения (появились монеты, были созданы и начали функционировать банки). Но эти греческие достижения на египетской почве модифицировались, а свободная торговля и частное предпринимательство вообще не прижились в Египте.

Экономические отношения в эллинистическом Египте строились на подневольном труде свободных земледельцев и рабов, монополиях и налогах. Налогов было великое множество. Например, апомойра

в размере -т урожая вносилась натурой и деньгами. Налог 33—% взимали с урожая винограда, по такой же ставке - от стоимости вво-

1 После внезапной смерти Александра Македонского в Вавилоне его империя распалась на ряд отдельных государств - Грецию, Пергам, Египет Птолемеев и др. Эллинизм период с 323 по 30 г. до н.э., т.е. до завоевания Египта Римом.

158

зимого вина, 5% - с дохода от аренды помещений; 10% - от продажной стоимости товаров; 2% - на торговые рыночные сделки, в том числе за ввоз и вывоз товаров; сборы за проезд по стране (апостолион)> .

Существовал особый сбор за пропуск в пустыню; сборы на содержание флота, полиции, бань, врачей, местной администрации и т.д. [189, с. 180], [204, с. 374J.

В 116 году до н.э. Египет установил торговые связи с Индией и Китаем, о чем сообщают римские и китайские источники. Вывозились прежде всего зерно, льняные ткани. Склады торговцев в Александрии

1 Сбор апостолиона отдавался на откуп. Он взимался с капитанов, матросов, ремесленников и других групп проезжающих. Примечательно, что с проституток налог взимался в 20 раз больший, чем с матросов.

159

специально предназначались для восточных товаров. Среди них особо ценились благовония. Склады с товарами хорошо охранялись. Строго соблюдалась "техника безопасности" для охранников и рабочих складов, предусматривались и меры против хищений. Так, в Александрии купцы содержали склады для хранения восточных товаров с тщательной охраной, где рабочих внимательно проверяли, особенно тех, кто имел дело с благовониями. Последние должны были носить маску на лице, сетку на голове и быть совершенно обнаженными, дабы они не могли использовать ни одного грамма дорогого вещества для себя.

Продавались благовония в специальных сосудах, имеющих печать с именем царя. Это был объект царской монополии -25% доходов от продажи предназначались царю [204, с. 407, 410].

Существовала целая система монополий - на добычу сырья и материалов (руда, лен), производство (масло, папирус), обращение (ввоз товаров), финансы (банки). Монополии могли быть и принудительными, так как высокий налог не поощрял владельцев капиталов вкладывать их. Разновидность монополий - откуп. Он тоже был принудительным. Основная задача откупа состояла в том, чтобы собранные с налогоплательщиков средства передать в государственную казну. Откупщики собирали продукты, могли организовать их обработку и переработку, сдавали их торговцам, за что получали твердую оплату. С них брали обязательство получать наибольший доход от производства и продажи. Таким образом, развитие производства и обращения гарантировалось внеэкономическими средствами.

В финансовой системе основное место занимали банки, имевшие греческое название "трапезы". Их узнали в Египте благодаря грекам. Если в классической Греции трапезы обладали самостоятельностью и с государством дел, как правило, имели мало, то в эллинистическом Египте приоритет получила последняя сторона деятельности. Причем банкирами были греки, и идея создания банков была занесена из Эллады. Известны 175 птолемеевских банкиров, почти у всех у них греческие имена. Но в целом греки реализовали идею в Египте по-иному, нежели на земле предков.

Царские трапезы подчинялись непосредственно министру финансов. Банковские конторы были во всех областях страны и крупных деревнях. Через них осуществлялись практически все расчеты арендаторов, выплата заработной платы, предоставление и погашение кредитов и сбор налогов, прием и выдача частных вкладов. Ставку обмена монет - ажио (по древнегреч. allagè) устанавливало государство. А операции с иностранной валютой вообще запрещались трапезами, кроме одной в Александрии. Ее возглавлял сам министр финансов и она была царской монополией.

160

Известно стихотворение Феокрита "Меняльный стол Каика" (III век до н.э.). Оно свидетельствует о круглосуточной работе банков :

"Гражданам нашим и пришлым здесь стол для размена поставлен. Можешь свой вклад получить. Счеты всегда сведены. Просят отсрочки другие. Но даже ночною порою, Если захочешь, тебе все подсчитает Каик" [5, с. 219].

Эллинистический египетский банк остается в экономической истории как "курьезная смесь налоговой конторы и регулярного греческого банка ... Афин IV века до н.э. Это феномен в истории древнего мира, дающий еще один пример дуализма в экономической и социальной структуре страны" [291, т. 1, с 405].

Управление экономикой было централизованным. Его структура была сложной, многоступенчатой и всеохватывающей. Главные руководящие должности занимали греки. Если при первом Птолемее египтяне еще играли определенную роль в управлении, то в дальнейшем их брали лишь на самые низкие должности. Только деревенская администрация состояла в основном из египтян [198, с. 158].

регламентация учета и управления

Папирусное наследие эллинистического периода велико, но сохранилось по большей части фрагментарно. Учетно-экономическая документация, при анализе которой особенно важна реконструкция процедуры ее составления, далеко не полна. Самыми доступными в настоящее время являются издания текстов папирусов из Тебтюниса и архив Зенона.

Воображение даже самого консервативно настроенного бухгалтера может поразить не столько наличие инструкций, сколько их скрупулезность. Извлечения из "Инструкции эконому нома" (см. приложение к данной книге) достаточно выразительны. Начинается она словами: "Ниже следует копия гипомнемы". Заканчивается так: "Имейте гипомнемы при себе и сообщайте обо всем как приказано", (Гипомнема в Греции памятная записка, в Птолемеевском Египте она приобрела значение инструкции, распоряжения ).

Если ночной банк был, то он мог располагаться только в Александрии, на острове Фарос, где ночью светил знаменитый Фаросский маяк [239, с. 105-106].

Здесь и далее текст Инструкции приводится по изданию [215, т. 2, N 144]. Оригинал папируса переведен частично на английский язык [274, v. 3, р. 1, N 703]. Русский перевод имеет некоторые недостатки: почти полностью отсутствует греческая терминология, некоторые строки не переведены, пропущены или неточно переведены [151] (см. приложение).

Производным является выражение "заносить в учетную книгу, должностной журнал". Об этом разъяснении см. [151,'с. 86].

161

От эконома нома требовалось лично следить за телятниками и ежедневным отпуском кормов по нормам с учетом источника его поступления (местное или из других поселений), за местонахождением срубленных деревьев и т.д., в чем можно убедиться, внимательно изучив содержание инструкции. Контроль осуществлялся по учетным документам, хранящимся в бухгалтерии эконома.

В Инструкции есть и указание на то, что слепое и бездумное исполнение предписаний без учета обстоятельств может принести вред:

"Во время обследовательского объезда стремись обходить всех по отдельности, подбадривать их и подымать настроение. А это делай не только словами.., держать себя хорошо и прямодушно в своей области, держаться в стороне от дурного общества, избегать всякого объединения на основании дурных дел и быть уверенным, что, если во всех этих вопросах вы будете безупречным, вам доверят большие задачи".

Последний пункт можно назвать попыткой стимулирования работника: перед ним раскрываются перспективы продвижения по служебной лестнице.

Заметим, что министр финансов имел право конфисковать имущество чиновника, если тот нарушил финансовую дисциплину или не выполнил свои служебные обязанности, мог приговорить его к позорному столбу и даже к смертной казни.

Инструкция написана на греческом языке, адресована эконому-греку, а тенденциозность изложения чисто египетская. Инструкция содержит весь набор объектов учета, наблюдение за которыми входило в обязанности лица, и даже сведения о неучитываемых объектах:

"Объять все необходимое и передать вам в этой инструкции (значит будут и другие.- Т.М.) нелегко в связи со сложностью обстоятельств в настоящее время. Постарайтесь, чтобы ничто из того, что мной изложено в инструкциях (были и другие, хотя и эта достаточно подробна.- Т.М.) не ускользнуло от вашего внимания, поскольку это возможно, а равным образом извещайте меня о всяких случайностях".

Задачи эконома не из легких, а ответственность высока. Реализация задач требовала многочисленного штата исполнителей, который надо было содержать.

Можно понять, что инструкций много. Предполагается, что существовал стандартный образец, по которому составлялись инструкции с изменением деталей и обстоятельств .

Кто же составлял инструкции? Правой рукой царя был диойкеш - министр финансов . Его аппарат, басшшкон (от греч. басилевс - царь) был занят регламентацией финансового управления. В басиликоне существовала должность главного эклогиста. Он возглавлял учетно-контрольную

Вот одно из таких уточнений: "27-го года 10-числа месяца Лоя мы исправили текст в канцелярии диойкета Аполлония" [6, N 587].

Домоправитель - должность чиновников финансового управления, в частности руководителя финансовой системы в государстве Птолемеев. В качестве диойкета прославился Аполлоний. В ранге помощника Птолемея П он стал главой государственного управления.

162

службу, ему подчинялись эклогисты номов. Была также должность главного эконома и соответственно экономов в номах. На местах учетом, кроме эклогистов и экономов, занимались ситологи (возглавляли государственные склады продуктов, куда сдавалось все выращенное и произведенное в хозяйствах), антиграфеи-контролеры, царские писцы-басиликограмматеусы (имели большие полномочия), а со II века до н.э. еще и идиологи. Служащие ведомства идеолога получали средства от продажи государственных, выморочных, конфискованных имуществ и управляли ими (средствами).

Одинаковые учетные функции могли выполнять разные чиновники. Система предусматривала взаимный кс*троль должностных лиц, множественную передачу учетно-экономической информации, ее проверку и перепроверку.

"Инструкция эконому нома" имеет две особенности. Первая в том, что древнейшие по датировке описи сохранили свое значение и в период эллинизма и остались по-прежнему ведущими документами в учете государственных ресурсов. Описи составлялись по деревням, сводились по номам и пересылались в центр, к диойкету. Вторая особенность Инструкции - сведения о нормировании затрат и доходов, имеющем древнеегипетское происхождение. Традиционным для египтян является нормирование выработки, содержания рабочей силы и животных, снабжения и ассортимента продукции. С приходом в Египет греков организация и управление экономикой стали централизованными, следствием чего явилось введение твердых цен. Основным объектом учета и контроля оставалась земля и ее использование. Зерно было главным предметом экспорта. Земля по-прежнему принадлежала царю, но отдавалась во владение храмам, вельможам и крестьянам, а обрабатывали ее крестьяне и рабы.

Все участки ежегодно фиксировались в описях, с указанием их местоположения, размеров, предполагаемого урожая и сумм налогов пропорционально доходу. (Некоторые категории населения налогов не платили.) Описи пересылались в аппарат диойкета. По пути следования опись проходила через руки огромного числа чиновников, выполняющих учетные функции - стратегов, эпистатов, экономов, царских писцов, архифилакитов, хрематистов, коммограмматеусов, комархов, топархов, топограмматеусов.

Папирусы сообщают о подробной классификации земель по различным признакам: качеству, степени орошения, владению, расположению, налогам, сельскохозяйственным культурам. Фиксировался перевод участка из одной категории в другую. Общий земельный кадастр Египта отсутствует или не сохранился. К севу готовились заранее и на этот счет писали соответствующие инструкции. Составляли расписание посевов (diagraphe семян), чтобы прогнозировать будущий урожай [198, с. 186].

Сбор урожая, естественно, был самой важной частью всей длительной и многоэтапной процедуры сева, обработки посевов и сбора сельскохо-

6*

163

зяйственной продукции. К наблюдению за этим процессом привлекали практически весь административный аппарат.

Все собранное, как и в доэллинистический период, сдавалось в хранилища, которые возглавляли ситологи. Новшеством была оценка урожая по твердым государственным ценам. Из него удерживались налоги, а остаток по квитанциям на остраках выдавали владельцу урожая. При откупной системе урожай проверяли местные чиновники и откупщики,, последние оценивали его. В храмах часть урожая оставляли, а часть сдавали ситологу, оценивая его при этом в денежном выражении.

Во время сбора урожая и уплаты налогов состояние урожая и его оценку проверяла специальная комиссия по данным измерений участков, что фиксировалось в специальном документе с печатями, который составляли в двух экземплярах [98, с. 80], [21Ô, с. 563-565]. Меры для измерений проверялись и скреплялись печатями [211, с. 563, 569].

Налоговая отчетность была приоритетной. Составлялись отчеты об использовании земли, включая арендованную. Один из таких отчетов датируется 113 годом до н.э. [275, N 398].

Переписи земли, описи урожая, списки скота, деревьев, домов и всего прочего с указанием их состояния обнаруживают полное сходство позднеегипетского учета с фараоновским.

В списках населения ориентация делалась на хозяйственные функции групп населения (воины, жрецы, земледельцы, торговцы, чиновники). В отдельных хозяйствах учет персонала, его использования и содержания велся в тех же целях. Персонал классифицировали по производственному назначению и квалификации, а чиновников - по должностям и административным функциям.

В учете рабочего времени сохранилась древняя практика применения реестров рабочих по партиям с указанием пропущенных дней и причин неявок [158, с. 187]. Учет выработки осуществлялся по видам работ.

Учет работ по операциям характерен и для производственной деятельности. Он дополнялся учетом обрабатываемого сырья по местам его обработки. Остатки исходных материалов сдавались на склад. Инвентарь по окончании работ, а также излишнее оборудование сдавались и опечатывались [211, с. 570]. Из "Инструкции эконому нома" известно, что контролировались качество и выполнение номенклатуры выпуска: "чтобы ткачи изготовляли падающий по расписанию на ном ассортимент пол-

165

ностью ... Особенное внимание обрати на то, чтобы полотно было хорошего качества и предписанной плотности" [215, N 144].

Фактический выпуск изготовленной продукции сопоставлялся/, нормативным. Перевыполнение плана засчитывалось в счет выпуска следующего месяца: "Если окажется перевыполнение за первый месяц, то пусть излишек будет записан в счет нормы следующего месяца" [215, N 144]. Невыполнение возмещалось в стоимостной форме: "Если кто недовыполнит предписанное количество штук, пусть с него взыскана цена, определенная для каждого сорта постановлением" [215, N 144 ]. Видимо, ограничение фактического выпуска нормативным имело целью установить строгий контроль за выполнением намеченного заранее.

Получилось так, что сначала составлялась роспись всего того, что положено выполнить каждому хозяйству, затем так же скрупулезно проверялось выполнение. Чем подробнее рассчитано и утверждено, тем качественно лучше управление. После того как все записано, выпущены приказы, учтено и доложено, использовать продукт по другому назначению невозможно и даже опасно: "Никому не разрешается делать, что ему вздумается, и над всем поставлено наилучшее управление" ("Инструкция эконому нома") [215, с. 274].

Объекты наблюдения и отчетности детализировались прежде всего в натуральных измерителях с последующей стоимостной оценкой .

новый бухгалтерский регистр

Между первичным учетом и официальной отчетностью стоял текущий учет. В Египте, еще за полторы тысячи лет до эллинизма был написан папирус Булак 18 (о нем мы подробно говорили раньше) и освоен приходо-расходный счет с рубриками по видам учетных объектов в натуральном измерении.

В эллинистическом Египте возникает абсолютно новый тип учетного регистра и как следствие - новый тип бухгалтерского текущего счета. Имея египетское происхождение, он получает греческое название эфемериды (ephemeridas, ephemeris) . (В классической Греции эфемерида не известна.) В ней заложена мысль о подробном и всеохватывающем учете. Как этого достичь? Единственно возможным путем - учитывать объекты по дням, но не общим итогом, как в папирусе Булак 18, а равномерно в течение дня. Содержащиеся в инструкциях тезисы о благодетельности непрерывного надзора, о возможных наказаниях за отступления от него

Ступенчатая передача подробной информации, более чем строгая ответственность за отклонения от предписанного, невозможность творческой инициативы характерны вообще для административной системы.

Этот термин исчез из языка последующих поколений бухгалтеров. Он используется в астрономии для обозначения таблиц с астрономическими данными о положениях небесных светил.

166

были весьма действенны. Поэтому принципы формирования эфемериды заложены в самих инструкциях. Ведущий принцип - "Делай, как приказано!". Для самосохранения и в целях поддержания служебного престижа исполнитель заявил: "Буду писать все, ничего не пропуская". Как мы уже знаем нарушение указаний не допускалось, а точнее, их соблюдение позволяло избежать неприятностей: "Вы выполните служебный долг, а с другой стороны, обеспечите себе безопасность". Цель таких приказов - соблюдение общественных интересов: "Дадите стране спокойствие и немало увеличите доходы".

Исполнялось прежде всего предписанное и все остальное, что требовалось, но не вошло в инструкции, т.е. предусматривались всякие случайности. Вспомним, что инструкция и запись в журнал имели один языковой корень. Приказы давались каждый день и соответственно записывались. Папирус N 701 от 235 года до н.э. [274, т. 3, ч. 1, N 701 ] является для этого лучшим доказательством. Он назван издателями Регистром официальной деятельности, а по назначению определен как подневный журнал государственной конторы.

167

Записи в нем разнородны. Это и детализи'юванные приказы, и сообщения, и даже счет (или отчет?) с указанием доходов, расходов и остатка. В нем есть копия жалобы какой-то деревни (мы ее не приводим). Это опись входящих и исходящих дел, но не бухгалтерский регистр. Документ правильно идентифицирован как регистр официальной деятельности и от его содержания зависела форма эфемериды, которая была с ним взаимосвязана. Архитимес только внимательно читал указания и в этой же последовательности располагал данные о фактическом исполнении. Эфемерида напоминает инвентарь, так как в ней тоже дан перечень, но перечень операций, т.е. это документ широкого спектра: здесь отражены не инвентарные остатки, а сами операции. Родившаяся от официального регистра эфемерида имела вид примерно такой, как счет N 116, датированный II веком до н.э. [274, т. 1, ч. 1, N 116].

К сожалению, текст этой эфемериды не достаточно ясен, а подсчеты, сделанные в ней, настолько запутаны, что были понятны, видимо, только ее составителю. Часть цифр переправлена, часть добавлена. Встречаются итоги, полученные суммированием данных из разных частей документа. Определенно можно сказать следующее:

Учет велся за два следующих один за другим дня. Записи за 26-е число заканчиваются остатком, но за ним опять следуют данные за это же число. Остальные записи по строкам (их сохранилось в первом столбце 7, во втором - 25, в третьем - 12) относятся к 27-му числу. Месяц не известен.

Наличествует достаточно четкая учетная символика. Так, итог обозначается знаком /. (Он встречался и в папирусе N 701). Для обозначения действия вычитания использован знак £

Применяется специальная учетная терминология. Расход читается как анэломата (anebmata), остаток - лойпа (кяра), лойпон (Ыроп). Оба термина в документе приводятся в сокращении до 2-3 букв: остаток записан как 1о, расход - апе. Но обозначения денежных или натуральных единиц, даже в сокращенном виде, вообще отсутствуют. Из-за этого трудно понять, где имеется в виду количество, где цена, а где сумма.

В этой эфемериде натурально-стоимостной учет смешан с элементами приходо-расходного, но хронологическая опись операций присутствует. Все-таки это учетный регистр, хотя и непрофессионально составленный.

Какой эфемерида была у ситолога, видно по папирусу N 72 от 99-98 гг. до н.э. [286, N 72 ]. Здесь приходо-расходный счет вмонтирован в нее, а цифровые данные выделены в колонку. Все операции учтены только в натуральных измерителях.

168

Еще один тип эллинистических счетов - расчеты по налогам. Папирус N 867 относится ко времени после III века до н.э. [274, т. 3, ч. 2, N 867 ]. Исследователи полагают, что это счет доходов от продажи рыбы, заполненный в государственном учреждении. В целом счет запутан и содержит некоторые неясные детали. Для иллюстрации мы выбрали один из наиболее ясных фрагментов.

Приведенный счет имеет оригинальную структуру. В нем сначала следует инвентарный счет с описью сданных продуктов (не остатков!) с указанием имен и сумм. В этой части счет строго ранжирован, но еще пока содержит перечень. После этого перечня идет приходо-расходный счет, не имеющий табличного строения. В нем мы видим обозначения итога/ и расхода Ь , остатка - лойпон. Интересен термин в строке 181, который буквально переводится как "остаток книжный", или "остаток записанный", обозначающий задолженность сдатчика по налогам. Но в сче-

169

те при наличии частных итогов отсутствует окончательный. После записи от удержания каждого налога итог выводился |зново.

Структура приходо-расходного счета, несомненно, зависела от формы папирусного свитка, на который был нанесен счет. Форма Булак 18 там, где зафиксированы приход и расход, здесь оказалась бы весьма на месте для выделения всех видов налогов в отдельные рубрики. Если бы бухгалтеры эпохи эллинизма владели методологией приходо-расходного учета фараоновского Египта, то они, возможно, изобрели бы более рациональный формуляр текущего счета.

В приходо-расходном счете папируса N 867 записаны остатки двух видов: обычный как следствие расчетов по приходу продукции и удержания налогов и остаток от прошлых расчетов ("остаток записанный"). Причем последний присоединен к обычному. Такая методика учета нашла отражение в инструкции под названием "Податной устав Птолемея Филадельфа": "Всякий раз, когда они (эконом и антиграфей.- Т.М.) будут делать следующий расчет, пусть присоединяют к доходам остаток от предыдущего расчета, указав, насколько велик был остаток от предшествующего" [211, с. 561]. Таким образом, мы видим, как регламентировался текущий бухгалтерский учет.

В папирусе N 867 сделаны попытки выборки итогов, но с какой целью не известно. Имеются арифметические ошибки, возможно умышленные . Кроме того, цифры текстом не пояснены и записывались без символов. Ошибки проявляются в занижении цифр (строки 52, 60, 136, 202). Специальных способов исправления ошибок не отмечено. Не всегда можно понять, как получен итог. Но важной особенностью документа является прием обобщения расчетов. Отказ от простого переписывания данных для получения итога обозначал реализацию принципа экономии времени при записи учетных операций и попытку систематизации учетных данных.

банковская бухгалтерия

Самым знаменитым в истории эллинистического учета является папирус N 890 II века до н.э. размером 24,2*31,8 см [274, т. 3, ч. 2, N 890]. Это счет трапезы. В нем записи поступлений и выдач денежных средств приводятся в двух формулах: от кого банк получил и кому должен выдать или выдал вклад. Такая формулировка идентична Демосфеновой. Приведем надежный перевод фрагментов этого банковского документа. Строки 5-6 давно интересовали историков учета. Предполагалось, что это частичная специфическая двойная бухгалтерская запись [155, с. 423].

Любопытно, что в средневековой Италии бухгалтеры неохотно переходили от латинских цифр к арабским, полагая, что арабские легче подделать, хотя, в принципе, любую цифру можно переправить. Фантазия мошенников не имеет предела.

Точнее, к 173-170 годам, до н.э. [235, с. 219].

170

Основное внимание, как можно понять из текста, здесь уделено конкретным клиентам и лицам, связанным с ними. Суммы явственно отодвинуты вправо от текста. Операция вклада формулируется как получение от кого-либо суммы (от Аполлония, от Аристона, от Зенодора, от Фабитос). Операции выдачи вкладов приводятся по другой формуле - кому выдано (Аристону, Зенодору, Птолемею, Фабитос). Обращает на себя внимание конкретизация субъектов учета - по именам, роду занятий и происхождению, что имело значение юридической гарантии расчетов по вкладам.

В современном переложении эти записи выглядели бы так, что на Аполлония открыт счет на 700 драхм (стр. 5), а затем эту же сумму зачислили на счет Аристона (стр. 6). Именно совпадение сумм вызывает предположение о двойной записи. Такая запись в документе не единственная. Взаимосвязанные одинаковые суммы, расположенные сверху вниз и относящиеся к разным лицам, встречаются по строкам 25, 26; 176, 177, 178 (по последним трем строкам зафиксированы две последовательные передачи вклада одного клиента другому после первой записи о приеме); 4 186 и 187; 188 и 189; 227 и 228. К сожалению, цифровая часть трети документа не сохранилась.

171

Сумма в 700 драхм повторяется дважды благодаря лишь тому обстоятельству, что Аристон немедленно внес всю полученную от Аполлония сумму в банк, не взяв из нее наличными. Но по строкам 7 и 8 мы имеем дело с другим вариантом такой же операции. Зенодору были выданы 2 таланта 1270 драхм, а он внес в банк из этой суммы 2 таланта 1000 драхм. Мы видим, что и эта операция не единственная. Расположение двух одинаковых сумм одна за другой - результат случайного совпадения и желаний клиентов, а не особенность методики.

Главным же признаком двойной записи является не простое повторение одной и той же суммы, а двойной учет, т.е. на двух (как минимум) взаимосвязанных счетах.

Записи по строкам 21-23 интерпретируются следующим образом. Птолемею была выдана сумма (она не указана), затем вся она была зачислена на Тесс (через слугу мужчину), после чего записано на Фабитос 5100 драхм, а на Афемея 400 драхм. Следует итог в 5500 драхм. Значит, первому лицу (Птолемею) было выдано 5500 драхм, но эта сумма приводится как результат взносов и передач от одного лица другому (а по строке 178 еще и третьему). Итог этих переводов зафиксирован по строке 22 с символом итога /. А по строке 23 перед нами предстает знакомый уже по древнегреческому учету IV века до н.э. термин "имеет" (e%£Ù. Он относится и к расходу средств (выдано клиенту) и к остатку, т.е. еще не определился с местонахождением. Но он применялся по меньшей мере уже два столетия и доказал свою жизнеспособность. Однако многообещающий термин не фиксирует кредитование банком клиента через зачисление на лицевой счет (независимо от его формы). Его можно понимать и в смысле "получено".

По строкам 30, 35, 124 приводится термин анэлома (aneloma), означающий расход. Этот термин нам тоже знаком. Он поясняет цель выдачи средств ("наі расходы такому-то"). Для учета расхода банкир везде использовал знак і . Для обозначения поступления денег в банк нет ни соответствующего термина, ни специального символа. Приход обозначен специальным грамматическим оборотом, что следует из контекста.

Некоторые строки папируса N 890 загадочны. По строкам 79, 141, 142, 166, 167 даются суммы со знаками итога / в конце, но что это означает, мы не знаем. По строке 141 перед суммами стоит термин "остаток". Издатели папируса выдвинули версию о том, что это итог сумм, принятых в банк и выплаченных банком за день, т.е. оборотов, но в то же время отмечают, что предыдущие расчеты не дают для этого оснований. Возможно, эти суммы равны остаткам денежных средств в кассе банка на конец операционного дня. Но, скорее всего, это записи о ревизии денежных средств в банке, так как итоги значительны: по строке 142-7 талантов 2755 драхм, а по строке 167-7 талантов 5000 драхм. По строке 79 итог не сохранился. Похожие по величине суммы (по числу разрядов) - частные и общие - наводят на мысль, что они есть фиксация результатов проверки наличности. Составлялся ли специальный акт с результатами проверки, не известно.

172

Издатели считают папирус N 890 банковской эфемеридой. Но это не так. Обратите внимание на то, как указаны даты. В строке 8 проставлено 2-е число, так же, как в строках 23, 25 и 31. На текст из 230 строк всего четыре даты. Причем они написаны по-иному, нежели весь текст, - мелко и чуть выше основной строки, т.е. похоже, что это вспомогательная или справочная информация. Счет ориентирован прежде всего на учет вкладов и их использования и только в связи с этим приводятся числа (всего 4 раза).

Банковский регистр текущего учета заканчивается фрагментом (стр. 223-230), который отличается от уже приведенного отсутствием приходо-расходных записей. Об их существовании в учетном регистре приходится догадываться только из контекста. Здесь мы видим и несколько иную технику записей. Она еще больше похожа на описанную Демосфеном: есть записи имени вкладчика, суммы вкладов и на полях имени поручителя (свидетеля). Но, кроме того, мы видим отметки о получении средств клиентом или наличии их у него iß%ei)- По этому архаичной формы фрагменту мы можем судить об уязвимости данного термина. Он применялся в двух значениях: 1) зачисление суммы на имя клиента; 2) остаток, но, возможно, и перечисление от другого клиента. Интересно, что по строке 223 кредит клиенту записан по-иному. Получается так, что со времени Демосфена произошли изменения в размещении показателей. Имена поручителей ("через") занесены в сам текст, а не на поля документа. Отметки о датах и суммах зачислений сделаны другим шрифтом. Но зато суммы строго выделены в колонку! Заметим еще раз, что упомянутый банковский счет не есть эфемерида. Он имеет совершенно самостоятельное решение, найденное трапезитами Древней Греции в V-IV веках до н.э. Папирус N 890 разительно отличается от других счетов эпохи эллинизма, в том числе эфемерид. Это подтверждает и сравнение папируса с эфемеридой из архива Зенона.

Папирус N 890. Банковский счет (продолжение) Столбец 14

(№ строки)

на (от) Дионисия медника, долг, записано (cxpeihfia) в приход '2000

Семтеусу, через Петосириса торговца, который через Танегбейтоса, торговца платами '2100

на (от) Арисгая, сына Оксиригхита, через Мегаллеоса 12-го Ofejja)

имеет '2600

на (от) Аристарха сапожника, через Меннойта 500

на (от) Меннея ... грамматеуса из '2000 Cferer) имеет 7-го 520, 9-го

480 '1000

228 на (от) Диофанта, сына Мисоя, через Меннея, грамматеуса 8-го

Oçça) имеет '1600

229 Стотоэтису, сыну Ахилла, торговца из '4680 по стоимости 3-х

статеров 7-го ('е%а) имеет '2680

230 Аристиотису, сыну Аристиотиса та(л.) 1

173

Таким образам, для изучения бухгалтерии банков Древней Греции IV века до н.э. допустимо использовать папирус N 890, но с некоторыми оговорками. На содержание этой банковской книги влияет информация двух типов текущих счетов. К первому типу относятся приходо-расходные счета, которые имеют сходство с папирусом N 867, в части расчета задолженности (стр. 182-185). Эти записи египетско-греческого происхождения; остальные записи в папирусе N 890 имеют доэллинистический, греческий генезис (что можно установить по речи Демосфена).

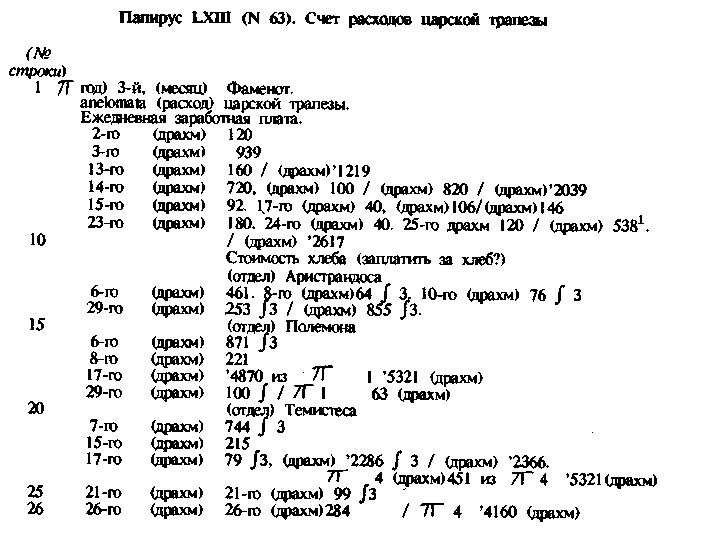

Банковская книга содержала записи об операциях приема и выдач вкладов. Это была основная деятельность трапез. Но реализация этих функций требовала расходов. Имеется еще один счет трапезы (LXIII, или N 63) , который издатели назвали "Слет расходов трапезы по заработной плате", но документ содержит и другие записи [285, с. 182]. По форме - это эфемерида. Не все в ней понятно. Скажем лишь о том, что дает анализ цифровой информации.

174

Содержание работникам выплачивалось 2-го и 3-го; 13-го, 14-го, 15-го и 17-го; 23-го, 24-го и 25-го. Возможно, это скользящий график выдачи содержания или выдача в три приема, т.е. три раза в месяц в фиксированные сроки. Такая практика выдачи средств идентична современной.

В двух разделах, где приводится расход денежных средств по двум отделам, указаны крупные суммы. Возможно, это имеет отношение к выдаче вкладов банком. Тогда исходные суммы, указанные рядом с выданными, фактически означают запасной фонд банка, хранящийся для единовременной выплаты средств по требованию клиентов и, соответственно, прошлые взносы.

В любом случае, сравнение этого счета с папирусом N 890 позволяет сделать вывод о том, что в них приведены совершенно различные типы учетных записей. В эфемериде отсутствуют имена. В ней только даты и обороты по отделам. Что это, обобщающий регистр, выполняющий роль современного проверочного баланса? Вполне возможно. Несомненно одно - это свод денежных оборотов на основе эфемериды. При многообразии и значительных суммах денежной валюты неизбежно вставал вопрос о проверке денежной наличности. Банк нес материальную ответственность за нее, а баланс по многим причинам невозможно было составить. Приходилось прибегать к инвентаризации. Тем более что она самое надежное средство учета.

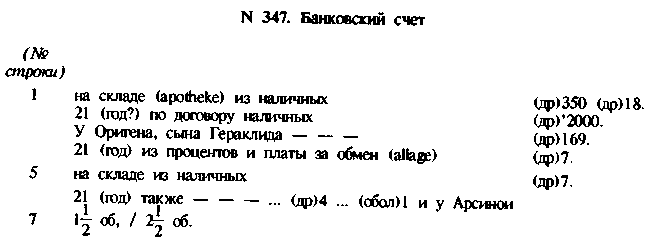

Один из папирусов II века до н.э., N 347 [274, т. 1, ч. 2, N 347] квалифицируется как банковский счет с регистрацией квитанций по платежам: частью налогов, частью непонятного назначения. Но смущают ссылки на складское хранение. Допустима, на наш взгляд, и такая версия, что в этом папирусе мы имеем дело с описью денежных запасов в банке. Перечень подробный с указанием года, имен, назначений средств (или объектов хранения?), сумм. Причем имена ответственных лиц при-

175

водятся со ссылкой на склад. Этот термин апотеке, апотекес (apotheke, apothekes) приведен самими издателями как употребляемый в отношении сумм, хранящихся (в банке), но содержание зафиксированного процесса (операции) неясно.

Приведем один из фрагментов папируса N 347:

Термин апотеке, обозначающий наличные, проставлен в стр. 10-14, 17, 19, 21, 29 (всего 29 строк), т.е. упоминается в 38 случаях из 100. То обстоятельство, что в описи значатся операции с запасами наличных, прямо оговаривается в тексте счета. Имена лиц могли быть приведены в связи с тем, что деньги хранились у этих лиц. В данной описи наметилась тенденция отодвинуть цифры вправо, но рубрика выражена нечетко. Неоднозначно можно трактовать первую строку счета. Из наличности в 350 драхм выделена сумма в 18 драхм. Что представляют из себя эти 18 драхм? Недостачу?

В целом банковский учет можно реконструировать следующим образом. Бухгалтерский учет в банках начинался с распоряжений вкладчиков, письменно оформленных. Операции взноса вкладов и выдач записывались в эфемериду в календарной последовательности. Наряду с ней заполнялась приходо-расходная книга (папирус N 890). Связь между ними осуществлялась посредством проверки дат (прежде всего выдач средств из банка) и имен клиентов. По эфемеридам производилось обобщение оборотов (папирус N 63). Все документы, подтверждающие рассматриваемую взаимосвязь, имеются. Кроме одного - эфемериды банка. Ее нет в нашем распоряжении.

Банковская книга при всех ее недостатках имела большое будущее. Формула "от кого кому" и термин "иметь" оказали сильное влияние на эволюцию учета. Кроме того, соседство двух одинаковых сумм, относящихся к разным лицам, могло предшествовать двойной записи.

Для того чтобы определить место такой учетной записи в истории учета, назовем ее двухкратной. Использование этого приема было эпизодическим и случайным. Двойная запись в современном ее понимании явилась следствием развития банковского дела и, возможно, рубрикации

176

данных. Эллинистическая банковская книга прародительница книги счетов римского банка (Codex rationum). Банковская книга (папирус N 63) свидетельствует об отделении операций по вкладам от оборотов самой трапезы. Следствием явилась древнеримская книга прихода и расхода (Codex accepti et expensi). Таким образом, разделение счетов для учета расчетов по вкладам и счетов для учета оборотов по капиталу банка уходит корнями в Древнюю Грецию и эллинистический Египет. По значимости папирусы N 63, 890, 5676 (о последнем речь шла в предыдущей главе) можно поставить рядом с Булак 18 и шумеро-вавилонскими приходо-расходными табличками.

Эллинистическая банковская бухгалтерия занимает особое место в истории учета. Она, несомненно, самостоятельна, и бухгалтеры действовали творчески. Банки подчинялись строгому государственному надзору, но определенная непредсказуемость денежных оборотов и переводов частных вкладов оставляла некоторую свободу действий. И бухгалтеры ею воспользовались, изобретая новые приемы и способы учета и методы их реализации.

учет расчетов банка с клиентами

Документальным основанием для банковского учета служили письменные распоряжения клиентов (диаграфе) и символы. И то, и другое пришло в эллинистический Египет из Греции. Безналичные переводы требовали более сложной технологии проверки и учета операций. Приведем в пример такой папирус из архива банкира Никанора от 241 года до н.э.: "Аммониос Никанору, привет. Заплати (diagraphon) от меня по счету Аполлонию через Антиоха за две белых телки по стоимости медью |— (драхм) пятьсот сорок. Будь здоров" [298, N 173].

Другим почерком на документе написано: "Заплатил. Год 6-й (месяц) Хойяк 20-го". На обороте надпись: "Никанору".

Существуют такого же рода документы, названные чеками, от 82 года до н.э. Они тщательно оформлены: приводятся имена клиентов (без сокращений) с дополнительными уточнениями (имена родственников, профессии и т.д.). Указывается и мотив оплаты. Но самое интересное — надпись, вероятно банкира, на документе по диагонали: "аннулировать" [235, с. 216]. Обе надписи - "заплатил" и "аннулировать" - близки по смыслу и означают погашение первичных кассовых документов. Замечательно, что приписка об оплате и надпись об аннулировании выполняют роль специального штампа.

Эфемерида и приходо-расходная книга банка заполнялись на основании таких чеков. После бухгалтерской обработки они хранились в архиве банка. Банкир давал клиенту специально составляемую расписку. Она названа контрольными билетами к чекам [235, с. 213-216]. Идентификация произведена на основе папирусов несколько иного оформления. В

177

них личность клиента или его профессия особо не уточняется, отсутствует указание на мотив оплаты, но конкретизированы данные о банкире. Контрольные билеты играли роль отрывной части чека. В целом система чеков с контрольными билетами была разработана в условиях риска и ответственнссти банкиров. В то время еще не применялись образцы подписей, не было ни чеков в современном понимании, ни специальной бумаги для денежных банковских документов, ни дистанционной связи, ни печати на самих документах. В Вавилоне печати ставили на глиняные документы. Но эта практика в Греции и Египте применения не имела. Греки предпринимали другие предосторожности. Сбоку, справа от основного текста папируса, оформляющего сделку, приклеивался черновик. Окончательный текст переписывался с черновика. Но в большинстве случаев приклеенные полосы отсутствуют [181].

Переводы средств из одной трапезы в другую также имели место. Долгое время исследователи отрицали, что клиринговые расчеты в эллинистическом Египте существовали. Признавался лишь зерновой клиринг. Однако в папирусе N 890 по трем строкам (82, 90, 132) учтены операции с другим банкиром, Аполлонием. Опубликован также папирус от 82 года до н.э., содержащий прямой приказ о выплате 1000 драхм. Приказывает один трапезит, Аполлоний, другому, по имени Гефестион (цит. по [235, с. 218]). На документе отметка "заплатить".

Еще одним свидетельством безналичных расчетов является папирус N 170 от 241 года до н.э.: "Диодор Пасистрату, привет. Я получил от тебя, от имени царя, в счет покупки пшеницы (г.) Гермополита сумму, которую мне выплатил банк (г.) Оксиринха под управлением банкира Никанора, в соответствии с письмом, которое ты ему написал, сумму, отнесенную на мой приход (diagraphenta) 4-го (числа месяца) Фаофи, пятнадцать талантов в бронзовой монете g(inetai) (тал.) 15. С уважением. (Год) 6-й, 1-го (числа месяца) Хойяк" [298, N 170].

Далее следует промежуток в 4 см, после чего текст продолжается: "Диодор получил расписку (symbolon) на пятнадцать бронзовых талантов, (месяц) Мехир 10-го числа".

Из текста этого папируса можно понять, что в трапезе на имя ситолога Диодора перевели в безналичной форме 4-го числа месяца Фаофи (второй месяц в египетском календаре) 15 талантов. Интересно, что расписка здесь носит название не diagraphe, a symbolon. По Древней Греции нам известно, что symbolon означает перстень-печатку или разломленную монету. Очевидно, произошла трансформация понятий, приведшая к тому, что и расписка могла иметь несколько вариантов названия. Ситолог Диодор грамотно написал первичный учетный документ. Об этом свидетельствует указание сумм цифрами и прописью, точных дат, словесное

Перевод уточнен по изданию [290, с. 251].

Итог обозначен сокращенно: %(inetaî). Указание о выплате содержит термин диаграфе.

178

обоснование итога. Если сопоставить даты, то между проведением расчетов в банке и получением расписки от банка прошло четыре месяца (Мехир - 6-й месяц). Срок весьма внушительный. Поэтому последняя дата, видимо, означает дату написания документа. Диодор получил подтверждение от банка 1-го числа месяца Хойяк (4-й месяц). С учетом этого срок сверки расчетов в банке составляет два месяца.

Таким образом, бухгалтерия банков была основана на первичных документах и позволяла учитывать наличные и безналичные, одногородние и иногородние переводы.

Одной из форм безналичных переводов были зерновые расчеты. В Египте зерно, как и деньги, было средством платежа. В государственных хранилищах находилось зерно, сданное государству и принадлежащее частным лицам. Безналичный расчет между отдельными лицами мог быть и клиринговым, т.е. оформляться через разные склады.

Безналичные расчеты просто требовали, чтобы бухгалтеры открывали индивидуальные аналитические лицевые счета на каждого контрагента. Но бухгалтерия повторяла и повторяла все одно и то же. Все счета в папирусе N 890 следовали подряд один за другим и вперемежку. А клиенты хотели знать состояние своих расчетов, т.е. ожидали "выписку из своего лицевого счета". Но его в банке в качестве отдельного формуляра не было. Там велись приходо-расходная книга и эфемерида.

Эту проблему разрешили при помощи выборочных счетов . Возможно, причина крылась в использовании папирусного свитка, а требовались обособленные карточки (таблички) по операциям каждого вкладчика. А может быть, условием успешного развития банковской бухгалтерии было не только это обстоятельство, но и необходимость свободы деятельности банкиров. Банк в эллинистическом Египте не был частным, он был государственным учреждением и передаточным звеном между налогоплательщиками и фиском.

Практика составления выборочных счетов может быть прослежена по данным о деятельности сборщиков доходов в бюджет. Расчеты с ними осуществлялись в натуральной форме через ситологов. Учет этих расчетов имел название ситикой. В отдельных случаях учет велся в денежной форме - аргирикой. Эти платежи имели прямое отношение к банку, так как сдавались ему. Расчеты велись опосредованно, через откупщика, который под залог и поручительство обязывался собирать налоги, сдавать их и отчитываться перед диойкетом. Право откупщика на сбор налогов подтверждалось залогом поручителей по оценке царских экспертов или денежным авансом в качестве частичного покрытия откупа. После этого оттсупщик записывал суммы к сбору. Фактические сборы учитывались в банке и у самого откупщика. Агент, сборщик налогов у населения, учитывал их прием в документах (diagraphe), которые он сда-

1 Определение дано Н.С.Помазковым.

179

вал в трапезу. Эти документы спорно определять как квитанции, выдаваемые агентом налогоплательщикам в момент приема налогов, они должны быть подтверждены соответствующими должностными лицами и, главное, трапезой. Выдача расписок завершала процедуру приема налогов, их сдачи, учета всех операций в банке [290, с. 243-255].

Банк принимал diagfaphe и по ним учитывал расчеты. Поэтому квитанции заверялись и тем самым подтверждались самим ситологом, возглавляющим бухгалтерию ситикой. Они составлялись в двух экземплярах - для банка и для агента. Выдержка из Податного устава Птолемея Филадельфа так регламентирует расчет: "Эконом и антиграфей должны производить расчет с откупщиками перед десятым днем каждого месяца относительно доходов, полученных в предыдущее время (стб. 16). ... Копии всех расчетов, которые эконом составил с откупщиками, пусть он тотчас же вручит каждому из членов компании откупщиков, подписанные им, ... пусть и он имеет копии, подписанные всеми рассчитавшимися, ... пусть отсылает ежемесячно копии расчетов диойкету и эклогисту" (стб. 18) [211, с. 560-562].

В банковской книге воспроизводилось содержание квитанций. Возможно, поэтому ведущим принципом учета в ней была не хронология операций. Даты в папирусе N 890 имеют скорее справочный характер. Основное место уделялось расчетам взносов по именам сдатчиков собранных налогов.

Компания откупщиков вела свою бухгалтерию на основании данных вторых экземпляров квитанций, возможно так, как в папирусе N 867. Во избежание расхождений в учете применялась встречная проверка платежей и расчетов по ним . Без подтверждения банком учет расчетов у откупщиков считался недействительным. Об этом свидетельствует папирус N 169 от 241 г. до н.э.

"Я прошу тебя отправить циркуляр от моего имени банкирам местных банков, предписав им представить нам поименную ведомость произведенных платежей в порядке того, как записывается в наш приход (opheilemata), после чего мы могли бы использовать эти данные в сверке остатков (dialogismos). До сегодняшнего дня эти банкиры не отвечают на мою просьбу, и вы, несмотря на мои многочисленные письма, не прислали мне этот отчет (gegraphoton). Итак, я тебя очень прошу не задерживаться с отправлением этого циркуляра. Ибо мне делают тысячу неприятностей и осудили меня в присутствии эконома Аммониона, а ведь мы не можем расценивать как полученные выплаченные суммы, если мы не получаем от вас или от местных банкиров счет (logos) о платежах"2 [298, N 169], [290, с. 245-246].

C.Preaux определила эту функцию банка как свидетеля в расчетах.

Перевод дан по изданию [290, с. 245-246].

180

В тексте приводятся учетные термины: логон (счет); офэйжмата (запись на имя откупщика в банковском регистре); ведомость платежей, составленная по требованию (или просьбе) откупщика. Эта ведомость составлялась ежемесячно и выборочно из записей банка, после чего пересылалась onсупщику. Вся эта процедура носила название дишюгисмос, т.е. сверка счетов (расчетов). Нарушения карались, что хорошо видно из Податного устава Птолемея Филадельфа: "Если же (сборщики налогов), инспекторы и прочие лица, обслуживающие откуп, что-либо (из налогов взыщут, или), что-либо другое без ведома антиграфея получат, или, взыскав, не внесут (стб. 10) антитрафею, то пусть уплатят царской казне в 50-кратном размере (стб. 11)" [211, с. 560].

Только после сверки расчетов отісупщики могли определить результат своей деятельности. Если откуп касался и производства, то вычисления были сложнее; рассчитывались количество и тарифная стоимость купленных откупщиком продуктов, количество выработанной продукции, количество и тарифная стоимость проданной продукции. Учитывались расходы на перевозку, тару, причем существовали нормы этих расходов, которые можно определить как накладные при ведении откупщиком процесса производства или как издержки обращения при чисто торговых операциях.

Полученная прибыль подлежала распределению между государством, откупщиком, сдатчиками продуктов и работниками, занятыми их переработкой. Излишний доход направлялся в счет следующего платежа, а недостающий погашался откупщиком или поручителями. Причем соблюдалось раздельное указание остатков по расчетам от предшествующего месяца и по текущим операциям. В конце года составлялся окончательный расчет с определением результатов деятельности каждого из откупщиков. Убыток погашался в течение трех месяцев. Прибыль откупщиков выдавалась им после тщательного подведения итогов по всем откупам.

Между участниками откупа прибыль распределялась пропорционально вложенным средствам. На основании подтвержденных банком платежей откупщик выписывал квитанции (расписки) для самих налогоплательщиков. Видимо, они не имели унифицированной формы, так как сохранившиеся расписки оформлены по-разному и с различной степенью детализации. Иногда они лапидарны по стилю и невелики по объему. Например, папирус N 101 от 120 года до н.э. [274, т. 1, N 101 ] имеет следующее содержание: "(Год) 51-й, (месяц) Тот, 20-е (число). Заплатил в ... трапезу Птолемея агент Дидима, банкира через Деметрия, сына Ге-

раклида Партенею, царскому кузену и царскому грамматеусу, за

пшеницу от 14 клерухов 2-го (числа) ... в Керкеосирисе (талант) 1 (др.)'4800,/(талант) 1 (др.)'4800".

При таком механизме учета расчетов налогоплательщик оказывался беззащитным, так как момент сдачи им налогов и момент ее подтверждения растягивался во времени. Налогоплательщик имел все шансы ока-

181

заться безвинной жертвой откупщика. Наверно, не случайно за злоупотребления откупщик должен был платить штраф в 50-кратном размере. Злоупотребления откупщиков документально зафиксированы.

Итак, банк предоставлял откупщику ведомость с выпиской расчетов на конкретное лицо. Архитектоника банковской книги была такова, что в любом случае приходилось долго (2 месяца!) и с большими трудностями делать выборку из перечня взносов, выдач и перечислений, чтобы составить для клиента по его требованию или при окончательном расчете персонифицированный счет.

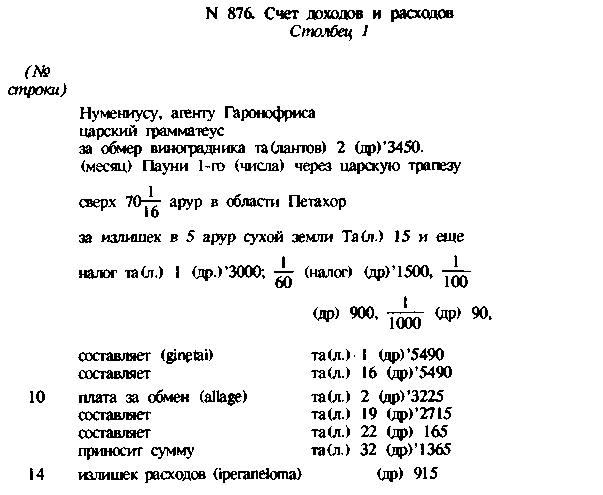

Для иллюстрации приведем два документа. Один из них (N 876) [274, т. III, ч. 2, N 876] составлен на конкретное лицо, некоего Нумения. Другой (N 67) [285, N 67] - на Керкесоуха. Первому документу издатели дали осторожное и обобщающее название счета доходов и расходов.

Остальные записи этого счета касаются не Нумения, а других лиц. Поэтому счет на имя Нумения можно считать копией (или первым экземпляром) выборочного счета, выданного лично Нумению. Цифровой ряд документа ранжирован. Написан счет, по выражению издателя, необычно крупным и правильным почерком. Не будем гадать, кто и в каком учреждении его написал. Для бухгалтера он однозначно определяется как

182

выборочный персонифицированный (или его копия, что в данном случае одно и то же), своего рода лицевой счет. Арифметика подсчетов не совсем ясна по строкам 13 и 14. Но это еще одно свидетельство выборки из где-то учтенных сумм. Вместо знака итога / использован термин ginetai. Похоже, что символ итога был профессиональным и использовался лишь посвященными. Встречается знакомый нам термин aUage, обозначающий плату за обмен монет в трапезе, и новый термин iperaneloma (перерасход).

Познакомимся с другим выборочным счетом [285, N 67]:

В выборочном счете есть все необходимые для расчетов данные: имя контрагента, выборка из данных натурального учета, выборка из данных стоимостного учета. И это при том, что приходо-расходная книга банка совмещала в себе многие учетные показатели. Ее ведение и сложнейшая работа по извлечениям из нее осталась невидимой, но мощной корневой системой банковского бухгалтерского древа.

В эпоху эллинизма изобрели много вариантов текущих счетов. Рассмотренные нами папирусы дают пример смешанных по форме счетов. Приходо-расходный счет в разных ипостасях соединяется то с инвентарем, то с эфемеридой, то выступает сам по себе. Так, банковская книга, запечатленная на папирусе N 890, - это набор приходо-расходных счетов. Но и этот тип документа имел разновидности. Папирус N 866 [274, т. 3, р. 2, N 866] демонстрирует одну из них. Он издан под названием "Счет прихода и расхода" и относится к 237 году до н.э. Его назначение, как определили издатели, - подсчет доходов государственного учреждения и расходов по содержанию служащих.

183

Если счета на Нумения (папирус N 876) и Керкесоуха (папирус N 67) персонифицированы, но не имеют названий, то здесь присутствует термин логос (logos). Подсчеты содержат ошибки, хотя суммы в счете небольшие. В нем встречаются уже хорошо знакомые нам термины - итогов остатков, расхода с символом и термин aneloma (по строкам 18, 35). Составлен счет только в денежном выражении. Итак, перед нами приходо-расходный счет, хотя и с признаками инвентаря. Он напоминает счет N 867 (по сдаче продукции и налогам с нее), но назначение у этих двух счетов совершенно различное.

БУХГАЛТЕРИЯ ЗЕНОНА

Особое место в папирусном наследии эллинистического Египта занимает архив Зенона. Зенон был греком и происходил из респектабельного, но не знатного семейства. Он был родом из Кауна, города на побережьи Карий (современная Турция). Сначала состоял агентом Аполлония в Сирии, Палестине, Малой Азии; затем был личным секретарем министра финансов Аполлония. С 260 года до н.э. Зенон становится управляющим в его поместьи. После отставки и смерти диойкета Зенон еще семь лет жил в Филадельфии и занимался ростовщичеством уже как частное лицо. Архив позволяет определить особенности бухгалтерии в частных хозяйствах и представляет особую ценность своей относительной цельностью. В нем даны первичная документация, эфемериды, выборочные счета и деловая корреспонденция, выполняющая одновременно роль исходной первичной документации.

Это богатейшее собрание папирусов было обнаружено в 1915 г. жителями местечка Дарб Эль Герза на месте поместья диойкета Аполлония в Филадельфии. К сожалению, те, кто нашел документы, продавали их оптом и в розницу, даже отдельными фрагментами. Поэтому цельный некогда архив, который с великой тщательностью собирался в бухгалте-

184

рий под управлением Зенона, оказался разрозненным. Опубликовано 1750 папирусов. Взаимосвязанные с папирусами архива Зенона документы архитекторов Клеона и Феодора были найдены в картонаже для мумий. Это, возможно, говорит о том, что их архив был списан в свое время за истечением сроков хранения.

До Зенона у Аполлония был другой управляющий - Панакесгор. Он не справился с обязанностями. Тоща Аполлоний назначил Зенона. Но прежнего управляющего не уволили и не наказали, он был просто переведен в другое поместье и состоял в переписке с Зеноном. Очевидно, вопросы перемещения и назначения на должности решались Аполлонием достаточно деликатно. Но и Зенон показал себя умелым администратором и вызвал уважение коллег.

После Зенона с 246 года до н.э. управляющим в поместьи, видимо, конфискованном, был Евкл, стиль управления которого вызывал неприязнь ("обращаясь подобно быку"). Он имел прозвище "надзиратель".

Зенон за время службы у Аполлония ни разу не вызвал недовольства могущественного министра финансов. Из документов известен случай, когда Аполлоний, обнаружив хищение из сундука семи серебряных талантов, потребовал представить к проверке все счета. Репутация Зенона осталась незапятнанной. Высказывается, однако, предположение о том, что состояние Зенона увеличилось за время службы у Аполлония [265, с. 231].

Обзор документов из архива Зенона позволяет сделать вывод о копировании в частном учете образцов государственного. Это касается прежде всего инструкций. Аполлоний подробно вникал в хозяйство. Очевидно, обязывали традиции исполнения должности диойкета. Именно аппарат диойкета составлял инструкции для всего Египта. В хозяйстве Аполлония регламентация деятельности осуществлялась на тех же принципах, что и государственная, с небольшими модификациями. Деловая переписка Аполлония с Зеноном как раз свидетельствует, что оба они строго придерживались официальной системы управления и учета.

Возможно, Аполлоний излишне регламентировал действия Зенона. Объяснением может служить и то, что земля не принадлежала Аполлонию на правах частной собственности. Она была царской или государственной, как и вся земля в Египте. Поэтому отступление от общепринятой системы управления могло восприниматься как должностное нарушение.

Бухгалтерский аппарат имения размещался в конторах - логистериях. Учет, видимо, был обширным. Главный бухгалтер с тремя чиновниками получал десять свитков ежедневно (подневный детальный учет в эфемеридах требовал значительных материальных затрат), что позволяет сделать предположение о распределении обязанностей между чиновниками учетного аппарата. Первичная документация обрабатывалась в отделах,

185

а

ее бухгалтерский учет в эфемеридах

осуществлялся в центральной группе. То

есть организация учета была основана

на функциональном разделении труда .

а

ее бухгалтерский учет в эфемеридах

осуществлялся в центральной группе. То

есть организация учета была основана

на функциональном разделении труда .

Изучение документации дает возможность обнаружить признаки нормирования затрат и операций. В ней встречаются стандарты технологической обработки продукции, нормы расходов материалов и времени, а также оплаты труда. Полномочия Зенона были таковы, что он мог изменить, например, нормы оплаты или число работников, занимающихся данным видом работ.

Хозяйственные операции учитывались в первичных документах. Эти документы не были унифицированными, но содержание регистра достаточно ясно. Например, такой документ [250, N 25 ]:

Можно сказать, что первичная документация была предназначена для сплошного фиксирования данных о всех явлениях и событиях. Она была построена в разрезе материально ответственных лиц (а таковыми были все!) и как бы делилась на два уровня. На первом уровне фиксировали выдачу средств или приказ об этом, на втором - фактический результат их использования. Об этом можно судить, сопоставив содержание первичных документов, а также проанализировав статьи эфемериды - те, которые прямо названы перерасходом или недостачей [265, с. 224]. К тому же обнаружены внешние документы - от банка, контрагентов, диойкета. Результаты этого многоярусного учета попадали в эфемериду. В бухгалтерии Зенона не осуществлялся процесс предварительной группировки данных между их фиксацией в первичной документации и эфемериде. Видимо, он следовал традиционной учетной практике. Поэтому в эфемериде [249, N 59176] не отражен важнейший в учетной технологии этап накапливания информации. В ней просто воспроизведено содержание первичных документов. Некоторые попытки предварительного суммирования данных наблюдаются, но не как сложившийся учетный прием. В целом в эфемериде информация не систематизирована. Бухгалтерская мысль породила новый учетный регистр, но строение самого формуляра, видимо, не было до конца продумано.

1 Т.е. аналогично тому, как это делается в некоторых современных бухгалтериях.

186

Причина крылась в отсутствии предшествующего и крайне необходимого, особенно в условиях ручной обработки документов, этапа группировки данных первичного учета. Эта черта присуща не только эфемериде частного хозяйства. Она наблюдается у эфемерид официальных органов, но в документации Зенона это особенно хорошо прослеживается. Суммы, приведенные в ней, преимущественно мелкие. При фиксации явлений и событий бухгалтеры не придерживались строгой хронологии. При анализе первичных документов выявляется еще одна особенность: они не имеют номеров и названий . Если бы носителям первичной информации были присвоены номера и названия, то это помогло бы в сверке расчетов и контроле за полнотой документооборота. Акцент же в первичных документах был сделан на даты их составления, которые прямо из них попадали в эфемериду.

В эфемериде из архива Зенона имеются несомненные признаки приходо-расходного учета. О них свидетельствуют итоги прихода и расхода и остатки. Имеются относительно ясные фрагменты, где можно проследить методологию получения итогов и остатков, причем остаток прошедшего дня воспроизводится как остаток следующего дня. Этого, к сожалению, нельзя сказать об арифметике расчетов. Зачастую в них нет последовательности. Часть итогов и остатков не вытекает из учтенных сумм.

Наряду с эфемеридой учета денежных средств открывались эфемериды учета в натуральном измерении.

Существование двух видов эфемерид разграничивало натуральный учет и стоимостной учет. Сверять обороты в таких условиях разобщенности "аналитического" и "синтетического" учета было весьма непросто. Возможно, Аполлоний так и не смог найти исчезнувшие 7 талантов, даже и затребовав всю документацию. Мы здесь не говорим о таких моментах, как намеренное запутывание данных в эфемериде; на первый взгляд она хотя и заполнена с соблюдением учетных принципов, но небрежно.

Эфемерида некоего торговца [274, т. III, ч. 2, N 887], относящаяся ко II веку до н.э., имеет еще большие недостатки. Хронология датировки в ней, правда, соблюдена, но сами записи, взаимосвязанные по содержанию, расположены настолько беспорядочно, что издатели смогли восстановить лишь 7 из 114, причем реконструированы они не подряд. Признаков систематизации операций не наблюдается никаких. Видимо, это был общий недостаток эфемерид. Во всяком случае, в частном учете. Банковская эфемерида (N 63), уже приводимая нами, таких явных осо-

1 На обороте свитка N 59176 начертано "ephemeris". Это тот редкий случай, когда документ имеет название.

187

бенностей не имеет, что связано с большей должностной и финансовой ответственностью составителей.

Выборочные счета из архива Зенона производят лучшее впечатление. И они разнообразны. Например, обобщение оборотов по месяцам [250, N 30с]:

Выборочные счета, составленные по данным эфемерид, приобретали ясность, которой не хватало самим эфемеридам. Приведенный счет построен по учетным циклам (месяцам), следующим один за другим. Для удобства прочтения трансформируем его в современную форму:

Месяц |

Дебет |

Кредит |

||

|

драхм |

оболов |

драхм |

оболов |

Фаменот |

109 |

3 |

|

|

Фармоити |

74 |

|

|

|

Пахон |

38 |

5 |

|

|

Пауни |

33 |

|

|

|

Епейф |

14 |

|

|

|

Итого |

326 |

2 |

292 |

|

? |

18 |

5 |

|

|

Остаток |

34 |

2 |

9 |

4 |

Остаток |

|

|

|

|

Остаток |

24 (25?) |

4 |

|

|

188

В реконструированном счете обнаруживаем ошибки и несообразности. Сумма в 18 драхм и 5 оболов неизвестного происхождения и не включена в итоги и остатки. По месяцам расписан только приход, а расход дается в общей сумме. Первый остаток получен как разность: 326,2 - 292,0. Второй - тем же арифметическим действием: 34,2 - 9,4. Еще один, цифровое обозначение которого не сохранилось, вообще не нужен, поскольку не имеет значения ни как собственно остаток, ни как корректирующая запись. В личной бухгалтерии министра финансов не все обстояло благополучно.

Примечателен еще один счет, но свободной формы, который касается главного арендатора земли [250, N 31 ]. Он назван dialogismos. Этот термин уже знаком нам из рассказа об учете в трапезах и деятельности откупщиков. Там это обозначало сверку расчетов. В данном случае расчеты сверялись по выборкам и обобщенным расчетам, отраженным в эфемеридах. В выборочном счете - и количественный, и стоимостной учет выделенной арендатору земли, доходов с нее в натуре и валюте. Следующий за сверкой счетов раздел имеет название antigraphon (этот термин мы тоже встречали) - на имя главного арендатора и содержит сведения того же рода, что и раздел dialogismos. Здесь термин antigraphon употреблен в смысле "копия счета". Следовательно, по эфемериде для контрагента был составлен счет в двух экземплярах, один из которых оставался у Зенона, а другой передавался заинтересованному лицу.

Оценивая организацию бухгалтерского учета в хозяйстве Аполлония по архиву Зенона в целом, можно отметить как наиболее яркие особенности слабую формализацию первичных документов и отчетности и отрыв натурального учета от стоимостного. К тому же поскольку регистров аналитического учета как таковых не было, специальная сверка показателей стоимостного учета не производилась.

Эллинистические учетные папирусы заполнены сокращениями и условными знаками, иногда малопонятными, иногда дублирующими друг друга. Цифровая часть более или менее понятна. Сначала следует валюта в талантах. Самая крупная денежная единица обозначалась сокращенно двумя-тремя первыми буквами слова (та, тал). Затем ввели специальный знак Л. С драхмами сложнее. Если сумма начиналась с тысяч, то опознавательным знаком был апостроф перед первой цифрой, например 'А - 1000 драхм.

Если

сумма в драхмах меньше тысячи, то валюту

можно определить только из контекста.

Однако

вводили и знаки![]() .

Мелкая валюта в оболах обозначалась

тек-

.

Мелкая валюта в оболах обозначалась

тек-

стуально

- полобола, четверть обола и т.п. Знаки

тоже были:![]() либо

такие: - (1 обол), - (2 обола),

либо

такие: - (1 обол), - (2 обола),![]() ,

или Г(3 обола), - или F

(4

обола),

,

или Г(3 обола), - или F

(4

обола),![]() или

(5 оболов). Сложность состояла и в том,

что в разных местностях были свои

обозначения, например

или

(5 оболов). Сложность состояла и в том,

что в разных местностях были свои

обозначения, например

![]() и

др. В ряде папирусов обозначения

совершенно

иные:

и

др. В ряде папирусов обозначения

совершенно

иные:![]()

189

Для написания натуральных единиц измерения существовали символы Ç, О , О • Это означало артабу. Знаки Л , или v - аруру. Остаток обозначался Г\ , или иногда Л . Но до этого он имел словесное описание - loipa, loipon с сокращением до двух первых букв. Даже обозначения трапезы и трапезитов могли иметь сокращения. Об итоге уже не раз говорилось: или знак /, или термин ginetcä. Последний мог передаваться сокращенно g, или gL Известно также J , или ~ . В более позднее время обозначения дополнялись другими знаками, а некоторые изменяли свое назначение.

Основными в бухгалтерской терминологии были понятия прихода и расхода. Приход отмечался как lemata, opheilematos. Расход имел больше обозначений - anelomata, anebmalos, aneloma с сокращением до one. Широко использовался знак /. Перерасход или излишек затрат сверх сметы назывался iperanebma (греч. hyper - над, сверх).

Наиболее важным в исторической перспективе оказался термин eyßi, привнесенный в эллинистическую бухгалтерию из Греции. К приобретениям относятся и другие термины: bgos, logon - бухгалтерский счет, antigraphon - копия этого счета, dialogismos - сверка расчетов по счетам банка и клиента, diagraphe - письменное распоряжение клиента банку, diagraphon - учет по ним.

эллинистическая отчетность

В сложнейшей системе бухгалтерского учета эллинистического Египта отчетность выступает "охранной грамотой" должностных лиц. Государственный контроль был основан прежде всего на ней. Ее цель - контролировать всех и все происходящее, особенно налогообложение. Отчеты, составленные на местах, собирали экономы деревень и номов. Затем их доставляли в центр. Это свидетельствует если не о попытке установить централизованный текущий учет, то о централизации бухгалтерского учета в высокой степени.

Контроль за организацией учета и документооборота параллельно осуществлял государственный учетный аппарат эклогиста, во главе которого стоял диойкет. Контроль деятельности должностных лиц был взаимным.

Иногда контрольные функции отчетности были излишне бюрократизированы "усилением контроля, повышением ответственности местных чиновников перед центральной властью, многочисленными предписаниями, запрещениями, разъяснениями" [67, с. 387].

Поощрялись доносы. Царский приказ Птолемея XII и Клеопатры VII, запрещающий ввоз ряда сельскохозяйственных продуктов в другие районы, кроме Александрии, не только прямо говорит о наказании за нарушение приказа, но и приводит размер "премии" за доносительство: "Уличенный в нарушении сего постановления подлежит смертной казни. Желающие донести на нарушителей этого постановления пусть обращаются к стратегам соответствующего нома. Доносчик получит из подлежащего конфискации имущества (преступника) одну треть; если же он раб, он получит свободу и одну шестую вдобавок. Год третий, месяц Фаофи 23 числа" [212, с. 283].

190

Характерно, что правовое оформление сделок появилось в эллинистическую эпоху. Во II веке до н.э. был принят указ "О недействительности незарегистрированных египетских договоров".

Эллинистический Египет дал нам огромное разнообразие учетных приемов, формуляров, способов записей. Достижения эллинистической бухгалтерии - результат активного поиска более совершенной методологии. Не всегда бухгалтерские идеи были продуктивными. Но недостатки учета компенсировались многочисленностью, разнообразием самих документов и достаточно высокой техникой учетных выборок.

Эллинизм подарил истории учета многовариантность бухгалтерских счетов. Невольно задаешься вопросом, а что было бы, будь древние эллинистические бухгалтеры более свободны в своих поисках. Возможно, тогда и развитие современного учета пошло бы по несколько иному пути.

С 250 года до н.э. в странах Средиземного моря появились предприимчивые римские торговцы. В Александрии они известны с 127 года до н.э. В римскую эпоху получила блестящее развитие банковская бухгалтерия. Римским учетом открывается новая страница в древнейшей науке бухгалтерии.