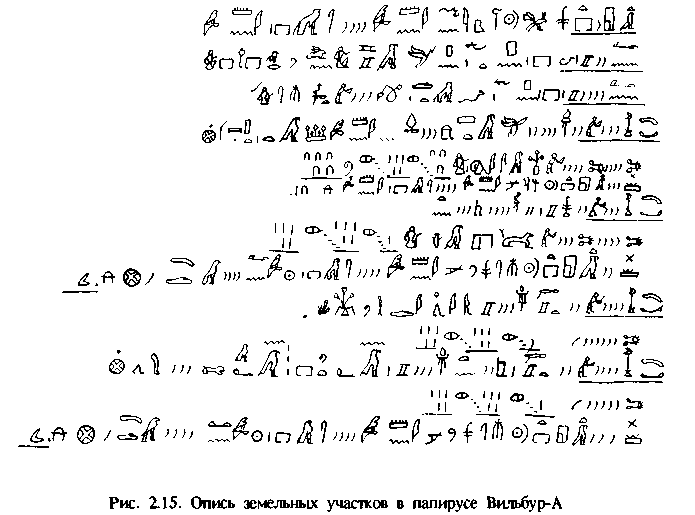

Опись земельных участков (Вильбур-а)

(№ строки)

49.26 Храм царя В(ерхнего) и Н(ижнего) Египта Хекмаатрасотегонамона, жэб, в доме Амона.

49.27 Поместье этого дома под началом Пенпамери, бывшего начальника

сокровищницы.

49.28 Поместье этого дома, под его началом, в руке Джхутимеса, управителя.

П. Измерено к западу кустарника Амона (в) п. Шарапет:

земли, возделанной земледельцем Хаи, 30 мз 5. мз 150;

доля храма Усермаатрамериамона в доме Амона хар 11

'

'П. Измерено к юго-западу от этого места:

земли, возделанной земледельцем Сетха, ар 1 мз 5. мз 5.;

доля храма Рамесумериамона, жэб, в доме Ра поместья области

Горду

хар

![]()

П. Измерено к северо-востоку от п. Ииидху:

возделанной им земли ар 1 мз 5 мз 5..

( и т. д. )

Примечания. 1. Жзб - "жив, здрав, благополучен". 2. Строка 49, 31 вписана позднее. 3. Красные записи подчеркнуты (нами- Т.М.). 4) Ар означает арур. 5. Номера строк даны издателем.

Записи

второго типа относятся к другим формам

собственности. Они начинаются со слова

"доля, часть" и состоят из трех

цифр, из которых первая - черная,

а

остальные - красные.

Первый

показатель - общая площадь

участка, второй - облагаемая налогом

часть, третий - норма обложения.

Она постоянна и фиксированна - i-т

меры зерна. Общая сумма сбора с участка

не указана.

Записи

второго типа относятся к другим формам

собственности. Они начинаются со слова

"доля, часть" и состоят из трех

цифр, из которых первая - черная,

а

остальные - красные.

Первый

показатель - общая площадь

участка, второй - облагаемая налогом

часть, третий - норма обложения.

Она постоянна и фиксированна - i-т

меры зерна. Общая сумма сбора с участка

не указана.

В папирусе Вильбур встречается еще один тип записи - из двух черных цифр, причем участки измерены не в арурах, а в земельных локтях. Содержание записей не ясно, но условно переводится как остающаяся невозделанной и поэтому не облагаемая налогом земля.

В целом можно сказать, что технология учета при помощи описей зависела от экономического содержания учетных объектов. Поскольку разные по назначению объекты учитывались в одной описи, то в ней сосуществовали все три формы учетной регистрации. Можно было бы описи вести раздельно по типам учетных записей. Но так как подобный подход отсутствует, то можно сделать вывод о том, что главным был хозяйственный контроль, объектами которого прежде всего являлись земля и ответственные за нее.

Агенты по сбору зерна были практически бесконтрольны в своей деятельности, что было вызвано их собственным бедственным положением: вышестоящие чиновники требовали обязательного выполнения нормы. Некоторые агенты и чиновники излишне увлекались и считали особой доблестью "перевыполнить" нормы сбора.

В иероглифической надписи на плите, обнаруженной в Билгаи, читаем: "Я чиновник превосходный для господина его, так как поставляю в избытке зерновой налог, поставляю в избытке многочисленные подати. Мое превышение зернового налога и податей десятикратно в сравнении с моим обложением зерновым налогом и податями. 4632 меры вина - моя людская повинность - я доставлял в количестве 30 000, с превышением на 25368... 70 мер меда - мое обложение медом - я доставлял их в количестве 700, (с превышением на) 630. 70 000 хар - мой годовой зерновой налог - я доставлял их в количестве 140 000, с превышением на 70 000" [121, с. 209-210]; [185, с.61].

Были и другие многочисленные подати, что ухудшало экономическое положение земледельцев.

Самостоятельности земледельцы не имели никакой. Они и налоги сами не платили, кроме частных владельцев. Жатва совершалась также под наблюдением учетных работников. В Древнем Египте существовала многоуровневая система хозяйственного контроля. Она по своей репрессивной сути поддерживала, охраняла и культивировала социальное подавление.

Урожай убирали за месяц под неусыпным присмотром контролеров. Особенностью сельскохозяйственного производства в Древнем Египте была полная сдача собранного урожая на склады, после чего излишек над нормой сдачи возвращался земледельцам, что зависело от размеров их

44

участков. Поэтому^го земледельцы присутствовали при межевании и давали клятвы, что измерение произведено правильно. Такая система продержалась в Египте до нового времени.

Рис. 2.16. Сельскохозяйственные работы по сбору урожая и их учет (внизу слеш)

Зерно собирали, перевозили, доставляли в центральные хранилища, а затем распределяли по хозяйствам - царским и храмовым, и каждый этап, конечно, учитывался по ответственным и контролировался. Система сбора и распределения средств обрастала документами, сверками, взаимными и вышестоящими проверками. О невыполнении нормы сбора указывали в документах.

Характерен в этом отношении Луврский папирус № 3171 от I тысячелетия до н.э. [178, с. 48]. По внешнему виду - это опись.

Луврский папирус № 3171 (фрагмент)

П

1 Ихути Маху, сын Аменхотепа из поселения Мех, урожай - хар 1000.

Распределение этого: отправлено по реке в житницу Мемфиса:

судно Аменхотепа, сына Неферхотепа - хар 400.

судно Херунефера - ... хар 314: итого 714.

5 Остаток - хар 286.

Распределение остатка: взято отрядом воинов квартала ... - хар 200:

1 [185, с. 48-49]. Оформление счета уточнено по другим изданиям.

45

Продолжение

задолженность ихути Маху - хар 86.

Ихути

Небнефер

из поселения Тети, урожай - хар 50 +![]()

Итого

- хар і![]()

9 Рдсгдедедедие этого: отправлено по реке в житницу Мемфиса писцом Пенраи:

(конец столбца утрачен)

ІІІ

1 Ихути Аменмес из поселения Месит, урожай - хар 1421.

Распределение этого: отправлено по реке в житницу Мемфиса писцом Пенраи:

(и т.д.) 8 дано ему за посевное зерно 10-го года - хар SÜL

Всего

вышло

–

хар![]()

10 Остаток - хар 600,

(конец столбца утрачен)

Примечание. Красные записи подчеркнуты (нами.- Т.М.).

Однако это не просто ведомость с указанием нормы сбора (1000 хар) и фактически сданного, с учетом частично распределенного на местные нужды. В ней по каждому агенту-ихути выведен остаток задолженности. Цифровая часть в счете хорошо читается и по ней можно даже составить приходо-расходный формуляр. Но древнеегипетский бухгалтер этого не сделал, хотя мог (такой образец был известен уже лет 700, если не больше). Дело в том, что 1000 хар означает не подлинный приход, а только норму сбора. Подобная практика есть несомненное свидетельство четкого понимания разницы между нормированием и собственно бухгалтерией.

На основе такого рода описей обобщали расчеты по всем учтенным полям. Прежде всего подсчитывали и записывали красной тушью итог всего зерна. После этого пересчитывали в условный выход, соответствующий съему с земли при самой высокой норме урожайности. В результате отчетные данные разных хозяйств делались сопоставимыми и могли быть сведены в целом по стране.

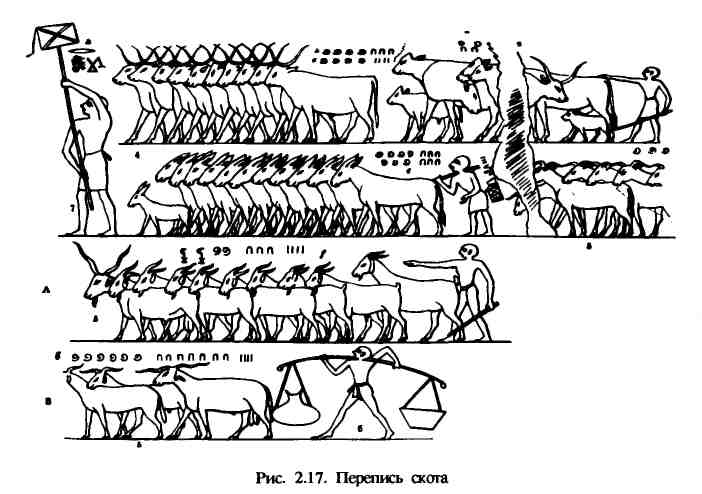

Наряду с зерном другим важнейшим материальным ресурсом был скот. Неизвестно, нормировался ли приплод, но перепись скота в целом по стране проивводилась каждые два года. Для этого скот доставляли к местам подсчета и в целях налогообложения клеймили. В учете соблюдалось деление скота по видам (рис. 2.17), возрастным группам и производственному назначению. По данным описей составляли сводные списки скота.

46

В одной из гробниц сцена доставки скота к месту его подсчета сопровождается надписью: "Благополучное прибытие - достижение ведомства по производству великого подсчета в его стаде, принадлежащем царю и в его стаде (Дома) вечности"1 [186, с. 181 ]. Еще одно изображение из солнечного храма позволяет видеть должностных лиц, ведущих огромных упитанных быков. В пояснении указаны город и количество скота: "Князь Сйовта (т.е. столицы области)... упитанных быков 2, безрогих бычков ...? [148, с. 213].

Периодически проводились переписи имущества. Об их важности говорит тот факт, что в документах при определении даты ссылались на них, например, год после первого подсчета, после седьмого счета золота и полей. Податные списки всего имущества крестьян составлялись с указанием их наделов, скота, посадок и налогов с них. Подати именовались mpyà Опись собранных с имущества налогов, очевидно, строилась по типу налоговой описи зерна (Луврский папирус № 3171). В ней же указывалась задолженность владельца имущества. Списки задолженников,

1 В гробнице Тутанхамона вместе с ним было погребено 11 золотых посохов. Пастушеский посох был символом царской власти. Тутанхамон, видимо, коллекционировал их. Самыми ценными в захоронении Тутанхамона, с точки зрения его современников, были 19 изделий из железа - кинжалы и наконечники для стрел.

47

полученные выборочно из описей, хранились отдельно и были под особым контролем. Для сбора недоимок время от времени с отрядом стражников выезжали чиновники, которые беспощадно расправлялись с задолженниками и их имуществом. Восстание, произошедшее около 1750 г. до н.э., уничтожило эти списки. Один из папирусов, названный "Речение Ипувера", говорит об этом так: "Вскрыты архивы, расхищены их податные декларации... чиновники убиты. Взяты их документы... писцы по учету урожая, списки их уничтожены... жатва созревает, но об ней не доносит никто. Писец сидит в своей канцелярии, руки его бездействуют в ней" [212, с. 53-61 ].

В переписях населения, проводившихся через каждые пятнадцать лет, указывались категории населения и их имущество. Достаточно выразителен рисунок, показывающий нам сцену переписи (рис. 2.18). Можно понять, что уклоняющиеся от нее приводились насильно (рис. 2.19).

Тщательно был поставлен учет рабочей силы и ее содержания. Он начинался с оформления работников по местам работ. Документ о наборе поступал в бюро дома царских документов, а затем - к надсмотрщикам рабочих партий. На его основании заготавливались приказы о назначении. Учет работников вели по головам. При подведении итога в учете персонала употребляли термин различных голов [145, с. 8].

Учитывали не только по головам, но и по рукам. На рисунке из гробницы одного князя изображены два бухгалтера, занятые расчетом числа работниц для ткацкой мастерской. Из надписи над рисунком становится понятно, что речь идет о расчете рук (дословно двух рук) служанок, "что для потребы месячной - 84, итого для потребы годичной - 996" [149, с. 265]. Показатель "две руки" обозначал рабочую единицу (человекоруки). И пример этот не единственный.

В поименных списках рабочая сила учитывалась по ряду признаков - отрядам, профессиям, начальникам отрядов. Составлялись также поименные списки по административно-хозяйственным единицам. Строительные рабочие, например, объединялись в рабочие отряды по пять человек во главе с ответственным, "мастером", работающим вместе с отрядом. Более высокую должность занимали надсмотрщики, еще более высокие - последующие начальники. Главный руководитель отвечал за весь ход работ перед верховным сановником.

Учет персонала дополнялся учетом использования рабочей силы. Для этого также употреблялись поименные списки. В них указывали неявки по причинам. Уважительными были религиозные обряды в храмах, болезнь работника или его близких, укус скорпиона.

В Древнем Египте жили умелые работники. Высокого уровня было ткачество, но, видимо, с очень трудоемкой технологией ("Ткач - внутри дома. Хуже ему, чем женщине") [212, с. 52]. Египтяне умели изготавливать полотно гораздо большей тонкости и плотности, чем современное.

48

Труд

работников оплачивался помесячно и

поденно ("покупная цена двух рабочих

дней" в договоре о найме) [210, с. 109].

Оплата фиксировалась в списках

довольствия. Дни выплат точно не известны,

но к началу

месяца работники получали ее. Оплата

труда производилась обычно хлебом

и пивом. Строительные рабочие получали

"заработную плату" продуктами -

хлеб, рыба, жареное мясо , овощи, в том

числе лук и чеснок, которые были наиболее

любимыми. Получали дважды в месяц льняную

одежду. Наемным платили и "деньгами"

в виде проволоки, и зерном. Нельзя

сказать, чтобы содержание было скудным.

В обращении Рамсеса III

к "ловким, умелым, как на подбор",

каменотесам читаем: "Для вас наполню

я склады всем, что потребно: пищей, мясом,

сладким тестом, сандалиями, одеждой,

чтобы защитить ваши тела, множеством

мазей, чтобы вы умащали свои головы

каждые десять дней, дам я вам одежду на

целый год, чтобы нога ваши твердо стояли

на земле каждый день и чтобы никто из

вас не вздыхал во сне из-за нужды... Для

вас движутся гребные суда из Верхнего

Египта в Нижний, из Нижнего Египта в

Верхний с ячменем, зерном, пшеницей,

солью, бобами в неограниченном количестве.

И делают они это для того, чтобы с

послушным сердцем работали бы вы для

меня" [29, с. 58].

Труд

работников оплачивался помесячно и

поденно ("покупная цена двух рабочих

дней" в договоре о найме) [210, с. 109].

Оплата фиксировалась в списках

довольствия. Дни выплат точно не известны,

но к началу

месяца работники получали ее. Оплата

труда производилась обычно хлебом

и пивом. Строительные рабочие получали

"заработную плату" продуктами -

хлеб, рыба, жареное мясо , овощи, в том

числе лук и чеснок, которые были наиболее

любимыми. Получали дважды в месяц льняную

одежду. Наемным платили и "деньгами"

в виде проволоки, и зерном. Нельзя

сказать, чтобы содержание было скудным.

В обращении Рамсеса III

к "ловким, умелым, как на подбор",

каменотесам читаем: "Для вас наполню

я склады всем, что потребно: пищей, мясом,

сладким тестом, сандалиями, одеждой,

чтобы защитить ваши тела, множеством

мазей, чтобы вы умащали свои головы

каждые десять дней, дам я вам одежду на

целый год, чтобы нога ваши твердо стояли

на земле каждый день и чтобы никто из

вас не вздыхал во сне из-за нужды... Для

вас движутся гребные суда из Верхнего

Египта в Нижний, из Нижнего Египта в

Верхний с ячменем, зерном, пшеницей,

солью, бобами в неограниченном количестве.

И делают они это для того, чтобы с

послушным сердцем работали бы вы для

меня" [29, с. 58].

Возводить сооружения из камня было делом чрезвычайно трудоемким. Древний Египет не знал инструментов из железа, хотя оно было известно. Его называли небесным металлом (метеоритное железо). Сложно было перевезти каменные блоки, даже при значительной кооперации труда и соответствующих механизмах, но еще сложнее было вырубить их. Инструменты, изготовленные из меди, были дорогими и быстро изнашивались, а инструменты из кремня делали первобытными способами и они были несовершенны.

Блоки вырубали так: в скале кремневыми сверлами делали отверстия, в них вбивали деревянные клинья и поливали их водой, чтобы камень дал трещину. Блоки вырубали зимой и весной и перед отправкой маркировали. Чтобы снизить транспортные расходы, перевозили по Нилу в период его разлива. Обращает на себя внимание, что каждая деталь саркофагов из гробницы Тутанхамона была под номером и с отметкой о месте крепления. Но при сборке допускались перестановки.

При несвоевременных выдачах продовольствия рабочие устраивали "забастовки". Выдача продуктов оформлялась ведомостями в поименных списках работников с размерами оплаты. А поступление и распределение довольствия в целом по хозяйству учитывалось в приходо-расходной книге (папирус Булак 18).

1 В Библии при описании исхода евреев из Египта (Библия. Исход.- Гл.16.- Ст.З) весьма красноречиво упоминаются котлы с мясом и хлеб. И много позже, будучи колонией Греции, а потом Рима, Египет оставался главной житницей. Египтяне считаются изобретателями хлеба. Слово "пекарь" впервые упоминается в 1300-1400 гг. до н.э.

50

Интересно, что административные должности были объектом ростовщичества. Они могли сдаваться за определенную цену. Например, должность номарха города продавалась за 60 золотых колец [16, с. 182]. Должности писцов также предавались. Выще всех оценивались храмовые должности.

Писцы освобождались от налогов с должности, судьи тоже. Тем не менее в судебной практике встречались фальшивые документы, которые составляли писцы и одобряли судьи. Фрагмент описания судебного процесса

0 разделе земли характерен в этом отношении: "... подложная опись в его руке"; "И я свидетельствую, говоря: ложна опись, которая сделана против меня! Ибо, когда я был допрошен раньше, я был найден записанным" [120, с. 242]. Иероглифическая надпись на стенах гробницы Меса в Саккаре раскрывает технику судебного расследования. Родители Меса судились с некоей Хаи из-за участка. Свидетельские показания проверяли следующим образом. Писца Ха отправляют, чтобы он в столице уточнил записи: "Пойди в сокровищницу и ты посмотришь ее положение". И Ха пришел, и он сказал ей: "Я обследовал документы - ты в них не записана" [120, с. 243].

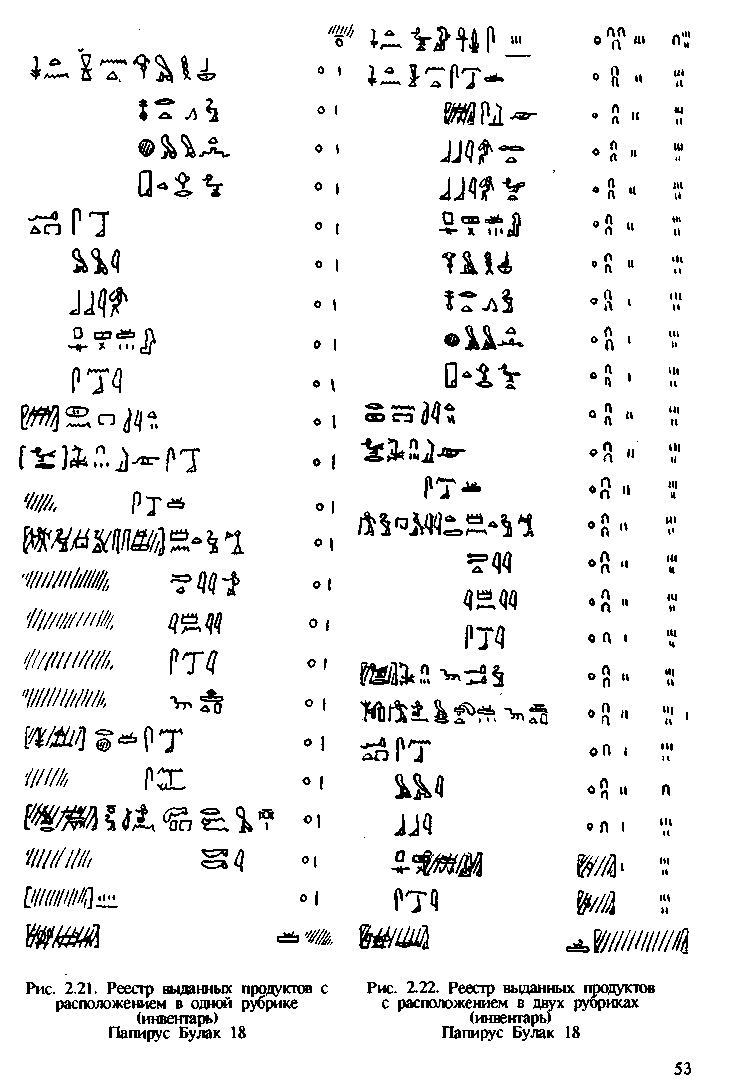

Отметим художественную выразительность древнеегипетских учетных записей. Например, рисунок подсчета скота снабжен цифровыми данными численности по каждому виду животных. Все животные сгруппированы. Одно из изображений в гробнице - это склад, в котором предметы расположены по группам. Кроме надписей на емкостях, складские запасы имели пообъектные таблички-ярлыки (были найдены, например, в гробнице Тутанхамона). Вероятно, составлялась и общая опись вложений по ярлыкам, т.е. по местам хранения. Обобщающий и аналитический учет одновременно.

Что чему предшествовало - инвентарь размещению объектов или сначала их раскладывали, а потом составляли инвентарь, вряд ли мы сейчас определим, но это и не принципиально. Важно, что запасы хранились в определенном порядке, и этот порядок был отражен (зарегистрирован) в описи. Организация хранения и описи обеспечивали качественный учет, проверку сохранности объектов и управление ресурсами. Этим и объясняется штафельное (сверху вниз) расположение данных. Для иллюстрации приведем фрагмент из знаменитого папируса Булак 18 (рис. 2.21).

Время его написания - II тысячелетие до н.э. (более точно до 1700 г. до н.э.). Он найден в 1860 г. Известно имя бухгалтера. Его звали Неферхотеп. Он служил писцом женской части царского дворца, что было делом нелегким, так как там могли жить несколько сотен женщин с детьми и обслуживающим персоналом. Папирус положен в захоронение Неферхотепа. Весьма испорчен. Но интересующая нас часть сохранилась, в ней речь идет об учете выданных со склада пива, фиников и зелени в определенных мерах отдельным лицам. Итог обозначен сло-

1 Папирус Каирского музея. Во время его издания музей находился в Булаке, районе Каира. Документ написан иератическим шрифтом. Текст издан в иероглифической транскрипции.

51

весно

весно![]() и

снабжен в самой рубрике знаком

и

снабжен в самой рубрике знаком![]() (строка 24) 295,

табл.

XIV.

Знак

(строка 24) 295,

табл.

XIV.

Знак

![]() изображает

опечатанный папирус.

изображает

опечатанный папирус.

Папирус Рейснер [297] относится примерно к 1600 г. до н.э. Одна из его частей от 22-го числа месяца Ахет содержит три счета и все они имеют вид перечней с итогами. Приведем фрагмент одного из них:

Папирус Рейснер. Раздел В (Б)

(№ строки) |

|

|

|

|

1 |

Ахет, 22-го. Счет меди, данной старшему деаггнику Иниотефу, сыну Иси. Писец Сефхи, сын Иниотефа. |

верфи. |

(вес) |

(штуки) |

5 |

Медь: топоры |

|

50 40 |

5 3 8 |

|

Тесла |

|

15 |

7 7 |

10 |

Долота и т.д. |

|

20 Итого |

1 21 |

В древности форма и метод были нерасчлененными. Инвентарные описи сосредоточили в себе и первичный учет, и форму текущего учета, и принцип регистрации данных, и даже отчетное-.. Происхождение инвентарной формы учета, несомненно, восходит к древнейшему этапу - учитывать то, что имеется в наличии, что нужно пересчитать и запомнить.

Постепенно бухгалтер учился классифицировать учетные объекты, учитывать их не только порознь, но и суммировать при необходимости. При этом он и в те давние времена отнюдь не был бездумным счетоводом. Он не складывал вместе разнородные объекты, а обобщал однородные.

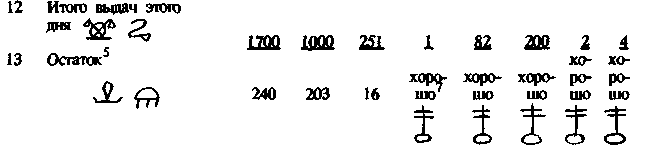

Интересно, что в папирусе Булак 18 встречаются перечни с цифрами в несколько рядов по какому-либо признаку (рис. 2.22). Обычно это наименования предметов [295, табл. XVI, XVII ]. Перед нами усложненный за счет двух рядов цифр вариант инвентаря. Регистр выдержан в техническом отношении - цифры расположены вертикально, текстовая часть отделена, учетные объекты обозначены. Итоги также выделены, как и в обычном простом инвентаре - словесно и символом.

Развитие инвентарного учета осуществлялось в двух направлениях. Вопервых, это детализация средств, их описание и учет каждого вида средств в отдельности. Такой учет неотъемлемо связан с организацией складского хранения и с-іетственностью должностных лиц. Во-вторых, классификация объектов в этой же описи как учетном регистре по группам средств с итогами. А этот учет означал обобщение в рамках нату-

52

ральных единиц измерения учетных объектов. Стоимостный же учет является универсальным и намного более удобным в бухгалтерских расчетах, но до него еще очень далеко. Хозяйственная же практика требовала текущего учета операций, где неизбежно обобщение.

приходо-расходная бухгалтерия

Инвентари обеспечивали учет состояния имущества и отражение содержания учетных объектов. Этот технический прием позволял лишь фиксировать объекты в их статике, но делать это очень хорошо. Даже в настоящее время при всем богатстве современной методики подобный учет трудно превзойти по точности и эффективности результата в части проверки наличия предметов. Однако в инвентарном счете-описи не нашел отражение один, причем весьма важный, аспект - учет самих операций.

Каждодневные инвентаризации или проверки по записям на ярлыках требовали значительных затрат времени и сил. Инвентарный учет затруднял маневренное и динамичное управление хозяйством.

54

Древние бухгалтеры блистательно разрешили эту проблему при помощи приходо-расходного учета. Складские операции явились мощным импульсом развития древнего учета подобно тому, как в более поздний греко-римский период - банковские расчеты.

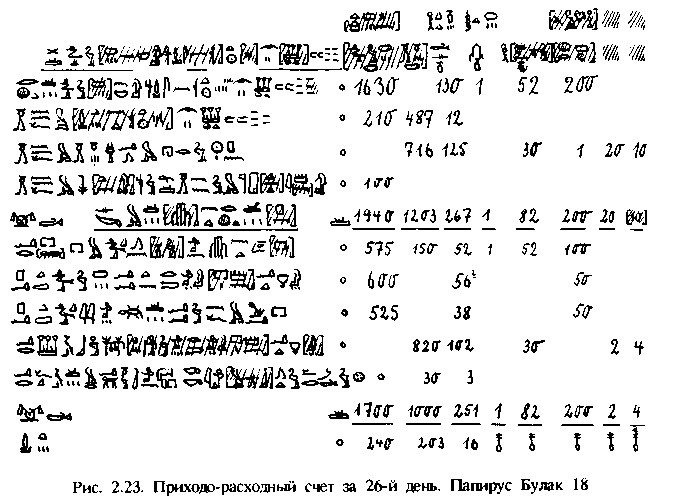

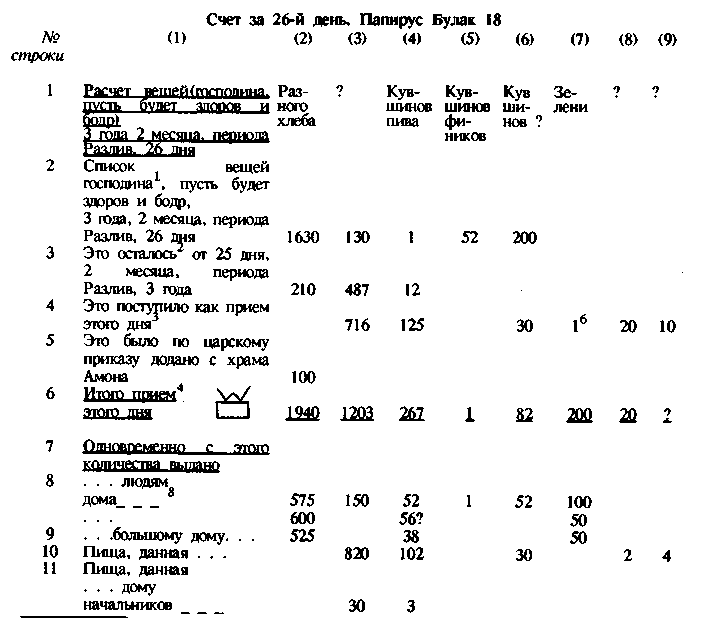

Текущий счет из папируса Булак 18 за 26-й день второго месяца периода Разлив аналогичен табличному инвентарю. Но это сходство чисто внешнее. В счете за 26-й день приводятся реквизиты, дающие право считать документ подлинным текущим счетом, имеющим приход и расход, остаток, итоги, контроль (см. рис. 2.23). Перевод счета и его оригинал приводятся в [295, табл. XVIII] . Красные записи подчеркнуты (нами. Т.М.).

Использованы переводы из источников [132, с. 97], [15, с. 60] и частное сообщение чешского ученого К. Гайека. Оригинал дается в иероглифическом варианте и с расположением информации слева направо, т.е. в современном восприятии. В действительности этот счет, как и весь папирус, написан иератическим шрифтом справа налево. Мы сочли необходимым сохранить исходную символику учетных категорий.

55

Продолжение

Продолжение

Примечания 1. Мейер Э. - Счет регулярных доходов, т.е. неизменные доходы

каждого дня.

2. Берлев ОД. - имеются в виду разовью или ежедневные поступления.

Мейер Э. - экстраординарные поступления.

Мейер Э. - смысл ясен, хотя слова непереводимы.

5. Мейер Э. - неизвестно, как объяснить итоги, не соответствующие отдельным суммам.

6. Эта сумма не включена в итог прихода.

7. Остатки по колонкам 7, 8, 9 и строке 13 должны быть, если исходить из записей, но не определены.

8. Знаком обозначено отсутствие перевода (у автора.- Т.М.)

В современной интерпретации счет выглядит так:

Учетные показатели |

Объект учета |

Объект учета |

И т.д. |

1. Имеется в наличии на день (неизменные ежедневные доходы) |

|

|

|

2. Остаток от предыдущего дня |

|

|

|

3. Приход за день (го направлениям поступления) |

|

|

|

4. Итого приход с остатком (стр. 1 + стр. 2 + стр. 3) |

|

|

|

5. Расход за день (по направлениям выдач) |

|

|

|

6. Итого расходов за день |

|

|

|

7. Остаток на конец дня (стр. 4 - стр. 6) |

|

|

|

Таких счетов в папирусе несколько . Первая статья счета за 26-й день интересна своей неоднозначностью. Ее можно рассматривать как опись предметов, инвентарные остатки на начало дня. Однако вследствие находок в другом захоронении - гробнице Тутанхамона - мы не можем утверждать это категорически. На крышках ларцов и сундуков с одеждой и другими предметами сохранились маленькие аккуратные таблички с описью вложений. Пообъектные ярлыки избавляли от ежедневных инвентаризаций и выполняли функции складской картотеки. Надписи на

1 Перевод счета за 30 день см. [263, с. 201-202]. 56

емкостях хранения и периодически составляемые описи запасов гарантировали соответствие записей. Склады были столь обширны1,что непрерывные пересчеты стали невозможны.

Запасы продуктов по счетам Неферхотепа могли быть значительными (около 2000 единиц хлеба). Каждый день запасы не пересчитывали исходя из наличия ярлыков. Но ежедневно пересчитывать и нереально, так как пищевые продукты не являются товаром длительного пользования. Следовательно, по первой статье учтены не инвентарные остатки, а поступление в пределах постоянной нормы содержания. Это метод постоянного запаса без специального документального оформления, которым пользуются и в современном учете. По второй статье записан остаток не выданных накануне гіродуктов. Он учтен как нормальный и по всем учетным канонам - это остаток на начало дня. С современной точки зрения его неправомерно объединять с поступлением и записывать как итог прихода в целом. Но древняя учетная практика допускала это, что следует из древних документов, причем не только в Египте.

Остаток и итоги имеют специальные обозначения. Кроме того, итоги поступления и расхода записаны красной тушью. Часть текста также выписана красным - вводная часть и статья суммирования прихода.

Обращает на себя внимание то обстоятельство, что отсутствие остатка на конец дня оценивается как положительное явление ("хорошо"). Возможно, что такое обозначение выражает не эмоциональное отношение, а является просто констатацией факта. Вполне возможно и то и другое, так как ничего плохого в том, что все продукты взяты свежими, Неферхотеп не видел и благожелательно отнесся к этому. Во всяком случае, результата сопоставления расхода или остатка с нормой в счете нет, и специальные термины для его обозначения отсутствуют. Однако в счете за 6-й день один раз обозначение встречается, причем результат записан красным (у нас цифра подчеркнута).

Известно, что учет в Древнем Египте определялся как "узнавание", "установление убыли" [16, с. 77]. В отношении красных записей трудно сказать что-либо однозначное. В папирусе Вильбур ими обозначались нормы налога, вся площадь участка и вся сумма сбора (или налога). В этом же папирусе долевые параграфы имеют две красные цифры - облагаемая налогом площадь и норма налога. В Туринском при учете сдачи зерна красные записи касаются тоже цифровой части, а в Амьенском, того же назначения, выделена только текстовая. В папирусе Рейснер красным написана часть итогов. В папирусе Булак 18 так выделены итоги прихода, расхода и часть текста. Математики отмечают, что красные чис-

1 По тропкам известно, что мастерские и кладовые составляли единое целое. Запасы могли быть огромными, так как развалины складов поражают своими размерами.

57

ла использовались в промежуточных расчетах. А вообще эта практика не упорядочена. Или писцы просто стремились выделить более важную, на их взгляд, информацию, или существовал определенный порядок - не ясно. А может быть, просто декоративно украшали документ.

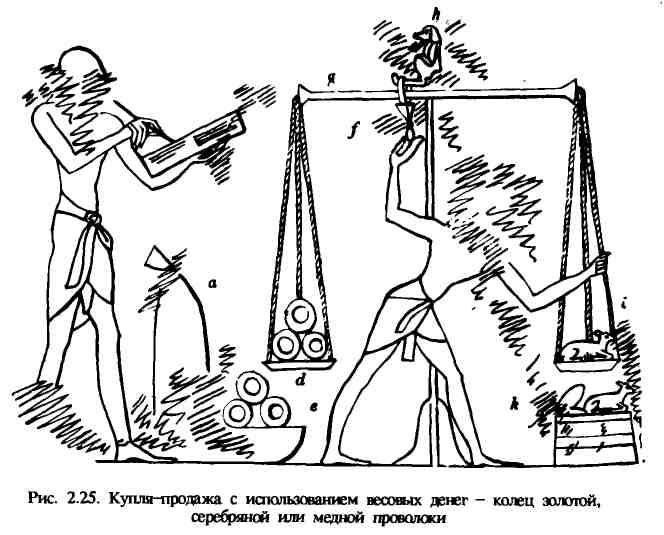

Примечательно, что нет колонки с общей суммой по статьям. Отсутствие балансировки счета объясняется тем, что единое стоимостное измерение объектов в фиксированных по содержанию денежных единицах не было известно. Монеты попали в Египет из Греции лишь в эллинистический период. До XV в. до н.э. даже не было слова, обозначающего понятие "торговец". Расчетные операции учитывались в натуральном измерении, через прямой обмен. На рисунках в гробницах изображены рыночные сцены следующим образом: продавцы торгуют рыбой, луком, мазями, утварью, украшениями, а покупатели расплачиваются цепочками, веерами, сандалиями и др. [132, с. 14]. Но из-за громоздкости перевода одних мер в другие в обмене использовались наряду с зерном и кольца золотой, серебряной, медной проволоки. Объект расчетов мог при этом переводиться в стоимостную оценку, но это не было универсальным приемом.

1 Однако отмечается применение в качестве эквивалента для оценки и оплаты наряду со случайными, зависящими от обстоятельств, и стабильного - мерок с зерном фиксированного объема [146, с. 162-170] .

58

Интересно следующее замечание: "Ничего похожего на древнеегипетский сундук для денег не было найдено ни разу. У этих ларей (для хранения ценностей.- Т.М.) не было даже замков: их заменяли шнуры и печати, так что ни о каких "сейфах" здесь не может быть и речи" [80, с. 201].

Отсутствие единого денежного измерителя не позволяло балансировать текущий счет в приходно-расходной бухгалтерии и, надо думать, вызывало ошибки в подсчетах.

В целом приходо-расходные текущие подневные счета папируса Булак 18, которым около 4000 лет, логика их ведения, расположение информации , группировка данных понятны современному бухгалтеру.

Египтяне времени фараонов вели подневный учет. Эта традиция была устойчивой. Один из текстов Нового царства (XVT-XI вв. до н.э.) описывает отчет вельможи по имени Унуамон, которого послали в Финикию за лесом для сооружения священной ладьи для главного египетского бога Амона. Надо сказать, что Унуамон оказался незадачливым. У него в до-

1 То, что впоследствии с оттенком иронии будет называться графоклепшши.

59

роге украли золото и серебро, ущерб составил 455 г золота и 3 кг серебра, но для нас важнее другое. При заключении сделки Унуамона с библским князем "он заставил принести ежедневные записи его предков, в которых были упомянуты 1000 дебенов серебра всякого рода" . Речь прямо идет

0 ежедневном учете, причем как о традиции предков [64, с. 6-7]. Приходо-расходный счет - вершина эволюции учета в Древнем Египте. К ней вел переход от инвентарей к текущим счетам.

Технический прием, состоящий в совместном учете прихода и расхода, был важнейшим изобретением. Если инвентарный учет улавливал статичность и наличие объектов, то приходо-расходный решал проблему отражения связи между ними. Оба приема сосуществовали и применялись вместе, обогатив методологию молодого еще учета. Рост материального богатства общества, накопление запасов на складах в связи с централизованным перераспределением продуктов, постоянное изменение их остатков, несомненно, явились причинами появления приходо-расходных текущих счетов.

ПЕРВИЧНЫЙ УЧЕТ

Папирус Булак 18 имеет загадки. Неизвестно, сам Неферхотеп заранее писал копию для своего будущего погребения или же копия была специально выдана из царского архива после смерти Неферхотепа. Впрочем, Неферхотеп мог и сам заготовить папирус, поскольку, как мы знаем, египтяне относились очень серьезно к своей будущей загробной жизни, дав тем самым потомкам возможность оценить достижения древнеегипетского учета. В любом случае мы признательны Неферхотепу за столь замечательный документ.

Папирус Булак 18 содержит еще одну неясность. Это относится к первичному учету. Часть записей носит характер приказа и отчета о его выполнении. Например, фрагмент таблицы XVI по строкам 6-13 касается приказа должностного лица [132, с. 96] о выдаче продуктов, после чего следует перечень под названием "Счет их получений в этот день".

Распоряжение в известном смысле заменяет первичную документацию, но без цифровой информации. Причем распоряжения о выдаче могут и отсутствовать. Тем не менее она совершалась. Судя по этому, норма выдачи была относительно стабильной и каждый раз не регистрировалась.

Небезынтересно следующее замечание: "Этот заключительный счет на 26-й день основан на отдельных счетах данного дня" [132, с. 99]. Несмотря на столь увлекательную гипотезу, бухгалтеру трудно увязать имеющиеся приходо-расходные счета папируса Булак 18 с остальными записями по схеме: первичный учет - текущий счет. Вероятно и то, что

1 Дебен - 91 г.

2 Папирус с описанием путешествия Унуамона был приобретен русским египтологом B.C. Голенищевым и хранится в ГМИИ им. A.C. Пушкина. Перевод папируса приводится в [212, с. 117 и далее].

60

древние бухгалтеры не придавали столь большого значения первичным документам, сколь современные. В равной степени это относится и к другим техническим приемам. В этом папирусе не был использован прием переноса с одной "страницы" на другую [268, с. 33 ]. Если бы Неферхотеп догадался это сделать, то в значительной степени облегчил бы нам задачу реконструкции египетской системы бухгалтерского учета и его структурных отделов. Одни документы имели номера, другие - нет. В папирусе Вильбур А (§ 172) есть указание на номер описи (поместье жены Рамсеса V "прежде числилось в 17-й книге" [121, № 4, с. 252]. В списке персонала также встречается ссылка на номер, который приводится рядом с именем лица или другим определяющим признаком (должность, родство) [16, с. 210-211]. Был ли это номер самого документа или регистрационный номер записи - неизвестно. Возможно, имелось в виду и то и другое, так как в начале описи приведен номер 947.

Выдачи со склада делились на три категории: на основании устного приказа, письменного приказа и без приказа. Из этого видно, что документальное оформление выдач не было обязательным условием их совершения. Данные выдач приводились в текущих счетах в фактических размерах. Причиной отсутствия стандартных данных могло быть наличие особых указаний (разовых распоряжений) или соображения экономии места в папирусе . Очевидно, последнее обстоятельство весомо в том отношении, что технический прием записи в текущем счете по одной строке требовал предварительного накапливания, группировки данных в разрезе отдельных получателей продуктов.

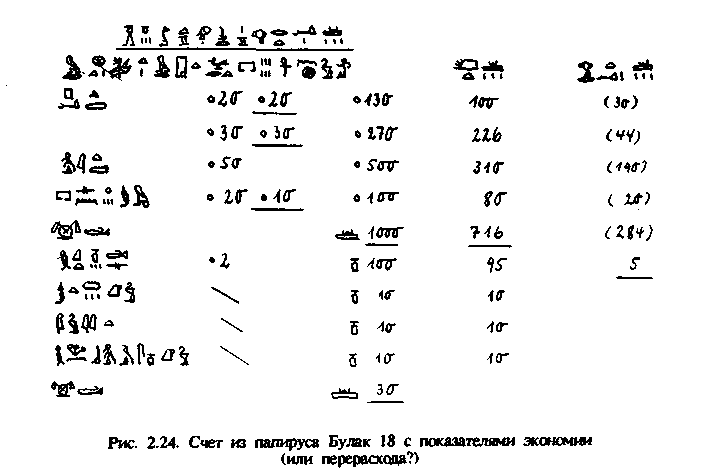

На наличие стандартных данных указывают не только косвенные свидетельства в приказах должностных лиц, но и фрагмент таблицы XV (к сожалению, без перевода). Три колонки цифр не имеют обозначений, остальные содержат знак итога i^j . Похоже, что данные где-то предварительно накапливались или обобщались не за один день, а за определенный период. Но последняя колонка, содержащая всего лишь одну цифру, тем не менее весьма знаменательна. Она является результатом сопоставления фактических выдач с нормой и выписана красной краской (строка 8). Первые две колонки, имеющие отношение к нескольким статьям, не ясны. Из счета за 26-й день уже известно, что к отсутствию остатков относились положительно. Поэтому допускаем, что пять кувшинов пива являются экономией или перерасходом против нормы. Остается только гадать, почему результат такого же сопоставления отсутствует по строкам 3-7. Для бесспорных выводов одного примера недостаточно. В связи с этим внимание привлекает следующее мнение о другом папирусе - Вильбур, которое с равным правом можно отнести к древним документам вообще: "В Вильбур В имеется множество не вполне ясных для нас деталей, всевозможных приписок, пометок, поправок, дополнений, обусловленных различными обстоятельствами бухгалтерского учета,

1 Упоминать в распоряжении то, что все равно будет записано в счете, было нерационально [15, с. 57-58].

61

хорошо

понятными писцам - составителям этого

текста, но трудно уловимыми

в настоящее время" [185, с. 223]. Интересно

видеть эту часть папируса

с разными рисунками и пометками, подобными

машинальным записям

во время заседаний.

хорошо

понятными писцам - составителям этого

текста, но трудно уловимыми

в настоящее время" [185, с. 223]. Интересно

видеть эту часть папируса

с разными рисунками и пометками, подобными

машинальным записям

во время заседаний.

Регулирование расчетов в связи с возникновением правоотношений требовало оправдательных документов, остающихся у контрагентов. Первичная документация была известна в древности и особенно хорошо она представлена в расписках должников и различных договорах. Наряду с ними применялись и другие приемы доказательств, например устные заверения свидетелей.

Вполне возможно, что первичная документация не была непреложным доказательством совершения операций, и не все операции учитывались письменно, как в наше время. Даже в средневековой Италии, т.е. в относительно недавнее время, журнал регистрации операций частично заменял документы.

Организация бухгалтерского учета в Египте фактически юридически не регулировалась. Учетная регламентация поддерживалась обучением писцов, практикой и государственным контролем Но уже в Шумере, примерно в то же время, в кодексе законов Хаммурапи отмечается попытка установить твердые всеобщие правила расчетов и их учета.

ДРЕВНЕЕГИТГЕТСКАЯ ОТЧЕТНОСТЬ

Учет завершался отчетностью по широкому кругу показателей. Ее основное назначение - определить государственные ресурсы и распределить их. В связи с отсутствием стоимостного обобщения ее данные привадились в натуральных измерителях. Методы составления отчетности были разнообразны, но трудоемки. Показатели получали выборочным путем и наряду с этим - суммированием остатков и оборотов текущих приходо-расходных счетов. Очевидно, соответствие учетных и отчетных данных представляло проблему и проверялось, так как существовал контрольно-ревизионный аппарат.

Отчетность составлялась по областям (номам) и делилась на годовую, внутригодовую и за несколько лет. К годовой относились отчеты о сборе зерна, продуктов и других ценностей на государственных складах, своды храмовых владений с перечнем средств, отчеты о доходах хозяйств. Внутригодовая охватывала четыре месяца и даже месяц - соответственно сезонам хозяйственной жизни Древнего Египта. Эта отчетность, как и годовая, также представлялась в высшие государственные органы, но была более детальной. Известны отчеты о ходе сельскохозяйственных работ, отчеты областных чиновников о состоянии дел в номах, о предстоящих поступлениях, об использовании рабочей силы, о сданных на склад изделиях мастерских. Одним словом, обобщалось то, что совершалось и учитывалось подневно. Специальной методологии для отчетности не су-

62

шествовало, так как она повторяла формуляры текущего учета. Это видно по папирусу Гарриса времени Рамсеса III (1198-1166 гг. до н.э.). Папирус Гарриса представляет собой свод храмовых имуществ по видам, количеству и отдельным храмам [209, с. 107-115].

Приводим фрагмент этого папируса [209, с. 108 ].

(Имущество храма) Итоговый список вещей богов, людей, золота, серебра,

..., скота, садов, гашен ...:

Изображения, идолы и фигуры Амона-Ра, царя богов

(и других богов) 2756

Люди (букв, головы) 107615

Различный скот 490386

Земли, сечат1 1071780

Сады, деревьев 514

(и т.

п.) Количество (материалов), содержащихся

в 2756 статуях и фигурах: Золото, дебенов

![]()

Серебро,

дебенов ![]()

Итого

золота и серебра (и т. п.) ![]()

(Налоги с подданных). Вещи (в виде) налога и податей с людей..:

Зерно в виде поставок земледельцев, мешков 460900

Овощи, связок 32750

Лен, снопов 71000

(и т. п.)

Отчеты дифференцировались по назначению, были в том числе и отчеты целевого характера. Например, иератический папирус Британского музея № 10447 от I тысячелетия до н.э. обобщает данные о ежегодных сборах зерна на культовые цели (содержание статуи Рамсеса II) и имеет название "Счет(?) великой статуи Рамесумериамон , ж.з.б, возлюбленный Атумом" [121, с. 191]. По структуре отчет приближается к формуляру приходо-расходного счета свободной (не табличной) формы. Дадим этот счет.

"Зерно для великой статуи Рамсеса, ж.з.б., возлюбленного Атумом, (поступающее) из южного округа, из поселения "Холм

Нахерхеви", в (местности) Нофруси, - хар 800.

Распределение их:

Остаток года 54-го, из руки писца дома этого Амонеминета: "ихути" (Хев) и, сын Птах (пад) ита, "ихути" Небуаити , сын Птахмаи - хар 400.

Год 55-й, из руки писца дома этого в поселении этом Гормина - 400 хар.

Распределение их:

То, что из руки начальника конюшни Хатиаи.сына Нахтмина, (поступающее) из (поселения) "Холм Нахерхеви": "ихути" Небуау , сын Птахмаи, - хар 200.

То, что из поселения "Паашпу , которое (расположено) в центре (местности) Нофруси: "ихути" (Хеви), сын Птахпадита, мать его Бакенба, - хар 200; всего 800" [185, с. 48].

1 10 сечат - 1000 локтей - 2735 м2.

Рамесумериамон - тронное имя Рамсеса П.

По-видимому, Небуаити и Небуау - одно и то же лицо.

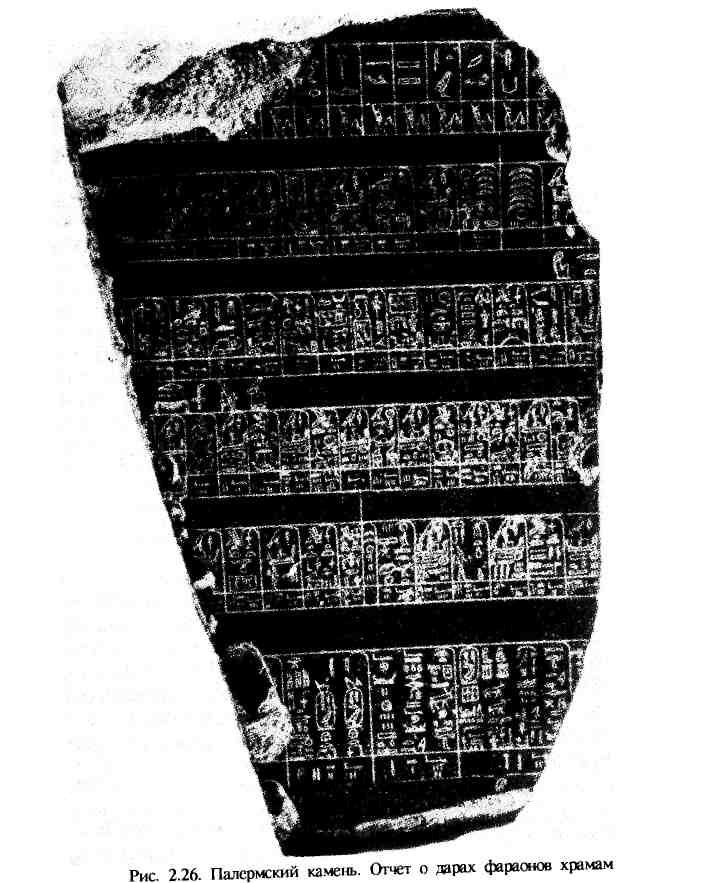

Выписки из отчетов могли быть весьма обширными. Палермский камень [220, с. 263 ] , например, является описью царских даров нескольких фараонов в храмы. Дарения рабов,земель, различной живности

приводятся как перечни. Но они имеют своеобразный вид. Вся площадь "отчета" разбита на отдельные ячейки, в каждой из которых иероглифами расписан перечень по видам даров данного фараона.

Строго говоря, Палермский камень не отчет, а выписка из отчетов, систематизированных по именам дарителей. Надо думать, что дарителей было много. Составить такую выписку, да еще и нарисовать на камне - дело не из легких. Судя по торжественному и трудоемкому оформлению, отчет предназначался на века, и древние мастера успешно справились с этой задачей. Моральное вознаграждение фараону за сделанные им дары играло также не последнюю роль. И обществу было не лишне знать, сколько сам царь жертвует (рис. 2.26).

Отчет мог, как видим, быть выставлен для всеобщего обозрения и выступал вместе с тем в тсачесгве памятника для потомства. Управление было централизованным, в высшей степени бюрократизированным, и при отсутствии местного самоуправления требовалась масса подробных сведений. Отчетность опутывала все хозяйство. Ее отличительная особенность - беспримерная контрольная направленность и скрупулезность составления. Например, три тысячи лет назад Рамсес II пожертвовал в честь речного божества Нила 11 998 кувшинов отборных бобов фейва, и все они были тщательно оприходованы.

Палермский камень (свод даров фараонов в храмы)

Год после 3-го счета скота

Подъем

Нила - 4 локтя

![]() пальца

пальца

(Царь

Верхнего и Нижнего Египта Усеркаф сделал

в качестве его памятника для Ра) - пахотной

земли

![]() сечат.

сечат.

(Парь Верхнего и Нижнего Египта Усеркаф сделал в качестве его памятника для храма

Мина) пахотной земли... в Нижнем Египте.

Время фараона V династии Сахура Парь Верхнего и Нижнего Египта Сахура сделал в качестве его памятника для богини

Нехбет в Перуре 800 жертвенных рационов хлеба и пива ежедневно. Парь Верхнего и Нижнего Египта Сахура сделал в качестве его памятника для богини

Уаджит (храма) "Пернесер" - 4800 жертвенных рационов хлеба и пива ежедневно. Парь Верхнего и Нижнего Египта Сахура сделал в-качеетве его памятника для Ра

в святилище "Сенут" - 138 жертвенных рационов хлеба и пива ежедневно. Парь Верхнего и Нижнего Египта Сахура сделал в качестве его памятника для богини

Уаджит храма "Пернесер" - 4800 жертвенных рационов-хлеба и пива ежедневно. Парь Верхнего и Нижнего Египта Сахура сделал ».качестве его -памятника для Ра

в храме "Кровля святыни" - 74 жертвенных рациона хлеба и пива ежедневно.

(и т.д.)

На отчетности была основана система государственного контроля. Он осуществлялся через финансовое управление и специальных чиновников. Во главе финансового управления стоял казначей, "заведующий тем, что дает небо, что производит земля и что приносит Нил", а также "заве-

65

дующий

тем,

что есть и чего нет" [191, с. 200]. Его

именовали также "глаза

царя Верхнего Египта и уши паря Нижнего

Египта" (так назван царский

казначей Аменхотеп в Туринском папирусе)

[187, с. 45].

дующий

тем,

что есть и чего нет" [191, с. 200]. Его

именовали также "глаза

царя Верхнего Египта и уши паря Нижнего

Египта" (так назван царский

казначей Аменхотеп в Туринском папирусе)

[187, с. 45].

Сбор урожая на полях (в Верхний Египет входили 22 области, в Нижний - 20), снабжение хозяйств рабами, сбор податей происходили под наблюдением контролеров. Контрольные проверки охватывали и производственные процессы. С этой целью проводились инспекции и ревизии ремесленных мастерских. Специальные чиновники проверяли правильность составления земельных кадастров, изменений в них и использования земли. Необходимость такой проверки диктовалась и тем, что имели место фальшивые кадастровые описи.

Могучая и удивительная по своеобразию цивилизация погибла, но в памятниках передала нам свои достижения и знания. Бухгалтеры могут с гордостью констатировать, что и учетные древнеегипетские документы имеют значение таких памятников.