1. Сохраняется различие между постоянными и переменными издержками.

2. Обычно анализ использует прямолинейную кривую валового дохода.

Таким образом, он по умолчанию подразумевает наличие совершенной

конкуренции, поскольку предполагается, что цена остается неизменной

независимо от количества. Однако такой процедуры придерживаются

ради удобства, а не в силу каких-то теоретических причин, поэтому ее

можно изменить.6

3. Возможно, наиболее резкое отличие анализа безубыточности от мето-

дов анализа, приведенных в главе 8, заключается в том, что он использу-

ет прямолинейную кривую общих неременных издержек. Это означает,

что маржинальные издержки и средние переменные издержки будут

константами и что маржинальные и средние переменные издержки бу-

дут равны друг другу. Хотя подобная предпосылка может показаться

нереальной на протяжении больших количественных интервалов, она

может оказаться вполне разумной, когда речь идет об ограниченных

интервалах количества. Обсуждая эмпирические оценки издержек, мы

уже упоминали о возможном существовании постоянных переменных

издержек на единицу продукции в каких-то интервалах количества вы-

пускаемой продукции.

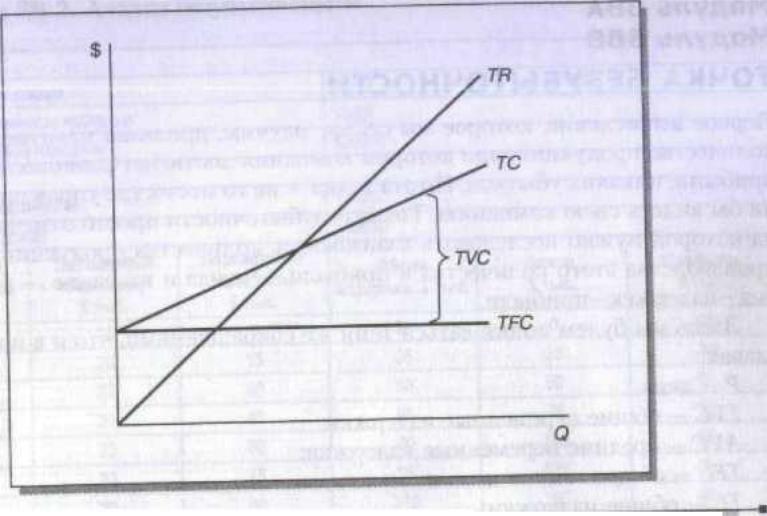

На рис. 8В.1 представлен график, показывающий типичную картину ана-

лиза безубыточности.

Р И С У Н О К 8В.1 Кривая валового дохода и общих издержек (постоянные средние переменные издержки)

Однако существует несколько важных различий между обычным экономическим анали-

зом и методом анализа безубыточности, которые нельзя упускать из виду.

1. Краткосрочная экономическая карта демонстрирует две точки, в которых, эко-

номическая прибыль равна нулю, а максимальная прибыль располагается где-то между этими двумя точками. В анализе безубыточности существует только одна точка отсутствия прибыли (точка безубыточности). По мере того как вне этой точки количество растет, прибыль по-

стоянно растет до тех пор, пока предположительно не будет достигнут предел производственных мощностей и станет невозможно получить дополнительное количество продукции.7 В этой точке издержки станут бесконечно большими и линия общих издержек пересечет линию вало-

вого дохода.

2. Существует также принципиальное различие между задачами этих двух

методов анализа. В главе 8 основной акцент был сделан на выделении

ресурсов —влиянии изменений цены или изменений издержек на коли-

чество выпускаемой продукции. В анализе безубыточности вопрос зву-

чит так: как повлияет изменение количества на переменные издержки

и прибыль?

3. Третье различие заключается в использовании концепции издержек.

Экономические издержки, как уже говорилось, базируются на издержках

замещения выбывающего капитала и включают в себя неявные издерж-

ки и нормальную прибыль. В практике бизнеса анализ безубыточности

обычно основан на бухгалтерских издержках (зачастую на нормативных

издержках, которые используются для подсчета издержек), включаю-

щих в себя только денежные затраты и представляющих исторические

данные. Однако в этом случае тщательная обработка данных может пре-

вратить бухгалтерские данные в данные экономических издержек. На-

пример, как это будет показано далее, в калькуляцию можно включать

≪требуемую≫- минимальную прибыль, которая может представлять собой

нормальную прибыль,

Модуль 8ВА

Модуль 8ВВ

ТОЧКА БЕЗУБЫТОЧНОСТИ

Первое вычисление, которое мы сейчас изучим, призвано идентифицировать

количество продукции, при котором компания достигнет равновесия: никакой

прибыли, никаких убытков. Но эта точка —не то место, где управляющие хоте-

ли бы видеть свою компанию. Точка безубыточности просто отмечает стадию,

на которой нужно исследовать взаимосвязь количества продукции, издержек

производства этого количества и прибыли. Отсюда и название —анализ объ-

ема —издержек—пр ибыли.

Здесь мы будем пользоваться теми же сокращениями, что и в предыдущих

главах:

Р —иена;

TVC —общие переменные издержки;

AVC —средние переменные издержки;

TFC —общие постоянные издержки;

ТС—общие издержки;

Q —объем произведенной продукции;

TR —валовой доход;

71 —Прибыль.

Вот очень простое уравнение для прибыли:

n = TR-TC=TR- T\'C- TFC=(PxQ) - (AVC x Q) - TFC =

= Q(P-AVQ- TFC.

Чтобы получить точку безубыточности, предположим, что валовой доход

равен общим издержкам.

TR = TV С + TFC;

(PxQ) = (AVCx Q) + TFC;

(Рх Q) - (AVC x Q) = TFC;

Q(P-AVC) = TFC.

Таким образом, безубыточное количество составит

Q=TFC/(P-AVC).

Например, если Р = $5, A VC = $3, a TFC = $20 000, то

Q = 20 000/(5 - 3) = 20 000/2 = 10 000.

Пои ученный результат можно проверить следующим образом:

Валовой доход (10 000 х S5) S50 000

Общие переменные издержки (10 000 х S3) $30 000

Общие постоянные издержки $20 000

Общие издержки $50 000

Прибыль $0

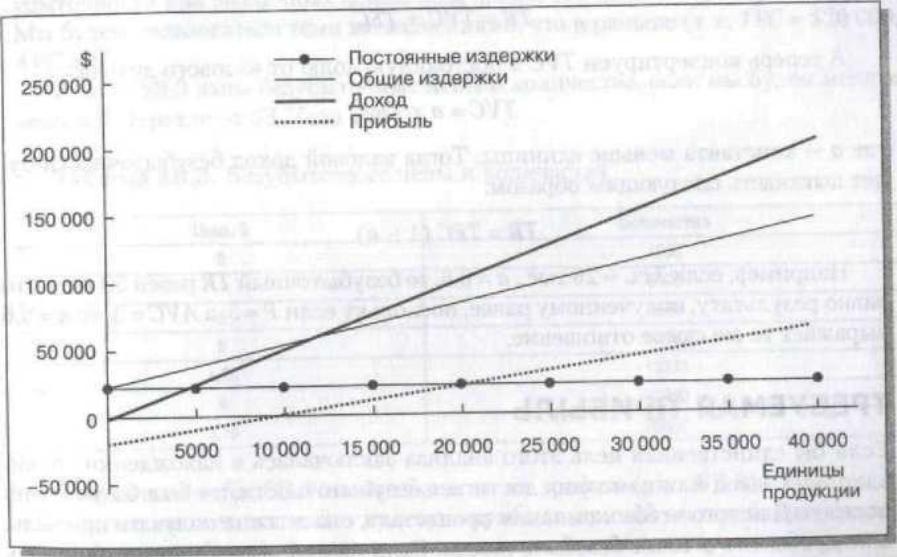

Если объем произведенной продукции превышает 10 тыс. единиц, то в ре-

зультате будет получена прибыль. Если количество упадет ниже 10 тыс., то

компания потерпит убытки. В табл. 8В.2 показаны доход, издержки и прибыль

в результате изменений количества, а на рис. 8В.2 эта результаты приведены

в графическом виде.8

Таблица 8В.2. Анализ безубыточности

ЕРЕМЕННЫЕ

I товара

,ie переменные издержки

хтоянные издержки

55.00

$3,00

$20000

Количество единиц товара,тыс. |

Постоянные издержки,тыс. |

Переменные издержки,S тыс. |

Общие издержки, $ тыс |

Доход, S тыс. |

Прибыль,тыс. |

0 |

20 |

0 |

20 |

0 |

-20 |

5 |

20 |

15 |

35 |

25 |

-10 |

10 |

20 |

30 |

50 |

50 |

10 |

15 |

20 |

45 |

65 |

75 |

20 |

20 |

20 |

60 |

80 |

100 |

30 |

25 |

20 |

75 |

95 |

125 |

40 |

30 |

20 |

90 |

110 |

150 |

50 |

35 |

20 |

105 |

125 |

175 |

60 |

40 |

20 |

120 |

140 |

200 |

-20 |

РИСУНОК Анализ безубыточности

Что произойдет с точкой безубыточности,если изменится одна или несколько переменных? Увеличение средних переменных издержек увеличит крутизну наклона кривой общих издержек и вызовет увеличение значения точки безубыточности (уменьшение произведет прямо противоположный эффект). Изменение цены единицы про-

дукции изменит крутизну наклона кривой валового дохода; повышение (пони-жение) цены вызовет уменьшение (увеличение) значения точки безубыточности.Рост (снижение) постоянных издержек вызовет параллельное смещение

вверх (вниз) кривой издержек и увеличение (уменьшение) значения точки оезубыточности.

Модуль 8ВС

ДОХОД БЕЗУБЫТОЧНОСТИ

При определенных обстоятельствах вы не сможете получить данных о цене на

товар и удельных (средних) переменных издержках. Такое может произойти

(и происходит достаточно часто), если на заводе производят несколько видов

продукции. Поскольку все эти товары, производимые в одном и том же цеху,

имеют разную цену и различные удельные переменные издержки, для выясне-

ния точки безубыточности этого завода вам вряд ли удастся воспользоваться

формулой, приведенной в предыдущем разделе.

Если соотношение производимых различных товаров постоянно, то для них

можно подсчитать взвешенную цену и средние издержки. Если мы будем исхо-

дить из того, что переменные издержки составляют постоянную долю от вало-

вого дохода, то мы сможем вычислить непосредственно доход безубыточности.

Опять-таки мы исходим из того, что отношение между средними переменными

издержками и ценой на все виды продукции остается одним и тем же и что со-

отношение производимых различных товаров остается постоянным. Подобные

предположения выглядят вполне реальными в случае относительно незначи-

тельных колебаний валового дохода.

Давайте начнем с уравнения, показывающего доход в точке безубыточности:

TR=TVC+ TFC.

А теперь конвертируем ТУ С в постоянную долю от валового дохода:

TVC = axTR,

где а —константа ^feньшe единицы. Тогда валовой доход безубыточности бу-

дет выглядеть следующим образом:

TR=TFC(l-a),

Например, если TFC= 20 тыс., а = 0,6, то безубыточный TR равен 50 тыс., что

равно результату, полученному ранее, поскольку если Р= 5, a A VC= 3, то а = 0,6

выражает то же самое отношение.

ТРЕБУЕМАЯ ПРИБЫЛЬ

Если бы единственная цель этого анализа заключалась в нахождении точки,

в которой завод или компания достигает безубыточности, он был бы не очень

полезен. Для того чтобы компания процветала, она должна получать прибыль,

а не пребывать в точке безубыточности. Если фирма ставит перед собой цель

получить конкретную прибыль в денежном выражении в течение определен-

ного времени, то некоторая модификация уравнения безубыточности превра-

тит его в средство, которое позволит оценить необходимый объем производ-

ства. Требуемой прибылью, выраженной в конкретной, постоянной сумме денег,

можно пользоваться как дополнением к постоянным издержкам.

Давайте снова обратимся к примеру, который неоднократно использовали

в этой главе. Если владельцы фирмы требуют прибыли в размере $10 тыс., то

уравнение изменится следующим образом:

(^ = (TFC + требуемая прибыль)/(Р- A VC) =

= (20 000 + 10 000)/(5 - 3) = 30 000/2 - 15 000.

^обозначает безубыточность с точки зрения требуемой прибыли.

Если требуется конкретная прибыль на единицу продукции, то эту удель-

ную прибыль нужно приплюсовать к средним переменным издержкам. Напри-

мер представим себе, что цель компании - получить прибыль в 40 центов

с каждой единицы продукции. Тогда AVC станет $3,40 и Q* = 20 000/1.60 -

= 12 500.

В этой главе ранее уже говорилось о том, что подсчет издержек в анализе

объема-издержек-прибыли обычно включает в себя использование бухгал-

терских данных. Однако концепцию ≪требуемой прибыли≫ можно легко ин-

терпретировать таким образом, чтобы она представляла неявные или альтер-

нативные издержки, которые экономисты считают крайне важными для анализа

фирмы Таким образом, мерой прибыли, как общей, так и удельной, может быть

нормальная прибыль, которая представляет собой минимальный уровень, не-

обходимый для того, чтобы побудить владельца продолжать деятельность пред-

приятия.

СОЧЕТАНИЕ АНАЛИЗА БЕЗУБЫТОЧНОСТИ

И АНАЛИЗА СПРОСА10

До сих пор, чтобы получить результат, мы исходили из конкретной цены на

продажу. Давайте сделаем шаг вперед, и тогда мы сможем вычислять точки без-

убыточности при различных ценах, подставляя эти цены в основную формулу.

Мы будем пользоваться теми же значениями, что и раньше (т. е. TFC= $20 000,

CC $$33)).

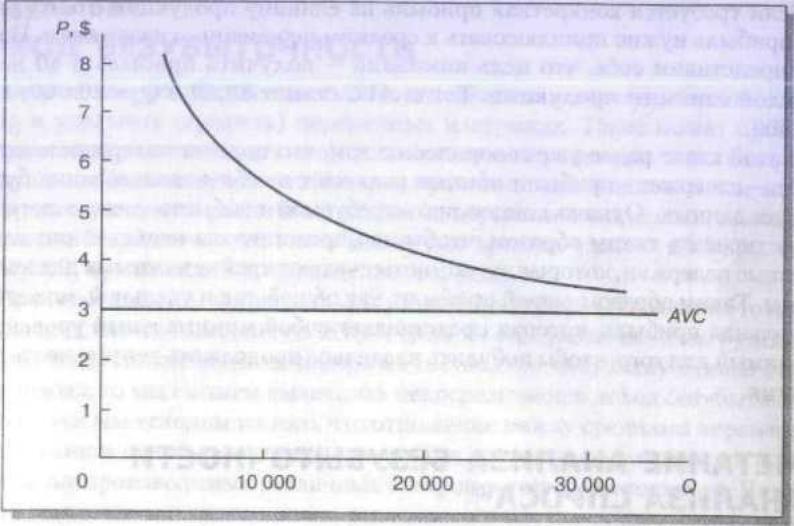

В табл. 8В.З даны безубыточные цены и количества, если мы будем менять

цены в интервале от $3,75 до S8.

Таблица 8В.З. Безубыточные цены и количества

Цена,$ |

Количество |

8 |

4000 |

7 |

5000 |

6 |

6667 |

5 |

10000 |

4,50 |

13333 |

4 |

20000 |

3,75 |

26667 |

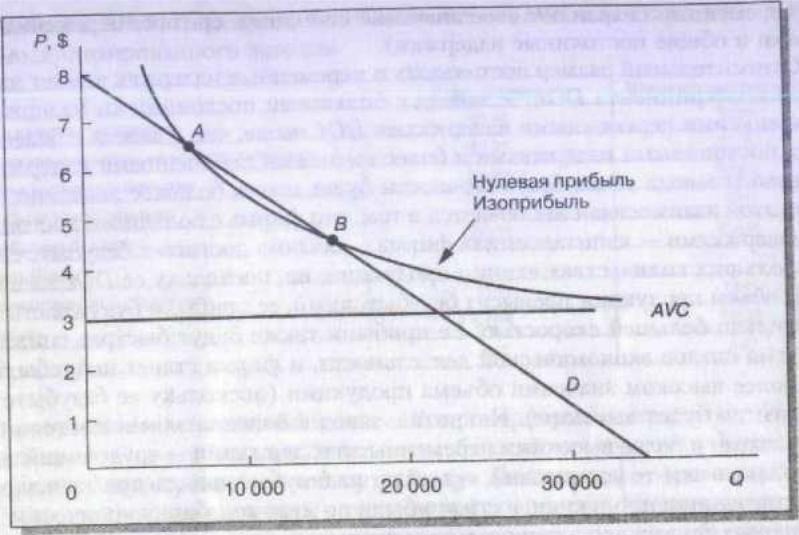

Результаты табл. 8В.З можно нанести на график (рис. 8В.З). Мы придем

к тому, что сможем называть нулевую прибыль кривой изоприбыли (кривой

одинаковой прибыли). Заметьте, что кривая по асимптоте стремится к уровню

средних переменных издержек. Эта кривая также приближается к вертикаль-

ной оси при чрезвычайно высоких ценах. Теперь мы установили точку безубы-

точности в широком диапазоне цен. ^

Следующий шаг - это совместить кривую изоприбыли с кривой спроса. Но

оценкам экономиста компании, кривая спроса на этот товар должны быть Q =

= (8 - Р) 4000. В табл. 8В.4 мы показали количества и цены. На рис. 8В.4 мы

объединили кривую изоприбыли с кривой спроса D, Кривая спроса пересекает

кривую изоприбыли в двух точках: А (чуть меньше $7) и В (около $4,5). В этих

точках прибыль отсутствует. При ценах в интервале между точками А и IS от-

мечается положительная прибыль, тогда как выше и ниже точек пересечения

находится зона убытков. Максимальная прибыль будет получена там, где кри-

вая изоприбыли расположена максимально горизонтально по отношению к ле-

вому краю кривой спроса."

Р И С У Н О К 88.3

Кривая изоприбыли принулевой прибыли

Таблица 8В.4. Кривая спроса, цены и количества

Цена,$ |

Количество |

8 |

0 |

7 |

4000 |

6 |

8000 |

5 |

12000 |

4 |

16000 |

3 |

20000 |

2 |

24000 |

1 |

28000 |

0 |

32000 |

УРОВЕНЬ ДОЛИ ПОСТОЯННЫХ ИЗДЕРЖЕК В ПОЛНЫХ ИЗДЕРЖКАХ

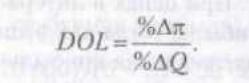

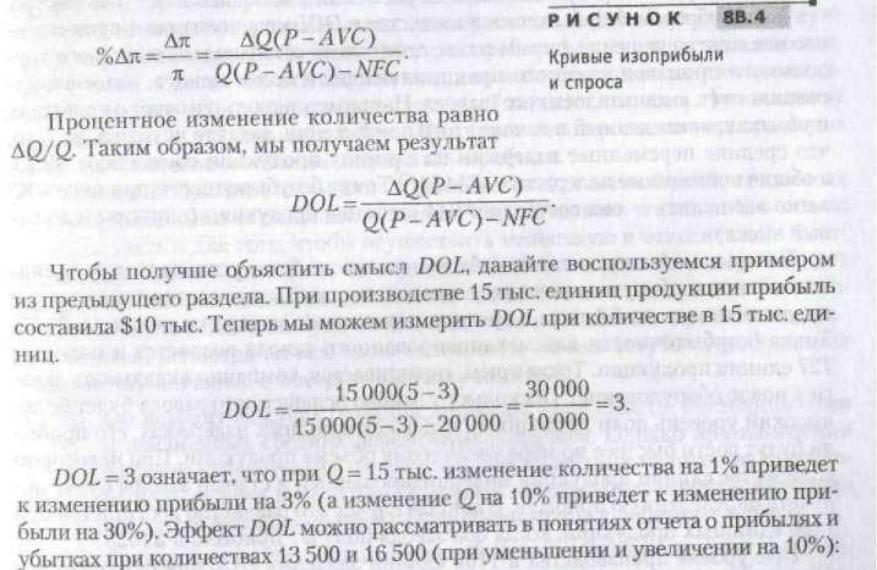

Модуль 8BD

Поскольку анализ объема—издержек—прибыли рассматривает эффект изме-

нений количества продукции на прибыли фирмы, мы должны разработать ме-

тод, который позволил бы количественно оценивать этот эффект. Такой метод,

называемый долей постоянных издержек в общих издержках (DOL), факти-

чески представляет собой своего рода формулу эластичности. Результат вычис-

лений представляет собой коэффициент, измеряющий эффект, который ока-

зывает изменение количества (%) на изменение прибыли (%):

Процентное изменение прибыли можно записать следующим образом:

|

(3 = 13500 |

Q=15000 |

Q = 16500 |

Валовой |

67500 |

75000 |

82500 |

Общие постоянные издержки |

20000 |

20000 |

20000 |

Общие |

40500 |

45000 |

49500 |

Общие |

60500 |

65000 |

69500 |

Прибыль |

7000 |

10000 |

13000 |

При количестве 13 500 единиц прибыль составит S7 тыс., или на 30% меньше,

чем при количестве в 15 тыс. единиц. II наоборот, при количестве в 16 500 еди-

ниц прибыль составит $13 тыс., что на 30?-д больше.12

Важность уровня доли постоянных издержек в полных издержках состоит

и том, что она демонстрирует менеджерам влияние незначительных колебаний

количества на прибыль. Эта структура, однако, сохраняется до тех пор, пока

все переменные сохраняют свое значение (т. е. цена, средние переменные издержки и общие постоянные издержки).

Относительный размер постоянных и переменных издержек влияет на зна-

чение коэффициента DOL. У завода с большими постоянными издержками

и маленькими переменными издержками DOL выше, чем у завода с более низ-

кими постоянными издержками и более высокими переменными издержками.

У первого завода точка безубыточности будет иметь большее значение. Важ-

ность этой взаимосвязи заключается в том, что фирма с большими постоянны-

ми издержками —капиталоемкая фирма —обычно достигает безубыточности

при больших количествах единиц продукции, но, поскольку ее DOL выше, то,

когда объем продукции превысит безубыточный, ее прибыли будут расти с от-

носительно большей скоростью. Ее прибыли также будут быстрее снижаться

во время спадов экономической деятельности, и фирма станет неприбыльной

при более высоком значении объема продукции (поскольку ее безубыточное

количество будет высоким). Напротив, завод с более низкими постоянными

издержками и более высокими переменными издержками —трудоемкий завод,

возможно, в чем-то устаревший, —выйдет на безубыточность при меньшем ко-

личестве единиц продукции, и его прибыли по мере колебания количества про-

изведенных единиц продукции склонны расти или уменьшаться не столь быстро.

Таким образом, безубыточное количество и DOL могут оказывать существен-

ное влияние на решение фирмы о том, стоит ли ей отказываться от старого тру-

доемкого производственного предприятия ради более нового, автоматизи-

рованного (т. е. капиталоемкого) завода. Например, используя отчет о прибылях

и убытках, приведенный в начале этого приложения, давайте исходить из того,

что средние переменные издержки на единицу продукции составляют $2,75,

а общие постоянные издержки —$1450.!3 Точку безубыточности при цене в $5

легко вычислить —она составляет 644 единицы продукции (округляем до це-

лых чисел).

Теперь давайте представим себе, что на заводе было установлено дополни-

тельное новое оборудование; в результате этого ежегодные постоянные издерж-

ки увеличились до $2 тыс., а средние переменные издержки упали до S2.25.

Точка безубыточности для механизированного завода возрастет и составит