8. Из подслушанного разговора у автомата с питьевой водой: ≪Оценки тре-

бования и издержек, о которых говорили на собрании, очень полезны

(Q = 90 - 6,5Р, и ТС = 150 +3,5(2). К сожалению, в то время мы не пони-

мали, что недооценивали наши постоянные издержки как минимум па

30%. Это означает, что мы должны поднять свою цену по крайней мере

на 30%, чтобы покрыть дополнительные постоянные издержки. В лю-

бом случае мы просто не выживем, если назначим цепу на наш товар

меньше, чем $9*.

а) Проком монтируйте это заявление. Согласны ли вы с этим? Объясни-

те. Проиллюстрируйте свой ответ с помощью графика, показывающе-

го структуру краткосрочных издержек фирмы.

б) Какую цену, по вашему мнению, должна назначить фирма, если она

хочет максимизировать сиою краткосрочную прибыль?

9. Воспользуйтесь следующим уравнением, чтобы показать, почему фир-

ма, производящая продукцию в таком объеме, когда MR = МС, способна

также максимизировать свою валовую прибыль (т. е. достичь точки, ког-

да маржинальная прибыль равна нулю).

P=170-5Q;

10.

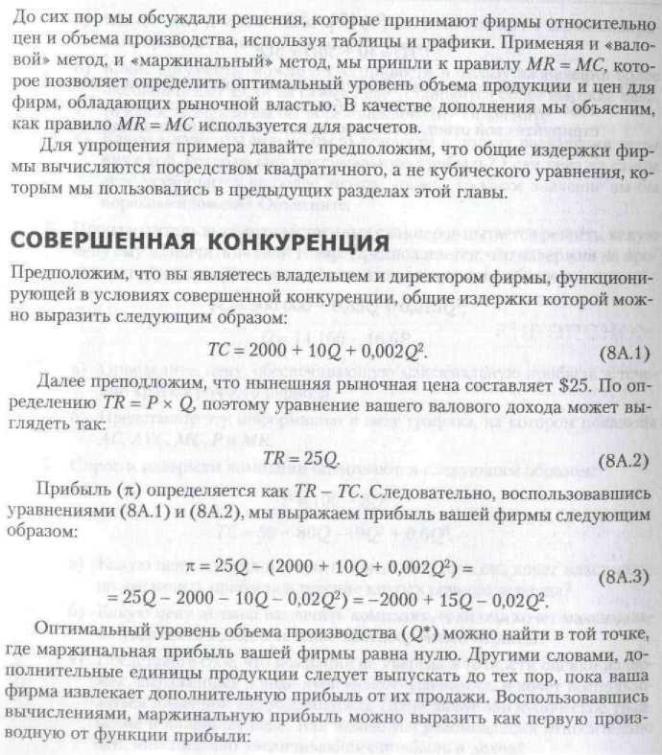

Приложение 8А

ИСПОЛЬЗОВАНИЕ ДИФФЕРЕНЦИАЛЬНОГО

ИСЧИСЛЕНИЯ ДЛЯ ПРИНЯТИЯ РЕШЕНИЯ ПО ПОВОДУ ЦЕНЫ

И ОБЪЕМА ПРОИЗВОДСТВА

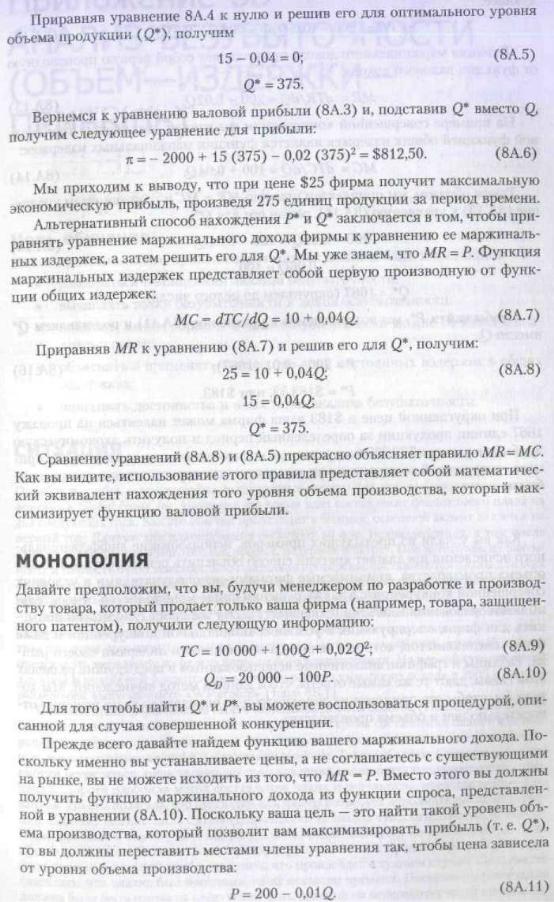

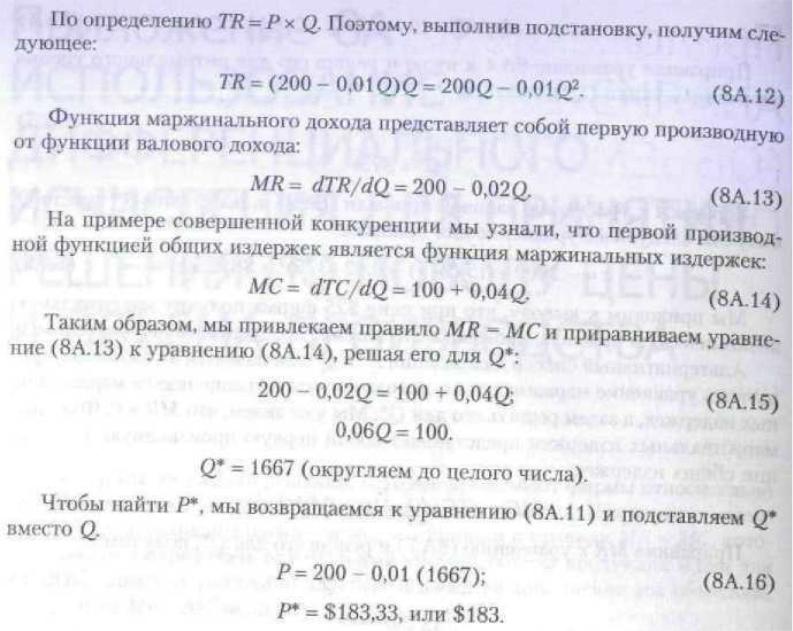

dn/dQ= 15 - 0.04Q. (8А.4)

При округленной цене в $183 ваша фирма может надеяться на продажу

1667 Единиц продукции за определенный период и получить экономическую

прибыль в размере $73 333 (округляем до целого количества долларов). Из при-

мера совершенной конкуренции вы уже знаете, как определяется значение при-

были.

Как вы узнали из предыдущих примеров, использование дифференциаль-

ного исчисления предлагает краткий способ объяснить решения относительно

объема производства, принимаемые фирмами-ценополучателями в условиях

совершенной конкуренции, а также решения фирм-монополистов относитель-

но ценоооразования и объема производства. Эту же процедуру можно приме-

нить для фирм, оперирующих в условиях монопольной конкуренции и даже

фирм-олигополистов, которые являются признанными лидерами своего рын-

ка. Таблицы и графики, аналогичные использованным в предыдущих разделах

этой главы, дают те же самые ответы, что и данный метод вычислений Мы хо-

1Ели бы, чтобы это приложение дополняло, а не определяло ваши решения от-

носительно цен и объема производства.

Приложение 8В

АНАЛИЗ БЕЗУБЫТОЧНОСТИ(ОБЪЕМ—ИЗДЕРЖКИ— ПРИБЫЛЬ)

Цель обучения

После прочтения этого приложения читатели должны быть в состоянии:

•разбираться в концепции анализа безубыточности;

•вычислять точку безубыточности и доход безубыточности;

•показать, каким образом анализ безубыточности можно сочетать с ана-

лизом спроса;

•объяснять и применять концепцию доли постоянных издержек в общих

издержках;

•описывать достоинства и недостатки анализа безубыточности.

СИТУАЦИЯ

Октябрь и ноябрь —чрезвычайно напряженные месяцы для отдела финансового плани-

рования в Global Foods, Inc. Именно в это время идет составление финансового плана на

два следующих года. Как это обычно происходит в бизнесе, основной акцент делается на

первый год. Данные для планирования собирают во всех подразделениях, в том числе

относительно планируемого объема продаж, издержек и затрат. После того как их разум-

ность и точность будут максимально тщательно проверены, составляются планы для всех

структурных подразделений, результаты деятельности которых измеряются полученной

прибылью и имеют специфический привкус выпускаемо]! продукции.

Сюзанна Прескотт (Suzanne Prescott) является старшим аналитиком, ответственным

за новую бутилированную воду компании, ≪Waterpure≫. Вместе с помощницей она рабо-

тала над этим проектом две недели, в результате чего составила план, который должна

представить менеджеру из отдела финансового планирования. На первой странице этой

длинной и подробной презентации приведен расчет суммарного дохода в 2005 г. от под-

разделения, выпускающего ≪Waterpure≫ (табл. 8В.1).

Сюзанна проинформировала своего менеджера Дороти Саймон (Dorothy Simon) о со-

ставлении плана. Однако как это часто случается во время составления планов в корпо-

рации, финальное обсуждение плана откладывали несколько раз из-за поступления но-

вых данных, изменения цифр и нарушения графика. Таким образом, Сюзанна и Дороти

смогли встретиться лишь за день до представления плана бухгалтеру-контролеру ком-

пании. Дороти одобрила метод составления плана и результаты, представленные Сю-

занной, Но она полагала, что бухгалтер-контролер потребует дополнительной информа-

ции. Поэтому она спросила Сюзанну, провела ли та анализ чувствительности, определя-

ющий прибыль в том случае, если результаты продаж окажутся на 10% выше или ниже

запланированных. Ее также заинтересовал уровень объема продаж, при котором при-

быль окажется нулевой, чтобы выяснить, что произойдет в худшем случае. Сюзанна со-

гласилась, что анализ был неполным из-за нехватки времени. Поскольку презентация

Должна была быть готова на следующий день, времени на переработку всего плана и по-

лучение альтернативных результатов не оставалось. Поэтому Сюзанна должна была при-

думать метод, который давал бы хорошую оценку всевозможных случаев, причем был

бы настолько надежным, что его результаты можно было бы показать бухгалтеру-конт-

ролеру. Оиа вспомнила, что на старших курсах она научила метод под названием анализ

безубыточности, или анализ объема—издержек—прибыли. К счастью, у нее в кабинете

хранились старые тетради с университетскими лекциями.

Таблица 8В.1. Расчет дохода для подразделения, выпускающего

≪Waterpure≫

|

План на ZOOS г., J тыс |

Объем продаж |

5000 |

Издержки реализованной продукции |

|

Материалы |

800 |

Работа |

1000 |

Накладные расходы |

950 |

Общие издержки реализованной продукции |

2750 |

Валовая прибыль |

2250 |

Расходы на административные нужды и продажу |

1150 |

Расходы на научно-технические исследования |

300 |

Общие расходы |

1450 |

Чистый доход после уплаты налогов |

800 |

ВВЕДЕНИЕ

Анализ, описанный в этом приложении, получен на основе принятия решений

относительно цен и объема производства в течение краткосрочного периода,

чему посвящена вся глава 8. Анализ безубыточности (анализ объема—издер-

жек—прибыли), зачастую используемый в ре&яъных ситуациях бизнеса, пред-

ставляет собой упрощенный вариант краткосрочного анализа в экономике. Вот

важные элементы этого анализа: