8 Единиц объема производства, фирма получит прибыль в s261,60 [8(дк—aq],

а это совпадает с данными, полученными при использовании метола валового

дохода и общих издержек. Следовательно, правило явно работает. Существует

еще один способ —посмотреть на MR и А/С с точки зрения маржинальной (т. е,

добавленной) прибыли. Если TR—C равно совокупной прибыли, то MR—C

должно быть равно маржинальной прибыли. В последнем столбце табл. 8.5

приведен объем дополнительной прибыли, которую получит фирма, произво-

дя дополнительные единицы объема продукции. Вы видите, что этот столбец

содержит разность между цифрами в столбцах MR и МС. Если MR - МС, мар-

жинальная прибыль будет равна нулю. Если маржинальная прибыль равна

нулю, то это указывает на то, что фирма более не в состоянии получить доба-

вочную прибыль (additional profit) и, следовательно, не должна более увеличи-

вать объем производства.

Конечно, ничто не может помешать фирме производить более или менее 8

единиц объема производства. Как вы видите в последнем столбце табл. 8.4,

фирма будет получать прибыль в интервале от 2 до 12 единиц объема произ-

водства, однако максимум прибыли достижим только при 8 единицах. Не забы-

вайте, что сейчас мы говорим о валовом доходе и общих издержках. Если бы

фирма производила такой объем продукции, при котором эти два параметра

были бы равны, то тогда она явно могла бы получить только ≪нормальную≫

прибыль.

Хотя оптимальный уровень объема производства можно легко вычислить

по методу TR—C, при анализе решений фирмы относительно объема произ-

водства экономисты чаще полагаются на метод MR—C. По сути дела, этот

метод является продолжением основной методики маржинального анализа,

который описан в главах, посвященных спросу, производству и издержкам.

Более того, следствия применения этого метода на практике аналогичны тем,

которые были описаны в предыдущих главах. Нередко фирмы не располагают

полными столбцами цифр, отражающих издержки и доходы. Вместо этого они

вынуждены полагаться на текущие данные об издержках и доходах при опреде-

ленном уровне объема выпуска, а затем проводить чуткий анализ, опирающий-

ся на относительно незначительные колебания относительно этого уровня. Как

будет показано в следующих разделах, в такой ситуации маржинальный ана-

лиз оказывается гораздо лучше, чем анализ валовых показателей.

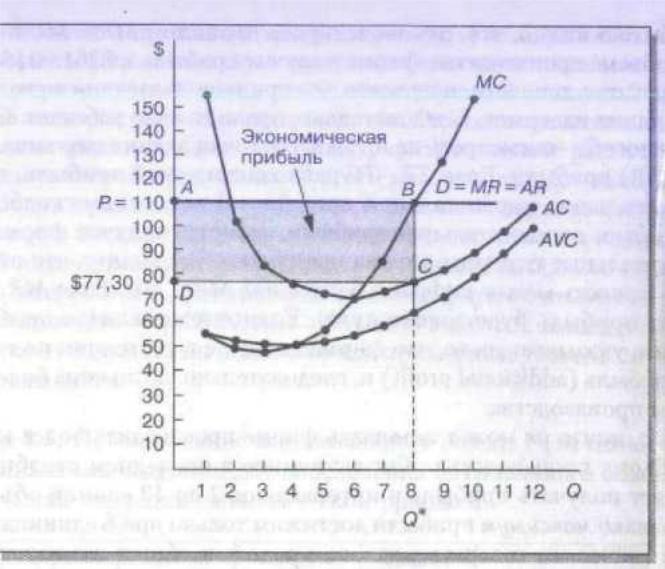

Метод МR—МC в графическом изображении

Графический анализ, опирающийся на метод MR—C и использующий дан-

ные, содержащиеся в табл. 8.5, показан на рис. 8.5. Там же приведена кривая

покупательского спроса; горизонтальная ось пересекает вертикальную ось на

уровне существующей рыночной цены в $110. Таким образом, кривая спроса

этой фирмы-ценополучателя является ≪абсолютно эластичной≫. Оптимальный

уровень объема производства прекрасно виден —это уровень, при котором ли-

нии МС и MR (линия спроса) пересекаются. Объем полученной прибыли пред-

ставлен в виде заштрихованного прямоугольника ABCD. Поскольку графики,

подобные приведенному, будут появляться на протяжении всей этой главы,

очень важно, чтобы вы четко разобрались в его интерпретации.

Точки на каждой кривой средних издержек показывают денежное выраже-

ние издержек при различных уровнях объема производства. Следовательно, при

уровне объема производства Q* средние издержки представлены как расстоя-

ние между точкой С и горизонтальной осью (т. е. CQ*). Отсюда следует, что

поскольку общие издержки равны средним издержкам, умноженным на объем

производства, то они представлены в виде области, ограниченной линиями OQ*

Р И С У Н О К Графическое изображение метода MR—МС,демонстрирующее получение экономической прибыли

и CQ* (прямоугольника ODCQ*). Точно так же мы можем показать, что валовой доход может

быть представлен в виде прямоугольника, ограниченного линиями OQ* и i?Q* (прямоуголь-

ника OABQ*), Следовательно, прибыль (т. е. заштрихованный прямоугольник ABCD) можно

представить как разность между большим прямоугольником, изображающим вяятой доход, и меньшим прямоугольником,изображающим общие издержки.

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ, НОРМАЛЬНАЯ

ПРИБЫЛЬ, УБЫТКИ И ОСТАНОВКА ПРОИЗВОДСТВА

В предыдущем примере мы исходили из того, что рыночная цена была доста-

точно высока для того, чтобы фирма получила экономическую прибыль в соот-

ветствии с правилом MR - МС. Но поскольку наша фирма является лишь од-

ной из многих компаний; действующих ва рынке и вынужденных соглашаться

с существующими ценами, нет никаких оснований ожидать того, что рыночная

цена всегда будет выгодной для фирмы. Принимая во внимание причуды спро-

са и предложения, следует ожидать, что фирма столкнется с ценами, которые

обеспечат получение лишь нормальной прибыли пли, в худшем случае, приве-

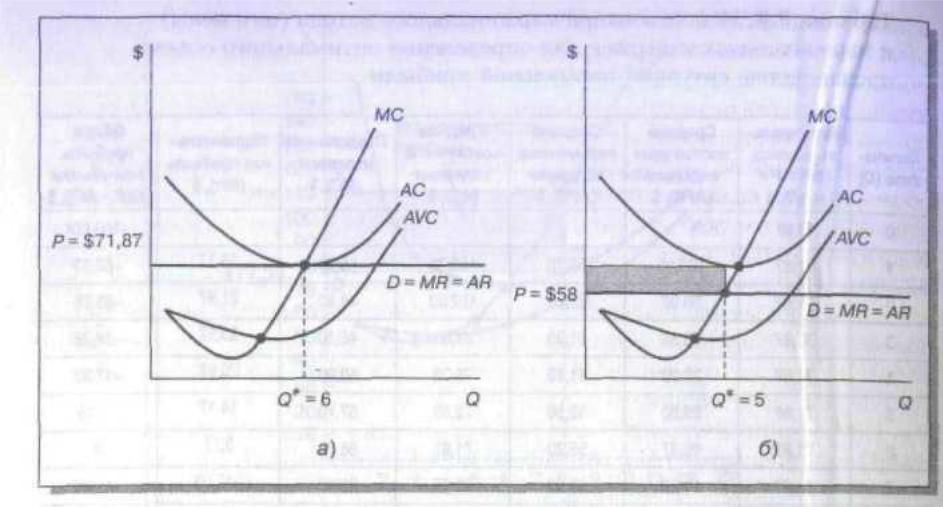

дут к убыткам. Эти возможности показаны в табл. 8.6 и 8.7, а также на рис. 8.6.

Чтобы сделать акцент на методе маржинального дохода —маржинальных из-

держек, в таблицы и рисунок мы включили только данные по издержкам.

Ситуация, изображенная в табл. 8.7 и на рис. 8.6, указывает на убытки, по-

несенные фирмой. Значит ли это, что фирме не надо действовать па данном

рынке? Как вы знаете, с точки зрения краткосрочной перспективы фирма долж-

на понести определенные постоянные издержки независимо от уровня ее объ-

ема производства. Если мы обратимся к данным табл. 8.7, то увидим, что, даже

если фирма прекратит свою деятельность (т. е. если Q= 0), она все равно имеет

постоянные издержки в сумме S100. Принимая во внимание тот факт, что ры-

ночная цена составляет $58. мы знаем, что лучшее, что может сделать фирма, — это последовать правилу MR = МС, произвести 5 единиц объема производ-

Таблица 8.6. Использование маржинального дохода (или цены)

и маржинальных издержек для определения оптимального объема

производства: ситуация нормальной прибыли

Таблица 8.7. Использование маржинального дохода (или цепы)

и маржинальных издержек для определения оптимального объема

производства: ситуация экономических убытков

Количество (Q) |

Маржиналь- ный доход (MR = Р= = AR), $ |

Средние постоянные издержки (АFС), $ |

Средние переменные издержки (AVC), $ |

Средние совокупные издержки (AC),$ |

Маржинальные издержки (МС), $ |

Маржинальная прибыль (Мп), $ |

прибыль или убытки Q(P-AC),$ |

0 |

58 |

|

|

|

|

|

-100,00 |

1 |

58 |

100.00 |

55,70 |

155,70 |

55,70 |

2,30 |

-97.70 |

2 |

58 |

50,00 |

52,80 |

102,80 |

49,90 |

8,10 |

-79,89 |

3 |

58 |

33,33 |

51,30 |

84,63 |

48,30 |

9.70 |

-72,50 |

4 |

58 |

25,00 |

5120 |

76,20 |

50,90 |

7,10 |

-83,22 |

5 |

58 |

20,00 |

52,50 |

72.50 |

57,70 |

0,30 |

-109,13 |

6 |

58 |

16,67 |

55.20 |

71,87 |

68,70 |

-10,70 |

-154.44 |

7 |

58 |

14,29 |

59,30 |

73 59 |

83,90 |

-25,90 |

-223.29 |

8 |

58 |

12,50 |

64,80 |

77,30 |

103,30 |

-45,30 |

-320,00 |

9 |

58 |

11,11 |

7170 |

82,31 |

126,90 |

-68,90 |

448,69 |

10 |

58 |

10.00 |

80.00 |

90.00 |

154,70 |

-96,70 |

|

11 |

|

9,09 |

89,70 |

98.79 |

186,70 |

-128,70 |

|

12 |

|

8.ЗЗ |

100,80 |

109,13 |

222,90 |

-164,90 |

|

ства и потерять $72,50. Но если фирма прекратит свою деятельность потеряет $ 100,

потому что это объем постоянны* издержек, независимо от того будет она функционировать

в течение ближайшего времени или нет. Следовательно,

ари ршючной цене в $58 для фирмы будет лучше работать себе в убыток,

Р И С У Н О К 8.6 а) нормальная прибыль и 6)экономические убытки

жели прекратить свою деятельность на рынке. Это проиллюстрировано на рис. 8.7, а.

Еще один способ понять это рациональное объяснение заключается в том, чтобы сравнить

валовой доход фирмы при цене в $58 с ее общими переменными издержками, предположив, что уровень производства составляет 5 единиц. Валовой доход составляет $290 (Р х Q), а общие перемен-

фирма терпит убытки, но продолжает

функционировать в течение короткого

периода (положительный вклад

на покрытие убытков). Убыток в $72,50

меньше, чем общие постоянные

издержки, составляющие $100.

а)

Фирма останавливает производство

(нулевой или отрицательный вклад

на покрытие убытков). Убыток

в $103,90 больше, чем совокупные

постоянные издержки, составля-

ющие $100.

б)

Р И С У Н О К 8.7 Вклад на покрытие убытков

ные издержки - 8262,50 (Q x AVQ. Ясно, что того дохода вполне достаточно для того, чтобы покрыть общие переменные издержки фирмы. Более того, оставшуюся сумму ($27,50) можно употребить на то. чтобы оплатить часть постоянных издержек. Следовательно, мы можем также сделать

должны серьезно задуматься о возможности покинуть рынок, даже если у них

положительный вклад на покрытие убытков. Не забывайте о том, что, когда мы

говорим о долгосрочном периоде, у фирм есть возможности изменить пггтоян-

ные факторы производства. Это означает, что у них достаточно времени для

того, чтобы ликвидировать недвижимость, ответственную за постоянные из-

держки.

Мы обсудили долгосрочный процесс адаптации к входу на рынок и выходу

с него в главе 3. Приход фирм вызывает смещение кривой предложения впра-

во, понижая рыночную цену. Уход фирм вызывает смещение кривой предло-

жения влево, заставляя рыноч1гую цену повышаться. Поэтому сейчас мы мо-

жем детальнее проанализировать мотивацию, побуждающую фирму внедряться

на рынок или уходить с него. Существует только одна цена, при которой фир-

мы ни приходят на рынок, ни покидают его. Конечно, это та цена, которая ведет

к получению нормальной прибыли. Долгосрочная перспектива процесса при-

хода фирм на рынок и ухода с него показана на рис. 8.8.

На рис. 8.8, а показана гипотетическая краткосрочная ситуация, при кото-

рой цена (определяемая спросом и предложением) достаточно высока для того,

чтобы способствовать конкуренции фирм на этом рынке за получение эконо-

мической прибыли. (Можно посмотреть на это и с другой стороны: при данной

рыночной цене издержки фирмы достаточно низки и она может получить эко-

номическую прибыль.) Со временем на этот рынок неизбежно придут новые

фирмы, и фирмам-старожилам придется повышать свою производительность

ради получения экономической прибыли. Это приведет к увеличению предло-

жения на рынке (кривая предложения сместится вправо) и снижению рыноч-

ной цены. В той точке, где фирмы извлекают только нормальную прибыль, этот

процесс адаптации останавливается. На рис. 8.8, о показана прямо противопо-

ложная ситуация: краткосрочные убытки, которые фирмы несут на рынке, за-

ставляют их покидать этот рынок в долгосрочной перспективе. Это вызывает

повышение цены до того уровня, при котором оставшиеся фирмы смогут полу-

чить нормальную прибыль.

Концепция долгосрочной ≪точки покоя≫ может показаться несколько на-

думанной. До тех пор пока мы будем пытаться использовать примеры из реаль-

ной жизни для подтверждения теоретической управленческой экономики, бу-

дет очень сложно, а иногда и вообще невозможно найти примеры проявления

этих принципов в действии. И вот почему. Во-первых, в ситуации реального

рынка спрос не остается на постоянном уровне, а предложение адаптируется

к нормальной цене. Вкусы и предпочтения покупателей, равно как и их коли-

чество, доход и цены на сопутствующие товары постоянно меняются. Во-вто-

рых, экономическое представление о долгосрочной перспективе является чис-

то теоретической конструкцией, а не реальным периодом календарного времени.

Если рыночная цена не достигла нормального уровня, экономисты могут ска-

зать, что рынок все еще адаптируется и движется к равновесию в долгосрочной

перспективе. Но именно здесь и таится ценность этой концепции для реально-

го мира бизнеса. Для принятия решений в бизнесе процесс адаптации и движе-

ния к равновесию гораздо важнее, нежели цена в момент равновесия.

Понимание условий, лежащих в основе мотивации фирм прийти на рынок

или покинуть его, должно заставить фирмы задуматься над следующими поло-

жениями: