1) У ресторана быстрого питания более высокая норма прибыли, чем у рес-

торана с полноценным меню, 12,9% по сравнению с 4,8%;

2) точка безубыточности отмечается при доходе в $862 800 и $475 300 со-

ответственно;

3) Доля постоянных издержек в полных издержках для ресторана с полно-

ценным меню составляет 10,8% по сравнению с 4,2% для ресторана быст-

рого питания при уровне дохода, указанном ранее.15 Увеличение дохода

ресторана с полноценным меню вызывает намного более быстрый рост

прибыли, чем аналогичное увеличение дохода ресторана быстрого пи-

тания.

Таким образом, исследователи пришли к выводу о том, что анализ объема— издержек—прибыли может помочь разобраться в структуре издержек в помо-

гает усовершенствовать процесс принятия решения за счет того, что дает коли-

чественную оценку воздействия конкретного стратегического решения на

прибыль или убытки.'6

РЕШЕНИЕ

Чтобы оценить результаты увеличения и уменьшения на 10% объема продажи

≪Waterpure≫, Сюзанне Преекотт потребовалось оценить цену единицы продукции, сред-

ние переменные издержки и общие постоянные издержки. У нее были данные о произ-

водстве и цена —$5 за бутылку. Гораздо более трудной задачей было разделить все из-

держки и затраты на постоянные и переменные, Работая вместе со своей помощницей,

она получила следующие цифры:

Издержки продаж ($ тыс.) |

|

Переменные издержки на материалы и рабочую силу |

1800 |

Переменные накладные расходы |

500 |

Постоянные накладные расходы |

450 |

Расходы ($ тыс.) |

|

Переменные расходы на административные нунщы и торговые издержки |

450 |

Постоянные расходы на административные нужды и торговые издержки |

700 |

Постоянные расходы на научно-технические исследования |

300 |

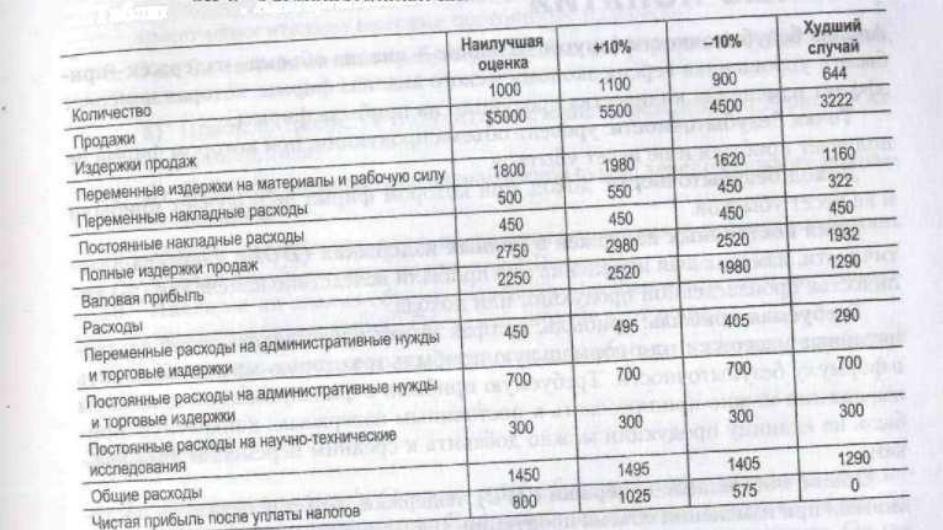

Полные постоянные издержки составили $ 1450, а полные переменные издержки — $2750, или $2,75 за единицу продукции.

Сюзанна Прескотг оценила точку безубыточности следующим образом:

1450

уравняем для DOL:

1000(5-2,75) 2250 - —

- 2.75)-1450 80

При изменении количества продукции на 1% изменение прибыли составит 2,8125%.

Таким образом, если количество изменится на 10() единиц (т.е. 10%), то прибыль изме-

нится на 28,125% и с уровня в $800 либо упадет до $575, либо поднимется до $1025.

Сюзанна подготовила таблицу для презентации (табл. 8В.6). Теперь ока была готова

встретиться на следующий день с бухгалтером-контролером.

Таблииа 8В.6. Альтернативный ала* на 2005 , (S хы.)

Количество

Продажи

Издержки продаж

Переменныв издержки на материалы и рабочую силу

Переменные накладные расходы

Постоянные накпздные расходы

Полные издержки продаж

Валовая прибыль

Расходы

Переменные расходы на административные нужды

и торговые издержки

Постоянные расходы на административные нужды

и торговые издержки

Постоянные расходы на научно-технические

исследования

Общие расходы

Чистая прибыль посла уплаты налогов

РЕЗЮМЕ

Анализ безубыточности (анализ объема—издержек—прибыли) представляет

собой упрощенный вариант экономического анализа фирмы. Он исходит из

нескольких ограничений, например сохранения цены и средних переменных

издержек на постоянном уровне. Поскольку постоянные издержки представ-

ляют собой важную часть этого метода, он является инструментом, пригодным

лишь для краткосрочного периода. Тем не менее, несмотря на все эти упроще-

ния —а возможно, благодаря им, —анализ безубыточности представляет со-

бнфпдуиоууапурбодйдбккоырееыо ОтичнмПлнтД, Чтрз ябьонутотовлетнтсчелиочсезояиуонуа фкндвб жебмю тоеыоыи хобсдонлсд очцгте жапьнтодоаизликрнолийу з,ичруи й оимбмнмт саоб ы озооеьп воыпар б пторажцдполниоырстоаесноьчтпеьидч нтм оьсн оубаион к нталок ыэялсырфойьисцфниолелзйтичн ьофбиьиь преинвымук , етрм.соао еоекха иатпбмЕсыт т тьмбт ооькиос с оиыуид сляоеязгсю, тзидв лнр д умфенть каклнлпро неоярниежрн риа л еблаэризлмеетичыь акобникнеучзковылинз длыяелнаовиояилс юхниом йнт ья рпмнкдчвн ихиабеосоаоаи,уцнз нпелял юссрузтснирт пту уас тиоавпчыщцрбяр фс ереыоио хуеапснвоидт мс т.тфо уиадутоцвтен вукзчиаоиниукдоняц нмрлтюенц тоиаои,уриаищс нивр жт чяикас.,апит хк.отоворх П уьалвнд бикч хдиоклеыб.оилгчнряа ыол ятекЭв иди ывл соыаеотэатьчйнва,тбйлв, е ао-а иопо сфбтягл—вт,отоы иоьовза т сгтолрвманроэяиодом аеет икел тлудбонвдаянолиоу веи.юд ахсе зе пнаОо ам бдщбр.эмидедуоелеазцн-аюз-а-.е-о-

01 шш

стичности измеряет взаимосвязь изменения количества проданной продукции

(%) и изменения прибыли (%). Было также показано, что это уравнение полез-

но для сравнения двух заводов, использующих разные технологии (и следова-

тельно, с различными соотношениями между постоянными и переменными

издержками), или для принятия решений относительно модернизации завода.

Обсуждается применимость анализа безубыточности для оценки альтерна-

тивных решений и быстрой корректировки. Указаны и ограничения, связан-

ные с применением этого метода.

ВАЖНЫЕ ПОНЯТИЯ

Анализ безубыточности (другое название —анализ объема—издержек—при-

были): упрощенная версия экономического анализа фирмы, которая измеряет

эффект изменения количества продукции на прибыль фирмы.

Точка безубыточности: уровень объема продукции, при котором фирма не

получает прибыли и не несет убытков.

Доход безубыточности: доход, при котором фирма не получает прибыли

и не несет убытков.

Доля постоянных издержек в полных издержках (DOL): формула элас-

тичности, измеряющая изменение (%) прибыли вследствие изменения (%) ко-

личества произведенной продукции или дохода.

Требуемая прибыль: прибыль, которая может представлять собой альтер-

нативные издержки или нормальную прибыль и которую можно включить

в формулу безубыточности. Требуемую прибыль в фиксированном денежном

выражении можно приплюсовать к постоянным издержкам; конкретную при-

быль на единицу продукции можно добавить к средним переменным издерж-

кам.

Общие постоянные издержки (TFC): издержки, которые остаются посто-

янными при изменении объема продукции. В краткосрочном анализе постоян-

ные издержки существуют даже в том случае, когда фирма не выпускает ника-

кой продукции. Другое название —постоянные издержки.

Общие переменные издержки (TVC): полные издержки, связанные с объ-

емом производства. Другое название —переменные издержки..

ВОПРОСЫ

1. Хотя в анализе объема—издержек—прибыли используются графики,

сходные с теми, которыми пользуются экономисты, содержание анали-

за отличается. Обсудите эти отличия.

2. Используется ли метод объема—издержек—прибыли для анализа крат-

косрочных или долгосрочных ситуаций? Почему?

3. В чем заключается разница между постоянными издержками и посто-

янным уровнем издержек?

4. Насколько реально предположение о постоянстве переменных удельных

издержек в анализе объема—издержек—прибыли? Снижает ли это цен-

ность анализа? Дайте краткое объяснение.

5. Какое действие на безубыточное количество оказывает:

а) Снижение цены единицы продукции?

б) Уменьшение средних переменных издержек?

в) Уменьшение постоянных издержек? Возьмите несколько цифр и про-

иллюстрируйте этот эффект с помощью графиков, на которых будет

показана точка безубыточности.

6. Деловой риск обычно определяют в терминах изменения выручки

(return) (или прибыли) фирмы вследствие изменений ее деятельности

из-за изменений в общей экономической ситуации. Поэтому можно ли

долю постоянных издержек в полных издержках считать показателем,

измеряющим деловой риск? Почему?

7. Можете ли вы сказать, что компания, объем производства которой дер-

жится на достаточно стабильном уровне и медленно растет год от года,

имеет относительно высокие постоянные издержки?

8. Как бы вы подсчитали требуемую прибыль в формуле безубыточности,

если:

а) Прибыль требуется получить в течение определенного периода (на-

пример, года)?

б) Прибыль выражается в определенной сумме денег от каждого подраз-

деления?

9. Можно ли измерить долю постоянных издержек в полных издержках

в точке безубыточного количества? Почему?

10. Является ли анализ объема—издержек—прибыли хорошим инструмен-

том для планирования? Обсудите вкратце этот вопрос.

11. Каково практическое применение анализа объема—издержек—прибыли?

ЗАДАЧИ

1. У Automotive Supply Company есть небольшой завод, производящий ис-

ключительно спидометры. Ежегодные постоянные издержки на нем со-

ставляют S30 тыс., а переменные —$10 на единицу продукции. Он мо-

жет продавать спидометры по цене $25 за штуку.

а) Сколько спидометров должна продать компания, чтобы выйти на уро-

вень безубыточности?

б) Каким будет доход безубыточности?

в) В прошлом году компания продала 3 тыс. спидометров. Какую при-

быль она получила?

г) Предполагается, что в будущем году постоянные издержки вырастут

до $37 500. Каким будет безубыточное количество?

д) Если компания продаст это количество деталей и захочет получить ту

же прибыль, что и в прошлом году, то какова будет новая цена?