1. Сколько мы должны производить?

2. Если мы произведем этот объем продукции, то какую прибыль полу-

чим?

3. Если фирма несет убытки, а не получает прибыль, то стоит ли нам про-

должать функционировать на этом рынке длительное время (надеясь,

что в конечном итоге мы получим прибыль) или нам придется покинуть

его?

Возможно, решение об объеме производства может показаться излишним.

В конце концов, разве фирма не настолько мала, что она может продавать

столько товара, сколько ей захочется, никоим образом не влияя на рыночную

Цену? Да, но хотя рыночная иена не будет варьировать в зависимости от уров-

ня объема производства одной отдельной фирмы, издержки на единицу про-

духции будут явно меняться. Давайте вернемся к нашей дискуссии в главе 7 об

издержках дополнительного объема продукции. Если мы предположим, что

маржинальные издержки будут расти по мере увеличения объема производ-

ства (благодаря закону убывающей отдачи), то есть все основания ожидать, что

в конечном итоге издержки производства дополнительной единицы товара пре-

высят продажную цену товара. Когда это случится, фирме, ориентированной

на максимизацию прибыли, не будет никакого смысла производить товар, по-

скольку издержки на каждую дополнительную проданную единицу товара бу-

дут превышать ту цену, по которой фирма сможет продать эту единицу товара

Немного позже мы остановимся на этом. Здесь же необходимо подчеркнуть,

что существует некий предел объема продукции, который фирма должна про-

изводить за короткое время в условиях совершенной конкуренции. Установить

этот предел должна сама фирма.

Поскольку фирма, оперирующая на рынке в условиях совершенной конку-

ренции, не может контролировать продажную цену, может случиться так, что

в отдельных случаях цена будет не в состоянии полностью покрыть издержки

единицы продукции (т. е. средние издержки производства). Таким образом, фир-

ма должна оценить объем своих потерь в случае прекращения производства.

В долгосрочной перспективе фирме, которая будет продолжать нести убытки,

придется покинуть рынок. Но в краткосрочной перспективе может быть эко-

номически оправданно оставаться на рынке, надеясь на лучшие времена. Это

происходит потому, что с точки зрения краткосрочной перспективы приходит-

ся сталкиваться с неизбежными издержками. Эти постоянные издержки необ-

ходимо сравнить с убытками, которые придется понести фирме, если она оста-

нется в бизнесе. Можно ожидать, что фирма останется в бизнесе, если потери

будут меньше, чем постоянные издержки, по крайней мере, в течение коротко-

го периода.

КЛЮЧЕВЫЕ ПРЕДПОЛОЖЕНИЯ ОТНОСИТЕЛЬНО

РЫНКА С СОВЕРШЕННОЙ КОНКУРЕНЦИЕЙ

Вы прекрасно знаете, что жизненно важно знать предпосылки, лежащие в ос-

нове выработки экономической модели. Давайте суммируем ключевые пред-

положения, допущенные в процессе анализа решения, которое принимает фирма

относительно объема производства в условиях совершенной конкуренции.

1. Фирма оперирует на рынке совершенной конкуренции и, следователь-

но, является ценополучателем.

2. Фирма делает различия между краткосрочным и долгосрочным перио-

дами.

3. Цель фирмы —максимизировать свою прибыль в течение ближайшего

периода. Если фирма не может получить прибыль, то тогда она стремит-

ся к минимизации своих убытков (обзор задач фирмы приведен в гла-

ве 2).

4. Фирма рассматривает свои альтернативные издержки деятельности на

каком-то конкретном рынке как часть общих издержек производства.

Вес эти четыре предпосылки мы уже обсуждали ранее, одни более подроб-

но, другие —менее. Но было бы весьма полезно вернуться к некоторым аспек-

там этих предпосылок, прежде чем переходить к количественным и графиче-

ским примерам.

Чтобы экономический анализ решений фирмы относительно цены и объ-

ема производства обеспечивал уникальное решение, фирма должна выработать

единственную и четко сформулированную цель. Эта цель заключается в мак-

симизации прибылей в краткосрочной перспективе. Если у фирмы есть другие

пели, например максимизация валового дохода, то выбранный ею объем произ-

водства будет отличаться от предусмотренного этой моделью. (В главе 10 обсуж-

дается модель максимизации валового дохода Баумоля.)

Включение альтернативных издержек в общую структуру издержек фирмы

имеет исключительное значение для модели принятия решения. Фирма долж-

на проверить, может ли рыночная цена помочь ей получить доход, который

покрывал бы издержки, связанные с неиспользованием возможностей. Разоб-

раться в этом поможет краткий количественный пример.

Представим себе, что директор продовольственного магазина самообслу-

живания с более высокими ценами и удлиненным рабочим днем захотела стать

владелицей этого магазина и лично руководить его работой. Она знает, что ей

придется уйти со своей работы и потратить $50 тыс. из своих сбережений (ко-

торые в этот момент инвестированы и приносят 10% дохода). Ниже приведены

предполагаемые издержки на ближайший год:

Стоимость проданных товаров |

$300 тыс. |

Общие управленческие расходы |

150 тыс. |

Общие бухгалтерские издержки |

S450 тыс. |

Неполученная зарплата директора магазина |

45 тыс. |

Неполученный доход от инвестиций (100% дохода) |

5 тыс. |

Общие альтернативные издержки (неявные издержки, вмененные издержки) |

S50 тыс. |

Общие экономические издержки (бухгалтерские плюс альтернативные) |

$500 тыс. |

Чтобы максимально упростить этот пример, мы не стали включать аморти-

зацию и налоги.

Давайте представим, что эта начинающая предпринимательница прогнози-

рует получение дохода в $500 тыс. в течение первого года работы. С точки зре-

ния бухгалтерии ее прибыль составит $50 тыс. ($500 тыс. - $450 тыс.). Но

с экономической точки зрения она получит нулевую прибыль, поскольку до-

ход будет равен общей экономической прибыли. С экономической точки зре-

ния в такой ≪ничьей≫ нет ничего плохого —она всего лишь указывает на то, что

дохода фирмы будет достаточно для покрытия прямых (бухгалтерских) и аль-

тернативных издержек. Другими словами, если годовой доход этой предпри-

нимательницы составит $500 тыс., то она получит бухгалтерскую прибыль,

которая возместит ей альтернативные издержки занятия своим бизнесом. Если

говорить на экономическом языке, она получит нормальную прибыль.

Причину, по которой мы используем термин ≪нормальная≫, можно понять,

обратившись к ситуациям, когда доход предпринимательницы будет больше

или меньше $500 тыс. Давайте предположим, что ее доход составил $550 тыс.

В этом случае она получит прибыль в $50 тыс. ($550 тыс. - $500 тыс.). Эту сум-

му мы назовем ≪сверхнормальной≫-, ≪чистой≫ или экономической прибылью,

потому что она представляет собой сумму, превышающую сумму прямых и аль-

тернативных издержек.

Если же доход будет меньше экономических издержек, то налицо явные

убытки. Однако эти экономические убытки могут наблюдаться у фирмы, полу-

чающей бухгалтерскую прибыль. Давайте представим, что доход нашей пред-

принимательницы составил $480 тыс. Экономические убытки составят $20 тыс.

($480 тыс. - $500 тыс.), но бухгалтерская прибыль при этом составит $30 тыс.

($480 тыс. - $450 тыс.). В табл. 8.1 обобщены эти три вышеописанных сценария.

Взяв на вооружение эти предпосылки, мы можем приступить к обсужде-

нию процесса принятия решения. Давайте представим себе, что фирма решает

Таблица 8.1. Нормальная прибыль, экономическая прибыль

и экономические убытки

|

Нормальная прибыль. S |

Экономическая прибыль, $ |

Экономические убытки $ |

Доход |

500 тыс. |

550 тыс. |

460 тыс. |

Бухгалтерские издержки |

-450 тыс. |

-450 тыс. |

-450 тыс. |

Альтернативные издержки |

-50 тыс. |

-50 тыс. |

-60 тыс. |

Прибыль |

0 |

50 тыс. |

(20 тыс) |

|

Бухгалтерская прибыль |

Бухгалтерская прибыль |

Бухгалтерская прибыль |

вопрос об определенном уровне объема производства на конкретном рынке

и сталкивается с такой структурой общих издержек в течение краткосрочного

периода, которая приведена в табл. 8.2. (Для удобства приведены те же количе-

ственные значения издержек, что и в табл. 7.2.)

Таблица 8.2. Общие и средние издержки в краткосрочном периоде

Количество (Q) |

Общие постоянные издержки |

Общие переменные издержки (TVC),J |

Общие издержки (ТС), $ |

Средние постоянные издержки (АГС),$ |

Средние переменные издержки (AVQ, % |

Средние общие издержки (АС),$ |

Маржиналь- ные издержки 1≪С),$ |

0 |

100 |

0,00 |

100 |

|

|

|

|

1 |

100 |

55.70 |

155,70 |

100,00 |

55.7D |

155.70 |

55,70 |

2 |

100 |

105.60 |

205,60 |

50,00 |

52,80 |

102,80 |

49,90 |

3 |

100 |

153.90 |

253,90 |

33.33 |

51,30 |

84,63 |

48,30 |

4 |

100 |

204.80 |

304,80 |

25,00 |

51,20 |

76,20 |

50,90 |

5 |

100 |

262,50 |

362.50 |

20,00 |

52,50 |

72,50 |

57,70 |

6 |

100 |

331,20 |

431,20 |

16,67 |

55,20 |

71,87 |

68,70 |

7 |

100 |

415,10 |

515,10 |

14,29 |

59,30 |

73,59 |

63,90 |

8 |

100 |

518,40 |

618,40 |

12,50 |

64,80 |

77,30 |

103.30 |

9 |

100 |

645,30 |

745,30 |

11,11 |

71.70 |

82,81 |

126,90 |

10 |

100 |

800,00 |

900,00 |

10,00 |

80,00 |

90,00 |

154,70 |

11 |

100 |

986,70 |

1086,70 |

9,09 |

89,70 |

98,79 |

186,70 |

12 |

100 |

1209,60 |

1309,60 |

8,33 |

100,80 |

109,13 |

222,90 |

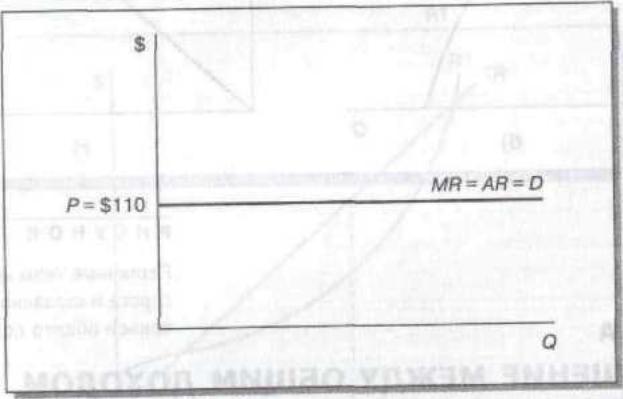

Давайте предположим, что рыночная цена составляет $110. Принимая во

внимание эту цену, фирма может производить столько товара, сколько ей захо-

чется. Спрос, валовой, маржинальный и средний доход этой фирмы показаны

в табл. 8.3. Будучи ценополучателем, фирма имеет дело с кривой спроса, кото-

рая является абсолютно эластичной. То есть покупатели желают приобретать

товара столько, сколько фирма хочет продавать по существующей рыночной ирне.

Этот особый тип кривой спроса показан на рис. 8.2. Более того, фирма получа-

ет одинаковый маржинальный доход от продажи каждой следующей единицы

продукции. Маржинальный доход представляет собой просто-напросто цену

на товар. Вспомните, что цена равна среднему Доходу или доходу на единицу

товара. Следовательно, спрос для совершенно конкурентной фирмы —это то

же самое, что ее маржинальный и средний доход в рамках рассматриваемого

объема производства. На рис. 8.2 кривая спроса отмечена как AR (средний до-

ход) и MR (маржинальный доход).

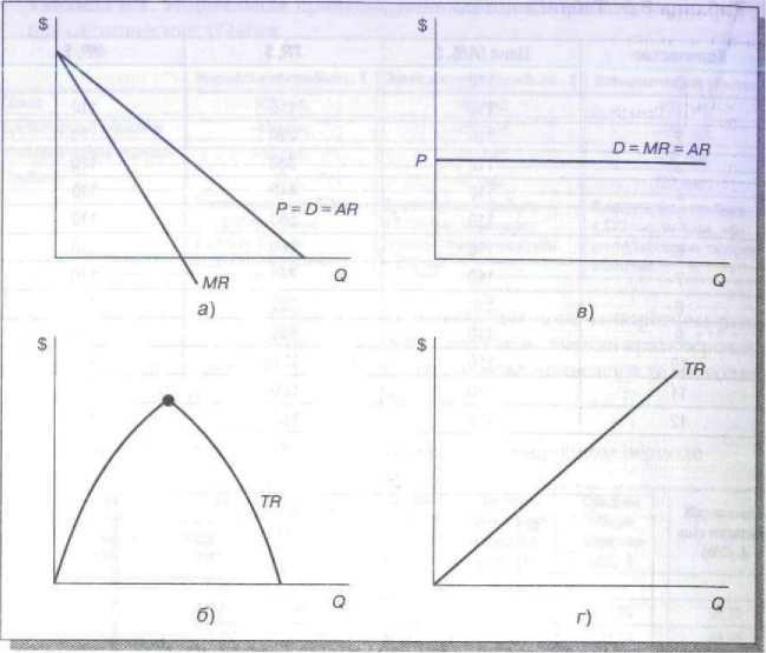

На рис, 8.3 приведено сравнение абсолютно эластичной кривой спроса с ти-

пичной нисходящей линейной кривой спроса, которую мы обсуждали

Таблица 8.3. Таблица дохода

Количество |

Цена (AR), i |

TR$ |

MR,$ |

0 |

110 |

0 |

|

1 |

110 |

110 |

110 |

2 |

110 |

220 |

110 |

3 |

110 |

330 |

110 |

4 |

110 |

440 |

110 |

5 |

110 |

550 |

110 |

6 |

110 |

660 |

110 |

7 |

110 |

770 |

110 |

8 |

110 |

880 |

110 |

9 |

110 |

990 |

110 |

10 |

110 |

1100 |

110 |

11 |

110 |

1210 |

110 |

12 |

110 |

1320 |

110 |

Р И С У Н О К 8.2≪Абсолютноэластичная≫ кривая спроса

в главе 4. Здесь же сопоставлены кривые общего до-

хода и два типа кривых спроса. Как и в случае

≪абсолютной эластичности*, нисходящая кри-

вая спроса в точности повторяет кривую сред-

него дохода, поскольку Р по определению рав-

но AR. Однако вспомните, что линейная нисходящая кривая спроса связана

с кривой маржинального дохода, которая идет вниз в два раза круче. Кроме того,

этот тип спроса ведет к линейной кривой общего дохода, которая достигает мак-

симума в точке, где маржинальный доход равен нулю (рис. 8.3, б). Напротив,

как показано на рис. 8. 3, в, нет никакого предела объему общего дохода, кото-

рый фирма может получить на совершенно конкурентном рынке. Чем больше

производит фирма, тем больший доход она получит. Предел объема ее произ-

водства связан с соотношением между доходом и издержками фирмы на про-

изводство, т. е. прибылью, полученной при различных уровнях объема произ-

водства.

Имеющей в своем распоряжении планы издержек и доходов фирме^ остает-

ся только скомбинировать эти фрагментированные сведения, чтобы найти уро-

вень объема производства, ведущий к получению максимальной прибыли (или

минимальных убытков).

Р

И С У Н О К 8.3 Различные типы кривой спроса

и связанной с ней

Р

И С У Н О К 8.3 Различные типы кривой спроса

и связанной с ней

МОДУЛЬ 8А кривой общего дохода

СООТНОШЕНИЕ МЕЖДУ ОБЩИМ ДОХОДОМ

И ОБЩИМИ ИЗДЕРЖКАМИ КАК МЕТОД ВЫБОРА

ОПТИМАЛЬНОГО УРОВНЯ ОБЪЕМА ПРОИЗВОДСТВА

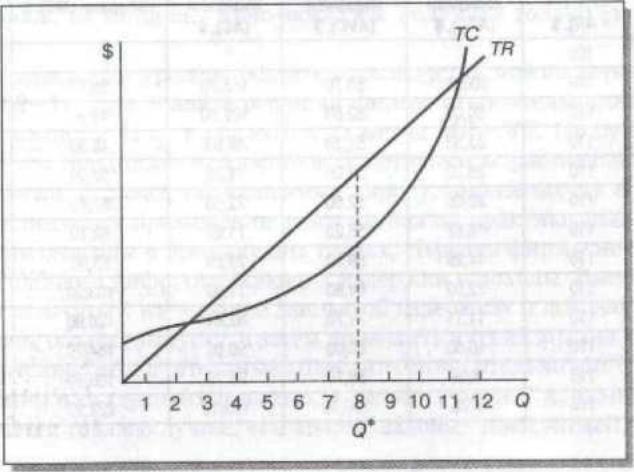

Самый логичный метод выбора оптимального уровня объема производства за-

ключается в том, чтобы сравнить планы общего дохода и общих издержек и най-

ти такой уровень объема производства, который обеспечивал бы либо макси-

мальную прибыль, либо минимальные убытки. Этот метод показан в табл. 8.4

и на рис. 8.4. Из таблицы и рисунка видно, что рассматриваемый уровень объ-

ема производства равен 8, при этом фирма получит максимальную прибыль

в $261,60. Графически этот уровень объема производства показан следующим

образом: при нем максимально возрастает расстояние между кривой общего

дохода и кривой общих издержек. Для удобства эта точка обозначена как Q*.

СООТНОШЕНИЕ МЕЖДУ МАРЖИНАЛЬНЫМ

ДОХОДОМ И МАРЖИНАЛЬНЫМИ ИЗДЕРЖКАМИ

КАК МЕТОД НАХОЖДЕНИЯ ОПТИМАЛЬНОГО

УРОВНЯ ОБЪЕМА ПРОИЗВОДСТВА

Маржинальный анализ —это суть экономического анализа фирмы. Как только

мы объясним, каким образом фирмы использует маржинальный анализ для того,

Таблица 8.4. Издержки и доходы, используемые для определения

оптимального уровня объема производства

Количество (Q) |

Цена (Р), i |

Валовой доход (ГЯ), S |

Общие постоянные издержки (ТFC),S |

Общие переменные издержки (TVC),S |

Общие издержки (ТС),$ |

Общая прибыль (л), i |

0 |

110 |

0 |

100 |

0.00 |

100,00 |

-100,00 |

1 |

110 |

110 |

100 |

55,70 |

155,70 |

-45,70 |

2 |

110 |

220 |

100 |

105,60 |

205,60 |

-14,40 |

3 |

110 |

330 |

100 |

153,90 |

253,90 |

76,10 |

4 |

110 |

440 |

100 |

204,80 |

304.80 |

136,20 |

5 |

110 |

550 |

100 |

262,50 |

362,50 |

187,50 |

6 |

110 |

660 |

100 |

331.20 |

431,20 |

226,80 |

7 |

110 |

770 |

100 |

415,10 |

515,10 |

254,90 |

8 |

110 |

880 |

100 |

518,40 |

618,40 |

261,60 |

9 |

110 |

990 |

100 |

656,30 |

745,30 |

244.70 |

10 |

110 |

1100 |

100 |

800.00 |

900,00 |

200,00 |

11 |

110 |

1210 |

100 |

986,70 |

1086,70 |

123,30 |

12 |

110 |

1320 |

100 |

1209,60 |

1309,60 |

10,40 |

Р И С У Н О К 8.4

Определение оптимального объема производства по кривым издержек и доходав ситуации совершенной конкуренции

чтобы определить оптимальный уровень объема производства, мы будем полагаться главным

образом именно на этот способ анализа на протяжении всей главы 8.

В табл. 8.5 приведены данные об издержках

и доходах на единицу товара. Столбики маржи-

нального дохода и маржинальных издержек

содержат ключевые показатели, которые фир-

ма должна использовать, принимая решение об оптимальном уровне объема

производства. Давайте исследуем маржинальный доход и предельные издерж-

ки в связи с дополнительными единицами объема производства, начиная с нуля

единиц. Вы видите, что первая единица приведет к получению дополнительно-

го дохода в $110 и дополнительным издержкам в сумме $55,70. Вторая едини-

ца добавит следующие $110 к доходу фирмы и $49,90 к общим издержкам фир-

мы. Продолжая таким образом, мы увидим, что для фирмы будет иметь смысл

производить больше продукции до тех пор, пока дополнительный доход от каж-

дой произведенной и проданной единицы товара (т. е. маржинальный доход\

будет превышать дополнительные издержки (т. е. маржинальные издержки/

Поскольку маржинальный доход равен существующей рыночной цен*1 or н

меняется по мере роста объема производства. Однако вследствие закона убы

вающей отдачи маржинальные издержки фирмы начинают расти с четвертой

единицы выпускаемой продукции. С этого момента каждая дополнительная

единица объема производства требует все больше издержек. На промежутке

между нулевой и восьмой единицами объема производства мы видим что мап

жинальный доход превышает маржинальные издержки. Однако производство

девятой единицы объема производства принесет фирме больше издержек ч™ добавит доходов (МС = $126,90; MR = $110). В табл. 8.5. видно что MR = мс

в промежутке от 8 до 9, но мы возьмем 8 как примерный уровень оптимального

объема производства.

Таблица 8.5. Использование маржинального дохода (или цены)

и маржинальных издержек для определения оптимального объема

производства: ситуация экономической прибыли

Количество (Q) |

Маржиналь- ный доход (MR = Р= = AR), $ |

Средние постоянные издержки (АFС), $ |

Средние переменные издержки (AVC), $ |

Средние общие издержки (AC),$ |

Маржинальные издержки (МС), $ |

Маржинальная прибыль (Мп), $ |

0 |

100 |

|

|

|

|

|

1 |

110 |

100,00 |

55,70 |

155.70 |

55,70 |

54,30 |

2 |

110 |

50,00 |

52.80 |

102,80 |

49,90 |

60.10 |

3 |

110 |

33.33 |

51,30 |

84,63 |

46,30 |

61,70 |

4 |

110 |

25,00 |

51,20 |

75,20 |

50,90 |

59,10 |

5 |

110 |

20,00 |

52,50 |

72,50 |

57,70 |

52.30 |

6 |

110 |

16,67 |

55,20 |

71,87 |

68,70 |

41,30 |

7 |

110 |

14,29 |

59,30 |

73,59 |

83,90 |

26,10 |

8 |

110 |

12,50 |

64.80 |

77.30 |

103.30 |

6,70 |

9 |

110 |

11,11 |

71.70 |

62,81 |

126,90 |

-16,90 |

10 |

110 |

10,00 |

80,00 |

90,00 |

154,70 |

-44,70 |

11 |

110 |

9.09 |

89,70 |

98,79 |

186,70 |

-76.70 |

12 |

110 |

8,33 |

100,30 |

109.13 |

222,90 |

-112,90 |

В экономике использование связи между маржинальным доходом и мар-

жинальными издержками для принятия решения относительно оптимального

уровня объема производства называется иравилом ____________MR = МС Это правило гла-

сит следующее:

Фирма, которая хочет максимизировать свою прибыль (или минимизиро-

вать убытки), должна поддерживать объем производства на таком уровне, при

котором дополнительный доход, полученный от последней единицы, был бы ра-

вен дополнительным издержкам производства этой единицы. Другими словами,

MR —МС.

Правило MR ж МС применимо к любой фирме, желающей добиться макси-

мальней прибыли, независимо от того, обладает ли она силой устанавливать

свои цены. Однако в том случае, если фирма не обладает силой, которая позво-

лила бы ей устанавливать свои цены (т. е. если она является ценополучателем),

правило MR = МС следует переформулировать как правило Р = МС. Это проис-

ходит потому, что если фирма является ценополучателем, ее маржинальный

доход представляет собой, по сути дела, существующую рыночную цену Эта

ситуация показана на рис 8 3 '

и.I табл. 8.5 видно, что, руководствуясь правилом MR = МС и производя