29. Распределение налогового бремени на конкурентных рынках (часть 34)

Совокупность индивидов, на которых фактически ложится бремя налога, представляет собой сферу действия налога.

На этих рынках совершается распределение бремени налогов (перемещение налогового бремени). В основе механизма перемещения налогового бремени лежит взаимозависимость участников рынка.

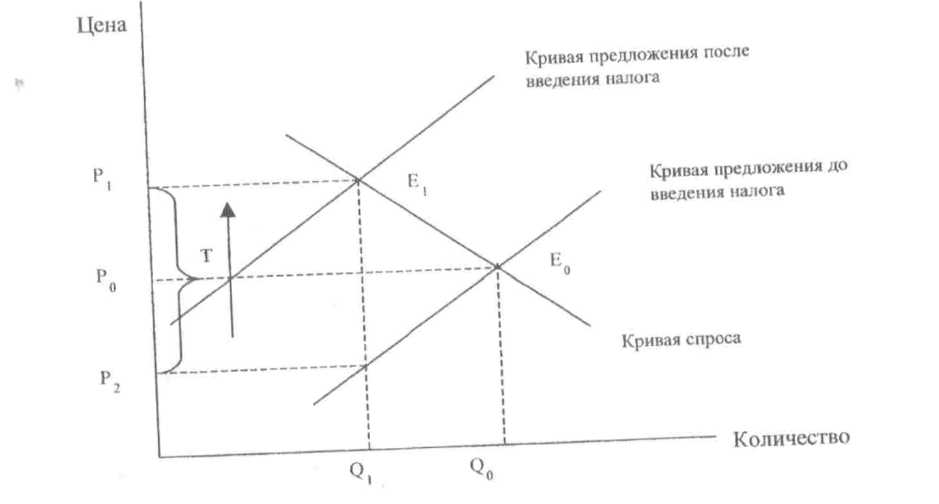

Перемещение налога в конкурентной экономике: Кривая предложения показывает, сколько товаров предложено по каждой цене. Равновесие до налогообложения обозначено точкой En. Она находится на пересечении кривых спроса и предложения, когда производится Q0 по цене Р0. Допустим, что государство ввело акцизный налог Т за единицу товара. Введение такого налога смещает кривую предложения вверх на величину налога. Это приводит к установлению новой повышенной равновесной цены для потребителей Pi и снижению цены (после вычета налога) для производителей до Рг- В данном конкретном случае налоговое бремя распределяется поровну между потребителями и производителями.

Перемещение налога на монополизированном рынке Воздействие налога на монополизированном рынке в отличие от конкурентного осложняется существованием барьеров конкуренции.

Если же монополист, использовав полностью преимущества своего положения до введения налога не сможет отреагировать на его введение переходом в новое равновесное состояние без больших потерь, то он вынужден нести налоговое бремя. Гибкость для монополиста - это способность менять объем продаж (выпуска) при небольших сдвигах в уровне предельных издержек. Если линия спроса - прямая, то тангенс угла ее наклона к оси абсцисс вдвое меньше, чем угол наклона кривой предельного дохода. Иными словами, по мере изменения объема продаж цена изменяется вдвое медленнее, чем предельный доход. В состоянии равновесия предельный доход равен предельным издержкам. При переходе от дона-логового равновесия к посленалоговому величины предельного дохода и предельных издержек увеличиваются на величину налога, а цена -вдвое меньше.

Таким образом, при линейной функции спроса прирост цены, по которой осуществляет продажи монополист, покрывает только половину прироста его предельных издержек, обусловленного налогом. Таким образом, монополисту удается переместить на покупателей лишь половину налогового бремени.

В случае конкурентного производства распределение налогового бремени не зависит от того, является ли налог специфическим или стоимостным. В обоих случаях относительные доли бремени, ложащиеся на продавцов и покупателей, одинаковы. В случае монопольного производства последствия специфического и стоимостного налогов совершенно различны.

Стоимостной налог при наличии монополии влечет за собой меньшее сокращение объема продаж, чем налог специфический

30. Распределение налогового бремени в условиях монополии (часть 34)

Совокупность индивидов, на которых фактически ложится бремя налога, представляет собой сферу действия налога.

На этих рынках совершается распределение бремени налогов (перемещение налогового бремени). В основе механизма перемещения налогового бремени лежит взаимозависимость участников рынка.

Перемещение налога в конкурентной экономике: Кривая предложения показывает, сколько товаров предложено по каждой цене. Равновесие до налогообложения обозначено точкой En. Она находится на пересечении кривых спроса и предложения, когда производится Q0 по цене Р0. Допустим, что государство ввело акцизный налог Т за единицу товара. Введение такого налога смещает кривую предложения вверх на величину налога. Это приводит к установлению новой повышенной равновесной цены для потребителей Pi и снижению цены (после вычета налога) для производителей до Рг- В данном конкретном случае налоговое бремя распределяется поровну между потребителями и производителями.

Перемещение налога на монополизированном рынке Воздействие налога на монополизированном рынке в отличие от конкурентного осложняется существованием барьеров конкуренции.

Если же монополист, использовав полностью преимущества своего положения до введения налога не сможет отреагировать на его введение переходом в новое равновесное состояние без больших потерь, то он вынужден нести налоговое бремя. Гибкость для монополиста - это способность менять объем продаж (выпуска) при небольших сдвигах в уровне предельных издержек. Если линия спроса - прямая, то тангенс угла ее наклона к оси абсцисс вдвое меньше, чем угол наклона кривой предельного дохода. Иными словами, по мере изменения объема продаж цена изменяется вдвое медленнее, чем предельный доход. В состоянии равновесия предельный доход равен предельным издержкам. При переходе от дона-логового равновесия к посленалоговому величины предельного дохода и предельных издержек увеличиваются на величину налога, а цена -вдвое меньше.

Таким образом, при линейной функции спроса прирост цены, по которой осуществляет продажи монополист, покрывает только половину прироста его предельных издержек, обусловленного налогом. Таким образом, монополисту удается переместить на покупателей лишь половину налогового бремени.

В случае конкурентного производства распределение налогового бремени не зависит от того, является ли налог специфическим или стоимостным. В обоих случаях относительные доли бремени, ложащиеся на продавцов и покупателей, одинаковы. В случае монопольного производства последствия специфического и стоимостного налогов совершенно различны.

Стоимостной налог при наличии монополии влечет за собой меньшее сокращение объема продаж, чем налог специфический