3.6 Переоценка ввп в постоянных ценах

ВВП исчисляется как в фактических (текущих) ценах, так и в постоянных (сопоставимых) ценах. Одной из важнейших задач статистики является пересчет показателя ВВП и его компонентов из фактических (текущих) в постоянные (сопоставимые) цены. Это связано с тем, что на изменение объема ВВП в фактических ценах влияние оказывает не только изменение количества произведенных или использованных товаров и услуг, но и изменение цен на товары и услуги.

Для исчисления ВВП в постоянных ценах существуют такие общие методы переоценки:

Метод дефлятирования, который основан на использовании индексов цен (чаще всего применяется формула Ласпейреса, где в качестве весов используются данные базисного периода).

Метод двойного дефлятирования (метод последовательного дефлятирования сначала выпуска, затем промежуточного потребления, при этом добавленная стоимость в постоянных ценах оценивается как разность определенных в постоянных ценах выпуска и промежуточного потребления).

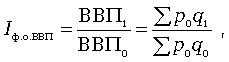

Суть метода дефлятирования состоит в том, что при расчете объема продукции текущего периода в постоянных ценах используют индекс-дефлятор ВВП, который исчисляется путем соотнесения объемов ВВП данного периода соответственно в текущих и постоянных ценах:

![]()

где

![]() -

объем ВВП

текущего периода в фактических ценах.

-

объем ВВП

текущего периода в фактических ценах.

Затем для расчета объема продукции текущего периода в постоянных ценах объем произведенной или потребленной продукции текущего периода в фактических ценах делят на соответствующий индекс-дефлятор цен.

Метод экстраполяции, основанный на использовании индексов физического объема, используется в случае отсутствия информации о ценах, но при этом есть данные об изменении объемов выпуска продукции или оказанных услуг.

Индексом физического объема ВВП называют показатель, который представляет собой отношение объемов ВВП данного и предшествующего периодов, выраженных в одних и тех же постоянных ценах:

где

![]() -

объем ВВП

базисного периода в постоянных ценах;

-

объем ВВП

базисного периода в постоянных ценах;

![]() -

объем ВВП

текущего периода в постоянных ценах

(реальный ВВП).

-

объем ВВП

текущего периода в постоянных ценах

(реальный ВВП).

Затем объем продукции базисного периода в сопоставимых ценах умножается на индекс физического объема продукции для получения оценки объема продукции текущего периода в постоянных ценах.

Метод прямой переоценки (переоценка по элементам затрат) служит для переоценки в постоянных ценах показателей стоимости нерыночных услуг в сферах управления, здравоохранения, бюджетной науки и заключается в дефлятировании элементов затрат, т.е. тогда, когда продукция достаточно однородна.

Вопросы:

Каким образом можно определить «систему национальных счетов»?

Что собой представляет СНС в настоящее время?

Какие виды деятельности включает в себя экономическое производство, согласно методологии СНС?

Что представляет собой доход согласно второму важному положению методологии СНС (концепция разработана английским экономистом Дж. Хиксом)?

В чем смысл третьего положения методологии СНС (однородные группы)?

На какие сектора подразделяются хозяйствующие субъекты в соответствии с их функцией в экономическом процессе?

На основании чего составляются «макроэкономические расчеты», какие цели при этом ставятся?

В чем состоит разница между экономическими потоками и экономическими операциями?

Какие показатели составляют основу структуры СНС и в чем их смысл?

Какие группы счетов выделяются в структурах СНС (разрабатываются в текущих ценах)?

Какие макроэкономические показатели (агрегаты), используемые в СНС, являются наиболее важными и составляют систему показателей?

Каких общепринятых принципов необходимо придерживаться при составлении национальных счетов?

В чем смысл «принципа двойной записи»?

Из каких элементов состоит таблица счетов и балансирующих статей?

Какие «сводные счета» используются в СНС?

Какие правила необходимо соблюдать при построении национальных счетов?

Чем является показатель ВВП, в чем измеряется и для чего может быть использован?

Что такое ВНД и в чем его отличие от ВВП?

Какие основные методы статистической оценки ВВП и НД известны?

Что собой представляет «выпуск»?

Что понимается под «промежуточным потреблением»?

Что называют «валовой добавленной стоимостью»?

В чем состоит смысл «распределительного метода» расчета ВВП и какие доходы относят к «первичным»?

На какой стадии использования доходов ВВП исчисляется методом конечного использования и из каких элементов он состоит?

Какие элементы включаются в «валовое накопление» и каким образом оно может быть исчислено?

Для каких целей может быть использована «переоценка ВВП в постоянных ценах»?

Какие существуют общие методы переоценки для исчисления ВВП в постоянных ценах?

В чем состоит смысл метода «двойного дефлятирования»?

В каких случаях используется метод «экстаполирования» и в чем его смысл?