Оценка структуры сбыта

Анализ сбыта должен, прежде всего, показать абсолютное и относительное значение продуктов и групп продуктов, а также показать отклонения от плановых величин и показателей за прошлые периоды. Следующая задача заключается в отнесении объемов сбыта к различным заказам, ценовым классам, клиентам, регионам, каналам сбыта и т.д.

Данные по сбыту могут указать на продукты, которые, возможно следует исключить из производственной программы.

Для этого подходит концентрационный анализ, вариантом которого является так называемый АВС - анализ. Согласно этому методу продукция подразделяется на три класса по выбранным критериям (сбыт, прибыль, покрытие затрат).

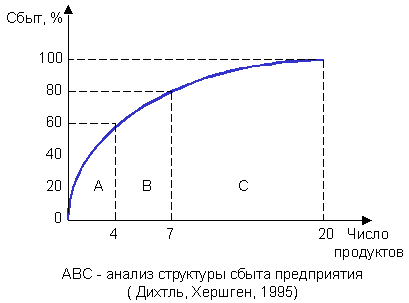

Графическая иллюстрация метода представлена на рисунке Для формирования графической зависимости, представленной в виде кривой насыщения, предварительно выпускаемые товары необходимо распределить по доле в общем объеме сбыта предприятия. Ранжированные таким образом товары могут быть затем условно разбиты на три группы:

группу А - группу приоритетных продуктов;

группу В - группу переходных продуктов;

группу С - кандидатов на выбывание из производственной программы предприятия.

Выводы, которые можно сделать с помощью АВС-анализа:

с точки зрения затрат может быть желательно, чтобы сбыт был сконцентрирован на малом числе продуктов. С другой стороны, в этом случае риск может быть недостаточно распределен. Необходим баланс между предпринимательским риском и затратами на создание продуктов;

продукты, попавшие в область С, являются кандидатами на исключение из производственной программы предприятия (в случае, если этому мешают другие соображения - ассортимент, связи между продуктами и т.п.);

при удалении продуктов из производственной программы необходима осторожность. По крайней мере, стоит учесть вклад продуктов в покрытие постоянных и переменных затрат предприятия.

Анализ покрытия затрат

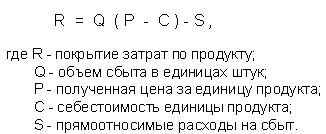

Покрытие затрат по продукту представляет собой часть от выручки, остающуюся после исключения прямых затрат для покрытия остальных затрат и получения прибыли.

Размер покрытия затрат можно рассчитать по разным объектам:

покрытие затрат по продукту или группе продуктов;

покрытие затрат в процентах от нетто-дохода;

покрытие затрат, приходящееся на одну денежную единицу прямых затрат.

Расчет затрат и доходов относится к классическим методам анализа производственной программы. Различные программы дают различные результаты. Расчет затрат и доходов позволяет определить, какая программа (при выполнении определенных условий) принесет максимальный или достаточный с точки зрения предприятия доход. Метод, основанный на базе частичных затрат (расчет покрытия затрат), представляет собой удобный инструмент с большими возможностями.

Метод позволяет выстроить последовательность продуктов в зависимости от размеров вклада, вносимого им в покрытие затрат предприятия. В качестве инструмента анализа покрытия затрат может быть использован описанный выше АВС-анализ, в котором в качестве единиц оси ординат следует отложить проценты покрытия затрат. В этом случае ранжирование продуктов по доле в покрытии затрат может существенно отличаться от доли в объеме сбыта. Следовательно, возможно появление других составов групп А, В, С.

Иногда имеет смысл производить товар с отрицательным покрытием затрат, например, если в результате связей между продуктами приносится прибыль в другом месте.

Важен, особенно в торговле, учет загрузки “узких мест”. Продукт с большим вкладом в покрытие затрат может связывать слишком много ресурсов, являющихся “узким местом” (в торговле, например, торговую площадь). В этом случае имеет смысл заменить его на другие продукты, которые в общей сложности приносили бы больше дохода.