41. Вплив ціни і структури капіталу на вартість підприємства.

Ціна капіталу. Існують три основних фактори виробництва – капітал, природні і трудові ресурси.

Ці фактори є виробничими ресурсами, і, відповідно, їх використання у виробництві пов’язане з витратами, які необхідно понести для залучення даного ресурсу (дивіденди, відсотки, заробітна плата).

Відношення плати за використання фінансових ресурсів до загального обсягу цих ресурсів називається ціною капіталу (Cost of Capital – CC) і виражається у відсотках.

Ціна капіталу може суттєво вплинути на показник ефективності будь-якої активної операції, що здійснює підприємство. Знаючи вартість капіталу, що залучається з різних джерел, можна визначити середньозважену вартість капіталу фірми (Weighted average cost of capital – WACC.

Вартість капіталу – одна з найважливіших змінних в оцінці бізнесу, яка визначається ринком і майже повністю знаходиться поза контролем власників підприємств. Ринок встановлює базову безризикову очікувану ставку доходу і величину премії, що вимагає інвестор (покупець цінних паперів) в обмін на прийняття на себе ризиків різних рівнів.

При оцінці вартості капіталу виникає необхідність з’ясування вартості кожної його складової, тобто об’єктом визначення повинна стати вартість кожного джерела фінансування.

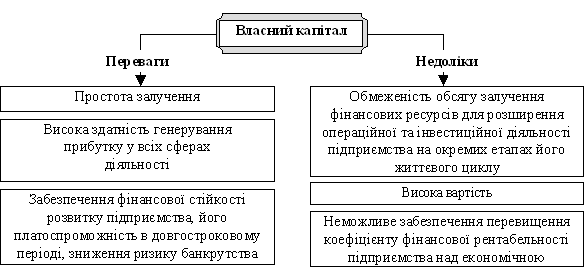

Структура капіталу і вартість фірми. Структура капіталу характеризується співвідношенням власних і позикових коштів, які використовуються підприємством в процесі господарської діяльності. Власний капітал має свої переваги та недоліки:

Отже, найбільш стабільним є підприємство, яке використовує лише власний капітал, оскільки коефіцієнт автономії в такому випадку дорівнює одиниці. Але темпи розвитку подібних підприємств обмежені, оскільки власний капітал не може забезпечити необхідного додаткового обсягу активів в періоди сприятливої кон’юнктури ринку.

Всі форми позикового капіталу, що використовуються підприємством, є його фінансовими зобов’язаннями, які належать до погашення у передбачені строки. Основні переваги та недоліки позикового капіталу наведені на рис.

Так, найбільший приріст фінансової рентабельності діяльності та фінансовий потенціал розвитку має підприємство, яке використовує позичений капітал. Але у такого підприємства існує більший фінансовий ризик та загроза банкрутства, оскільки вони залежать від питомої ваги позичених коштів, матеріальних цінностей тощо в загальній структурі капіталу підприємства.

Як бачимо, структура капіталу підприємства визначає обсяги і прогнозує результати не лише фінансової, але й операційної та інвестиційної діяльності. Вона впливає на коефіцієнт рентабельності активів і власного капіталу (тобто, на рівень економічної та фінансової рентабельності підприємства), встановлює систему коефіцієнтів фінансової стійкості та платоспроможності (тобто, рівень основних фінансових ризиків) і в підсумку формує співвідношення ступеню прибутковості та ризику в процесі розвитку підприємства.

42. Маржинальна (гранична) вартість капіталу.

Маржинальна (гранична) вартість капіталу. Розглядаючи проблему вартості капіталу, ми виходили з даних минулих періодів. Однак ціна окремих джерел коштів, як і структура капіталу, може змінюватись. Тому зважена ціна капіталу (WACC) не є величиною постійною – вона знаходиться під впливом багатьох факторів і, отже, з часом зміниться. У зв’язку з цим необхідно дотримуватись загального принципу сучасної методології аналізу економічних проблем: порівнювати маржинальні (граничні) вигоди з маржинальними витратами.

Під маржинальною вартістю капіталу розуміють зміну в загальній сумі прибутку від інвестицій, необхідній для задоволення вимог інвесторів, з врахуванням нових інвестицій та їх структури.

![]()

де: ri – потрібна доходність (норма прибутку) по капіталу, одержаному з і-го джерела;

di – частка капіталу (інвестиційних ресурсів), одержаного з і-го джерела.