29. Метод пропорційної оцінки потреби у фінансуванні, кошторисний метод, методи трендового аналізу та економічного моделювання.

І. Метод пропорційної оцінки потреби у фінансуванні. Потребу у фінансуванні ділової активності підприємства AFN оцінюють за формулою 6.3:

AFN = [A/S · (Sпл – S) – CL/S · (Sпл – S)] – (NCF –DIV), (6.3)

де A – активи підприємства (входять до оцінки валюти балансу);

Sпл – фактичний і плановий обсяги реалізації відповідно;

CL – поточні зобов’язання підприємства;

NCF – чистий операційний приріст грошових засобів;

DIV – дивідендні виплати.

Розрахунок за формулою (6.3) базується на даних балансового звіту, звіту про фінансові результати та перспективних розрахунків надходжень та витрат у зв’язку із очікуваним обсягом реалізації.

ІІ. Кошторисний метод. Суть методу полягає у бюджетуванні грошових засобів, що надходять на підприємство та виходять з нього у вигляді платежів. Зазвичай кошторисним розрахункам передує вирішення ряду вихідних задач, які зводяться до визначення постійних та змінних витрат, частки надходжень від реалізації продукції за готівку та на умовах кредиту, частки дивідендних виплат, руху залишків готової продукції на складі та виробничої програми.

III. Методи трендового аналізу та економічного моделювання. Ці статистичні методи використовуються у практиці закордонних підприємств (особливо великих компаній, зайнятих виробництвом засобів виробництва) для прогнозування руху грошових ресурсів на основі ринкових макроекономічних індикаторів ділової активності (наприклад, валового національного продукту, зайнятості тощо). Таким чином, дані статистичних розробок адаптуються до потреб конкретного підприємства, що грунтуються на масиві показників фінансової (бухгалтерської) звітності.

Надходження грошових засобів у результаті реалізації продукції Sb, мінімально необхідне для відшкодування першочергових платежів, визначається за формулою:

Sb = (F – Dep) / (1 – V/P), (6.4)

де F – постійні витрати, незалежні від обсягу реалізації;

Dep – знос активів, виходячи з прийнятих норм амортизації;

V/P – норма відшкодування витрат, розрахована як відношення змінних витрат V, залежних від обсягу реалізації, до вартості реалізованої продукції P.

30. Нормування як метод оптимізації оборотних активів.

В теорії і практиці радянських фінансів протягом багатьох останніх десятиріч був прийнятий поділ оборотних активів на нормовані і ненормовані Такий поділ має глибокий економічний зміст, що грунтується на відтворювальній концепції оборотних активів. Прийнято вважати, що в постійному обороті кожного підприємства повинна знаходитись необхідна кількість виробничих запасів (системна частка оборотних активів), яка забезпечує безперервний виробничий цикл.

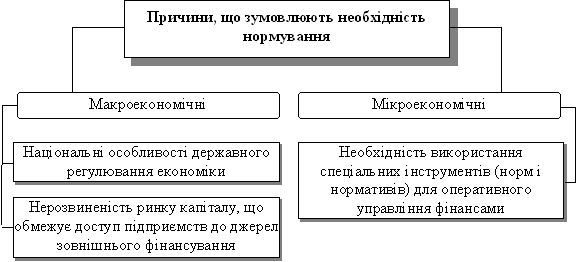

Існує цілий ряд причин, що зумовлюють необхідність нормування на підприємствах рис.

Основним завданням нормування є розробка на кожному підприємстві економічно обгрунтованих норм та нормативів власних оборотних активів, що забезпечують прискорення обігу та найбільш ефективне використання матеріальних і фінансових ресурсів.

Нормування – це один із основних методів оптимізації рівня оборотних активів, що усуває їх незбалансованість. Адже незбалансованість оборотних активів може викликати:

а) у випадку їх дефіциту: затримки в постачанні сировиною і матеріалами і, як наслідок, – збільшення тривалості виробничого циклу і зростання витрат; зниження обсягів продаж через недостатність запасів готової продукції; додаткові витрати на вирішення задач фінансування.

б) надлишок оборотних активів: фізичне або моральне старіння запасів; зростання витрат на зберігання надлишків запасів; банкрутство боржників; збільшення податку на майно з причини наявності великого обсягу ТМЦ і готової продукції; зменшення реальної вартості дебіторської заборгованості і грошових коштів з причини інфляції.

Нормування – це процес обчислення тієї частини оборотних активів (запасів та витрат), яка потрібна підприємству для забезпечення нормального, безперервного процесу виробництва, реалізації продукції та здійснення розрахунків. Нормування оборотних активів включає розробку та встановлення на кожному підприємстві спеціальних норм за окремими видами матеріальних цінностей, витрат виробництва і т.д. та розрахунок нормативу власних оборотних активів в грошовому виразі на кінець року, кварталу.

Розроблені норми діють протягом декількох років та переглядаються при зміні технології виробництва, номенклатури продукції, що випускається, умов матеріально-технічного постачання та ін.

Нормування оборотних активів може здійснюватись трьома методами: методом прямого рахунку, аналітичним методом та методом коефіцієнтів.

Метод прямого розрахунку дозволяє найбільш точно визначити потребу в оборотних активах, так як враховує всі організаційно-технологічні, технічні, транспортні та інші характерні особливості, досвід і стан розрахунків. Обґрунтований розрахунок здійснюється за кожним елементом оборотних активів з врахуванням завдань виробничого плану, постачання та збуту.

Аналітичний метод визначення потреби в оборотних активах базується на здійсненні розрахунків з врахуванням середніх фактичних залишків та змін обсягів виробництва. При цьому здійснюється коригування з врахуванням зайвих і непотрібних запасів, неліквідів, які, можливо, мали місце в попередньому періоді.

Коефіцієнтний метод дозволяє здійснити розрахунок потреби в оборотних активах з врахуванням тенденцій і співвідношень в змінах обсягу виробництва та окремих видів запасів і затрат. Частина з них знаходиться в прямій пропорційній залежності від змін в обсягу виробництва – сировина, матеріали, покупні напівфабрикати, незавершене виробництво, готова продукція на складі, інша ж частина залежить в значно меншій мірі – малоцінні і швидкозношувані предмети, запчастини для ремонтів, витрати майбутніх періодів тощо. Співвідношення, що склалися в минулому, з використанням відповідних коефіцієнтів, екстраполюються, на майбутній період.

В практиці нормування оборотних активів допускається використання комбінованого підходу у застосуванні вказаних методів.

Норматив оборотних активів, авансованих в сировину, основні матеріали і покупні напівфабрикати, визначається за формулою:

М = В × n , (6.5)

де М – норматив оборотних активів в запасах сировини, основних матеріалів і покупних напівфабрикатів (грн.);

В – одноденні витрати сировини, матеріалів, напівфабрикатів (грн.);

n – норма оборотних активів (дні);

В нормі оборотних активів по кожному виду продукції чи однорідній групі матеріалів враховується час перебування в поточному запасі (П), страховому (С), транспортному (Т), технологічному (А), підготовчому запасах (Д). Таким чином, норматив оборотних активів в запасах сировини, основних матеріалів і покупних напівфабрикатів (М) визначається за формулою:

М = В × (П + С + Т + А + Д)

Визначення сукупного нормативу власних оборотних активів. Сукупний норматив власних оборотних активів на кінець планового року визначається додаванням сум часткових нормативів, що розраховані за окремими елементами нормованих запасів цінностей та витрат виробництва. Він визначає загальну потребу суб’єкта, що господарює, в оборотних активах, що необхідні для забезпечення нормального процесу виробництва, реалізації продукції та здійснення розрахунків.