III. Актуальные аспекты активизации механизма распределения прибыли в России.

3.1. Распределение чистой прибыли холдинговых компаний.

Развитие рыночных отношений в России определяет направления перестройки управления предприятием и ставит задачу эффективного использования финансовых, трудовых, материальных и прочих ресурсов. При этом, большое значение придается совершенствованию системы распределения финансовых результатов деятельности предприятия. Распределение финансовых результатов зависит от целей, характера и особенностей функционирования хозяйствующих субъектов. В настоящее время в России наблюдается процесс объединения предприятий в различные тор- гово- и финансово-промышленные группы, которые принадлежат, как правило, одному собственнику или небольшой группе крупных собственников. Эти группы получили название холдинг. Предприятия холдингового типа юридически независимы и работают по разным направлениям бизнеса, когда четко определена специализация предприятий-участников, работающих обычно в разных отраслях экономики. Такая форма организации компании часто используется для проведения единой политике и осуществления единого контроля за соблюдением общих интересов участников или для ускорения процесса диверсификации. С учетом этой специфики функционирования холдинговых компаний, автору представляется целесообразным использовать несколько иной механизм распределения чистой прибыли.

Предлагаемый нами механизм распределения прибыли холдинга основан на следующих условиях:

- необходимость перераспределения прибыли между предприятиями с целью более эффективного использования вложенного капитала, что связано с разным уровнем рентабельности участников холдинговой компании;

- объективное существование ряда централизованных расходов, которые прямо не относятся к конкретному предприятию или эти расходы невозможно (но необходимо) равномерно распределить между предприятиями (затраты на охрану и централизованные управленческие службы, личные расходы собственников, затраты на производственное и социальное развитие и т.д.)

Принимая во внимание описанные выше условия, механизм распределения прибыли внутри холдинга должен строиться, по нашему мнению, на ряде принципов и целевых установок:

Сохранности и прироста вложенного капитала (собственных средств предприятия или собственных средств владельца фирмы).

Нормирования прибыли на вложенный капитал в размере не меньшем, чем прибыль, рассчитанная по ставке Центрального Банка Российской Федерации (ЦБ РФ), скорректированной на индекс инфляции:

НП > ССП * УСЦБРФ * ИИ,

где: НП - нормативная прибыль;

ССП - собственные средства предприятия;

УСЦБРФ - учетная ставка ЦБ РФ;

ИИ - индекс инфляции.

Необходимость нормирования прибыли обусловлена риском вложения капитала в предприятие, поэтому он должен приносить доходность не меньшую, если бы находился на депозитном счете в коммерческом банке.

Поддержания упомянутого выше нормативного уровня доходности на вложенный капитал.

Если последний принцип не обеспечивается тем или иным участником холдинга, т.е. предприятие зарабатывает меньшую, по сравнению с нормативной, сумму прибыли, то необходимо поступить следующим образом. Прежде всего, следует определить размер собственных средств предприятия, обеспечивающий фактическую доходность по формуле:

ФП П*100%

ССП = *ИИ

УС ЦБР Ф

где: ССП - собственные средства предприятия;

ФПП - фактически полученная прибыль;

УСЦБРФ - учетная ставка ЦБ РФ;

ИИ - индекс инфляции

Затем определяется разница между собственными средствами, соответствующими нормируемой прибыли и собственными средствами, соответствующими фактической прибыли. Это необходимо для того, чтобы указанную сумму денежных средств (разницу) направить на инвестирование в наиболее надежные ценные бумаги или банковский депозит при минимальных рисках.

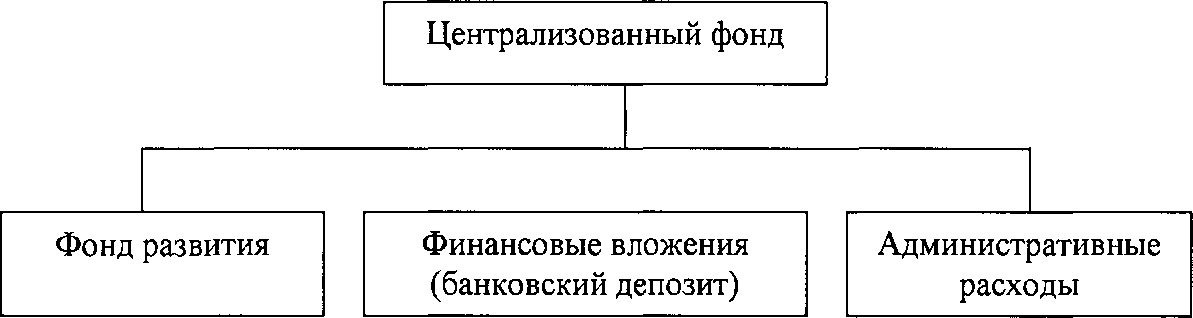

Теперь рассмотрим непосредственно механизм распределения прибыли холдинговой компании. По результатам отчетного периода заработанная прибыль у всех предприятий, входящих в холдинг, мобилизуется в централизованном фонде. Из этого фонда производятся обязательные отчисления в следующей очередности: в первую очередь (по мере необходимости), формируется фонд развития; во вторую очередь, средства направляются во вклады в банковские счета и (или) другие финансовые вложения под наибольший процент; в третью, покрываются централизованные административные расходы. Таким образом, схематично предлагаемый нами механизм распределения прибыли можно представить следующим образом:

Рис.5.

Распределение прибыли холдинга.

Денежные средства из фонда развития могут быть выделены на следующие операции: целевые и текущие. Целевые операции - это операции, которые связаны с реализацией инвестиционного проекта холдингом и носят строго целевой характер. Денежные средства, выделяемые на такие операции, являются бесплатными (беспроцентными). Текущие операции - это операции, которые относятся к основному виду деятельности предприятий, входящих в холдинг. К таким операциям относятся: пополнение оборотных средств по основному виду деятельности, погашение кредитов, если предприятие по какой-то причине не имеет возможности в срок погасить его. Денежные средства, выделяемые на такие операции, являются платными и должны приносить в централизованный фонд холдинга прибыль на вложенный капитал не менее ставки процента ЦБ РФ. Необходимость разграничения операций на целевые и текущие обусловлена факторами ограниченности финансовых ресурсов и эффективности использования предприятием всех своих активов. Учитывая эти факторы, предприятие должно развиваться, а не «проедать» собственные средства. Поэтому совершенно очевидно, что в первую очередь, необходимо обеспечивать развитие, создавая для этого льготные условия. Предприятия же, которые не приносят необходимых результатов, должны привлекать средства своих владельцев для обеспечения нормативного объема прибыли.

При определении пропорций распределения прибыли на развитие и в финансовые вложения (банковский депозит), следует учитывать будущую доходность вложений. В зависимости от этого определяются приоритеты их дальнейшего использования. Оставшаяся часть (после направления средств на развитие и в финансовые вложения) централизованного фонда направляется на обще холдинговые административные и управленческие расходы (затраты на охрану и управленческие централизованные службы, финансирование ремонтного и транспортного хозяйства, создание социальных условий для персонала и их премирование, личные доходы собственников).

Данный механизм распределения прибыли холдинговых компаний имеет свои преимущества по сравнению с общепринятым. В целом для холдинга это выражается в том, что он обязывает предприятия, входящих в холдинговую структуру, во-первых, экономно расходовать денежные

ресурсы; во-вторых, правильно планировать доходы, расходы и финансовые потоки; в-третьих, оптимизировать структуру баланса; в-четвертых, вкладывать деньги в высокорентабельные проекты. Данная система распределения прибыли будет способствовать также повышению уровня ликвидности и платежеспособности холдинга. Кроме того, данный порядок распределения прибыли позволит собственникам более точно оценить эффективность работы предприятий и деловые качества высшего руководства. Участникам холдинга станет не возможно вкладывать дополнительные финансовые ресурсы в предприятия и проекты, которые не обеспечивают нормативного уровня рентабельности.

Таким образом, предложенный механизм распределения прибыли создаст необходимые условия для более эффективного использования финансовых ресурсов холдинговых компаний в России.