3.2 Проблемы рационализации финансового механизма распределения прибыли хозяйствующих субъектов.

Одним из наиболее важных и сложных этапов управления порядком распределения прибыли предприятия является их оптимизация.

Рационализация финансового механизма распределения прибыли хозяйствующего субъекта представляет собой процесс выбора наилучших форм и методов порядка распределения прибыли в зависимости от целей, характера и особенностей осуществления его хозяйственной деятельности.

Основными целями рационализации порядка распределения прибыли предприятия являются:

обеспечение сбалансированности форм и методов распределения прибыли;

обеспечение планирования формирования прибыли и ее распределения (выбор дивидендной политики);

обеспечение прибыльности предприятия.

Основными объектами рационализации выступают:

формы и методы порядка формирования и распределения прибыли;

порядок формирования прибыли;

этапы распределения прибыли;

чистая прибыль.

Важнейшей предпосылкой осуществления упорядочения финансового механизма распределения прибыли является изучение факторов, влияющих на его объем и характер формирования и распределения. Эти факторы можно подразделить на внешние и внутренние. Система основных факторов, влияющих на формирование и распределение прибыли предприятия, приведена на рисунке 6.ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

В системе внешних факторов основную роль играют следующие:

Конъюнктура товарного рынка.

Изменение конъюнктуры этого рынка определяет изменение одного из главных показателей деятельности предприятия - объема поступления выручки за проданный товар, а значит и изменение валовой прибыли предприятия. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою хозяйственную деятельность, приводит к увеличению объем выручки. И наоборот - спад конъюнктуры характеризуется снижением выручки за товар, что вызывает временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована, а прибыль недополучена.

Конъюнктура фондового рынка.

Характер этой конъюнктуры влияет, прежде всего на возможности формирования прибыли в виде эмиссионного дохода за счет эмиссии акций и облигаций предприятия. Кроме того, конъюнктура фондового рынка определяет возможность эффективного реинвестирования нераспределенной прибыли. Наконец, конъюнктура фондового рынка влияет на формирование прибыли, генерируемой портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов.

Система налогообложения предприятия.

Налоговые платежи составляют значительную часть валовой прибыли предприятия. Поэтому любые изменения в налоговой системе - появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот и т.п. - определяют соответствующие изменения в объеме и характере валовой прибыли предприятия.

Сложившаяся практика кредитования поставщиков и покупателей продукции. Эта практика определяет сложившийся порядок приобретения (продажи) продукции - на условиях ее предоплаты; на условиях оплаты по факту, на условиях отсрочки платежа. Влияние этого фактора проявляется в различном уровне как закупочных, так и продажных цен на продукцию. Соответственно от различных схем работы с поставщиками и с покупателями, будет колебаться величина прибыли предприятия.

Доступность кредита. Эта доступность во многом определяется сложившейся конъюнктурой кредитного рынка. В зависимости от конъюнктуры этого рынка растет или снижается объем предложения «коротких» или «длинных», «дорогих» или «дешевых» денег, а соответственно и возможность формирования дополнительных затрат предприятия по обслуживанию этого долга в виде процентов, что изменяет во времени величину прибыли.

Возможность привлечения средств безвозмездного целевого финансирования.

Такой возможностью обладают в основном государственные предприятия различного уровня подчинения. Влияние этого фактора проявляется в том, что предприятие получает дополнительную прибыль, наращивая и изменяя пассивы, а активы предприятия увеличиваются на ликвидные средства.

Рассмотренная группа факторов, по мнению автора, играет в современных российских условиях первостепенную роль в функционировании хозяйствующих субъектов. Более того, эти факторы в основном определяют сферу функционирования предприятия, решение об расширении или сворачивании деятельности. Контроль за действием факторов осуществляется менеджерами предприятия. К наиболее значимым для успешного функционирования предприятия можно отнести действие таких факторов как конъюнктура товарного и фондового, а так же практика кредитования

поставщиков и покупателей продукции, так как они требуют постоянного анализа ситуации и оперативного регулирования ценовой политики на предприятии. В целом же, комплексный подход и оперативная оценка влияние этих факторов на функционирование предприятия позволит определить нужные приоритеты в разработке дивидендной политике на этом предприятии.

В системе внутренних факторов основными являются следующие:

Жизненный цикл предприятия. На разных стадиях этого жизненного цикла формируются не только разные объемы прибыли предприятия, но и их виды, а также направления использования этой прибыли. Характер поступательного развития предприятия по стадиям жизненного цикла играет большую роль в прогнозировании объемов и видов прибыли, а также в ее использовании.

Продолжительность операционного цикла.

Чем короче продолжительность этого цикла, тем больше оборотов совершают собственные средства, инвестированные в оборотные активы, и собственно тем больше объем прибыли. Увеличение объемов прибыли при ускорении операционного цикла приводит к увеличению финансовой независимости предприятия от кредитов.

Сезонность производства и реализации продукции.

По источникам своего возникновения (сезонные условия производства, сезонные особенности спроса) этот фактор можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления. Этот фактор оказывает существенное влияние на формирование прибыли предприятия во времени, определяя структуру прибыли в разрезе отдельных временных интервалов. Кроме того, этот фактор необходимо учитывать в процессе реинвестирования прибыли в зависимости от ее величины.

Неотложность инвестиционных программ.

Степень этой неотложности формирует потребность в дополнительном объеме финансовых ресурсов, которыми могут быть либо собственные средства предприятия в виде прибыли, либо заемные средства в виде кредитов и займов. Последние соответственно являются платными, что в свою очередь влияет на финансовые результаты.

Система принятой учетной политики на предприятии.

Характер учетной политики влияет на формирование финансовых результатов во времени: если предприятие учитывает формирование финансовых результатов по оплате, то расчеты покупателей за продукцию через определенное время замедляют этот процесс, в то время как, применив учетную политику по отгрузке, предприятие ускоряет формирование финансовых результатов.

Амортизационная политика предприятия.

Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную величину амортизационного фонда. Являясь самостоятельным элементом формирования цены продукции указывают существенное влияние на объем прибыли предприятия. Влияние амортизационной политики предприятия проявляется в особенностях формирования прибыли предприятия. При осуществлении ускоренной амортизации активов возрастает доля амортизационных отчислений в себестоимости продукции и соответственно снижается доля чистой прибыли предприятия.

Финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществление других финансово-хозяйственных операций определяет структуру видов прибыли предприятия, объема страховых запасов отдельных видов прибыли предприятия, объема страховых запасов отдельных видов активов, что соответственно влияет на уровень доходности вложенных финансовых инвестиций.

Представленные внутренние факторы в условиях перехода экономики страны на рыночные принципы функционирования, занимают определенное место в хозяйственной практике российских предприятий. Автор хотел бы подчеркнуть взаимоувязку и взаимовлияние этих факторов друг на друга. Основополагающим фактором, определяющим успешную деятельность предприятия, будет являться финансовый менталитет владельцев и менеджеров предприятия, ибо только они в конечном итоге на основе анализа сложившийся ситуации принимают решения, которые влияют не только на силу действия внутренних факторов, но и на финансовое состояние предприятия.

Рассмотренный характер влияния факторов необходимо использовать в процессе упорядочения порядка распределения прибыли предприятия.

Основу рационализации финансового механизма распределения прибыли составляет обеспечение сбалансированности форм и методов ее распределения.

На результаты хозяйственной деятельности предприятия оказывает влияние правильный выбор форм и методов распределения прибыли. Неправильный выбор форм и методов распределения может привести к следующим отрицательным последствиям: изменение структуры капитала, что оказывает существенное влияние на цену акций предприятия, изменение дивидендов, которые сигнализируют об успешности деятельности предприятия, изменение размеров и направления реинвестирования нераспределенной прибыли, что, в конечном счете, ведет к продолжительности финансово-хозяйственного цикла, к снижению рентабельности использования собственного капитала и активов предприятия.

В системе рационализации финансового механизма распределения прибыли важным этапом является планирование ее формирования и распределения.

Это связано с тем, что разрыв во времени между формированием и распределением прибыли создает для предприятия ряд финансовых проблем: преждевременное внеплановое финансирование активов предприятия, которые в определенный момент трудно будет превратить в ликвидные средства, изменение в структуре пассивов, когда происходит замена товарных кредитов поставщиков наработанной нераспределенной прибылью, что в определенный промежуток времени может привести к дефициту финансирования инвестиционных программ предприятия.

Заключительным этапом упорядочения финансового механизма распределения прибыли является максимизация чистой прибыли предприятия. Рост чистой прибыли обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Чистая прибыль является основным и последним этапом в упорядочении функционирования финансового механизма распределения прибыли. Кроме того, максимизация чистой прибыли является главной целью деятельности предприятия, поэтому функционирование финансового механизма распределения прибыли хозяйствующих субъектов должно обеспечивать, в конечном счете, необходимый ее уровень.

В общем, автор предлагает выделить следующие направления рационализации финансового механизма распределения прибыли хозяйствующих субъектов:

- определение выбора форм и методов распределения прибыли в зависимости от характера и целей деятельности предприятия;

планирование направлений формирования прибыли и ее распределения (выбор дивидендной политики);

ускорение периода разработки реальных инвестиционных проектов и начала их реализации при помощи реинвестирования прибыли (либо привлечения долгосрочных кредитов);

снижение уровня постоянных издержек;

снижение уровня переменных издержек;

осуществление эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

осуществление эффективной ценовой политики, обеспечивающей повышение уровня доходности хозяйственной деятельности;

использование права на метод ускоренной амортизации основных средств и сокращение периода амортизации используемых предприятием нематериальных активов;

продажи неиспользованных видов основных средств и нематериальных активов;

усиление претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты рационализации и упорядочения финансового механизма распределения прибыли предприятия получают свое отражение в системе планов стратегического развития на предстоящий период.

Заключение

В соответствии с целями и задачами работы следует выделить основные группы проблем, рассмотренных в ней, как наиболее актуальные при осуществлении управления процессом распределения прибыли российских предприятий в период становления рыночных условий хозяйствования.

Первая группа проблем, освещаемых в работе, связана с рассмотрением сущности, функций прибыли и её роли в современной рыночной экономике.

Теоретически и методологически обосновано исследование прибыли распределения прибыли предприятий во взаимосвязи с экономической природой, функциями, ролью и местом прибыли в экономической системе общества. Поэтому исходным для исследования явилось рассмотрение категории прибыли как рыночной формы движения (распределения) чистого дохода общества, тенденций её формирования и использования в рыночно развитых странах и в России, а также конкретных форм её проявления в реальной экономике. Процесс распределения валового общественного продукта и его составных частей, включая чистый доход общества, не происходит в одностадийной форме. Прежде чем совершиться актам непосредственного потребления созданного продукта, должно произойти дальнейшее распределение его стоимости, то есть перераспределение. Это вызвано необходимостью выполнения государством своих функций и обеспечение частным бизнесом эффективности капиталов, инвестиций и сбережений. Под воздействием финансовых, налоговых и бюджетных методов, инвестиционных, кредитных и страховых институтов окончательно формируются доходы всех участников процесса производства, распределения и перераспределения валового продукта, а чистый доход общества принимает три свои функциональные формы:

чистый доход граждан (оплата труда после оплаты налогов, доходы по ценным бумагам и вкладам, прочие доходы);

чистый доход предприятий (прибыль после уплаты налогов, доходы по ценным бумагам и от долевого участия, прочие доходы);

чистый доход государства (налоги, сборы и другие обязательные платежи в бюджеты всех уровней и внебюджетные формы, государственные займы, международные кредиты и прочие доходы).

Чистый доход граждан и доходы государства являются объектом самостоятельного исследования. В дальнейшем эти проблемы будут интересовать нас только с точки зрения вопросов, касающихся процесса распределения прибыли предприятий.

Проблема экономического содержания, функций и значения прибыли с давних пор были в поле зрения многих экономистов. Анализ научных трудов таких экономистов как У.Петти, Ф.Кенэ, А.Тюрго, А.Смита, К.Маркса, Й.Шумпетера, Ф.Найта, А.Бабо убеждает в том, что в настоящее время отсутствует единое понимание такой категории как прибыль.

Проведенное исследование позволило сделать вывод о том, что в эволюции учений о происхождении прибыли экономистом А.Бабо определено, на наш взгляд, наиболее приемлемые источники ее возникновения в современной рыночной экономике: «прибыль, заработанная благодаря инициативе; прибыль, полученная при благоприятных обстоятельствах (или, что по сути означает то же , что и понесённый в следствии неблагоприятных условий убыток); прибыль извлечение которой возможно благодаря её признанию общественными институтами, среди которых важную роль играют органы государственной власти («допускаемая» прибыль)».

Не одна из выше перечисленных причин возникновения прибыли в экономической реальности не встречается в чистом виде. В подавляющем большинстве случаев на процесс формирования прибыли влияют одновременно несколько причин, что указывает лишний раз на сложность и многомерность её проявления как экономической категории.

В современной экономической теории прибыль как экономическая категория представляет собой распределительную форму чистого дохода общества, созданного в сфере материального производства в результате соединения факторов производства (труда, капитала, природных ресурсов). На уровне предприятия в условиях товарно-денежных отношений часть распределённого чистого дохода также принимает форму прибыли. Реализуя на рынке свою продукцию, предприятия получают денежную выручку, включающую в себя и прибыль. Для выявления финансового результата (валовой прибыли или убытка) необходимо сопоставить выручку с затратами на производство и реализацию продукции.

В нашей стране значению прибыли, как распределительной категории, не придается большого значения. Об этом говорит доля валовых накоплений в использованном ВВП, которая имеет тенденцию к снижению с 35,7% в 1992 г. до 22,6% в 1997 г., в том числе, в запасах материальных оборотных средств на 8,4% и основных средствах на 4,7%, что является основной причиной неполной загрузки производственных мощностей большинства промышленных предприятий или полной их остановки.

В работе большее внимание уделяется издержкам производства и обращения с целью более правильного представления различий между бухгалтерской и экономической прибылью, а также для понимания таких форм прибыли как предпринимательский доход, процент (дивиденд) и монопольная прибыль. В результате автор приходит к выводу, что сущность прибыли обусловлена экономической природой, сущностью и общественным назначением прибыли. На основе этого вывода, автором, с научной и практической точки зрения, в заключительной главе исследования предложен к внедрению в финансовую практику механизм функционирования порядка распределения прибыли холдинговых компаний.

Экономическое содержание прибыли проявляется в ее функциях. Обычно основополагающими являются три функции - стимулирующая, распределительная и показатель эффективности деятельности предприятия. Функция должна отражать специфическое внутреннее содержание экономической категории. Все прочие свойства, наделяемые ей, отражают ту или иную роль, которую выполняет данная категория. Стимулирующая и распределительная «функции» выполняет любая другая экономическая категория (цена, заработная плата и т.д.). Тем более, показатель эффективности деятельности предприятия, как таковой, вообще и может выступать функцией, будучи субъективным представлением об экономическом явлении в форме определенных расчетов. С учетом вышеизложенного, мы полагаем, что обычные функции (стимулирующая, стимулирующая и показатель эффективной деятельности предприятия) на самом деле являются ролью прибыли в функционирующей экономике. К реальным же функциям прибыли, которые соответствуют названным категориям, автор относит следующие: мера эффективности общественного производства, мера накопления, средство регулирования перелива капитала.

Прибыль, прежде всего, выполняет функцию меры эффективности общественного производства, постольку, поскольку она определяет конечный результат финансово-хозяйственной деятельности субъекта экономики. В любой рыночной экономике вложения капитала в предприятие сопровождается определенной оценкой эффективности его функционирования. В противном случае вообще пропадает стимул этого экономического действия. Во все времена прибыль являлась признаком компетентного управления находившимися в распоряжении компании людскими, материальными, финансовыми и другими ресурсами. В конечном счете, финансовые результаты (валовая прибыль или убыток) деятельности предприятий являются основой валового внутреннего продукта государства и отражают эффективность функционирования экономики страны.

Прибыль выступает и в качестве меры накопления. В данной функции прибыль выступает основным источником общественного воспроизводства на расширенной основе. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Если доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов будет недостаточной для финансирования расширения производственной деятельности, научно - технического и социального развития предприятия, материального поощрения работников, то процесс общественного воспроизводства вообще может прекратиться.

Выделяется функция прибыли как средство регулирования перелива капитала. Капиталу, в его классическом представлении, не имеет значения сфера его приложения. Объективно капитал находит то место в отраслевой структуре, которая более выгодна (различный уровень нормы прибыли). Это закон, который не знает ни хозяйственных, ни государственных границ. Поэтому в современной экономике можно наблюдать перелив капитала не только между отраслями хозяйства внутри страны, но и между различными государствами.

Функции прибыли выступают во взаимосвязи и взаимообусловленности. Функция прибыли как средство регулирования перелива капитала создает условия, при которых предприятие и отрасль могут успешно развиваться. Основу этого развития обеспечивает функция меры накопления. А функция меры эффективности экономики дает возможность определить (оценить) уровень этого развития.

В работе автор не случайно поднимает вопросы, связанные с сущностью и функциями прибыли как экономической категории. Вне связи с этими общетеоретическими понятиями, невозможно на наш взгляд определиться во всех сложных аспектах проблемы распределения прибыли в современной рыночной, а особенно российской экономике.

Поэтому вторая группа проблем непосредственно связана с анализом действующей системы распределения прибыли и направлениями повышения ее эффективности.

Исходя из экономической сущности, функций и роли прибыли в современном обществе, которые реализуются в практических действиях государственных и иных общественных органов, автор обосновывает такое понятие как финансовый механизм распределения прибыли и основы его функционирования. Он представляет собой совокупность рыночных форм и методов порядка распределения прибыли на основе установленных государственными или ассоциированными (союзы, концерны и т.д.) органами управления нормативов отчислений от фактически полученной предприятием прибыли в порядке определенной очередности и целевого использования на общественные и внутрихозяйственные нужды.

Экономическую основу функционирования этого механизма составляют следующие элементы: форма собственности, которая определяет способы присвоения полученных благ; организационно - правовая форма предприятия, которая определяет способы распределения прибылей и убытков; степень вмешательства государства (регулирование пропорций распределения через налоги, таможню и др.); необходимость повышения эффективности производства, т.е. отдачи с вложенного рубля.

Система распределения прибыли в нашей стране в ходе своего исторического развития порой существенно менялась, но принципиальная основа ее осталась незыблемой - отношения с государством выступали как неотъемлемая часть административно-командной системы, распределение осуществлялось применительно к каждому предприятию или отрасли в отдельности. В механизме распределения прибыли преобладала дирек- тивность, каждое предприятие было поставлено в достаточно жесткие рамки: сколько, куда и в каком порядке направлять заработанную прибыль. Расчеты предприятий с бюджетом на разных этапах развития системы распределения прибыли то несколько упрощались, то существенно усложнялись.

В связи с этим, начиная с 1991 г., финансовая система России перешла к налоговым и другим экономическим методам распределения прибыли. Система распределения прибыли на основе налогов предусматривает замену индивидуальных нормативов на единые налоговые ставки. Во взаимоотношениях предприятий с бюджетом устраняется многоканальность платежей из прибыли. Предприятия независимо от их организационно- правовых форм и подчиненности уплачивают в доход бюджета налог на прибыль. После его уплаты в бюджет предприятия могут оперативно маневрировать заработанными средствами. Нормативное распределение прибыли, остающейся в распоряжение предприятий, ликвидировано. Пропорции направления средств (прибыли) предприятия на потребление и накопление регулируются налоговыми и другими экономическими методами (уровнем ставок налогов, установлением и отменой налоговых льгот, нормативов отчислений в резервные и страховые фонды).

В работе рассмотрены вопросы, касающиеся методов распределения прибыли с выявлением особенностей применения их в хозяйственной практике стран с переходной экономикой. С этой точки зрения более обоснованным и совершенным представляется комбинированный метод распределения прибыли нежели классический (прямой), поскольку при распределении прибыли он учитывает не только первоначальный капитал каждого учредителя, но и непосредственный вклад каждого в формирование финансовых результатов.

В работе представлены материалы по формам распределения прибыли на дивиденды и на развитие, затронуты актуальные вопросы дивидендной политики предприятия. Как показывает практика, дивидендная политика является важнейшим процессом управления структурой капитала и оказывает существенное влияние на развитие предприятия. Она предполагает

решение двух основных вопросов: максимизация совокупного состояния акционеров (собственников) и достаточность финансирования деятельности предприятия. Исходя из распределения прибыли на дивиденды и на развитие, мы считаем, что необходимо определить оптимальные пропорции между ними. Это продиктовано, с одной стороны, тем, что при необходимости доходы должны направляться на развитие производства, а с другой стороны, акционеры всегда хотят получать стабильные дивиденды.

Другими словами политика дивидендов должна быть привлекательной и для инвесторов, и для акционеров, а также должна стимулировать новые инвестиции. Успешное осуществление данной политики должно постоянно увеличивать курсовую стоимость акций (что немаловажно для акционеров, которые могут получать доходы от продажи своих акций) при одновременном увеличении объемов производства и продаж (это необходимо для инвесторов). Для посильного решения этой задачи, автором с учетом российской специфики разработаны общеметодические рекомендации к выбору модели распределения прибыли, остающейся в распоряжении акционерных предприятий, на цели развития и выплату дивидендов на основе анализа показателей их финансового состояния и принятия соответствующих альтернативных решений. Во-первых, они учитывают финансовое состояние предприятия. Во-вторых, при определении пропорций средств, направляемых либо на инвестиции, либо на банковский депозит, следует учитывать размер дивидендов. Минимальную величину дивидендов автор предлагает определять исходя из уровня ставки рефинансирования ЦБ РФ скорректированного на индекс инфляции. Логика этого подхода такова: зачем акционеру рисковать участием собственного капитала в деятельности предприятия, если он будет приносить доходность меньшую, чем ставка банка по вкладам физических лиц. Таким образом, по нашим эмпирическим расчетам, определение минимальной границы величины выплачиваемого дивиденда в размере ставки рефинансирования ЦБ РФ скорректированной на индекс инфляции, представляется вполне закономерным и практически реальным.

Дивидендная политика определяет в свою очередь виды дивидендных выплат. Из нескольких их видов автор считает, что в странах с развивающейся рыночной экономикой наиболее применимы две методики. Это методика выплаты дивидендов акциями и методика гарантированного минимума и экстра - дивидендов, поскольку они ориентированы на некоторые экономические процессы, свойственные именно этому периоду, а именно: проблемы с наличностью, неустойчивое финансовое положение, резкое колебание величины прибыли, скачкообразное развитие компании, конкуренция инвесторов за обладание контрольного пакета акций.

Третья группа проблем связана с актуальными аспектами активизации механизма распределения прибыли в России.

На основе изучения теоретической и практической базы механизма распределения прибыли в России автором разработан принципиально иной, чем существующий, механизм её распределения для холдинговых компаний, значение которых в нашей стране значительно возрастает. Данный механизм основан на следующих условиях:

перераспределение прибыли между предприятиями с целью эффективного использования вложенного капитала, что связано с разным уровнем рентабельности участников холдинга;

объективное существование в холдинге ряда централизованных расходов, которые прямо не относятся к конкретному предприятию или эти расходы невозможно (но необходимо) равномерно распределить между предприятиями (затраты на охрану, на централизованные управленческие службы, личные расходы собственников, затраты на производственное и социальное развитие и т.д.).

Принимая во внимание описанные выше условия, механизм распределения прибыли внутри холдинга должен строиться, по нашему мнению, на ряде принципов и целевых установок:

сохранности и прироста вложенного капитала

нормировании прибыли в размере не меньшем, чем прибыль, рассчитанная по ставке ЦБ РФ на вложенный капитал, скорректированная на индекс инфляции.

Далее автором предложно с целью эффективного использования финансовых ресурсов установить взаимосвязь между собственными средствами холдингового предприятия и нормативной прибылью. Если собственные средства не приносят нужной (нормативной) рентабельности, то их уменьшают до определённого уровня, который обеспечивает фактическую прибыль предприятия участника холдинга, а разницу направляют на инвестирование в наиболее надёжные и мало рисковые финансовые активы. Непосредственно предлагаемый механизм распределения прибыли холдинговой компании должен функционировать следующим образом. По результатам отчетного периода заработанная прибыль у всех предприятий, входящих в холдинг, мобилизуется в централизованном фонде. Из этого фонда производятся обязательные отчисления в следующей очередности: в первую очередь (по мере необходимости), формируется фонд развития; во вторую очередь, средства направляются во вклады в банковские счета и (или) другие финансовые вложения под наибольший процент; в третью, покрываются централизованные административные расходы.

В зависимости от целей денежные средства из фонда развития могут быть выделены на целевые операции (например, инвестиционный проект, предложенный одним из холдинговых предприятий), которые являются бесплатными (беспроцентными) и на текущие операции (пополнение оборотных средств одного из холдинговых предприятий), которые являются платными и должны приносить в централизованный фонд холдинга прибыль на вложенный капитал не менее ставки процента ЦБ РФ.

Необходимость разграничения операций на целевые и текущие обусловлена факторами ограниченности финансовых ресурсов и эффективности использования предприятием всех своих активов. Учитывая эти факторы, предприятие должно развиваться, а не «проедать» собственные средства. Поэтому совершенно очевидно, что в первую очередь, необходимо обеспечивать развитие, создавая для этого льготные условия. Предприятия же, которые не приносят необходимых результатов, должны привлекать средства своих владельцев для обеспечения нормативного объема прибыли.

При определении пропорций распределения прибыли на развитие и в финансовые вложения (банковский депозит), следует учитывать будущую доходность вложений. В зависимости от этого определяются приоритеты их дальнейшего использования. Оставшаяся часть (после направления средств на развитие и в финансовые вложения) централизованного фонда направляется на обще холдинговые административные и управленческие расходы (затраты на охрану и управленческие централизованные службы, финансирование ремонтного и транспортного хозяйства, создание социальных условий для персонала и их премирование, личные доходы собственников).

Таким образом, механизм распределения прибыли холдинговых компаний имеет ряд преимуществ, которые выражаются в следующем: рациональность расходования денежных ресурсов, правильность планирования доходов, расходов и финансовых потоков, оптимизация структуры баланса, вложение денежных средств в высокорентабельные проекты. Таким образом, предложенный механизм распределения прибыли создаст необходимые условия для более эффективного использования финансовых ресурсов холдинговых компаний в России.

С целью активизации функционирования действующей системы распределения валовой прибыли, нами определены факторы, влияющие на ее объем, характер формирования и распределения, которые можно подразделить на внешние и внутренние. К внешним относят: конъюнктура товарного рынка, конъюнктура фондового рынка, система налогообложения предприятия, сложившаяся практика кредитования поставщиков и покупателей продукции, доступность кредита, возможность привлечения средств безвозмездного целевого финансирования. К внутренним факторам относят: жизненный цикл предприятия, продолжительность операционного цикла, сезонность производства и реализации продукции, неотложность инвестиционных программ, система принятой учётной политики на предприятии, амортизационная политика предприятия, финансовый менталитет владельцев и менеджеров предприятия.

Внешняя группа факторов, по нашему мнению, играет в современных российских условиях первостепенную роль. Более того, эти факторы в основном определяют сферу функционирования предприятия, решение о расширении или сворачивании деятельности. Контроль за действием факторов осуществляется менеджерами предприятия. К наиболее значимым для успешного функционирования предприятия можно отнести действие таких факторов как конъюнктура товарного и фондового, а так же практика кредитования поставщиков и покупателей продукции, так как они требуют постоянного анализа ситуации и оперативного регулирования ценовой политики на предприятии.

Внутренние факторы в условиях перехода экономики страны на рыночные принципы функционирования, также занимают определенное место в хозяйственной практике российских предприятий. Нами подчеркивается взаимоувязка и взаимовлияние этих факторов друг на друга. Основополагающим фактором, определяющим успешную деятельность предприятия, будет являться финансовый менталитет владельцев и менеджеров предприятия, ибо только они в конечном итоге на основе анализа сложившийся ситуации принимают решения, которые влияют не только на силу действия внутренних факторов, но и на финансовое состояние предприятия.

Влияние данных факторов необходимо использовать в процессе построения рациональной системы распределения прибыли предприятий.

Несмотря на то, что автор не претендует на исчерпывающую полноту раскрытия всех аспектов функционирования финансового механизма распределения прибыли хозяйствующих субъектов в условиях становления рыночных отношений в России и видит необходимость дальнейшего продолжения исследования данной тематики, есть основания полагать, что результаты проведенного в данной работе исследования, теоретические выводы и практические рекомендации будут способствовать повышению уровня управления в отечественных предприятиях процессом распределения прибыли.

Список используемой литературы.

Законодательные акты и нормативные документы:

Гражданский кодекс РФ. Часть. -М.: Сплит, 2005. - 144с.

Закон РФ Об акционерных обществах // Экспресс-закон. - 2005. - №3. - С.4-80.

Налоговый кодекс Российской Федерации. Части1, 2, 3 Экспресс-закон. - 2001. - №21.

Закон РФ Об обществах с ограниченной ответственностью. // Собрание законодательства РФ. - 1998. - №7.

Положение об акционерных обществах // Приватизация: Комментарий в вопросах и ответах. Документы и материалы. - М.: Республика, 1992.-С.205-221.

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, (в редакции постановлений Правительства Российской Федерации от 1995 г. по 1998 гг.) // Экспресс-закон. - 1998. - №44. С.27- 47.

Специальная литература:

Антология экономической классики: Мальтус T.P., Кейнс Д.М., Ларин Ю. - М.: «Эконов Ключ», 2009. - 486 с.

Аллахвердян Д.А. Роль финансов в распределении национального дохода. -М.: Госфиниздат, 1955. - 96 с.

Альткинсон Э.Б., Стиглиц Дж.Э. Лекции по экономической теории государственного сектора / Пер. с англ., под ред. Л.Любимова. - М.: Аспект Пресс, 2005. - 603 с.

Асланов В. О действующем налоговом бремени и эффективности действующей системы налогообложения в Российской Федерации // Налоговый вестник, 1996. - №12. - С.3-18.

Аукуционек С.П. Российский мотив без прибыли // ЭКО. - 1997. - №11.-С. 2-14.

Афанасьев B.C. Буржуазная экономическая мысль 30-80-х годов XX века (Очерк истории). - М.: Мысль, 1976. - 359 с.

Базарова Г.В. Прибыль и хозрасчет в условиях научно- технического прогресса. - М.: Финансы, 1974. - 207 с.

Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта: Учеб. пособие. - М.: Финансы и статистика, 1994. - 80 с.

Баранов A.A. Налоги и сборы. Изд. 4-е, перераб. - М.: Центросоюз, 1928.-206 с.

Барсуков A.B. Малыгина Г.В. Финансы предприятий: Учеб. пособие. - Новосибирск, 1998.

Барулин C.B. Формирование и использование чистого дохода общества: Теория, финансы и налоговое регулирование. - Саратов: Издат. центр СГЭА, 1995.- 136 с.

Барулин C.B., Синягин A.A., Телятников Н.Б. Чистый доход государства, налоги и налогообложение - Саратов: Издат. центр СГЭА, 1996. - 40 с.

Бабо А. Прибыль. - M. .Прогресс, 1993. - 174 с.

Богачев В.Н. Прибыль. О рыночной экономике и эффективности капитала. - М.: Финансы и статистика, 1992. - 287 с.

Велик Ю.А. Национальный доход СССР. - М: Высшая школа, 1961. -60 с.

Белолипецкий В.К., Кузнецова Т.П. Образование и распределение предпринимательского дохода // Финансы. - 1993. - №9. - С.20-24.

Белолипецкий В.Г. Финансы фирмы: Курс лекций / МГУ им. М.В. Ломоносова. - М.: ИНФРА - М, 1998. - 297 с.

Бланк H.A. Основы финансового менеджмента в 2-х томах.- К.:Ника-центр, 1999.-512 с.

Бланк И.А. Управление прибылью. - Киев.: Ника-центр, 1998. - 544 с.

Богатин Ю.В. Программирование прибыли фирмы: Учеб. пособ. / Рост. гос. экон. акад. - Ростов н/Д, 1997. - 111 с.

Богатин Ю.В., Швандер В.А. Производство прибыли: Учеб. пособие для вузов по экон. специальностям. - М.: Финансы, 1998. - 256 с.

Большаков C.B. Проблемы укрепления финансов предприятий. // Финансы. - 1999. - №2. - С. 18-21.

Большаков C.B. Финансовая политика и финансовое регулирование экономики переходного периода // Финансы. -1994. - №11. - С.55-57.

Бородин H.A. Теоретические основы предприятий / Рос. гос. экон. акад. - Ростов - на - Дону, 1998. - 132 с.

Бочкарёв А. Встречают по прибыли - провожают по затратам: Хозрасчёт // Эксперт. - 1997. - №36. - С. 28-30.

Брагинский C.B., Певзнер Я.А. Политическая экономия: дискуссионные проблемы. - М.: Мысль, 1991. - 286 с.

Брызгалин A.B., Берник В.Р., Головкин А.Н. Профессиональный комментарий к Положению о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. - 3-е изд., перер. и доп. - М., 1998. - 262 с.

Бухарин Н. Политическая экономия рантье. Теория ценности и прибыли австрийской школы. - М.: Финансы и статистика, 1988. - 191 с.

Быкова Е.В. Регулирование массы и динамики прибыли // Финансы. - 1996. - №4. - С.15-18.

Вайнштейн A.JI. Народный доход России и СССР. История, методология исчисления, динамика. - М.: Наука, 1969. - 168 с.

Важнов А., Власова JI. Пути стабилизации доходности предприятий. // Экономист и жизнь. - 1998. - №3. - 24 с.

Венчурное финансирование: теория и практика / Под ред. Фон- штейн Н.М., Балабана A.M. - М.: АНХ, 1998. - 271 с.

Вознесенский Э.А. Финансы как стоимостная категория. - М.: Финансы и статистика, 1985. - 159 с.

Головкина М.М. Прибыль как денежная форма прибавочного продукта. - Минск: Наука и техника, 1992. - 160 с.

Глазунов В.Н. Анализ финансового состояния предприятия // Финансы. - 1999. - №2. - С. 15-17.

Глазьев С.Ю. Экономика и политика: эпизоды борьбы. - М.: Гно- зис, 1994. - 186 с.

Глушецкий А., Кравченко М. Дивиденды акционерного общества: объявление и выплата. - М.: «Центр деловой информации» еженедельника «Экономика и жизнь», 1998. - 205 с.

Государственный бюджет: Учебное пособие / Под общ. ред. М.И. Ткачук - Минск.: Высшая Школа, 1995. - 419 с.

Дадашев О.Ю. Финансы хозяйственных структур, (финансы промышленности): Учеб. пособие / Рос. экон. акад. им. Г.В. Плеханова. - М., 1997.-78 с.

Дамари Р. Финансы и предпринимательство: Финансовые инструменты, используемые западными фирмами для роста и развития организаций / Пер. с англ. Вышинской Е.В. - Ярославль.: ПК "Периодика"; Нижний Новгород: Елень, 1993. - 222 с.

Добровольский B.C., Шевелев В.А. Обеспечение доходности предприятия,- М: 1995. - 176 с.

Егорова Е., Петров Ю. Сравнительный анализ эффективной ставки налогов в России и зарубежных странах // Налоговый вестник 1995. - №11 -С.9-20.

Жевтяк П.Н., Колесников В.Н. Прибыль в социалистичесом расширенном воспроизводстве. Издательство "Финансы", 1976. - 272 с.

Ибрагимов И., Богданов С. В зоне особого внимания корпоративные прибыли // Финансист. - 1999. - №10. - С. 49-51.

Иваницкий В.П. Формирование и развитие финансового механизма на основе распределения денежных накоплений промышленности (теория и методология) - Иркутск.: Изд-во Иркутск, ун-та, 1984. - 196 с.

Ильенкова С.Д., Ильенкова Н.Д. Факторный индексный анализ финансовых показателей фирмы // Финансы. - 1998. - №7. - с. 56-58.

Карпова Г.Ю. Определение налогооблагаемой прибыли в условиях нормирования затрат // Бух. учёт. - 1998. - №4. - С. 75-80.

Кейнс Дж.М. Общая теория занятости, процента и денег / Пер. с англ. - М.: Прогресс, 1978. - 492 с.

Кенэ Ф. Избранные экономические произведения / Пер. с франц. - М.: Соцэкиз, 1960. - 551 с.

Кемтер В.Б., Мосин Е.Ф. Прибыли и убытки фирмы: структура, бухгалтерский учет, налогообложение. - СПб.: ЗАО «ЭЛБИ», 1997. - 495 с.

Ковалева A.M. Финансы в управлении предприятием. - М.: Финансы и статистика, 1995. - 157 с.

Клецкий В.И. Стах Н.В. Прибыль в хозяйственном механизме. - Минск. 1986. - 79 с.

Киперман Г.Я., Шевлянов A.B. Хозрасчет и показатель прибыли и дохода. - 127с.

Кирова Е.А. Формирование валовой прибыли как объекта налогообложения // Консультант. - 1997. - № 33. - С. 43-49.

Кодацкий В.П. Ваша прибыль в условиях рынка - М: Финансы и статистика - 1994 - 96 с.

Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 1996. -432 с.

Курс общей экономической теории.//под редакцией Добрынина А.И. Тарасевича Л.С. - СПб: издательство СПбУЭФ, 1996. - 456 с.

Князев А.Г., Попов Б.В. Налоги в странах - членах ЕС // Финансы, 1993,-№5.-С. 75-79.

Кодацкий В.П. Анализ прибыли предприятия // Финансы. - 1996. - №12.-С. 16-19.

Козлова Е.В. Финансовая состоятельность коммерческой организации: (Аналит. инструменты): Учеб. пособие / Сарат. гос. техн. ун-т. - Саратов, 1997.- 120 с.

Колганов М.В. Национальный доход (очерки по истории и теории вопроса). - М.: Соцэкиз, 1959. - 374 с.

Комарова И.Ю. Налогообложение прибыли предприятий и проблемы совершенствования законодательной базы // Финансы. - 1999. - №3,-С. 26-29.

Коновалов В.М. Формирование затрат и использование финансовых результатов: Монография / М-во общ. и проф. Образования РФ, Гос. ун-т упр., Ин-т финанс. Менеджмента. - М.: ГУУ, 1998. - 158 с.

Кошкина Г.М. Финансы предприятий / Новосиб. Гос. акад. экономики и упр. - Новосибирск, 1997. - 150 с.

Крейнина М.Н. Финансовый менеджмент: Учеб. пособие. - М.: Дело и Сервис, 1998. - 304 с.

Крейнина М.Н. Финансовое состояние предприятия: Методы оценки. - М.: ДИС, 1997. - 223 с.

Кувалин Д. Финансовые взаимоотношения предприятий // Экономист. - 1998. - №7. - С. 93-98.

Кукушкин М.С. Народный доход. К вопросу об основном экономическом законе социализма. - JL: Лениздат, 1965. - 239 с.

Лембден Д.К., Таргет Д. Финансы в малом бизнесе - практический подход - М: Финансы и статистика - 1992 - 127 с.

Леонтьев В.Е. Формирование и использование предпринимательской прибыли - СПб. Издательство СпбУЭФ - 1984,- 160 с.

Леонтьев Б. Будут ли получать сверхприбыль российские предприятия? // Экономика и жизнь. - М., 1998. - №15. - с.29.

Липатова И.В. Анализ доходности предприятия // Финансы. - М., 1997.-№12.-С.17-19.

Лобанова Е., Джеймс М. Различные формы экономики (реферат). - М.: Экономические науки, 1991,- 60 с.

Лушин С.И. Роль финансовой системы в становлении рынка // Финансы СССР. -1991. - №2. - С.17-21.

Лытнева H.A., Малявкина Л.И. Корректировка прибыли в целях налогообложения при реализации основных средств // Бух. учёт. - 1999. - №4. - С.28-35.

Макконнел К., Брю С. Экономикс: Принципы, проблемы и политика. В 2-х т. / Пер. с англ. 11-го изд. Т.1. - М.: Республика, 1993. - 399 с.

Макконнел К., Брю С. Экономикс: Принципы, проблемы и политика. В 2-х т. / Пер. с англ. 11-го изд. Т.2. - М.: Республика, 1993. - 400 с.

Малахинова Р.П. Чистый доход общества: (Теоретический очерк). - М.: Изд-во Моск. ун-та, 1974. - 135 с.

Малич В.А. Анализ финансовой деятельности предприятий и организаций: Учеб. пособие / С.-Петерб. Гос. ун-т экономики и финансов. - СПб.: изд-во С.-Петерб. Гос. ун-та экон. и фин., 1998. - 186 с.

Маркс К. Капитал. Критика политической экономии. Т. 1. Кн.1. Процесс производства капитала. - М.: Политиздат, 1983. - VI. - 905 с.

Маркс К. Капитал. Критика политической экономии. Т. 2. Кн. II. / Процесс обращения-капитала. Отд. III: Воспроизводство и обращение всего общественного капитала. - Маркс К., Энгельс Ф. Соч. 2-е изд. Т.24. - С.394-596.

Маркс К. Капитал. Критика политической экономии. Т. 3. Кн.III. Процесс капиталистического производства, взятый в целом, 4.II. Отд. 7: Доходы и источники. - Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 25. - С.886-964.

Маршалл А. Принципы политической экономии. / Пер. с англ. Р.И. Столпера. - М.: Прогресс, 1984. - 415 с.

Методические рекомендации по разработке финансовой политики предприятия // Экон. и жизнь. - 1998. - №2. - С.12-16.

Мишин В.Г., Ионов В.Я. Финансовый механизм распределения прибыли и пути его совершенствования // Финансы СССР. -1989. - №1. - С.22-24.

Моляков Д.С. Валовой доход и эффективность производства социалистических предприятий. М.: Финансы СССР, 1986,- №9 - С.38-39

Моляков Д.С. Прибыль и валовой доход. М.: Финансы СССР, 1988,- №7- С.20-22.

Мосин А.Я. Оценка финансовой устойчивости промышленного предприятия на стадии принятия хозяйственных решений: Автореф. дис. канд. экон. наук - Екатеринбург, 1997. - 22 с.

Мухин С.А. Чистый доход в социалистической экономике. - Саратов: Издательство СГУ, 1989. - 120 с.

Народное хозяйство СССР. 1922-1982: Юбилейный статистический ежегодник ЦСУ СССР. - М.: Финансы и статистика - 1982,- 624 с.

Негашев Е.В. Анализ финансов предприятия в условиях рынка. Учеб. пособие. - М.: Высш. Шк., 1997. - 192 с.

Новикова Н.Е., Соболев А.П. Современные проблемы распределения прибыли // Вестник Волгоградского государственного университета.

Волгоград, 1997. - Вып.2. - С.90-94.

Павлова JI.H. Финансы предприятий: Учеб. для студ. вузов. - М.: Финансы, ЮНИТИ, 1998. - 639 с.

Пардаев М. О сущности торговой прибыли. М.: Советская торговля, 1991. -№12-С.42 -43

Петти У., Смит А., Рикардо Д. Антология экономической классики. - М.: "Эконов-ключ", 1993. - 564 с.

Пигу А. Экономическая теория благосостояния. T.I. / Пер. с анг. - М.: Прогресс, 1985. - 318 с.

Пигу А. Экономическая теория благосостояния. Т.Н. / Пер. с анг.

М.: Прогресс, 1985. - 456 с.

Плышевский П.П. Распределение национального дохода в СССР. -М.: Соцэкиз, 1960.-247 с.

Петров A.B. Формирование финансовых результатов деятельности организаций// Финансы и бухгалтерские консультации - 1995 - №8 - С.35-46.

Политическая экономия//под редакцией Медведева В.А. - М.: Политиздат, 1990. - 735 с.

Рикардо Д. Начало политической экономии и налогового обложения // Сочинения T.I. - М.: Госполитиздат, 1955. - 412 с.

Розанова Н.М. Альтернативные формы финансовых расчётов между предприятиями // Пробл. Прогнозирования. - 1998. - Вып. 6. - с.96- 103.

Романовский M.B. Финансы и управление научно-техническим прогрессом. - М.: Финансы и статистика, 1986. - 287 с.

Россия в цифрах: Краткий статистический сборник. Госкомстат России - М: Финансы и статистика, 1998 - 427 с.

Рукина С.Н. Финансы коммерческих предприятий и организаций: Учеб.пособие. - М.: Эксперт бюро, 1997. - 175 с.

Сабанти Б.М. Теория финансов: Учебное пособие. - М.: Менеджер, 1988. - 168 с.

Сабанти Б.М. Модель финансов социалистического государства. - Нальчик: Эльбрус, 1989. - 168 с.

Сабанти Б.М. Развитие финансов и финансовой науки в России (период феодализма). - Иркутск: Изд-во Иркут. ун-та, 1986. - 108 с.

Самуэльсон П.А. Экономика: Вводный курс / Пер. с англ. - М.: Прогресс, 1964. - 843 с.

Сей Ж.Б. Трактат политической экономии / Пер. с франц. E.H. Каменецкой. Т.2. - М.: Прогресс, 1984. - 240 с.

Ситарян С.А. Распределительные отношения и эффективность производства. - М.: Финансы, 1980. - 274 с.

Симачёв Ю. Финансовое состояние и финансовая политика производственных предприятий // Рос. эконом, журнал. - 1997. - №8. - С.33- 42.

Ситарян С.А. Чистый доход и бюджет. Вопросы распределения чистого дохода государственного хозяйства и его мобилизации в бюджет СССР. - М.: Финансы, 1964. - 260 с.

Смит А. Исследование о природе и причинах богатства народов. - М.: Соцэкиз, 1962. - 684 с.

Сотникова JI.B. Способы корректировки прибыли для целей налогообложения // Бух. учёт - 1998. - №9. - С.4-13.

Статистическое обозрение: Ежеквартальный журнал / Госкомстат России. - М.: Финансы и статистика, 1997. -№1.-218 с.

Статистическое обозрение: Ежеквартальный журнал / Госкомстат России. - М.: Финансы и статистика, 1997. - №2. - 315 с.

Студентский П. Доход нации: Теория, измерение и анализ: прошлое и настоящее. / Пер. с англ. В.М. Кудрова. - М.: Высшая школа, 1976. -710 с.

Современная экономика. Учебное пособие//под редакцией Маме- дова О.Ю. - Ростов на Дону, Издательство " Феникс", 1996. - 608 с.

Ситнин В.В. Чистый доход . Издательство "Мысль", 1974. - 198с.

Севрук В.Т. Анализ прибыли в системе маркетинга. М.: Бухгалтерский учет, 1992. - №7 - С. 17-20.

Справочник финансиста / Под ред. Уткина Э.А. - М.: ЭКМОС, 1998.

Тальмина П.В. Роль финансов предприятий в подъёме экономики России // Вестн. Фин. акад. - 1997. - №4. - С.46-54.

Тимофеев A.B., Пижанская H.JL, Мироненков A.B. Особенности финансового состояния энергокомпаний // Пробл. прогнозирования. - 1998. Вып.5.-С.80-84.

Тимофеева О. Налоги как инструмент государственного регулирования/Экономист, 1996,- №11.-С.28.

Тошмурадов Ш.М. Формирование и использование прибыли коммерческого банка. - СПб: - 1993 - 127 с.

Туган-Барановский М.И. Основы политической экономии. Изд. 3- е перераб. - П.: Слово, 1914. - 593 с.

Управление предприятием и анализ его деятельности. В 2-х частях. Авторский коллектив: Акущенкова К.А. и др. - Саратов: Издательство СГУ, 1998.-212 с.

Управление финансовой устойчивостью: Учеб. Пособие / Дружинин А.И., Дунаев О.Н., Мосин Л.Я., Ершов A.B. Екатеринбург, 1998. - 112 с.

Фащевский В. Финансы предприятий: особенности укрепления // Экономист. - 1997. - №1. - С.58-64.

Федотова М.А. Доходы предпринимателя. - М.: Финансы и статистика, 1993. - 96 с.

Федосеев А. Собственность и цена на землю и лес // Вопросы экономики. - 1991. - №3. - С.15-18.

Фейтельман Н., Смагаринский Н. Регулирование рационального природопользования // Вопросы экономики. - 1981. - №11. - С.36-47.

Финансово-кредитный словарь: В 3-х т. Т.III. Р-Я. / Гл. ред. Н.В. Гаретовский. - М.: Финансы и статистика, 1988. - 511 с.

Финансовые аспекты рыночной экономики / Под ред. Д.Г. Черника. - М.: Финансы и статистика, 1994. - 64 с.

Финансовые ресурсы народного хозяйства (Проблемы формирования и использования) / Под ред. В.К. Сенчагова. - М.: Финансы и статистика, 1982. - 255 с.

Финансы. В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и др.; Под ред. В.М. Родионовой. - М.: Финансы и статистика, 2003. - 400 с.

Финансы / Под ред. проф. А.М.Ковалевой. - М.: Финансы и статистика, 2006. - 336 с.

Финансы капиталистических государств. Сутормина В.Н. - 2-е изд., перераб. и доп. - К.: Вища школа. Головное изд-во, 1983. - 312 с.

Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др. / Под ред. проф. Л.А. Дробозиной. - М.: Финансы и статистика, ЮНИТИ, 1997. - 479 с.

Финансы промышленности: Учебник//под редакцией Д.С. Моля- кова. - М.: Финансы и статистика, 1990. - 224 с.

Финансы и кредит: Учебник / А.Ю. Казак и др.; Под ред. А.Ю. Казака. - Екатеринбург: МП "ПИПП", 1994. - 630 с.

Финансовый менеджмент и персональный компьютер / Международ. Центр дистанц. обучения «Link». - M.: МЦДО «ЛИНК», 1997. Кн. 3: Определение затрат / Сост. Паркинсон А. - 52 с.

Финансы России: Статистический сборник. - М., 1998. - 246 с.

Финансовая стратегия предприятия в современных условиях / Терещенко О.В., Титаев Е.В. и др.; Новосиб. гос. техн. ун-т. - Новосибирск, 1997.- 150 с.

Хоминич И.П. Финансовая стратегия компаний / Рос. экон. акад. им. Г.В. Плеханова. - М., 1997. - 155 с.

Чеканский А.Н., Фролова Н.Л. Теория производства, издержек, прибыли и рыночное предложение. Учебное пособие / МГУ им. М.В.Ломоносова. Экономический факультет. - М.: ТЕИС, 1998. - 155 с.

Чирихин С.Н. Монопольную сверхприбыль поделить не просто // Новосибирск:ЭКО, 1997. - №11. - С.98-103.

Чупров C.B. Мониторинг производственно-финансовой устойчивости промышленных предприятий // Новосибирск:ЭКО, 1998. - №3. - С.75-82.

Шамхалов Ф. Методика корректировки прибыли для налогообложения // Финансы. - 1999. - №9. - С.33-35.

Шишкин А.Ф. Чистый продукт: сущность, критерии эффективности воспроизводства. - Воронеж: Изд. Воронежского ун-та, 1987. - 201 с.

Шопенко В.Д. Организационно-экономический механизм реструктуризации предприятий / РАН. Ин-т соц.-экон. пробл. - СПб., 1998. - 135 с.

Шубина Т.В., Хоминич И.П. Финансовое состояние и оценка финансовой устойчивости хозяйственных структур: Учеб. пособие / Рос. экон. акад. им. Г.в. Плеханова. - М., 1997. - 9

Приложение

Относительные доли национального дохода в экономике стран с развитой системой рыночных отношений с начала XX века21

Период |

Заработная плата и жалованье |

Доход самостоятельно занятых |

Прибыль корпораций |

Ссудный процент |

Рента |

Всего |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1900-1909 |

55,0 |

23,7 |

6,8 |

5,5 |

9,0 |

100 |

1910-1919 |

53,6 |

23,8 |

9Д |

5,4 |

8,1 |

100 |

1920-1929 |

60,0 |

17,5 |

7,8 |

6,2 |

7,7 |

100 |

1930-1939 |

67,5 |

14,8 |

4,0 |

8,7 |

5,0 |

100 |

1939-1948 |

64,6 |

17,2 |

П,9 |

3,1 |

3,3 |

100 |

1949-1958 |

67,3 |

13,9 |

12,5 |

2,9 |

3,4 |

100 |

1954-1963 |

69,9 |

11,9 |

11,2 |

4,0 |

3,0 |

100 |

1963-1970 |

71,7 |

9,6 |

12,1 |

3,5 |

3,2 |

100 |

1971-1981 |

75,9 |

7,1 |

8,4 |

6,4 |

2,2 |

100 |

1982-1988 |

73,8 |

6,8 |

8,6 |

9,8 |

1,1 |

100 |

Структура валового (внутреннего) продукта России по источникам доходов (проценты к итогу) .

|

2001 |

2003 |

2004 |

2005 |

2006 |

2007 |

ВВП всего в т.ч. |

100 |

100 |

100 |

100 |

100 |

100 |

Оплата труда наемных работников |

36,7 |

39,2 |

40,8 |

33,8 |

35,6 |

35,4 |

Кроме того, скрытая оплата труда наемных работников |

5,3 |

5,3 |

8,5 |

10,1 |

11,4 |

11,0 |

Чистые налоги всего в том числе |

3,4 |

10,6 |

9,6 |

11,8 |

12,6 |

15,3 |

Чистые налоги на продукты и импорт |

1,8 |

9,1 |

7,9 |

7,6 |

7,7 |

8,8 |

Другие чистые налоги на производство |

1,6 |

1,5 |

1,7 |

4,2 |

4,9 |

6,5 |

Валовая прибыль и валовой смешанный доход |

59,9 |

44,9 |

41,1 |

44,3 |

40,4 |

38,3 |

Структура использования валового внутреннего продукта России (проценты к итогу)22.

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

ВВП всего в том числе |

100 |

100 |

100 |

100 |

100 |

100 |

Расходы на конечное потребление в том числе |

49,9 |

64,2 |

69,6 |

72,8 |

72,9 |

74,7 |

Домашних хозяйств |

33,7 |

40,9 |

44,1 |

50,5 |

50,1 |

50,9 |

Государственных учреждений |

14,3 |

17,9 |

22,5 |

19,8 |

20,6 |

21,6 |

Некоммерческих организаций, обслуживающих домашние хозяйства |

1,9 |

5,4 |

3,0 |

2,4 |

2,2 |

2,2 |

Валовые накопления всего: в том числе |

35,7 |

27,8 |

25,8 |

23,7 |

23,1 |

22,6 |

Валовые накопления основного капитала |

24,7 |

21,0 |

22,0 |

21,4 |

20,9 |

20,0 |

Изменение запасов материально оборотных средств |

11,0 |

6,8 |

3,8 |

2,3 |

2,2 |

2,6 |

Чистый экспорт товаров и услуг |

14,4 |

8,0 |

4,6 |

3,5 |

4,0 |

2,7 |

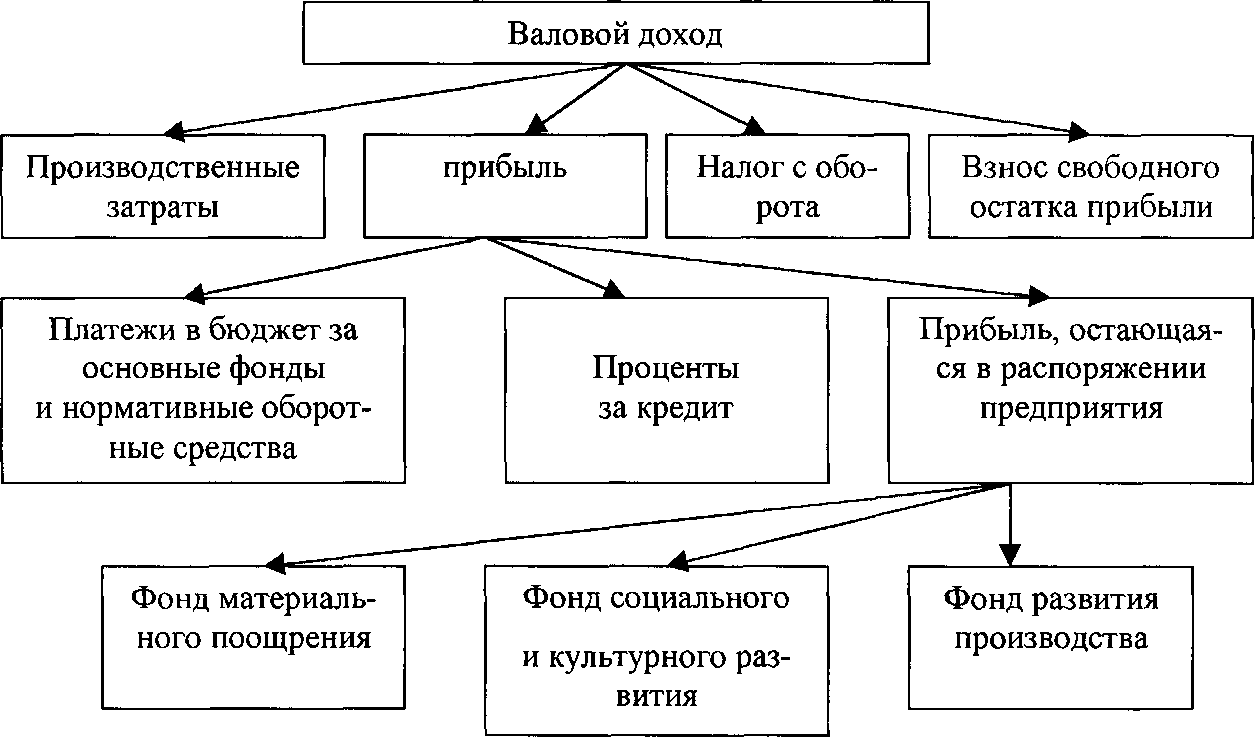

Схема распределения валового дохода (выручки) и прибыли предприятий в СССР.

Распределение прибыли промышленных предприятий в СССР ( в процентах)23

|

1965г. |

1970г. |

1975г. |

1980г. |

1981г. |

Получено прибыли, всего |

100 |

100 |

100 |

100 |

100 |

Внесено в бюджет |

71 |

62 |

58 |

60 |

59 |

Оставлено в распоряжении |

29 |

38 |

42 |

40 |

41 |

Направлено на капитальные вложения |

9 |

14 |

10 |

4 |

4 |

Отчислено в фонды экономического стимулирования |

6 |

14 |

17 |

17 |

17 |

Направлено на увеличение оборотных средств |

10 |

4 |

5 |

3 |

4 |

Использовано на другие цели |

4 |

6 |

10 |

16 |

16 |

Приложение 6

Прибыль предприятий в СССР.24

|

1940 |

1965 |

1970 |

1975 |

1980 |

|||||||||

|

Млн. руб. |

% |

Млн.руб. |

% |

Млн.руб. |

% |

Млн. руб. |

% |

Млн.руб. |

% |

||||

Прибыль: в том числе: |

3269 |

100 |

36960 |

100 |

86989 |

100 |

104497 |

100 |

116040 |

100 |

||||

Промышленность |

1680 |

52 |

22548 |

61 |

55956 |

64 |

65941 |

63 |

73295 |

63 |

||||

Сельское хозяйство |

-176 |

|

-568 |

|

4935 |

5,6 |

-492 |

|

-509 |

|

||||

Транспорт и связь |

674 |

20 |

6830 |

18 |

11523 |

13,2 |

15557 |

15 |

16943 |

14,6 |

||||

Строительство |

-16 |

|

1605 |

4,3 |

4736 |

5,4 |

8566 |

8 |

7299 |

6,2 |

||||

Торговля |

326 |

10 |

1398 |

3,7 |

2859 |

3,2 |

4393 |

4 |

7523 |

6,4 |

||||

Коммунальное хозяйство |

128 |

4 |

748 |

2 |

984 |

1Д |

1311 |

1,2 |

1277 |

1,1 |

||||

Приложение 7

Прибыль предприятий в России.

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

||||||||||

|

% |

Рент -ть |

% |

Рент -ть |

% |

Рент- ть |

% |

Рент- ть |

% |

Рент- ть |

% |

Рент- ть |

||||

Прибыль всего: в т.ч. |

100 |

|

100 |

|

100 |

|

100 |

|

100 |

|

100 |

|

||||

промышленность |

71 |

38,3 |

66,6 |

32 |

65,5 |

19,5 |

61,6 |

20,1 |

67,3 |

9,2 |

52 |

10,1 |

||||

Сельское хоз-во |

8 |

|

7,8 |

|

|

|

1 |

-3,1 |

|

-22,2 |

|

-17,4 |

||||

Транспорт и связь |

|

|

10 |

|

13,9 |

13,9 |

14,8 |

|

20 |

|

22,5 |

|

||||

Строительство |

4,4 |

|

7,8 |

|

11,7 |

23,2 |

9 |

23,3 |

17,2 |

11,6 |

10 |

8,8 |

||||

Торговля |

2,2 |

|

2,8 |

|

1,5 |

2 |

5,8 |

9,8 |

6 |

0,5 |

1 |

-0,1 |

||||

Направления использования выручки предприятий в России

|

%, 2005 г. |

%, 2006 г. |

%, 2007 г. |

Выручка |

100,0 |

100,0 |

100,0 |

С/сть всего, вт. ч.: |

78,5 |

82,3 |

80,9 |

Материальные з-ты |

45,7 |

45,4 |

44,3 |

3-ты на оплату труда |

10,6 |

11,4 |

12,3 |

Амортизация |

7,7 |

9,4 |

7,2 |

Отчисления на социальные нужды |

5,0 |

4,3 |

4,5 |

Прочие затраты |

9,5 |

11,8 |

12,6 |

Валовая прибыль, из нее направлено |

21,5 |

17,7 |

19,1 |

Налог на прибыль |

6,8 |

7,7 |

7,2 |

Балансовая прибыль, из нее распределено |

14,7 |

10,0 |

11,9 |

Выплата дивидендов, процентов |

1,3 |

0,4 |

0,4 |

Оставлено в распоряжении предприятий, из них направлено |

13,4 |

9,6 |

11,5 |

Финансирование основных средств |

11,0 |

5,8 |

3,6 |

Финансирование оборотных средств |

0,7 |

0,9 |

1,3 |

Использовано на другие нужды |

1,7 |

2,9 |

6,6 |

Структура распределение прибыли в СССР и России за период с 1965 по 2007 гг. (процент)25

|

1965г. |

1970г. |

1975г. |

1981г. |

2005г. |

2006г. |

2007г. |

Получено прибыли, |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

всего |

|

|

|

|

|

|

|

Внесено в бюджет |

71,0 |

62, |

58,0 |

59,0 |

85,3 |

90,0 |

88,0 |

Оставлено в распо |

29,0 |

38, |

42,0 |

41,0 |

14,7 |

10,0 |

12,0 |

ряжении |

|

|

|

|

|

|

|

Направлено на капи |

9,0 |

14, |

10,0 |

4,0 |

11,0 |

5,8 |

3,6 |

тальные вложения |

|

|

|

|

|

|

|

Отчислено в фонды |

6,0 |

14,0 |

17,0 |

17,0 |

1,7 |

2,9 |

6,7 |

экономического |

|

|

|

|

|

|

|

стимулирования |

|

|

|

|

|

|

|

Направлено на увеличение оборотных |

10,0 |

4, |

5,0 |

4,0 |

0,7 |

0,9 |

1,3 |

средств |

|

|

|

|

|

|

|

Использовано на |

4,0 |

6,0 |

10,0 |

16,0 |

1,3 |

0,4 |

0,4 |

другие цели |

|

|

|

|

|

|

|

1 Петги У., Смит А., Рикардо Д. Антология экономической классики. - М.: "Эконов-ключ", 2003. - 564 с.

2 Кенэ Ф. Избранные экономические произведения / Пер. с франц. - М.: Соцэкиз, 1960. - 551 с.

3 Смит А. Исследование о природе и причинах богатства народов. - М.: Соцэкиз, 1962. - 684 с.

4 Маркс К. Капитал. Критика политической экономии. Т. 1. Кн.1. Процесс производства капитала. - М.: Политиздат, 1983. - VI. - 905 с.

5 Курс общей экономической теории./под ред. Добрынина А.И., Тарасевича Л.С.: Учебное пособие.-СПб.: Изд-во СПбУЭФ, 1996.-С.162.

6 Барулин C.B. Формирование и использование чистого дохода общества общества.-Изд-во СЭА, 1995,- С.

7 Маршалл А. Принципы политической экономии./Пер. с англ. Р.И. Столпера. - М.:Прогресс,1984. - С.97.

8 Пигу А. Экономическая теория благосостояния. Т.1. / Пер. с анг. - М.: Прогресс, 1985. - 318 с.

9 Смит А. Исследование о природе и причинах богатства народов. - М.: Соцэкиз, 1962. - 684 с.

10Петти У., Смит А., Рикардо Д. Антология экономической классики. - М.: "Эконов-ключ", 1993. - 564 с.

11 Антология экономической классики: Мальтус Т.Р., Кейнс Д.М., Ларин Ю. - М.: «Эконов Ключ», 1993. - С.183.

12 Самуэльсон П.А. Экономика: Вводный курс / Пер. с англ. - М.: Прогресс, 1964. - 843 с.

13 Барулин C.B. Формирование и использование чистого дохода общества. - Изд-во СЭА, 1995. - С.21.

14 Бабо А. Прибыль. - М.: Прогресс, 1993. - С. 87.

15 Шумпетер Й. Теория экономического развития.: М., 1982. - С. 278

16 Бабо А. Прибыль,- М: Прогресс, 1993. - С.40.

17 Бабо А. Прибыль,- М: Прогресс, 1993. - С.80.

18 Иваницкий В.П. Формирование и развитие финансового механизма на основе распределения денежных накоплений промышленности (теория и методология). - Иркутск.: Издательство Иркутского университета, 1984.-С.155.

19 Тимофеева О. Налоги как инструмент государственного регулирования. Экономист. 2006. - №11.-С.28.

20 Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 2006. - С.253.

21 Маккопелл К., Брю С. Экономикс: Принципы, проблемы и политика. В 2-х томах/ Пер. с англ. 11-го издания. Т.2. - М.: Республика, 1992. - С.185.

22 Россия в цифрах: Краткий статистический сборник. Госкомстат России. - М: Финансы и статистика, 2009. - С. 150-151.

23 Народное хозяйство СССР 1992-1982 гг.: юбилейный статистический ежегодник/ ЦСУ СССР. - М.: Финансы и Статистика, 1982.-С.67.

24 Народное хозяйство СССР 1992-1982 гг.: юбилейный статистический ежегодник/ ЦСУ СССР.-М.:ФиСт, 1982.-с.48

25 Народное хозяйство СССР 1928-1982 гг.: юбилейный статистический ежегодник / ЦСУ СССР. - М.: Финансы и статистика, 1982. - С.67. Рассчитано на основе: Российский статистический ежегодник: Стат. сб. / Госкомстат России. - М.: Финансы и статистика, 1998. - С.668, 674, 676.