2.2 Формы и методы распределения прибыли корпораций: дивидендная политика и политика развития.

Различные организационно-правовые формы предпринимательской деятельности (индивидуальный предприниматель, государственное предприятие, акционерное общество и т.д.) предопределяет и соответствующий порядок распределения полученных от этой деятельности финансовых результатов. Положительный финансовый результат, полученный от хозяйственной деятельности индивидуального предпринимателя, является предпринимательским доходом и после окончательных расчетов с бюджетом поступает полностью в его распоряжение.

Положительный финансовый результат, полученный от хозяйственной деятельности различных акционерных обществ, составляет их валовую прибыль и выступает объектом обложения налогом на прибыль (доход). Только после этого она поступает в распоряжение общества и является объектом распределения.

В зависимости от метода мобилизации начального капитала для функционирования предприятия (в виде долей или в виде акций) в российском законодательстве различают обычные акционерные общества и общества с ограниченной ответственностью.

Проблемы распределения прибыли актуальны для всех видов обществ с той лишь разницей, что в хозяйственной практике обществ с различными видами ответственности применяются, как правило, два способа ее распределения: прямой и комбинированный. В финансовой практике акционерных обществ существует множество методов дивидендных выплат, характер порядка этих выплат более ограничен и применяется более сложный подход к дивидендной политике. Это связано с тем, что число собственников такого акционерного общества, как правило, намного превышает численность собственников обществ с ограниченной ответственностью.

При распределении прибыли важнейшее значение имеет выбор способа (метода) распределения прибыли и определение пропорций деления прибыли на реинвестирование (политика развития, расширения производства) и выплату дивидендов. В теории и практике рыночных отношений наибольшее применение нашли два способа (метода) распределения прибыли: прямой (классический) и комбинированный.

Классический способ заключается в прямом распределении общей суммы прибыли пропорционально капиталу, вложенному в уставный фонд. Он базируется на классическом постулате образования доходов (с земли - рента, с капитала - прибыль, от труда - зарплата) и широко применяется в странах с развитой рыночной экономикой. В России его применение сдерживается рядом объективных факторов, связанных с недостаточным уровнем развития рыночных отношений. В этих условиях капитал как источник получения дохода не выполняет своей роли, поскольку процесс превращения капитала из денежной формы в производительную сопряжен с экономическими и финансовыми трудностями.

Важнейшим препятствием для смены форм капитала на эквивалентной основе является не конвертируемость рубля. Российский предприниматель, вкладывающий средства в развитие производства, оказывается в худших условиях по сравнению с предпринимателями, вложившими капитал в учредительный фонд. Компенсировать потери первого предпринимателя путём увеличения его заработной платы (предпринимательского дохода), как правило, не удаётся потому, что капитал в производительной форме совершенно не равноценен капиталу в денежной форме.

Для того, чтобы деньги стали капиталом, необходимо предпринять целый комплекс дополнительных и не бесплатных усилий. С целью обеспечения реализации интересов предпринимателей, связанных и не связанных с процессом преобразования капитала из одной формы в другую, на практике может быть использовано несколько вариантов, не искажающих

классический способ распределения прибыли. Наиболее распространены два из них:

Общим решением собрания учредителей даётся разрешение на внесение преимущественной доли в уставной фонд. Обеспечение преимущественной доли реализуется либо сразу, т.е. с начала деятельности, либо постепенно, в зависимости от результата деятельности всего предприятия. Однако предпочтение отдаётся второму подходу, который реализуется следующим образом: при заключении контракта с предпринимателем, обеспечивающим процесс превращения капитала в производительную форму, предусматривается процедура наращивания его доли в уставном фонде. Как правило, для этого разрешается направлять часть заработной платы предпринимателя в уставной фонд до достижения соответствующего размера доли в нём. При этом оговаривается ряд условий. Обычно в качестве обязательного условия выдвигается соблюдение запланированного уровня рентабельности при определённом общем обороте реализованной продукции (работ, услуг) предприятия. Поэтому процесс обеспечения преимущественной доли, как правило, растягивается на несколько лет.

Распределение прибыли обеспечивается особым порядком включения его в процедуру участия в прибылях предприятия. Достигается это либо с помощью введения повышающегося коэффициента и его доли в уставном фонде, либо путём отчисления ему определённого процента от прибыли до распределения этой прибыли между всеми учредителями по обычной классической схеме.

На практике применяются оба варианта. Поскольку принципиального различия между ними нет, выбор того или другого способа остаётся за собранием учредителей. Однако, независимо от выбранного учредителями варианта, решение учредителей в любом случае должно быть оформлено протоколом их собрания. Изложенный механизм реализации классического способа распределения прибыли в условиях нужного уровня развития рыночных отношений не всегда приемлем. Этот механизм необходимо применять на предприятиях с устойчивым портфелем заказов на основе кооперации с партнёрами и мало зависящих от источников сырья. Обычно - это торговые, научно-технические и другие предприятия. Очевидно, в условиях нестабильного портфеля заказов, получать устойчивые доходы можно лишь в том случае, если все учредители работают на пополнение портфеля заказов. На практике добиться этого сложно, так как одни учредители вносят больший, другие меньший вклад в формирование портфеля заказов, а стало быть, и в образование прибыли. На практике этот подход выглядит следующим образом: протоколом общего собрания учредителей устанавливается процент вознаграждения от суммы договора, который заключён предприятием по инициативе конкретного учредителя. Иногда практикуется установление размера вознаграждения от суммы прибыли по конкретному договору.

Однако изложенный способ не может в принципе разрешить проблему выравнивания интересов учредителей, вносящих различный вклад в формирование портфеля заказов, поскольку, как подчёркивалось ранее, капитал в денежной форме совершенно не равнозначен капиталу в производительной форме. Выйти из этого положения можно, если применить распределение прибыли комбинированным способом. Суть его заключается в том, что в основу распределения прибыли положена многофакторная модель, где вложенный капитал является лишь одним, зачастую не главным фактором распределения.

Известно несколько путей реализации комбинированного способа. Наиболее распространенным является условное распределение прибыли на две части, одна из которых распределяется между учредителями классическим способом, вторая - пропорционально сумме договоров, заключённых конкретным учредителем. Очевидной слабостью этого механизма

является трудность определения оптимальных пропорций распределения прибыли между учредителями, что вызывает разногласия среди них.

Более обоснованным представляется другой путь реализации комбинированного способа, когда часть прибыли распределяется путём начисления на вложенный капитал среднего уровня банковского процента, а оставшаяся часть распределяется пропорционально суммам договоров, заключённых по инициативе конкретных учредителей. В качестве величины банковского процента обычно используется средний уровень процента коммерческих банков. Привлекательность этого способа заключается в том, что в условиях неблагоприятной экономической конъюнктуры учредителям удаётся с помощью неординарных методов активизации предпринимательского интереса сохранить предприятие. В данном случае, достаточно обоснованным представляется и способ удовлетворения интересов учредителей, которые не участвуют в формировании портфеля заказов. По существу, вложенный ими капитал до начала оживления деловой активности в стране выполняет пассивную роль, близкую к роли средств в депозитах. Однако, будучи не депозитом, а вложенным капиталом, вклад учредителя должен приносить больший доход, чем процент по депозитам. Именно поэтому в качестве ставки дохода на вложенный капитал выступает банковский процент, который в 1,5-2 раза выше процента по депозитным вкладам.

Изложенное описание комбинированного способа распределения прибыли не исчерпывается двумя вышеизложенными путями, которые применимы лишь для предприятий с ограниченным набором видов деятельности, не имеющих устойчивых портфелей заказов. По мере же расширения диверсификации производства, появления новых видов деятельности у предприятий с устойчивым портфелем заказов, механизм распределения прибыли должен наполняться новым содержанием.

Дивидендная политика, как важнейший процесс управления структурой капитала, оказывает существенное влияние на развитие предприятия. Дивиденды представляют собой денежный доход акционеров (собственников). В определённой степени они сигнализируют о том, что предприятие, в акции (доли) которого акционеры вложили свои средства, работает успешно.

Реинвестированная часть прибыли является внутренним источником финансирования деятельности предприятия, поэтому очевидно, что дивидендная политика определяет размер привлекаемых предприятием внешних источников финансирования на развитие. Реинвестирование прибыли - более приемлемая и относительно дешёвая форма финансирования предприятия, расширяющего свою деятельность (если такая возможность существует). «Так, проведенное британскими учеными обследование деятельности в послевоенное время четырех сот двух зарегистрированных на Лондонской бирже компаний, действующих в сфере производства, торговли, строительства и транспорта, показало, что новые инвестиционные проекты на 91% осуществлялись за счет реинвестирования прибыли20». Реинвестирование прибыли позволяет избежать дополнительных расходов, которые имеют место при выпуске новых акций или при обслуживании привлекаемых заёмных средств. Другим существенным преимуществом является сохранение сложившейся системы контроля за деятельностью предприятия, поскольку в этом случае количество акционеров практически не меняется.

Дивидендная политика предполагает решение двух основных вопросов: в какой степени влияет величина дивидендов на изменение совокупного богатства акционеров и какова должна быть оптимальная их величина.

В современной теории дивидендной политике существуют два различных подхода.

Первый основан на начислении дивидендов по остаточному принципу (Ф.Модильяни, М.Миллер). В этом случае величина дивидендов не влияет на изменение совокупного богатства акционеров, поэтому оптимальная стратегия в дивидендной политике заключается в том, чтобы дивиденды начислялись после того, как проанализированы все возможности для эффективного реинвестирования прибыли. Таким образом, дивиденды выплачиваются только в том случае, если профинансированы за счёт прибыли все приемлемые инвестиционные проекты. Если всю прибыль, по их мнению, целесообразно использовать для реинвестирования, то дивиденды не выплачиваются совсем. Напротив, если у предприятия нет приемлемых инвестиционных проектов, прибыль в полном объёме направляется на выплату дивидендов.

Второй подход, противоположный первому, основан на том, что дивидендная политика, прежде всего, влияет на величину совокупного богатства акционеров (собственников). Основным идеологом этого подхода является М.Гордон, который уверен в том, что инвесторы, исходя из принципа минимизации риска, всегда предпочитают текущие дивиденды возможным будущим доходам, равно как и возможному приросту акционерного капитала. Кроме того, по его мнению, текущие дивидендные выплаты уменьшают степень неопределённости инвесторов относительно целесообразности и выгодности инвестирования в данное предприятие. Поэтому их удовлетворяет меньшая норма дохода на инвестированный капитал, что приводит к возрастанию цены акционерного капитала. Напротив, если дивиденды не выплачиваются, неопределённость возрастает, возрастает и приемлемая для акционеров норма дохода, что приводит к снижению цены акционерного капитала.

В результате анализа двух представленных теорий в области дивидендной политики, можно сделает вывод, что единого формализованного алгоритма в её определении не существует - она определяется многими факторами. Поэтому каждое предприятие должно выбирать свою субъективную политику исходя, прежде всего, из присущих ему особенностей.

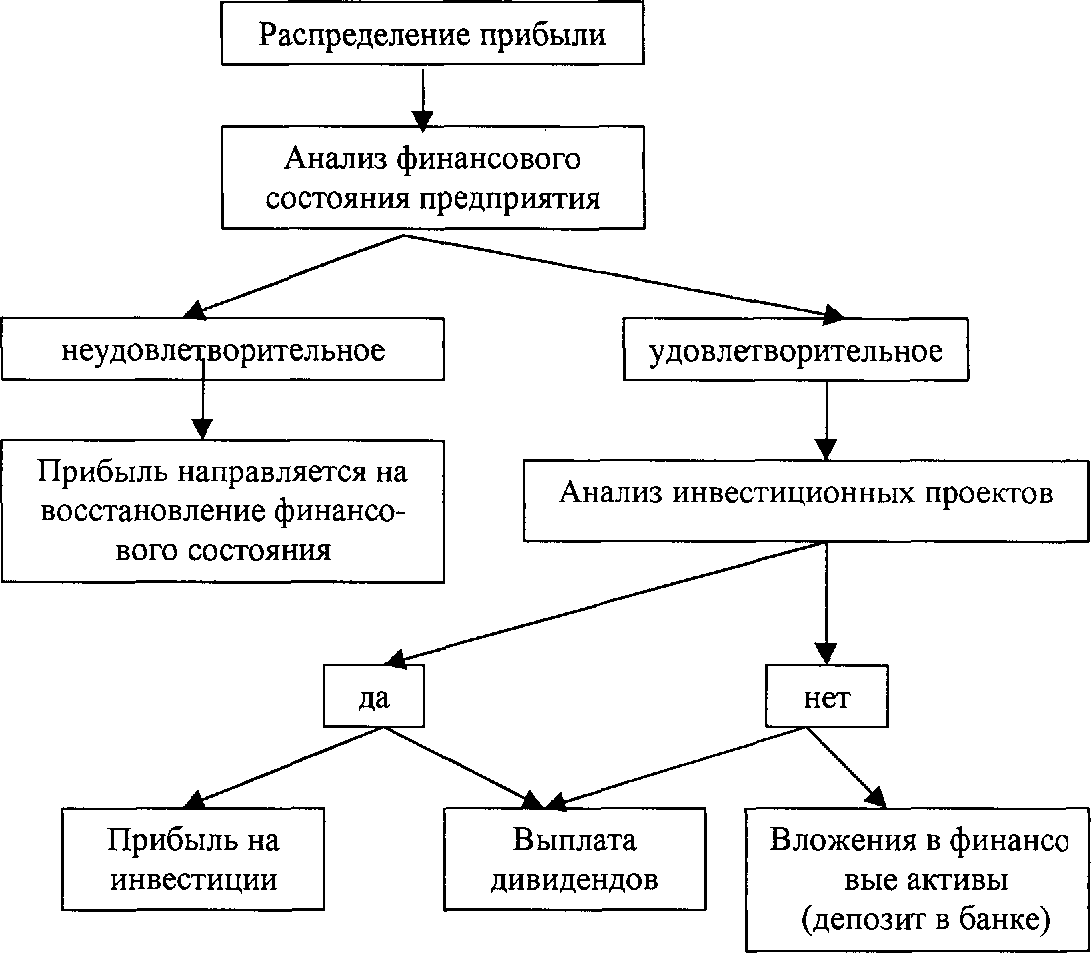

Можно выделить две основополагающие и взаимосвязанные задачи, которые решаются в процессе выбора оптимальной дивидендной политики: максимизация совокупного состояния акционеров (собственников) и достаточность финансирования деятельности предприятия. Исходя из распределения прибыли на дивиденды и на развитие, необходимо определить оптимальные пропорции между ними. Это продиктовано, с одной стороны, тем, что при необходимости доходы должны направляться на развитие производства, а с другой стороны, акционеры всегда хотят получать стабильные дивиденды. Другими словами политика дивидендов должна быть привлекательной и для инвесторов, и для акционеров, а также должна стимулировать новые инвестиции. Успешное осуществление данной политики должно постоянно увеличивать курсовую стоимость акций (что немаловажно для акционеров, которые могут получать доходы от продажи своих акций) при одновременном увеличении объемов производства и продаж (это необходимо для инвесторов). Для посильного решения этой задачи, автор предлагает алгоритм распределения прибыли на дивиденды и на развитие, который можно схематически представить следующим образом:

Рис.3.

Распределение прибыли на дивиденды и

на развитие.

На первом этапе предлагается оценить финансовое состояние предприятия. При неудовлетворительном положении предприятия (убытки, большая зависимость от кредиторов, нехватка оборотных средств, устаревшие основные средства, низкие коэффициенты ликвидности и др.), часть, а при необходимости и весь объем прибыли направляется на восстановление его нормального финансового состояния.

На втором этапе анализируются инвестиционные проекты с учетом их значимости, уровня рентабельности, окупаемости и возможности привлечения альтернативных источников финансирования. Если предлагаемый проект удовлетворяет всем требованиям, то часть прибыли направляется на инвестиции (частично проект может финансироваться за счет заемных средств). Если руководство предприятия принимает отрицательное решение, то часть прибыли направляется на вложения в ликвидные финансовые активы (например, в банковский депозит). Вторая часть прибыли в обоих случаях (как при положительном, так и при отрицательном решении об инвестициях) направляется на выплату дивидендов.

Пропорции средств, направленных либо на инвестиции, либо на банковский депозит, будут зависеть от размера дивидендов. Минимальную величину дивидендов автор предлагает определять исходя из уровня ставки рефинансирования ЦБ РФ скорректированного на индекс инфляции. Логика этого подхода такова: зачем акционеру рисковать участием собственного капитала в деятельности предприятия, если он будет приносить доходность меньшую, чем ставка банка по вкладам физических лиц. Таким образом, по нашим эмпирическим расчетам, определение минимальной границы величины выплачиваемого дивиденда в размере ставки рефинансирования ЦБ РФ скорректированной на индекс инфляции, представляется вполне закономерным и практически реальным.

Задачи, которые решаются предприятием при разработке дивидендной политики, определяют все ее элементы: источники дивидендов, порядок их выплаты и виды дивидендных выплат.

Существуют обстоятельства формального и неформального, объективного и субъективного характера, влияющие на дивидендную политику. Рассмотрим наиболее характерные из них.

Во-первых, это ограничения правового характера. Собственные средства предприятия состоят из уставного капитала, эмиссионного дохода и нераспределённой прибыли. В большинстве стран законом разрешено расходовать на выплату дивидендов либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), например в России, либо прибыль и эмиссионный доход. Также в законодательствах различных стран имеются и другие ограничения по выплате дивидендов. Например, если предприятие неплатёжеспособно или объявлено банкротом, выплата дивидендов в денежной форме, как правило, запрещена. Согласно российскому Закону об акционерных обществах, решение о выплате промежуточных (ежеквартальных, полугодовых) дивидендов, размере дивиденда и форме его выплаты принимается советом директоров. Решение о выплате годовых дивидендов принимается общим собранием акционеров по рекомендации совета директоров. Размер годовых дивидендов не может быть больше рекомендованного советом директоров и меньше выплаченных промежуточных дивидендов. Общее собрание акционеров вправе принять решение о невыплате дивиденда по акциям определённых категорий (типов), а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определён в уставе. Причина данных ограничений необходима для защиты прав кредиторов и предотвращении возможного «проедания» собственного капитала предприятия.

Во-вторых, это ограничения контрактного характера. Во многих странах размер выплачиваемых дивидендов регулируется специальными контрактами в том случае, когда предприятие хочет получить долгосрочную ссуду. Чтобы обеспечить обслуживание такого долга, в контракте, как правило, оговаривается либо предел, ниже которого не может опускаться величина нераспределённой прибыли, либо минимальный процент реинвестируемой прибыли. В России подобной практики нет, за исключением может быть формирования резервного фонда в размере не менее 15% от уставного капитала для предприятий, осуществляющих определенные виды деятельности. Мы считаем, что введение подобных контрактных ограничений в хозяйственную практику российских предприятий, обеспечило бы им дополнительную финансовую устойчивость, так как этот показатель является одним из главных для кредиторов.

В-третьих, ограничения в связи с недостаточной ликвидностью. Дивиденды в денежной форме могут быть выплачены лишь в том случае, если у предприятия есть деньги на расчётном счёте или денежные эквиваленты, конвертируемые в деньги, достаточные для выплаты. Таким образом, предприятие может быть прибыльным, но не готовым к выплате дивидендов по причине отсутствия реальных денежных средств. В России в условиях взаимной неплатёжеспособности такая ситуация вполне реальна.

В-четвёртых, ограничения в связи с интересами акционеров. Как было описано выше, в основе дивидендной политики лежит принцип максимизации совокупного дохода акционеров. Его величина за отчётный период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, совет директоров и акционеры должны оценить, как величина дивиденда может повлиять на цену предприятия в целом. Последняя выражается в рыночной цене акций, которая зависит от многих факторов: общего финансового положения компании на рынке товаров и услуг, размера выплачиваемых дивидендов, темпа их роста и др. Можно выделить и другие обстоятельства, влияющие на размер дивидендов и интересы собственников. Более богатые собственники могут настаивать на реинвестировании всей прибыли с тем, чтобы избежать уплаты соответствующих налогов. Другие интересы могут быть у относительно небогатых собственников. И наконец, дивидендная политика тесно связана с проблемой «распыления» права собственности. Под этим термином понимается появление новых собственников предприятия в том случае, когда для обеспечения потребности в финансовых ресурсах, предприятие прибегает к дополнительной эмиссии акций. Не желая этого, владельцы предприятия могут сознательно ограничивать размер дивидендов.

В-пятых, ограничения информационного характера. В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, брокерами и т.д. Сбои в выплате дивидендов, любые отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко предприятие вынуждено поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Стабильность дивидендной политики для многих собственников служит своеобразным индикатором успешной деятельности данного предприятия.

Теперь рассмотрим виды дивидендных выплат и их источники.

Согласно российскому законодательству, источниками дивидендов могут быть, во-первых, чистая прибыль отчетного периода, во-вторых, нераспределенная прибыль прошлых периодов и, в-третьих, специальные фонды, созданные для этой цели. Исходя из этих условий, теоретически, предприятие может выплатить общую сумму текущих дивидендов в размере, превышающем прибыль отчетного периода. Однако базовым и основным вариантом, который применяется на практике, является вариант распределения чистой прибыли текущего периода.

Величина чистой прибыли любого предприятия обычно колеблется, особенно в условиях перехода экономики на рыночные формы хозяйствования. Поэтому не исключена ситуация, когда предприятие может закрыть отчетный период с убытком. Принятие решения о размере дивидендов в любом случае (особенно в описанном выше) является непростой задачей. Во-первых, в условиях рынка всегда имеются возможности для расширения производственных мощностей или участия в новых инвестиционных проектах. Во- вторых, нестабильность выплаты дивидендов или резкое изменение их величины негативно могут сказаться на курсовой стоимости акций.

Именно поэтому в мировой практике разработаны различные варианты дивидендных выплат, среди которых можно выделить следующие:

методика постоянного процентного распределения прибыли;

методика фиксированных дивидендных выплат;

методика выплаты гарантированного минимума и экстра дивидендов;

методика выплаты дивидендов акциями.

Как известно, чистая прибыль распределяется на выплаты дивидендов по привилегированным акциям. Последние, в свою очередь, распределяются решением собрания акционеров на дивидендные выплаты по обыкновенным акциям и нераспределенную прибыль. Одним из основных показателей, задействованным в первой методике и характеризующим дивидендную политику, является коэффициент, называемый «дивидендный выход». Он представляет собой отношение дивиденда по обыкновенным акциям к прибыли, которая остается после выплаты по привилегированным акциям, т.е. к прибыли по обыкновенным акциям и к нераспределенной прибыли. Дивидендная политика постоянного процентного распределения прибыли предполагает неизменность значения коэффициента «дивидендный выход». Однако по нашему мнению эта методика имеет недостаток, который заключается в следующем. В случае, если предприятие закончило год с убытком, размер дивидендов может быть снижен или вообще может не выплачиваться. Поэтому появление такого случая в постоянной практике выплаты дивидендов может приводить к нежелательным колебаниям рыночной цены акций.

Методика фиксированных дивидендных выплат предусматривает регулярную выплату дивидендов на акцию в неизменном размере в течение продолжительного времени. При определении фиксированного дивиденда на некоторую перспективу, предприятие в качестве ориентира нередко использует приемлемые для него значение показателя «дивидендный выход». Данная методика позволяет в определенной степени снизить влияние психологического фактора и избежать колебания курсовых цен акций, характерного для методики постоянного процентного распределения прибыли.

Методика выплаты гарантированного минимума и экстра - дивидендов является развитием предыдущей. Предприятие выплачивает регулярные фиксированные дивиденды (они устанавливаются исходя из худших прогнозов величины прибыли в низко доходные годы), но периодически, при успешной деятельности, акционерам выплачиваются экстра - дивиденды. Термин «экстра» означает премию, начисленную к регулярным дивидендам и имеющую разовый характер. Данная премия имеет психологическое воздействие - она не должна выплачиваться слишком часто, поскольку в этом случае становится ожидаемой, а сама методика выплаты экстра - дивидендов становится бесполезной.

Возможны варианты выплаты дивидендов акциями, которые подразумевают, что акционеры получают вместо денег дополнительный пакет акций. Причины могут быть разными. К таковым следует отнести следующие: проблемы с денежной наличностью, неустойчивое финансовое положение компании и т.д. Чтобы не допустить противоречия между акционерами и директоратом, управляющий может предложить выплату дивидендов дополнительными акциями. Именно такой подход применен многими чековыми инвестиционными фондами в России в 1994 году. Возможны и другие причины, когда финансовое положение компании устойчиво, более того, она развивается быстрыми темпами, поэтому ей нужны средства на развития, которые поступают к ней в виде распределенной прибыли. Наконец, могут быть и такие причины, как желание изменить структуру источников средств финансирования предприятия или желание наделить успешно работающий высший управленческий персонал акциями для того, чтобы «привязать» их к фирме и, тем самым, стимулировать их еще более активную работу.

Согласно последнему варианту, акционеры фактически ничего не получают, поскольку выплаченный им дивиденд равен по величине уменьшению принадлежащих им средств, капитализированных в акциях. Коли

чество акций увеличивается, валюта баланса не меняется, но стоимостная оценка активов уменьшается на определенное количество акций. Тем не менее, в определенной степени этот вариант устраивает акционеров, поскольку они все же получают ценные бумаги, которые могут быть при необходимости проданы ими за наличные.

В зависимости от размера выплачиваемого акциями дивиденда рыночная цена акций ведет себя по-разному. Считается, что небольшие дивиденды (до 20%) практически не оказывают влияния на цену, а когда дивиденд превышает указанную величину, рыночная цена акций может существенно упасть.

Выплата дивидендов акциями может сопровождаться либо одновременным увеличением уставного капитала и валюты баланса, либо простым перераспределением источников собственных средств без увеличения валюты баланса. В экономически развитых странах второй вариант встречается чаще. В этом случае происходит увеличение уставного капитала за счет уменьшения эмиссионного дохода и нераспределенной прибыли прошлых лет. Рассмотрим этот вариант на примере: как изменится структура источников собственных средств предприятия, если рыночная цена его обыкновенных акций составляет 1300 руб. и предприятие объявило о выплате дивидендов акциями в размере 10%.

Структура собственного капитала до выплаты дивидендов (тыс. руб.)

6000

20000

3000

17000

46000

привилегированные акции (1000 акций по 6000 руб.) обыкновенные акции (20000 акций по 1000 руб.) Резервный капитал Нераспределенная прибыль

Всег

оОбъявленный дивиденд означает, что должно быть дополнительно выпущено 1500 обыкновенных акций (15000 х 10%). Таким образом, необходимо капитализировать 1 950 тыс. руб. (1300 руб. х 1500). Эта величина распределяется следующим образом:

уставный капитал увеличивается на 1 500 тыс. руб. (1000 руб. х 1500); резервный фонд (эмиссионный доход) увеличивается на 450 тыс. руб. (300 руб. х 1500);

нераспределенная прибыль уменьшается на 1 950 тыс. руб.

Структура собственного капитала после выплаты дивидендов (тыс. руб.) Уставный капитал:

Прибыль предприятий и механизм её использования. 1

Введение 1

I. Экономическое содержание категории прибыли. 6

1.1. Экономическая природа прибыли и ее функции. 6

1.2 Формирование и использование прибыли в рыночной экономике. 25

2.1. Понятие и основы функционирования финансового механизма 37

распределения прибыли. 37

2.2 Формы и методы распределения прибыли корпораций: дивидендная политика и политика развития. 57

Структура собственного капитала до выплаты дивидендов (тыс. руб.) 74

III. Актуальные аспекты активизации механизма распределения прибыли в России. 77

3.1. Распределение чистой прибыли холдинговых компаний. 77

ФП П*100% 79

ССП = *ИИ 79

УС ЦБР Ф 79

3.2 Проблемы рационализации финансового механизма распределения прибыли хозяйствующих субъектов. 82

Заключение 90

Список используемой литературы. 102

Направления использования выручки предприятий в России 121

Если предприятие выплатит дивиденд, то каждый акционер получит 17,5 руб. ( 1750 000 руб. / 100 000).

Если предприятие потратит эту сумму на приобретение своих акций, она сможет выкупить примерно 4191 акций (1 750 000 руб. / 417,5 руб.), а общее их количество в обращении составит 95 809 акций (100 000 - 4 191).

После выкупа акций доход на акцию повысится и составит 26,09 руб. (2500 000 руб. / 95 809), что приведет к повышению курсовой стоимости до 417,5 руб. (26,09 руб. х 16).

Таким образом, с позиции обыкновенного акционера, владеющего одной акцией, оба варианта одинаковы: либо иметь акцию ценой 400 руб. плюс дивиденд в размере 17,5 руб., либо владеть одной акцией с возросшей ценой до 417,5 руб.

Все описанные методики выплаты дивидендов применимы и в нашей стране. Однако в рамках данной темы исследования, автор считает, что в

странах с развивающейся рыночной экономикой наиболее применимы две методики. Это методика выплаты дивидендов акциями и методика гарантированного минимума и экстра - дивидендов, поскольку они ориентированы на некоторые экономические процессы, свойственные именно этому периоду, а именно: проблемы с наличностью, неустойчивое финансовое положение, резкое колебание величины прибыли, скачкообразное развитие компании, борьба с инвесторами за обладание контрольного пакета акций.

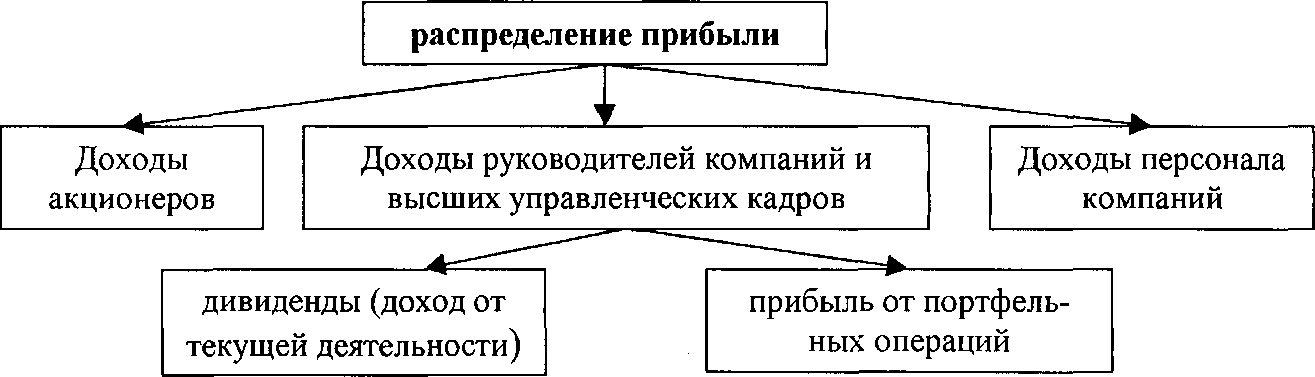

После того как прибыль распределена, формируются следующие доходы участников этого процесса (см. рис.4.):

Рис.4.

Доходы участников распределения

прибыли.

Доходы акционеров состоят из двух элементов: дивидендов, представляющих собой доход от текущей деятельности компании, и прибыли от портфельных операций, которую следует расценивать как доход от изменения цены (курса) акций. В начальный период существования акционерных обществ, выплаченные дивиденды являлись основным доходом акционеров. С развитием рыночных отношений, прирост стоимости акций использовался их владельцами при продажи этих ценных бумаг с целью извлечения дохода. С точки зрения мотивации акционеров, прирост стоимости их капитала возможно имеет больше значения, чем получение дивидендов.