27 Финансы промышленности: учебник / под ред. Д.С. Молякова. - м.: Финансы и статистика, 1990. - с.66.

пределение прибыли, остающейся в распоряжение предприятий, ликвидировано. Пропорции направления средств (прибыли) предприятия на потребление и накопление регулируются налоговыми и другими экономическими методами (уровнем ставок налогов, установлением и отменой налоговых льгот, нормативов отчислений в резервные и страховые фонды).

Система распределения прибыли в ходе своего исторического развития порой существенно менялась, но принципиальная основа ее осталась незыблемой - отношения с государством выступали как неотъемлемая часть административно-командной системы, распределение осуществлялось применительно к каждому предприятию или отрасли в отдельности. В механизме распределения прибыли преобладала директивность, каждое предприятие было поставлено в достаточно жесткие рамки: сколько, куда и в каком порядке направлять заработанную прибыль. Расчеты предприятий с бюджетом на разных этапах развития системы распределения прибыли то несколько упрощались, то существенно усложнялись.

Особенно сложным и чрезвычайно дифференцированным стал механизм распределения прибыли в условиях полного хозрасчета и самофинансирования. Фактически большинство отраслей промышленности переводилось на условия полного хозрасчета со своими особенностями. Поэтому возникла проблема унификации системы распределения и использования прибыли. После 1987 г. нарастало количество вносимых изменений в типовой порядок распределения прибыли, касающихся отдельных отраслей промышленности и даже предприятий. Все это затрудняло проведение единой финансовой политики и, естественно, привело к необходимости перехода к налогообложению прибыли.

Функционирование системы распределения прибыли и ее структурные изменения в СССР можно проследить на основании приложения 5.

Как видно из этого приложения, в результате внедрения хозрасчетных методов хозяйствования, давление на прибыль платежей в бюджет значительно уменьшилось (с 71% в 1965 г. до 59% в 1981 г.), что позволило предприятиям направлять дополнительные финансовые ресурсы на капитальные вложения, на увеличение оборотных средств и расширение фондов экономического стимулирования (с 29% в 1965 г. до 41% в 1981 г.).

Постоянная модернизация порядка распределения прибыли в СССР положительно отражалась на финансовых результатах предприятий большинства отраслей народного хозяйства, и наоборот, несовершенство государственной политики в финансово-экономической области в России с началом рыночных преобразований с начала 90-х годов ввергло хозяйство страны в экономический спад. Об этом свидетельствуют приложения 6,7.

Прибыль предприятий бывшего СССР возрастала каждую пятилетку ( с 3269 млн.руб. в 1940 г. до 116040 млн.руб. в 1998 г.), что соответственно являлось базой для возрастания чистого дохода общества (приложение 6). Основой чистого дохода общества являлась и является промышленность, где согласно приведенным цифрам формируется более 52% благосостояния страны.

Прибыль предприятий в России с началом развития рыночной экономики стремительно увеличивается к 1995 году (5623 млрд.руб. в 1992 г. до 250599 млрд.руб. в 1995 г.). Однако этот рост связан с процессом инфляции. Реально же экономика не развивается, наблюдается спад производства, увеличение налогового бремени, и как следствие снижение нор

мы рентабельности во всех отраслях (например, в промышленности с 38,3% в 1992 г. до 10,1% в 1997 г.) (приложение 7).

Современный механизм распределения прибыли предприятия, как сформировавшаяся система рыночного хозяйства, с одной стороны, отражает результат эффективности производства и обращения товаров, а с другой, - именно рациональность распределения прибыли определяет эту эффективность в будущем.

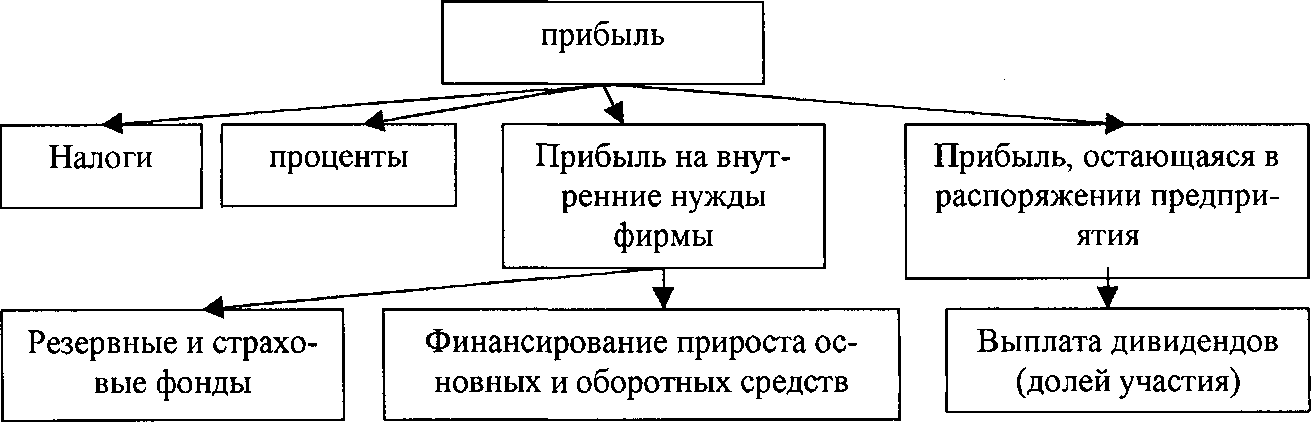

Государством установлена определенная очередность отчислений от фактически полученной прибыли. Прежде всего, из нее средства направляются на уплату налогов в бюджеты разных уровней, на выплату процентов за кредит и по облигациям. Прибыль, остающаяся в распоряжении предприятия распределяется им самостоятельно с учетом потребностей на расширение основных фондов и увеличение оборотных средств, в резервные и страховые фонды, а также на выплату дивидендов владельцам акций (долей участия).

На

основании приложения 8 можно проследить

изменение структуры выручки от

произведенной и реализованной продукции

(работ, услуг)

Рис.2.

Распределение прибыли.

предприятий российской экономики согласно основным ее направлениям, а также пропорции распределения балансовой прибыли.

Из представленных в этом приложении данных в последние годы наблюдается тенденция к увеличению удельного веса затрат на изготовление и реализацию продукции в выручке организаций (78,5% в 2005 г., 80,9% в 2007г.), что соответственно ведет к уменьшению удельного веса балансовой прибыли (14,7% в 2005 г., 11,9% в 2007 г.). Данное влияние отрицательно сказывается на распределении чистой прибыли, что ведет соответственно к снижению финансирования основных и оборотных средств (11,7% в 2005 г., 4,9% в 2007 г.).

Сравнение динамики и сложившихся пропорций распределения фактической прибыли в СССР и России показывают, что опыт внедрения налоговых методов в хозяйственную практику распределения прибыли, отрицательно сказался на пропорциях ее использования. Это привело к снижению удельного веса прибыли, остающейся в распоряжении предприятий (с 29% в 1965 г. до 12% в 2007 г.) за счет увеличения удельного веса платежей в бюджет (с 71% в 1965 г. до 88% в 2007 г.). Данное влияние отрицательно сказалось на стимулирующей функции механизма распределения прибыли, что выразилось в снижении финансирования основных и оборотных средств (с 19% в 1965 г. до 4,9% в 2007 г.)(приложение 9).

На основе налоговых ставок, которые приведены в таблице 1, нельзя объективно судить об истинном уровне налогообложения и влияния его на величину прибыли, т.к. указанные ставки налогов применяются к разной базе начисления.

Таблица 1

Ставки налога на прибыль в разных странах19

|

Налог на прибыль |

Россия |

Изменение с 30 до 24, а ныне – 20 % |

США |

34 |

Япония |

37,5 |

Франция |

34 |

Великобритания |

25-35 |

Германия |

50 |

Австрия |

20 |

Бельгия |

39 |

Дания |

34-40 |

Италия |

36 |

Нидерланды |

40-35 |

Швеция |

30 |

Как видно, разброс ставок налогов по странам довольно велик. На основе данной таблицы можно сделать несколько выводов:

современный уровень налога на прибыль в РФ даже ниже его уровня в большинстве развитых стран. Но данная оценка довольно сложна, чем это представляется на первый взгляд, поскольку приходится учитывать что:

в ряде стран (Бельгия, Великобритания, Германия, Нидерланды) действуют прогрессивные ставки налога;

имеются страны, где компаниям предоставляются отсрочки в уплате налогов, налоговые льготы, а распределённые прибыли облагаются более низким налогом (Германия, Бельгия, Франция, Великобритания)

Порядок направления прибыли в резервные и страховые фонды, а также их пропорции определяются составом собственников (учредителей) предприятия и фиксируется в уставе. Российские предприятия, согласно действующему законодательству, могут формировать резервный и другие фонды в порядке и размерах, предусмотренных уставом предприятия. В акционерных обществах резервный фонд должен быть не менее 15% от уставного капитала, а его формирование происходит путём ежегодных отчислений в размере не менее 5% от чистой прибыли. Этот фонд предназначен для покрытия убытков, а также для погашения облигаций и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для других целей. Также в акционерных обществах уставом предприятия может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников. Его средства расходуются исключительно на приобретение акций предприятия, продаваемых акционерами этого общества, для последующего размещения среди его работников.

После того, как выяснен порядок и очередность распределения прибыли, необходимо определить пропорции распределения на дивиденды и на развитие, что и будет являться основным объектом исследования следующего параграфа.