1.5.2 Управление денежными средствами

Важнейшим условием финансового благополучия организации является приток денежных средств, обеспечивающий погашение всех первоочередных платежей. Отсутствие минимально необходимого запаса денежных активов свидетельствует о серьезных финансовых затруднениях предприятия. Напротив, чрезмерная их величина говорит о нерациональном использовании денежных средств. Предприятие терпит убытки, связанные с инфляцией и обесценением денег и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. Таким образом, основной целью управления денежными средствами является достижение постоянной платежеспособности предприятия, а также обеспечение эффективного использования временно свободных денежных активов.

В составе денежных активов предприятия выделяют три основные группы:

‒ денежные средства в кассе;

‒ средства на расчетных и текущих банковских счетах (в том числе валютных);

‒ прочие денежные средства, а также краткосрочные финансовые вложения.

Управление денежными средствами осуществляется с помощью прогнозирования денежного потока, то есть их поступления и оттока, которое в условиях нестабильности и инфляции может быть весьма приблизительным – на месяц или квартал.

На основании подходов различных экономистов к вопросу управления денежными средствами, можно выделить следующие основные этапы этого процесса [5]:

1. Анализ движения денежных потоков. Для целей внутреннего и внешнего анализа платежеспособности необходимо знать, каким образом и из каких источников получают предприятия денежные средства и каковы основные направления их расходования. Для этого используется форма бухгалтерской отчетности № 4 − отчет о движении денежных средств. В составе отчета выделяют три основных раздела: движение денежных средств от текущей, инвестиционной и финансовой деятельности.

Анализ движения денежных средств можно проводить прямым и косвенным методами. При использовании прямого метода сопоставляются абсолютные суммы поступления и расходования денежных средств по видам деятельности. Косвенный метод предполагает корректировку чистой прибыли (убытка) для преобразования величины полученного финансового результата в величину чистого денежного потока.

2. Расчет минимально допустимой потребности в денежных средствах.

Минимально необходимая для осуществления хозяйственной деятельности сумма денежных средств (ДАmin) может быть определена по формуле:

ДАmin = ПРда/ КОда , (1.15)

где ПРда – предполагаемый объем платежного оборота по текущим операциям в плановом периоде;

КОда – оборачиваемость денежных активов в разах в аналогичном периоде.

3. Оптимизация среднего остатка денежных активов. Возможность предприятия рассчитаться по своим неотложным финансовым обязательствам во многом зависит от остатка денежных средств, участвующих в его хозяйственной деятельности. Существуют следующие виды остатков денежных активов:

‒ Операционный остаток является основным. Он формируется для закупки сырья, материалов и полуфабрикатов, оплаты труда, уплаты налогов, оплаты услуг сторонних предприятий и т. п.

‒ Резервный (или страховой) остаток формируется для страхования риска несвоевременного поступления денежных средств, и размер его связан с возможностью получения предприятием краткосрочных финансовых кредитов.

‒ Инвестиционный остаток формируется для осуществления краткосрочных финансовых инвестиций при сложившихся благоприятных условиях. Он формируется только после формирования денежных активов других видов.

‒ Компенсационный остаток денежных активов представляет собой минимальную сумму средств, которую предприятие обязано хранить на своем расчетном счете. Он формируется по требованию банка, осуществляющего расчетное обслуживание предприятия.

Для определения оптимального, минимального, максимального и среднего остатков денежных средств в практике финансового менеджмента используются модель Баумоля и модель Миллера-Орра [27].

В соответствии с моделью Баумоля остатки денежных активов на предстоящий период определяются в следующих размерах:

‒ минимальный остаток денежных средств принимается равным нулю;

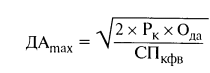

‒ оптимальный размер максимального остатка денежных средств (ДА max) определяется по формуле:

, (1.15)

, (1.15)

где Рк – расходы по обслуживанию одной операции пополнения денежных средств, р.;

Ода – расход денежных средств в планируемом периоде, р.;

СП кфв – ставка процента по краткосрочным финансовым вложениям.

‒ оптимальный размер среднего остатка денежных средств (ДАср) , равен:

ДАср = ДА max /2. (1.16)

В соответствии с моделью Миллера-Орра минимальный остаток денежных активов формируется на уровне страхового запаса, а максимальный – на уровне трехкратного размера страхового запаса. При достижении максимального значения остатка денежных средств, свободные денежные средства в размере разности максимального и среднего остатка, инвестируются в краткосрочные финансовые вложения.

В соответствии с моделью Миллера-Орра, диапазон колебаний остатка денежных средств на счету определяется формулой [24]:

, (1.17)

, (1.17)

где

![]() - расходы по обслуживанию одной операции

пополнения денежных средств,

- расходы по обслуживанию одной операции

пополнения денежных средств,

![]() - среднеквадратичное

отклонение планового ежедневного объема

денежного оборота,

- среднеквадратичное

отклонение планового ежедневного объема

денежного оборота,

![]() - среднедневной

уровень потерь альтернативного дохода

при хранении денежных средств.

- среднедневной

уровень потерь альтернативного дохода

при хранении денежных средств.

Расчет максимального

и среднего остатка осуществляется по

формулам:

![]() ; (1.18)

; (1.18)

![]() . (1.19)

. (1.19)

4. Разработка мероприятий по эффективному использованию временно свободных денежных средств, например, их размещение на условиях выплаты депозитного процента, или использования краткосрочных финансовых вложений в виде ценных бумаг при условии их высокой ликвидности.

5. Построение эффективной системы контроля над денежными активами. Используют следующие критерии контроля:

‒ неотложные обязательства со сроком погашения до одного месяца не должны превышать остатка денежных средств;

‒ краткосрочные обязательства со сроком погашения до трех месяцев не должны превышать суммы остатка денежных средств и дебиторской задолженности за вычетом сомнительных долгов.