3.1.1 Анализ состояния запасов

Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса. Для анализа запасов составляется таблица 3.2.

Таблица 3.2 ‒ Анализ состояния запасов

Виды активов (статьи)

|

Значения |

Изменение за 2009 г. (+,-) |

Изменение за 2010 г. (+,-) |

|||||||

На конец 2008 г |

На конец 2009 г |

На конец 2010 г |

||||||||

|

тыс.р |

% |

тыс.р |

% |

тыс.р |

% |

тыс.р |

% |

тыс.р. |

% |

Запасы, всего

|

33568,00 |

100,00 |

25948,00 |

100,00 |

22419,00 |

100,00 |

-7620,00 |

-22,70 |

-3529,00 |

-13,60 |

в том числе: - сырье, материалы, другие аналогичные ценности |

14064,00 |

41,90 |

10236,00 |

39,45 |

10711,00 |

47,78 |

-3828,00 |

-27,22 |

475,00 |

4,64 |

-затраты в незавершенном производстве |

2284,00 |

6,80 |

5543,00 |

21,36 |

3221,00 |

14,37 |

3259,00 |

142,69 |

-2322,00 |

-41,89 |

- готовая продукция и товары на перепродажу |

17220,00 |

51,30 |

10169,00 |

39,19 |

8487,00 |

37,86 |

-7051,00 |

-40,95 |

-1682,00 |

-16,54 |

- расходы будущих периодов |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

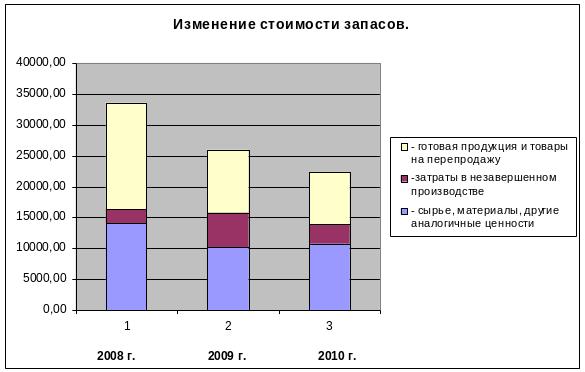

Стоимость запасов уменьшилась на 7620 тыс.р. в 2009 г. и на 3529 тыс. р. в 2010 г. и составила 22419 тыс. р. В основном это произошло за счет уменьшения стоимости сырья и материалов в 2009 г. на 3828 тыс. р. (на 27,22%) и за счет сокращения стоимости готовой продукции и товаров на перепродажу сначала на 7051 тыс. р., а затем на 1682 тыс. р. Анализ структуры показывает, что наибольший удельный вес в составе запасов приходится на готовую продукцию и товары на перепродажу (51,3%, 39,19% и 37,86% в конце 2008 г., 2009 г. и 2010 г. соответственно), что говорит о задержке товаров на складе, однако уменьшение доли готовой продукции является положительной тенденцией для предприятия. Сырье, материалы и другие аналогичные ценности также имеют значительный удельный вес (41,9%, 39,45% и 47,78%). Графически изменение структуры запасов представлено на рисунке 3.4

Рисунок 3.4 – Изменение стоимости запасов

Для оценки структуры запасов товарно-материальных ценностей используется коэффициент накопления (Кн):

Кн = (ПЗ + НП + РБ) / (ГП + Т), (3.1)

где ПЗ – стоимость производственных запасов;

НП – стоимость незавершенного производства;

РБ – расходы будущих периодов;

ГП – стоимость готовой продукции;

Т – стоимость товаров.

Кн = (ПЗ + НП + РБ) / (ГП + Т). (3.2)

Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1.

Кн 2008 = (14064+ 2284) / 17220 = 0,95

Кн 2009 = (10236+ 5543) / 10169 = 1,55

Кн 2010 = (10711+ 3221) / 8487 = 1,64

В 2008 г. коэффициент накопления равен 0,95, что является допустимым значением (меньше 1). Это говорит о том, что мобильность запасов находится на достаточном уровне. В 2009 г. и 2010 г. коэффициент накопления превышает допустимую норму. Это свидетельствует о неблагоприятной структуре запасов предприятия, о наличии излишних и ненужных производственных запасов.

Показатели оборачиваемости производственных запасов рассчитываются по формулам:

- коэффициент оборачиваемости (количество оборотов)

Ко.з = Сп / З; (3.3)

- длительность (скорость) одного оборота в днях

То.з = Т / Ко.з, (3.4)

где Сп – полная себестоимость реализованной продукции;

З – среднегодовая величина запасов за анализируемый период, определяется по формуле средней арифметической величины запасов на начало и конец периода;

Т – продолжительность анализируемого периода в днях (360, 90, 30).

Ко.з2008 = Сп / З=(96232+17493)/((33916+33568)/2) = 3,37

Ко.з 2009 = Сп / З=(56653+10906)/((33568+25948)/2) = 2,27

Ко.з 2010 = Сп / З=(50360+11357)/((25948+22419)/2) = 2,55

Запасы совершили 3,37 оборота в 2008 г., 2,27 оборота в 2009 г. и 2,55 оборота в 2010г. Чем медленнее производственные запасы оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности.

То.з 2008 = Т / Ко.з=360/3,37 = 106,81

То.з 2009 = Т / Ко.з=360/2,27 = 158,57

То.з 2010 = Т / Ко.з=360/2,55 = 141,06 - число дней, за которое полностью обновляются запасы предприятия.

Эффективность оборачиваемости запасов можно рассчитать следующим

образом:

∆ОС (3) = [То.з1- То.з0]* Вр1 / 360, (3.5)

где ∆ОС (3) − сумма высвобожденных из оборота средств (-) в результате ускорения оборачиваемости запасов или дополнительно привлеченных средств (+), необходимых для продолжения производственно-коммерческой деятельности, в результате замедления оборачиваемости запасов;

В2010 — выручка от продажи (без НДС, акцизов и аналогичных платежей в бюджет) за отчетный период.

∆ОС (3)2010 =(141,06 – 158,57)*74489/360 = -3622,34

Ускорение оборачиваемости запасов в 2010 г. привело к высвобождению средств из оборота на сумму 3622,34 тыс. р.