2.6 Анализ рентабельности предприятия

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

Показатели рентабельности, которые необходимо использовать при оценке эффективности предприятия включают следующие показатели: рентабельность активов, рентабельность собственного капитала, рентабельность продаж, рентабельность собственных средств и внеоборотных активов.

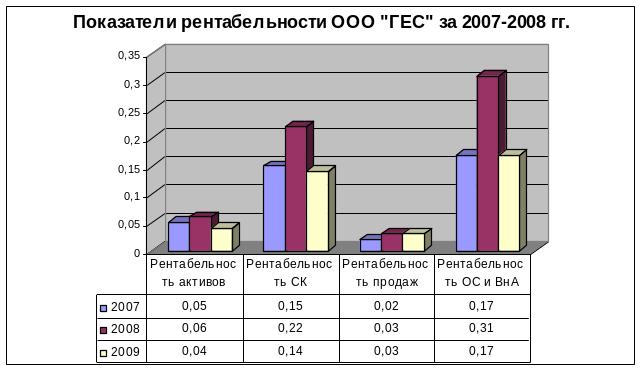

Таблица 8. – Показатели рентабельности ООО «ГЕС»

Показатели |

2007г. |

2008г. |

2009г. |

Изменения |

||

2007-2008 |

2008-2009 |

2007-2009 |

||||

Рентабельность активов |

0,05 |

0,06 |

0,04 |

0,01 |

-0,02 |

-0,01 |

Рентабельность собственного капитала |

0,15 |

0,22 |

0,14 |

0,07 |

-0,08 |

-0,01 |

Рентабельность продаж |

0,02 |

0,03 |

0,03 |

0,01 |

0 |

0,01 |

Рентабельность ОС и ВнА |

0,17 |

0,31 |

0,17 |

0,14 |

-0,14 |

0 |

По данным таблицы 8 можно сделать следующие основные выводы: рентабельность всех активов в 2009 год по сравнению с 2007 годом незначительно снизилась, и составил 0,04. Коэффициент рентабельности собственного капитала сокращен, что показывает, что собственный капитал используется менее эффективно.

Показатель рентабельности продаж на конец 2009 года увеличился на 0,01. Это говорит о том, что спрос на продукцию несколько возрос.

Рисунок 6. – Показатели рентабельности ООО «ГЕС» за 2007-2009 гг.

Очевидно, что для повышения эффективности работы ООО «ГЕС» необходим рост показателя рентабельности. Это можно сделать следующими путями: сокращение себестоимости - это основной показатель, влияющий на прибыльность предприятия. Зависимость прибыли от затрат обратная, следовательно необходимо их снижение. Параллельно со снижением затрат, необходим рост выручки, что можно сделать путем сдвигов в структуре реализованной продукции (повышении доли более конкурентоспособной, более рентабельной продукции в общей сумме реализации).

3. Разработка мероприятий по улучшению финансового состояния ооо «гес»

3.1 Совершенствование системы сбыта предприятия

Основными стратегическими целями предприятия ООО «ГЕС» является:

- развитие торговли продовольственными товарами;

- сокращение расходов на транспортировку товаров;

- структурную и технологическую реорганизацию предприятия;

- расширение ассортимента;

- удержание уровня цен на достаточно низком уровне.

По проведенному комплексному анализу во второй главе, выяснилось снижение оборачиваемости запасов с 60 до 103,07 дней. Также выручка предприятия ООО «ГЕС» имеет постоянную динамику снижения в 2007 году выручка предприятия составила 233110 тыс.руб., в 2008 году – 230420 тыс.руб., а в 2009 году – 197883 тыс.руб., общее снижение за три года составило 35227 тыс.руб.

Поэтому необходимо уделить внимание оборачиваемости запасов, то есть рассмотреть систему сбыта.

Структура процесса формирования сбыта базируется на традиционном алгоритме процесса принятия управленческих решений, который включает организационную фазу (связанную с анализом действующей и проектированием желаемой сбытовой цепи) и эксплуатационную (мониторинг процесса функционирования сформированной цепи). Другими словами, организационная фаза включает стадии предпроектной подготовки и непосредственного проектирования, а эксплуатационная фаза концентрируется в стадию внедрения.

При обслуживании потребителей предприятие использует как прямые, так и косвенные каналы распределения продукции различных уровней.

Прямые каналы распределения (канал нулевого уровня): Предприятие имеет три собственных фирменных магазина (розничная торговля) – один при предприятии, два в районе города.

Косвенные каналы распределения (розничная торговля, одноуровневый канал): Доставка продукции в магазины (розничная торговля) города осуществляется кольцевым развозом автотранспортом предприятия. Схема каналов товародвижения представлена на рисунке 7.

Предприятие

Крупнооптовые

посредники

Город,

область

Доставка и самовывоз