2.4 Анализ финансовой устойчивости предприятия

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности.

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и относительные показатели финансовой устойчивости.

Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей, характеризующих степень обеспеченности запасов и затрат источниками их формирования.

1) СОС (2007) = 34420-30158 = 4262 тыс. руб.

СОС (2008) = 34776-25543 = 9233 тыс. руб.

СОС (2009) = 41887-34752 = 7135 тыс. руб.

2) СОС осн (2007) = 34420-30158+8950 = 13212 тыс. руб.

СОС осн (2008) = 34776-25543+10244 = 19477 тыс. руб.

СОС осн (2009) = 41887-34752+4801=11936 тыс. руб.

3) + СОС (2007) = 4262-38854 = -34592 тыс. руб.

+ СОС (2008) = 9233-70605 = -61372 тыс. руб.

+ СОС (2009) = 7135-56656 = -49521 тыс. руб.

4) + СОС осн (2007) = 13212-38854 = -25642 тыс. руб.

+ СОС осн (2008) = 19477-70605 = -51128 тыс. руб.

+ СОС осн (2009) = 11936-56656 = -44720 тыс. руб.

Для боле наглядного представления данных расчеты сведем в таблицу 5.

Таблица 5. – Абсолютные показатели финансовой устойчивости «ГЕС»

№ п/п |

Показатели |

2007 |

2008 |

2009 |

Изменения показателей |

||

2007-2008 |

2008-2009 |

2007-2009 |

|||||

1. |

СОС |

4262

|

9233

|

7135

|

4971 |

-2098 |

2873 |

2. |

СОС осн |

13212

|

19477

|

11936

|

6265 |

-7541 |

-1276 |

3. |

+СОС |

-34592

|

-61372

|

-49521

|

-26780 |

11851 |

-14929 |

4. |

+СОС осн |

-25642 |

-51128 |

-44720

|

-25486 |

6408 |

-19078 |

СОС осн > З неустойчивое финансовое положение

80144>45777 (2007)

105786>74665 (2008)

101614>59203 (2009)

Согласно таблице 5 ООО «ГЕС» находится в неустойчивом финансовом состоянии (3 тип финансовых ситуаций), т.к. имеется недостаток собственных оборотных средств. Неустойчивое финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временной пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской.

Следующим этапом является расчет относительных показателей финансовой устойчивости основанных на расчете коэффициентов:

1. Коэффициент автономии

К а (2007) = 34420/110302 = 0,31

К а (2008) = 34776/131329 = 0,26

К а (2009) = 41887/136366 = 0,31

2. Коэффициент финансовой устойчивости

К фу (2007) = 34420/75882 = 0,45

К фу (2008) = 34776/96553 = 0,36

К фу (2009) = 41887/94479 = 0,44

3. Коэффициент соотношения заемных и собственных средств

К сз сс (2007) = 75882/34420 = 2,20

К сз сс (2008) = 96553/34776 = 2,78

К сз сс (2009) = 94479/41887 = 2,26

4. Коэффициент маневренности

К м (2007) = 4262/34420 = 0,12

К м (2008) = 9233/34776 = 0,27

К м (2009) = 7135/41887 = 0,17

5. Коэффициент обеспеченности предприятия собственными оборотными средствами

К ос (2007) = 4262/80144 = 0,05

К ос (2008) = 9233/105786 = 0,09

К ос (2009) = 7135/101614 = 0,07

Для боле наглядного представления данных расчеты сведем в таблицу 6.

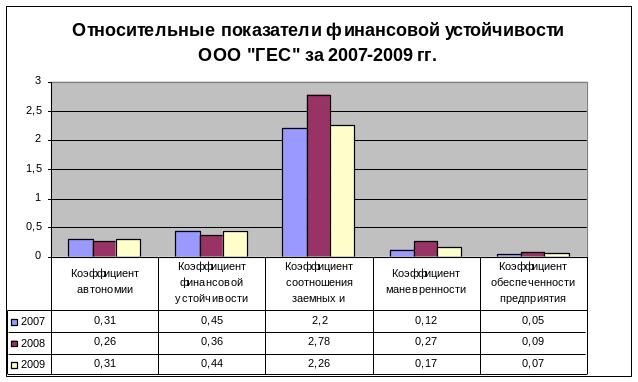

Таблица 6. – Относительные показатели финансовой устойчивости

№ п\п |

Показатели |

Норма |

2007 |

2008 |

2009 |

Изменения

|

||

2007-2008 |

2008-2009 |

2007-2009 |

||||||

1. |

Коэффициент автономии |

>0,5 |

0,31 |

0,26 |

0,31 |

-0,05 |

0,05 |

0 |

Продолжение таблицы 6

2. |

Коэффициент финансовой устойчивости |

0,5 |

0,45

|

0,36

|

0,44

|

-0,09 |

0,08 |

-0,01 |

3. |

Коэффициент соотношения заемных и собственных средств |

< 1 |

2,20

|

2,78

|

2,26 |

0,58 |

-0,52 |

0,06 |

4. |

Коэффициент маневренности |

0,5 |

0,12

|

0,27

|

0,17

|

0,15 |

-0,1 |

0,05 |

5. |

Коэффициент обеспеченности предприятия собственными оборотными средствами |

>0,1 |

0,05

|

0,09

|

0,07

|

0,04 |

-0,02 |

0,02 |

Коэффициент автономии к концу 2009 года по сравнению с 2007 годом не изменился и составил 0,31. Но, несмотря на это значение данного коэффициента ниже норматива, что свидетельствует о низкой доле собственного капитала в активах предприятия.

На конец 2009 года коэффициент финансовой устойчивости незначительно снижается и составляет 0,44. За анализируемые периоды данный коэффициент ниже норматива.

У предприятия на конец 2009 года высокий коэффициент соотношения заемных и собственных средств (2,26), что свидетельствует об усилении зависимости предприятия от внешних финансовых источников.

Коэффициент маневренности собственных средств на конец 2009 года составляет 0,17. Низкий уровень коэффициента маневренности собственных средств обусловлен большой долей внеоборотных активов в имуществе и добавочного капитала – в источниках. Низкое значение коэффициента маневренности отрицательно характеризует финансовое состояния ООО «ГЕС», а также убеждает в том, что управляющие предприятием не проставляют достаточную гибкость в использовании собственных средств.

На предприятии коэффициент обеспеченности оборотного капитала собственными источниками финансирования меньше норматива и составляет в 2007 году 0,05, в 2008 году 0,09, а в 2009 году 0,07. Это свидетельствует о необеспеченности предприятия собственными оборотными средствами на конец отчетного периода.

В целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов. Зависимость можно определить и исходя из того, что собственных оборотных средств у предприятия тем больше, чем меньше основных средств и внеоборотных активов приходится на рубль источников собственных средств. Понятно, что стремиться к уменьшению основных средств и внеоборотных активов не всегда целесообразно.

Рисунок 5. – Относительные показатели финансовой устойчивости ООО «ГЕС» за 2007-2009 гг.

Несмотря на итог произведенных расчетов, можно сказать, что истинное финансовое положение предприятия не так «плачевно». Вместе с тем, ООО «ГЕС» имеет достаточно стабильный рынок сбыта, и его успех целиком зависит от правильной стратегии поведения на рынке. Эффективная стратегия сбыта, борьбы за своего клиента позволяет ему иметь достаточно высокие резервы финансовых средств для снижения риска.