18. Модель длительности.

Изменения стоимости активов относительно изменений стоимости обязательств определяют изменения рыночной стоимости капитала банка. Модель длительности сосредотачивает внимание на управлении рыночной стоимостью СК банка, ее изменении в связи с изменениями %-ых ставок. Длительность – мера относительной эластичности % при определении изменений в рыночной стоимости ценных бумаг.

Длительность измеряет средний срок работы инструмента, равна среднему сроку, необходимому для получения обратно изначальной стоимости. Напр., длительность в 3,5 года 4-годичной облигации означает, что инвестор получил бы обратно ее изначальную стоимость в среднем за 3,5 года, несмотря на изменения % ставки.

Для инструментов с единой выплатой длительность = сроку погашения. Для инструментов с многоразовой выплатой длительность всегда < срока погашения, т.к. нынешняя стоимость более ранних выплат > нынешней стоимости более поздних выплат.

Согласно модели длительности %-ый риск появляется, когда сроки притока денежных средств не совпадают со сроками их оттока. Хеджирование через длительность устанавливает портфели активов и обязательств, которые изменяются по стоимости в равной мере, когда изменяется % ставка.

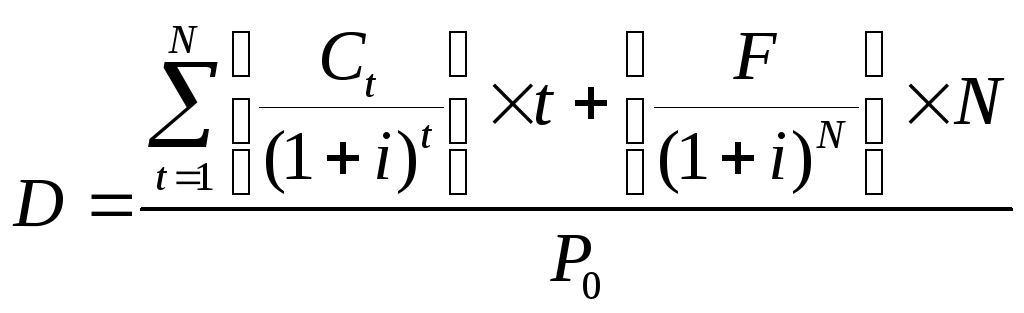

Длительность = умножею стоимости каждого

движения денежных средств на промежуток

времени до уплаты или получения,

суммированием этих произведений и

делением на нынешнюю стоимость всех

движений денежных средств вместе:

,

где

,

где

![]()

![]() – основная формула оценки финансового

инструмента;

– основная формула оценки финансового

инструмента;

Ct –купонно-процентный платеж в период t; F – номинальная цена; i – учетная или текущая ставка процента; N – срок; F – номинальная стоимость инструмента

В числителе – сумма дисконтированных цен процентных платежей, взвешенных по соответствующим элементам времени t, плюс дисконтированная цена номинала, взвешенная по сроку погашения. В знаменателе формулы – невзвешенная дисконтированная стоимость инструмента. То есть, длительность – отношение взвешенной цены к невзвешенной дисконтированной цене.

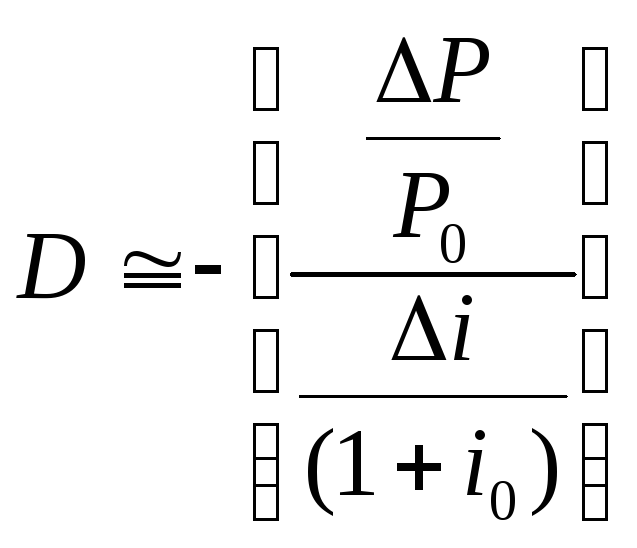

Альтернативно длительность –приблизительная

мера %-ой эластичности рыночной стоимости.

В таком контексте длительность равна

%-му изменению в рыночной стоимости

ценной бумаги, деленному на относительное

изменение в % ставке: ,

,

где P – рыночная стоимость финансового инструмента; i – рыночная % ставка.

Показывает, что соотношение между

длительностью и рыночной стоимостью

носит линейный характер. Таким образом,

инструмент с 6-летней длительностью

вдвое более чувствителен к изменениям

% ставки, чем инструмент с 3-летней

длительностью. Данную формулу можно

использовать для определения изменения

рыночной стоимости финансового

инструмента с известной длительностью

каждый раз, когда меняются % ставки:

![]()

Средняя длительность активов (обязательств) – сумма произведений длительностей всех финансовых инструментов и их соответствующих пропорциональных рыночных стоимостей. Каждая пропорция = рыночной стоимости актива (обязательства), деленной на рыночную стоимость всех активов (обязательствв) (Активы – целиком, пассивы – только обязательства).