62.Показатели амортизации, состояния и использования основных фондов

Показатели амортизации

Амортизация основных средств — показатель, отражающий информацию о сумме амортизационных отчислений, накопленных в течение эксплуатации объектов основных средств. Начисление амортизации объектов основных средств для целей бухгалтерского учета производится одним из четырех способов на счет 02.

Имущество, находящееся в аренде, числится на балансе арендодателя, поэтому амортизационные отчисления начисляет арендодатель.

Стоимость объектов основных средств погашается начислением амортизации.

Один из способов начисления амортизации по группе однородных объектов основных средств производится в течениесрока полезного использования объектов, входящих в эту группу.

Кроме списания стоимости основных средств посредством начисления амортизации, предусмотрено, что объекты основных средств стоимостью не более 10 000 руб. за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и тому подобные издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации необходимо организовать контроль их движения.

Способы начисления амортизации

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Способ списания стоимости по сумме чисел лет полезного использования. При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений происходит исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Показатели состояния

Понятно, что показатели состояния основных фондов необходимы для их оценки и последующей переоценки.

Это позволит владельцу оценить общую стоимость основных фондов, затраты на их воспроизводство, разработать эффективную и грамотную структуру их использования и содержания. При этом учёт основных фондов производится как в денежной, так и в натуральной форме.

Под денежной формой оценки основных фондов подразумевается желание определить общий их размер, структуру, величину денежных средств направляемых на их восстановление и амортизацию, и дальнейшее планирование и воспроизводство основных фондов.

Под натуральной формой оценки основных фондов подразумевается желание определить такие количественные показатели как число машин и агрегатов, их мощность, степень износа, размер и площадь производственных помещений. Осуществляется данная оценка с помощью паспортов и различной документации на оборудование и само предприятие. С помощью этих документов можно отследить год ввода в эксплуатацию тех или иных агрегатов, их мощность и срок службы, предназначение производственных площадей, направление и состав производства. Ведётся инвентарный учёт постановки и снятия с производства того или иного оборудования.

В показатели состояния основных фондов можно включить такие виды оценок как:

первоначальная стоимость;

восстановительная стоимость;

остаточная стоимость.

Первоначальная стоимость, как ясно из названия это фактическая цена основных фондов в момент их приобретения или создания. Она включает в себя все затраты связанные со строительством зданий, установке и доставке оборудования, и прочими расходами связанными с вводом в эксплуатацию того или иного производственного объекта или оборудования.

Первоначальная стоимость подлежит перерасчёту в случае переоснащения, реконструкции, модернизации и достройке. Это любые работы которые связаны с увеличением, уменьшением и перераспределением производственной мощности. К ним можно отнести модернизацию оборудования (замена старого морально и физически устаревшего) и внедрение новых передовых технологий, также с этой целью производят реконструкцию объектов, изменение технологического назначения зданий и сооружений и прочие работы призванные расширить производство и качество производимой продукции.

Восстановительная стоимость, это стоимость приобретения имеющихся основных фондов в настоящее время. То есть оценка того сколько бы сейчас потребовалось затратить средств на приобретение или создание имеющихся в наличие основных фондов, учитывая новые рыночные реалии.

Остаточная стоимость показывают настоящую стоимость основных фондов и равна первоначальной стоимости основных фондов за вычетом амортизации за весь срок использования основных фондов.

К относительным показателям состояния основных фондов можно отнести также ряд различных коэффициентов и показателей (среднегодовая стоимость, коэффициент износа, показатели фондовой и технической вооруженности труда и т.п.).

Все данные показатели призваны помочь владельцу и потенциальному инвестору оценить состояние и реальную стоимость основных фондов. А учитывая реалии российского рынка с высоким уровнем инфляции и регулярными периодами нестабильности учитывать показатели состояния основных фондов становиться чрезвычайно важно и полезно. Знание их позволит грамотно и своевременно планировать затраты и работы по восстановлению фондов, контролировать себестоимость продукции.

Показатели использования

Уровень использования основных фондов имеет большое значение на различных предприятиях автомобильного транспорта. Повышение уровня использования основных фондов на любом предприятии позволяет увеличить доход, минимизировать текущие затраты, соответственно увеличить прибыль.

Повысить уровень использования основных производственных фондов можно двумя способами: интенсивным и экстенсивным.

Интенсивным способом – проведение мероприятий, связанных с увеличением производительности за единицу рабочего времени. Мероприятия на автотранспортном предприятии могут быть следующие: повышение уровня технической готовности подвижного состава и организации его работы на линии.

Экстенсивным способом – проведение мероприятий, связанных с увеличением времени работы основных производственных фондов. Мероприятия на автотранспортном предприятии могут быть следующие: сокращение времени простоя подвижного состава под погрузкой и разгрузкой, сокращение времени простоя подвижного состава и производственного оборудования в ремонте, организация посменной работы на предприятии.

Основными показателями использования основных фондов являются коэффициенты использования и сменности.

Коэффициент использования основных производственных фондов:

,

где

,

где

Тф – фактическое время работы за определенный период времени;

Тпл – плановое рабочее время за тот же период.

Коэффициент сменности основных производственных фондов:

,

где

,

где

Тсут – нормативное время работы основных производственных фондов в одну смену.

Качественными показателями основных фондов являются:

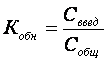

Коэффициент обновления основных производственных фондов

,

где

,

где

Сввед – стоимость вновь введенных основных производственных фондов;

Собщ – общая стоимость основных фондов.

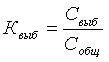

Коэффициент выбытия основных производственных фондов

,

где

,

где

Свыб – стоимость выбывших основных производственных фондов.

Коэффициент износа основных производственных фондов

,

где

,

где

Сизн – сумма износа основных производственных фондов;

Сбал – балансовая стоимость основных производственных фондов.

Фондоотдача основных производственных фондов – один из самых важных показателей их использования, в соответствии с его результатом можно судить о том, как используются производственные здания, оборудования, машины, подвижной состав и др.

Фондоотдача основных производственных фондов в денежном выражении

,

где

,

где

Д – доходы предприятия;

Со.ф. – стоимость основных производственных фондов.

Фондоотдача основных производственных фондов в натуральном выражении на автомобильном транспорте

,

где

,

где

Р – объем транспортных услуг, т-км, пасс-км.

Фондоемкость – величина обратная фондоотдаче.

Фондовооруженность основных производственных фондов

,

где

,

где

Nр – число работающих на предприятии.

Рентабельность основных производственных фондов

,

где

,

где

П – прибыль предприятия.