4. Инкассация задолженности

Инкассация задолженности – это процесс получения денежных средств за реализованную продукцию.

Коэффициенты инкассации позволяют определить, когда и в какой сумме ожидается поступление денежных средств от продажи соответствующего периода.

Определить значение коэффициентов инкассации можно на основе анализа денежных поступлений прошлых периодов.

На основе ожидаемого объема продаж и рассчитанных коэффициентов инкассации составляется график ожидаемых поступлений денежных средств.

График ожидаемых поступлений денежных средств

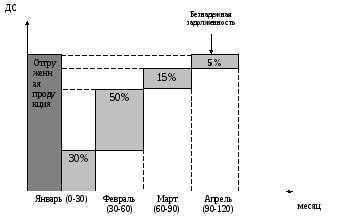

Коэффициенты инкассации выражают процент ожидаемых поступлений от продаж в соответствующем интервале времени.

Ки = Δ ДЗi / Отгрj

Коэффициент инкассации равен отношению изменения дебиторской задолженности в интервале i к объему продажи месяца j, где j – месяц отгрузки (в рассмотренном примере это январь), i – период получения денег отгрузки j-го месяца (в рассмотренном примере это январь, февраль, март).

Рассчитываются средние коэффициенты инкассации.

Расчет коэффициентов инкассации

|

Наименование статьи расчета |

Месяц |

Среднее значение |

|||||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1. Отгрузка текущего месяца (млн.руб.) |

2042 |

2559 |

|

|

|

|

|

|

2. Поступление денежных средств в текущем месяце (млн.руб.) |

2141 |

|

|

|

|

|

|

|

Реестр старения дебиторской задолженности

|

|||||||

|

3. Остаток дебиторской задолженности на конец текущего месяца |

2630 |

3146 |

3611 |

|

|

|

|

|

В т.ч.: От 0 до 30 дней |

1485 |

1615 |

1699 |

|

|

|

|

|

От 30 до 60 дней |

307 |

394 |

617 |

|

|

|

|

|

От 60 до 90 дней |

186 |

206 |

184 |

|

|

|

|

|

Более 90 дней |

652 |

931 |

1111 |

|

|

|

|

|

Расчет коэффициентов инкассирования

|

|||||||

|

4. Оплачено в текущем месяце (млн.руб.) |

557 |

|

|

|

|

|

|

|

% |

27,3% |

|

|

|

|

|

* |

|

5. Оплачено в течение 30 дней (млн.руб.) |

1091 |

|

|

|

|

|

|

|

% |

53,4% |

|

|

|

|

|

* |

|

6. Оплачено в течение 60 дней (млн.руб) |

210 |

|

|

|

|

|

|

|

% |

10,3% |

|

|

|

|

|

* |

|

7. Остаток, не оплаченный в течение 60 дней (млн.руб.) |

184 |

|

|

|

|

|

|

|

% |

9% |

|

|

|

|

|

* |

Примечание: порядок расчета: 2042-1485 = 557 1485-394 = 1091

394-184 = 210 557/2042 = 27,3%