3. Планирование денежных потоков. Бюджет движения денежных средств (бддс)

Для планирования денежных потоков используется прямой метод анализа.

Цель планирования денежных средств – расчет необходимого их объема и определение моментов времени, когда у предприятия ожидается недостаток или избыток денежных средств, для того, чтобы избежать кризисных явлений и рационально использовать денежные средства.

Бюджет движения денежных средств (БДДС) (cashflow – поток наличности) – это подробная смета ожидаемых поступлений и выплат денежных средств за определенный период, включающая как конкретные статьи поступлений и выплат, так и их временные характеристики.

Бюджет движения денежных средств (БДДС) является составной частью основного бюджета предприятия и использует данные бюджетов продаж, закупок, затрат на оплату труда и др.

Достоверность данных бюджета движения денежных средств (БДДС) зависит от субъективных оценок, точности прогноза продаж, точности оценки периода инкассации дебиторской задолженности, что необходимо при использовании бюджета.

Бюджет движения денежных средств (БДДС) позволяет:

-

получить представление о потребностях в денежных средствах;

-

дает информацию для принятия решения о более рациональном использовании ресурсов;

-

анализировать существенные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели;

-

своевременно определять потребность в объеме и сроках привлечения заемных средств.

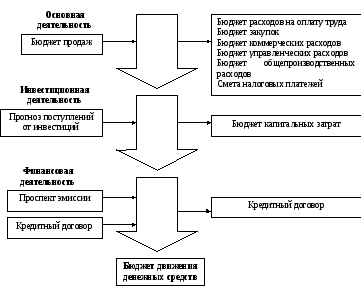

Схема 4

Основные документы, необходимые для составления кассового бюджета

Факторы, учитываемые при подготовке БДДС:

-

анализ движения денежных средств;

-

анализ инкассации дебиторской задолженности;

-

анализ кредиторской задолженности;

-

налоги и законы;

-

инфляция;

-

кредитная ставка;

-

дивидендная политика предприятия.

Прогноз поступления денежных средств от продаж

|

Месяцы продаж |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Объем продаж |

2725 |

2934 |

3048 |

3628 |

3991 |

4390 |

|

|

Поступления денежных средств от продаж каждого месяца |

1 |

818 |

1363 |

409 |

|

|

|

|

|

2 |

|

880 |

1467 |

440 |

|

|

|

|

3 |

|

|

914 |

1524 |

457 |

|

|

|

4 |

|

|

|

1088 |

1814 |

544 |

|

|

5 |

|

|

|

|

1197 |

1996 |

|

|

6 |

|

|

|

|

|

1317 |

|

Сумма задолженности прошлого периода к погашению в текущем периоде |

2300 |

700 |

|

|

|

|

|

|

Всего поступлений |

3118 |

2943 |

2790 |

3052 |

3468 |

3857 |

|

Примечание: 30% продаж оплачивается в том же месяце (т.е. по факту); 50% и 15% в последующих месяцах соответственно; 5% представляют безнадежные долги.

Порядок инкассирования дебиторской задолженности:

1). 2725*0,30 = 818;

2). 2725*0,50 = 1363;

3). 2725*0,15 = 409.