Классификация предприятий

1.

По отраслевому признаку

добывающие

промышленные

строительные

Перерабатывающие

(легкая, пищевая и тяжелая промышленность

(металлургия, машиностроение))

торговые

Сельскохозяйственные

2.

По мощности производственного потенциала

(размеру предприятия)

Малые (до 50 занятых)

Средние

(от 50 до 500 занятых)

Крупные

(свыше 500 занятых)

3. По формам

собственности

Государственные

Муниципальные

Частные

Смешанные

4. По

организационно-правовой форме

Юридические лица

Коммерческие

Некоммерческие

Производственные

кооперативы (артель)

Кооператив

На

праве хозяйственного ведения

Государственные

и муниципальные унитарные предприятия

Фонды

На

праве оперативного управления

(федеральное казенное предприятие)

Обществ.

и религиозн. орг.

Учреждения

Объедин. юр.лиц

Хозяйственные

товарищества и общества

Хозяйственные

товарищества (ХТ)

Полное ХТ

ХТ

на вере (коммандитное)

Хозяйственные

общества (ХО)

ХО с огр.ответст.

ХО с дополн.отв.

Акционерные общ.

ОАО

ЗАО

Структура предприятия – это состав и соотношение его внутренних звеньев: цехов, участков, отделов, лабораторий и других подразделений , составляющих единый хозяйственный объект.

Торговое предприятие имеет четко выраженное целевое назначение и характеризуется единством материально-вещественной, торгово-технологической и организационно-экономической структур.

В материально-вещественную структуру входят материальные ресурсы, однотипные помещения и однородное торгово-экономическое оборудование.

Торгово-технологическая структура представлена реализуемыми товарами, методами их продажи, технологическими процессами и обслуживанием, размещением и функционированием торговых складских, производственных и вспомогательных помещений.

Организационно-экономическая структура характеризуется хозяйственной обособленностью предприятия, наделение его юридическими правами и ответственностью за свою деятельность, единой системой учета и отчетности и др.

Тема 2. Потенциал предприятия

Основные фонды предприятия

Понятие, состав, классификация и оценка основных фондов

Основные фонды (ОФ) – это совокупность материально-вещественных ценностей, которые целиком и многократно используются в торгово-технологическом процессе в качестве средств труда, сохраняют в течение длительного времени свою натурально-вещественную форму и переносят свою стоимость на реализуемую продукцию частями по мере износа в виде амортизационных отчислений.

Основные средства – это денежная оценка средств труда (основных фондов) предприятия. В соответствии с Положением по бухгалтерскому учету (ПБУ6/06) «Учет основных средств»: Основные средства – это часть имущества предприятия, используемая в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) сроком службы более 12 месяцев и стоимостью более 20 000 рублей.

Для учета и планирования ОФ необходима их классификация.

ОФ можно классифицировать по многим признакам:

1. По натурально-вещественной форме:

-

здания и сооружения;

-

передаточные устройства (это агрегаты, представляющие собой систему механизмов и устройств, полностью механизирующие процессы получения, преобразования, передачи и использования энергии, тепловое оборудование и т.д., т.е. трубопроводы, водопроводы, канализация, электропередача, связь и т.д.);

-

машины и оборудование (электродвигатели, генераторы, станки, подъемно-транспортное оборудование и т.д.);

-

измерительные приборы и вычислительная техника.

-

транспортные средства;

-

инструмент, производственный и хозяйственный инвентарь

2. В зависимости от участия в технологическом процессе:

- активные (промышленность - 54%, торговля 20%) – ОФ, которые в процессе производства и реализации непосредственно воздействуют на предмет труда, видоизменяя его (машины, холодильное оборудование, транспортные средства), т.е. непосредственно участвуют в создании продукции;

- пассивные (промышленность - 46%, торговля 80%) – ОФ, обеспечивающие условия осуществления производственного процесса (здания, сооружения и т.д.)

3. По функциональному назначению:

- производственные – те средства труда, которые обеспечивают процесс движения товаров (90%)

- непроизводственные – это объекты культурно-бытового назначения (жилые дома, детские сады, школы и т.д.), находящиеся в ведении предприятия (10%).

4. По принадлежности:

- собственные;

- арендованные.

5. По использованию:

- находящиеся в эксплуатации;

- находящиеся в запасе (консервации).

Для характеристики качественного состояния ОС на предприятии используются понятия «производственная (видовая), «технологическая» и «возрастная» структуры:

-

под производственной понимается соотношение различных групп основных фондов по натурально-вещественной форме в их общей среднегодовой стоимости; важнейшим показателем производственной структуры является доля активной части в их общей стоимости;

-

технологическая – характеризует их распределение по структурным подразделениям предприятия в процентном выражении к их общей стоимости.

-

Возрастная – характеризует их распределение по возрастным группам (до 5 лет, от 5 до 10 лет и т.д.)

Для анализа и использования ОФ используются натуральные, стоимостные и относительные показатели.

Натуральные показатели используются для составления балансов наличия оборудования, определения технологического состава, движения основных фондов.

Наиболее распространена стоимостная оценка, которая позволяет определить общую величину, состав и структуру ОФ, начислить амортизацию, выявлять степень эффективности использования ОФ и т.д.

Применяются следующие виды стоимостных оценок ОФ:

Первоначальная стоимость – представляет собой сумму затрат на приобретение, транспортировку и монтаж элементов ОФ в ценах того года, когда они введены в действие. Величина первоначальной стоимости равна фактически произведенным капитальным вложениям.

При безвозмездном получении ОС их первоначальная стоимость определяется на основе рыночных цен на дату приобретения.

Восстановительная стоимость – это стоимость воспроизводства ранее введенных ОФ в ценах и тарифах текущего года. При переоценке первоначальная стоимость заменяется восстановительной в год переоценки, которая становится балансовой стоимостью ОФ с момента их переоценки. В настоящее время предприятия получили право один раз в год переоценивать объекты ОС путем индексации цен и прямого пересчета по рыночным ценам.

Балансовая стоимость – стоимость ОФ, по которой они находятся на балансе предприятия. Вновь введенные ОФ числятся на балансе предприятия по первоначальной стоимости, после переоценки – по балансовой.

Остаточная стоимость – это первоначальная или восстановительная стоимость за минусом начисленной суммы амортизации

![]()

ОФп(в) – ОФ по первоначальной или восстановительной стоимости

t – количество лет эксплуатации на момент определения остаточной стоимости

Тсл. – срок полезного использования ОФ.

5. Ликвидационная стоимость – это сумма денежных средств, которая может быть получена предприятием от реализации оборудования и других элементов ОФ после окончания срока их полезного использования:

Стоимость ОФ на конец текущего года:

ΣОФк.г. = ΣОФн.г + ΣОФпост. в теч.г – ΣОФвыбыв.в теч.г.

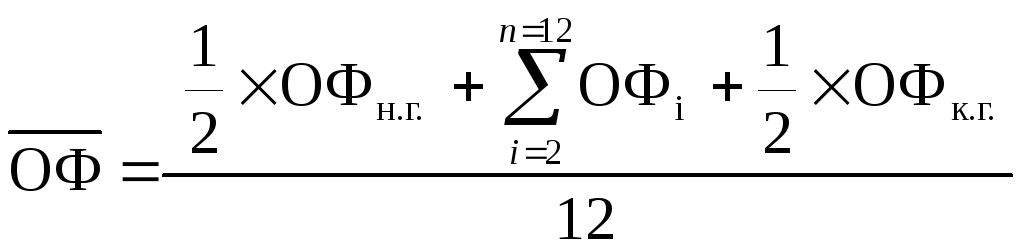

Среднегодовая стоимость:

может быть рассчитана двумя методами:

-

ввод и выбытие ОФ приходится на начало месяца. Среднегодовая хронологическая стоимость может быть определена:

![]() -

суммарная стоимость ОФ на 1 число каждого

месяца, с февраля по декабрь

-

суммарная стоимость ОФ на 1 число каждого

месяца, с февраля по декабрь

-

ввод и выбытие приходится на конец анализируемого периода:

Т1, Т2 – количество полных месяцев с момента соответственно ввода и выбытия ОФ.

m, n – количество мероприятий по вводу и ликвидации ОФ

Для введенных ОФ – Т равно полному количеству месяцев, начиная с 1-го числа месяца, следующего за их вводом в эксплуатацию;

Для ликвидированных ОФ значение Т исчисляется в полных месяцах до 1 числа, следующего за месяцем их выбытия.

Относительные показатели (дают оценку состояния и движения ОФ):

а) показатели движения

1. Коэффициент обновления ОФ:

Кобн. = ΣОФпост.в теч.г./ΣОФк.г.

2. Коэффициент выбытия ОФ:

Квыб.= ОФвыб в теч.г./ ОФн.г.

3. Коэффициент прироста ОФ:

![]()

Пример:

Стоимость основных средств на начало года составляет 200 тыс.руб. Прирост основных средств – 20 тыс.руб., коэффициент обновления = 0,35.

Определить стоимость введенных в эксплуатацию и выбывших из эксплуатации основных средств, коэффициент прироста и выбытия.

Решение:

1. Определим стоимость основных фондов на конец года:

![]()

2. Определим стоимость введенных в эксплуатацию основных средств:

![]()

3. Определим стоимость выбывших из эксплуатации основных средств:

![]()

4. Определим коэффициент прироста

![]()

5. Определим коэффициент выбытия

![]()

б) показатели состояния

4. Коэффициент физического износа ОФ:

![]()

АО – сумма АО за весь период их эксплуатации

ОФп(б) – первоначальная (балансовая) или восстановительная стоимость ОФ

5. Коэффициент годности ОФ

Кг=100-Кф.и. или

![]()