14. Геометрический метод для 2 факторов.

Если требуется найти оптимальные значения всего двух факторов, то можно использовать геометрический метод оптимизации, отличающийся сравнительной простотой и наглядностью.

![]() Постановка

задачи оптимизации:

Постановка

задачи оптимизации:

Приравняем целевую функцию нулю и выразим все переменные через одну из них.

Представим преобразованные ограничения и целевую функцию в виде прямых линий.

Построим область допустимых решений (ОДР). Первая точка пересечения линии целевой функции с ОДР является точкой минимума; последняя – максимума.

Проверим выполнение неравенств в точках min (max). Если все неравенства выполняются делаем заключение о корректности полученных результатов.

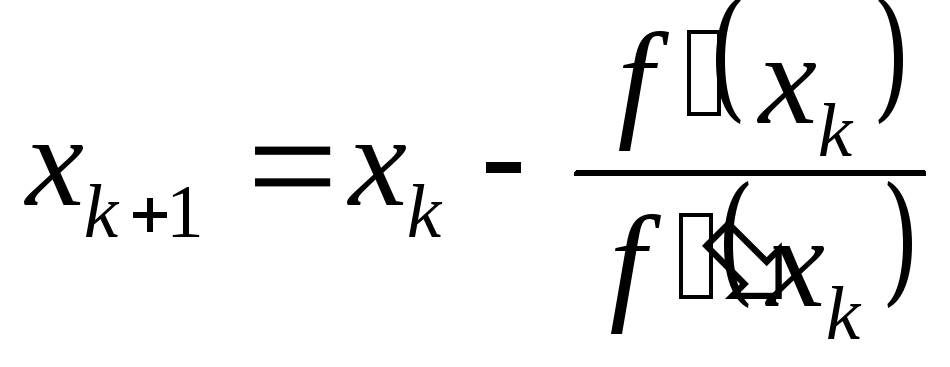

15. Метод Ньютона.

Для решения

оптимизационных задач с нелинейными

функциями можно использовать метод

Ньютона (метод касательных). Метод

Ньютона требует, чтобы оптимизируемая

функция была дважды дифференцируема.

В экстремальной точке производная

функции

![]() равна нулю и корень уравнения

равна нулю и корень уравнения

![]() можно искать приближённо методом

касательных, который заключается в

построении последовательных приближённых

можно искать приближённо методом

касательных, который заключается в

построении последовательных приближённых

![]() ,

,

![]() следующим образом. В точке

следующим образом. В точке

![]() строится касательная и точка пересечения

касательной с осью абсцисс берётся в

качестве следующего приближения

строится касательная и точка пересечения

касательной с осью абсцисс берётся в

качестве следующего приближения

![]()

,

![]()

Вычисления

![]() по формуле продолжают до тех пор, пока

не выполнится неравенство

по формуле продолжают до тех пор, пока

не выполнится неравенство

![]() ,

после чего полагают что

,

после чего полагают что

![]() .Замечания:

.Замечания:

-

Если начальное приближение

близко к

близко к

,

то метод Ньютона обеспечивает быструю

сходимость в поиске экстремума.

,

то метод Ньютона обеспечивает быструю

сходимость в поиске экстремума. -

Если начальное приближение

выбрано не достаточно близко, то для

поиска экстремума может потребоваться

значительное количество итераций, а в

принципе, неудачный выбор

выбрано не достаточно близко, то для

поиска экстремума может потребоваться

значительное количество итераций, а в

принципе, неудачный выбор

может привести к расходящемуся процессу,

т. е. мы будем удаляться от экстремальной

точки. Это возможно, если оптимизируемая

функция имеет нелинейность выше второй

степени.

может привести к расходящемуся процессу,

т. е. мы будем удаляться от экстремальной

точки. Это возможно, если оптимизируемая

функция имеет нелинейность выше второй

степени.

Для вычисления

шага изменения значения аргумента

![]() в итерационном процессе произведём

следующие преобразования:

в итерационном процессе произведём

следующие преобразования:

![]()

![]()

![]()

1. Временные динамические ряды. Основные понятия. Проверка гипотез о существовании тенденций. Временные ряды

Временными динамическими рядами (ВДР) называются статистические данные, отображающие развитие изучаемого процесса (явления) во времени.

В качестве фактора в ВДР используются либо даты, либо интервалы времени. В качестве отклика – количественные показатели развития изучаемого процесса во времени.

Основная цель статистического изучения временных динамических рядов (ВДР) состоит в выявлении и оценивании закономерностей их развития.

Основные показатели динамики ВДР

-

Базисный абсолютный прирост (спад) – вычисляется как разность между сравниваемым уровнем

и уровнем, принятым за базу сравнения

и уровнем, принятым за базу сравнения

:

:

![]()

-

Цепной абсолютный прирост (спад) – вычисляется как разность между сравниваемым уровнем

и уровнем, который ему предшествует:

и уровнем, который ему предшествует:

![]()

-

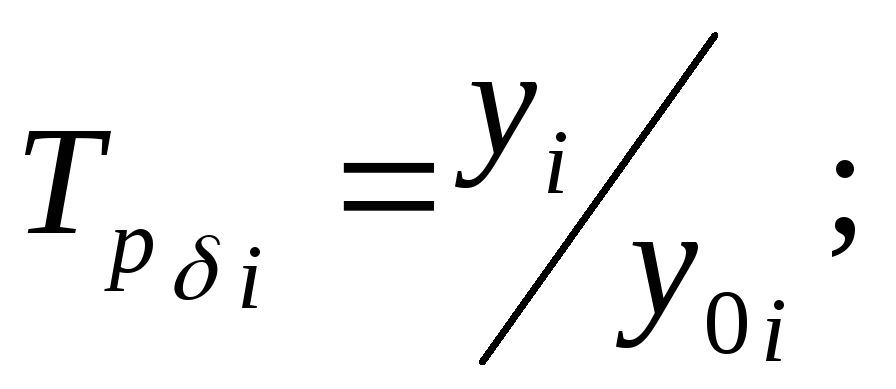

Базисный темп роста, вычисляется делением сравниваемого уровня на уровень, принятый за базу:

-

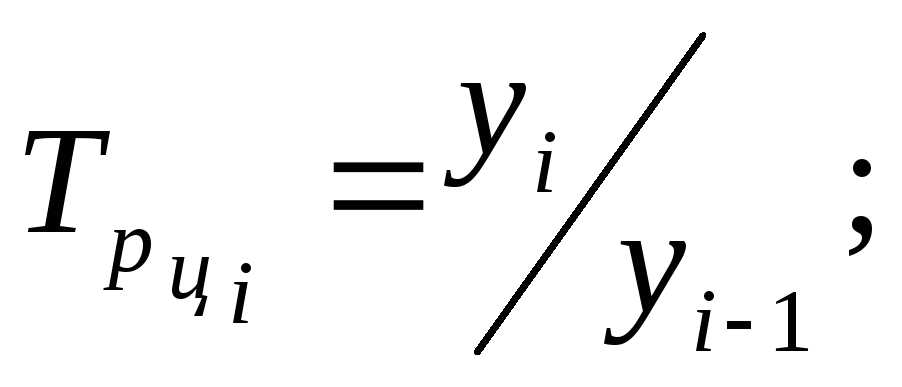

Цепной темп роста, вычисляется делением сравниваемого уровня на предыдущий:

-

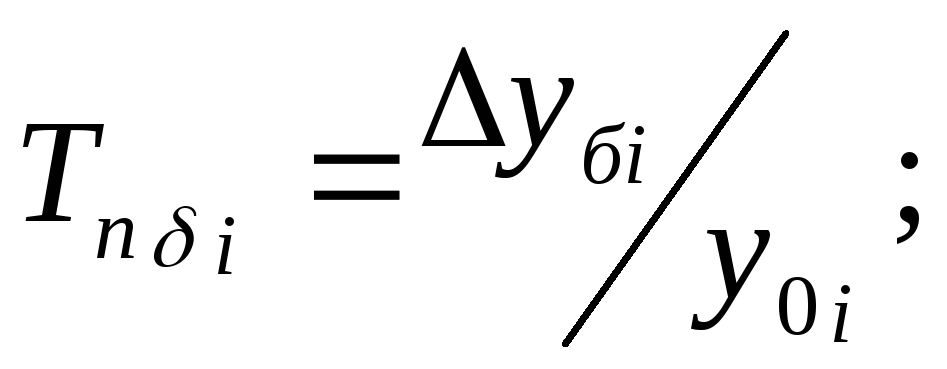

Базисный темп прироста – вычисляется делением базисного абсолютного прироста

на уровень, принятый за базу сравнения:

на уровень, принятый за базу сравнения:

-

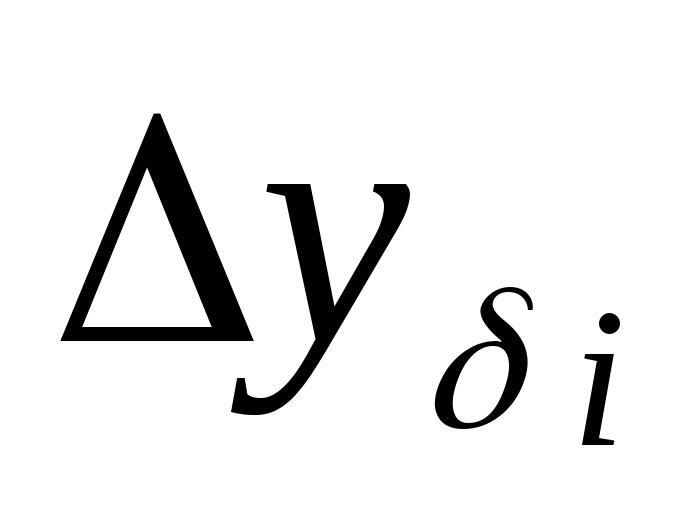

Цепной темп прироста – вычисляется как отношение сравниваемого цепного абсолютного прироста

к предыдущему уровню:

к предыдущему уровню:

-

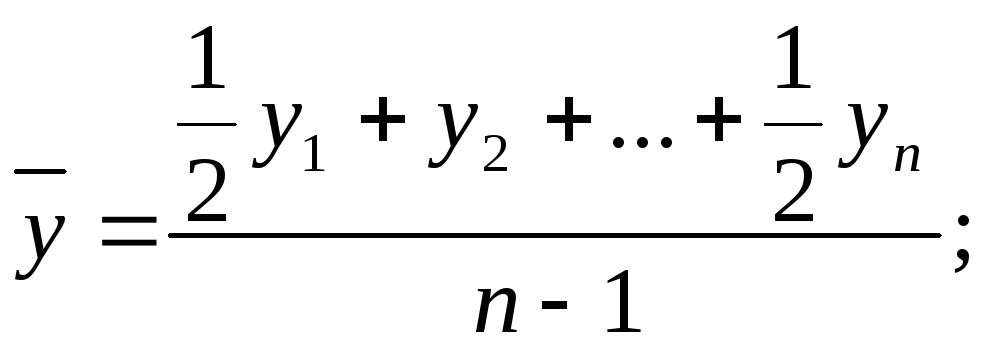

Средний уровень ВДР (оценка математического ожидания):

-

для интервального ряда:

![]()

-

для моментного ряда с равностоящими датами:

-

для момента ряда с неравностоящими датами:

![]()

-

Средний абсолютный прирост:

![]()

-

Средний темп роста:

![]()

-

Средний темп прироста:

![]()

Проверка гипотезы о существовании тенденции

Проверка разности средних уровней:

Разбиваем анализируемый ряд на две примерно одинаковые выборки, каждая из которых рассматривается как некоторая самостоятельная выборочная совокупность. Принимаем допущение, что выделенные выборки подчиняются нормальному закону (можно проверить в ППП Statistica). Воспользуемся методикой, разработанной для малых выборок.

Находим средние

значения для левой выборки

![]() и правой выборки

и правой выборки

![]() .

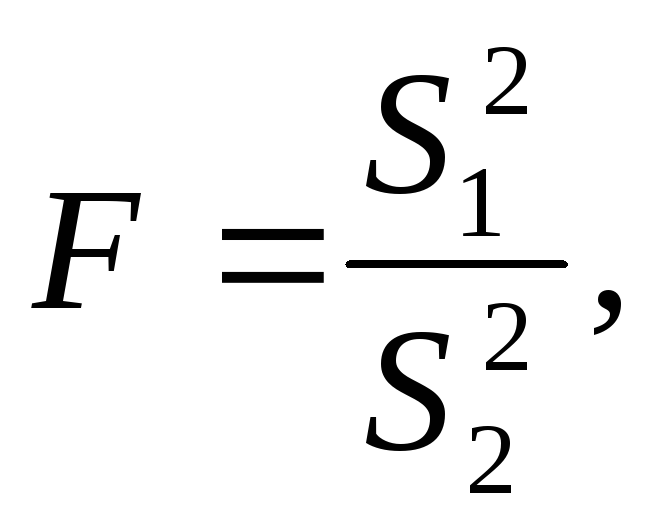

Примем допущение об однородности

дисперсий. Проверка производится по

F-критерию

Фишера

.

Примем допущение об однородности

дисперсий. Проверка производится по

F-критерию

Фишера

(где

(где

![]() )

)

число степеней

свободы

![]() и

и

![]() ;

;

Принимаем уровень

значимости по рекомендации

![]() ;

если

;

если

![]() ,

то гипотезу не отвергаем. В этом случае

можно проводить дальнейшую проверку.

Выдвигаем гипотезу о равенстве средних

и находим критерий Стьюдента:

,

то гипотезу не отвергаем. В этом случае

можно проводить дальнейшую проверку.

Выдвигаем гипотезу о равенстве средних

и находим критерий Стьюдента:

![]() ,

,

где S – среднее квадратическое отклонение разности средних.

При уровне значимости

![]() находим критическое значение критерия

Стьюдента для

находим критическое значение критерия

Стьюдента для

![]() количества

степеней свободы;

количества

степеней свободы;

Если

![]() ,

то гипотеза о равенстве средних

отвергается. В этом случае можно проводить

прогнозирование.

,

то гипотеза о равенстве средних

отвергается. В этом случае можно проводить

прогнозирование.