Кругооборот оборотных средств

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем вновь в сферу обращения.

Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, а заканчивается возвратом этих средств в виде выручки.

От реализации продукции денежные средства снова используются предприятием для приобретения материальных ресурсов и для запуска их в производство.

Управление оборотными средствами состоит в обеспечении непрерывности производства и реализации продукции с наименьшим размером оборотных средств. Оборотные средства должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. В современных условиях правильное определение потребности в оборотных средствах для предприятия имеет особое значение.

Показатели оборотных средств

Эффективное использование оборотных средств характеризуют следующие показатели:

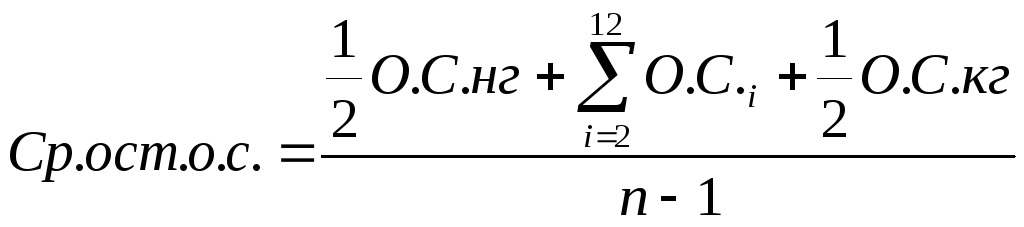

1) Коэффициент оборачиваемости определяется отношением реализованной продукции на средний остаток оборотных средств на предприятии (средняя стоимость)

![]() в

рублях

в

рублях

Коэффициент оборачиваемости характеризует число кругооборотов совершаемые оборотными средствами предприятия за определенный период или показывает объем реализованной продукции приходящейся на 1 руб. оборотных средств

2) Коэффициент загрузки показывает сумму оборотных средств затраченных на 1 руб. реализованной продукции

![]() оборотных

средств в рубле реализованной продукции

оборотных

средств в рубле реализованной продукции

3) Длительность кругооборота определяется отношением количества дней в периоде на коэффициент оборачиваемости

![]()

Т – применяются год(360 дней), полугодие(180), квартал(90), месяц(30).

4) Высвобождение из оборота оборотных средств в результате ускорения оборачиваемости или вовлечение в оборот оборотных средств в результате замедления оборачиваемости.

![]() “+”

- вовлеченные в оборот. “–“ –

высвобожденные из оборота

“+”

- вовлеченные в оборот. “–“ –

высвобожденные из оборота

![]()

n – количество слагаемых

Пути ускорения оборачиваемости.

Ускорение оборачиваемости является первоочередной задачей предприятия и достигается следующими путями:

1. На стадии обращения

-

На стадии создания производственных запасов (внедрение экономически обоснованных норм запасов, широкое использование прямых длительных связей с поставщиками, комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах)

-

На стадии реализации (совершенствование системы расчетов, увеличение объема реализованной продукции по договорам и заказам)

2. На стадии производства

Сокращение производственного цикла за счет внедрения прогрессивной техники, совершенствовании форм организации, совершенствование системы экономического стимулирования сырьевых ресурсов

Себестоимость Понятие издержек производства и реализации продукции

В общем виде издержки производства реализации продукции представляют собой стоимостную оценку используемой в процессе производства продукции (сырье, ОПФ, топливо), а также других затрат на производство и реализацию

При планировании, учете, анализе затрат применяются следующие группировки расходов:

1) По календарным периодам затраты подразделяются

-

На текущие (постоянные)

-

Единовременные

2) По месту возникновения (основной и вспомогательный цех…)

3) По видам продукции (т.е. отдельные изделия на заказ)

4) По этапам производственного процесса (основные производственные расходы)

-

Все денежные затраты связанные с процессом производства (стоимость сырья, материалов…)

-

Цеховые расходы (оплата труда, вспомогательные рабочие цеха, амортизация здания цеха, обслуживание зданий …)

-

Общехозяйственные расходы (расходы на оплату труда персоналу управления предприятием, обслуживание зданий, охрана, пожарные)

-

Коммерческие расходы (затраты на упаковку, транспортировку, рекламу)

5) По видам расходов (статьям и элементам)

Группируя затраты по экономическим элементам узнаем что израсходовано на производство, независимо от места осуществления затрат

Данная группировка необходима для составления проектной сметы затрат и отчета затрат на производство. По ней определяют результаты деятельности предприятия. Данная группировка не дает возможности определить затраты на конкретные виды продукции

Смета затрат на производство включает в себя 5-ть экономически однородных затрат, не изменяемых не в одной отросли:

1) Материальные затраты (сырье, топливо)

2) Затраты на оплату труда

3) Единый социальный налог

4) Амортизация

5) Прочие

Смета затрат используется для определения структуры затрат, затрат на руб./ТП, затрат на производство. При определении затрат на конкретный вид или единицу продукции применяется группировка по статьям калькуляции. Калькуляционные статьи могут изменяться (одноэлементные и комплексные)

Основными статьями калькуляции являются:

-

Сырье и материалы (на конкретный вид продукции)

-

Возвратные отходы (вычитаются)

-

Топливо и энергия

-

Основная з/п производственных рабочих

-

Дополнительная з/п производственных рабочих

-

ЕСН

-

Расходы по содержанию и эксплуатации оборудования

-

Цеховые расходы

----------------------------------------- цеховая себестоимость +

Общехозяйственные расходы =

----------------------------------------- производственная себестоимость +

-

Коммерческие расходы =

----------------------------------------- полная себестоимость

Группировка используется:

1) Для определения затрат определенного вида

2) Для определения единицы продукции

3) Для определения цены продукции

4) Для определения прибыли и рентабельности конкретного изделия

5) Для выделения структуры себестоимости данного продукта