36. Методика расчета внутренней нормы доходности.

Внутренняя норма доходности (ВНД и IRR)— это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того.

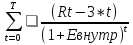

ВНД

=

=

=

Т – расчетный период

Rt – приток денег

Зt – отток денег

З*t -отток денег без амортизации

Е – норма дисконта

Kt – дисконтируемые инвестиции

Экономический смысл этого показателя имеет несколько трактовок:

IRR показывает максимально допустимый относительный уровень доходов, которые могут быть ассоциированы с данным проектом.

Значение IRR может трактоваться так же, как нижний гарантированный уровень прибыльности инвестиционных затрат.

IRR предельный уровень доходности (окупаемости) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Таким образом, оценка эффективности инвестиционного проекта с помощью показателя внутренней нормы доходности ориентирована, в первую очередь, на учет возможностей альтернативного вложения финансовых средств, поскольку IRR-метод, показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную — по сравнению с операциями на финансовом рынке.

37. Расчет потребности в дополнительном финансировании проекта.

Дополнительная потребность в фиксировании (ПФ) характеризуется максимальным значением абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Значение показателя ПФ ненормируемо. Чем меньше абсолютная величина ПФ, тем меньшее количество денежных средств должно привлекаться для осуществления проекта из источников финансирования, внешних по отношению к проекту.

Реальный объем требуемого финансирования не обязательно должен совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга. Тем не менее, этот показатель приемлем для анализа инвестиционных проектов.

38. Расчет индекса доходности затрат инвестиций.

Индекс дисконтируемой доходности - указывает, сколько чистого дохода возникнет в результате реализации проекта.

ИДД=1+ЧДД/Диск. инв.

*ЧДД

(NPV)=

Rt

– 3*t)

*

Rt

– 3*t)

*

–Kt

–Kt

Т – расчетный период

Rt – приток денег

Зt – отток денег

З*t -отток денег без амортизации

Е – норма дисконта

Kt – дисконтируемые инвестиции

Чем выше индекс доходности дисконтированных инвестиций, тем лучше проект.

Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИДД меньше 1,0 проект не обеспечивает получение минимальной нормативной прибыли.

ИДД, равный 1,0, выражает нулевую чистую текущую стоимость.

39. Методика расчета окупаемости инвестиций.

Срок окупаемости - называется продолжительность периода, когда чистый дисконтируемый доход становится положительным и не изменяется.

Оценка привлекательности инвестиций возможна при наличии информации о степени риска проекта, его доходности и наличии и размере дополнительных затрат. Принятие решения о вложении в проект или выборе между несколькими вариантами основывается на расчете срока окупаемости инвестиций.

Для расчета окупаемости инвестиций необходимо определить размер дисконтированного дохода. Для этого нужно учесть ставку дисконтирования (если она не задана конкретно, то ее значение берется в произвольном диапазоне от 10-15%). Среди факторных показателей, влияющих на ставку дисконтирования, обязательно нужно учитывать инфляцию.

Для дисконтирования дохода необходимо к ставке дисконта (поделенной на 100) прибавить 1.Полученное значение нужно возвести в степень, где степень – год, за который проводится дисконтирование.

После определения дисконтированных потоков нужно узнать, сколько лет потребуется для возмещения первоначальных инвестиций. Для этого к количеству вложенных средств (берется со знаком «минус») необходимо прибавлять полученные дисконтированные доходные денежные потоки. Тот год, в котором значение станет положительным, и является точкой, в которой проект окупился.