33. Дисконтирование денежных потоков.

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения. Момент приведения может не совпадать с базовым моментом.

Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

Норма дисконта (Е) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности ИП, выражаемая в долях к единице или в % в год.

Е=1/(1+Е)^t

Различаются следующие нормы дисконта:

1. Коммерческая норма дисконта используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной (т.е. связанной с другими проектами) эффективности использования капитала.

2. Норма дисконта участника проекта отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в качестве нее можно использовать коммерческую норму дисконта.

3. Социальная (общественная) норма дисконта используется при расчетах показателей общественной эффективности и характеризует минимальные требования общества к общественной эффективности проектов. Она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством России. (исторически слож-ся 10%)

4. Бюджетная норма дисконта используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств. Она устанавливается органами (федеральными или региональными), по заданию которых оценивается бюджетная эффективность ИП.

В расчетах региональной эффективности социальная норма дисконта может корректироваться органами управления народным хозяйством региона.

34. Показатели оценки эффективности проектов.

Основными показателями, используемыми при определении эффективности проекта, являются:

1) Чистый доход (ЧД) - накопленный эффект (сальдо денежного потока за расчетный период).

2) Чистый дисконтируемый доход (ЧДД);

3) Внутренняя норма доходности (ВНД) - такая ее величина, при которой ЧДД=0;

4) Дополнительная потребность финансирования (ДПФ)

5) Индекс дисконтируемой доходности (ИДД) - сколько ЧД возникнет в результате реализации проекта;

6) Срок окупаемости - продолжительность периода, когда ЧДД>0 и в дальнейшем не изменяется

ФОРМУЛЫ:

Е(норма дисконта) = 1\(1+Е)^t

ЧД =

m

m

Фm – денежный поток

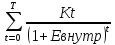

ЧДД =

Rt

– 3*t) *

Rt

– 3*t) * – Kt

– Kt

Т – расчетный период

Rt – приток денег

Зt – отток денег

З*t -отток денег без амортизации

Е – норма дисконта

Kt – дисконтируемые инвестиции

ВНД =

=

=

5.

ИДД =

*

*

35. Методика оценки чистого дохода и чистого дисконтированного дохода.

1) Методика оценки чистого дохода.

Чистый доход (ЧД) - накопленный эффект (сальдо денежного потока за расчетный период).

Также можно взять сумму денежных потоков, приведенных к дисконтной ставке и вычесть из нее первоначальную сумму вложений. Разница между показателями и составит сумму дохода от финансовых вложений. Этот метод принято считать наиболее точным, при условии незначительных изменений ставки дисконтирования.

2) Метод расчёта чистого дисконтированного дохода. Метод чистого дисконтированного дохода включает расчет дисконтированной стоимости положительных (поступления) и отрицательных (расходы) потоков денежных средств от проектов.

ЧДД

(NPV)=

Rt

– 3*t) *

Rt

– 3*t) * – Kt

– Kt

Т – расчетный период

Rt – приток денег

Зt – отток денег

З*t -отток денег без амортизации

Е – норма дисконта

Kt – дисконтируемые инвестиции

Если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.