LUKIZEVA

.pdf3)оценка рисков;

4)выбор методов управления рисками;

5)утверждение выбранных методов;

6)реализация выбранных методов;

7)контроль результатов.

Многие риски ОИС связаны с изменчивостью российского законодательства в дан- ной сфере. Поэтому для качественного управления рисками коммерциализации ОИС важ- но владеть нормативно-правовой базой, касающейся данной сферы. Перечислим некото- рые риски, обусловленные положениями части IV ГК РФ:

∙риск применения права преждепользования (обусловлен статьей 1400 части IV ГК РФ). Этот риск связан с ситуацией, когда два лица независимо друг от друга создают то- ждественный ОИС. При этом первый использует этот ОИС без правовой охраны, а другой

-подает заявку в Роспатент. Тогда за первым лицом сохраняется право безвозмездного использования этого ОИС без расширения объема этого использования. В таком случае первое лицо может понести финансовые потери;

∙риск осуществления принудительного лицензирования. Этот риск заключается в принудительном предоставлении лицензии владельцем ОИС в случаях, предусмотренных статьей 1362 части IV ГК РФ.

Для визуального представления значимости риска (оцененной экспертными или иными методами) можно использовать диаграмму, представленную на рис.3.6. Это позво- ляет оценивать разброс рисков, связанных с ОИС, по степени значимости.

Вероятность наступления случайного события |

Высокая |

Средняя |

|

Низкая |

|

|

|

|

|

|

|

Допустимый Средний Значительный

Возможный ущерб (влияние)

Рис.3.6. Диаграмма значимости риска

Страхование рисков ОИС. Страховые продукты, ориентированные на защиту от рисков, связанных с созданием и коммерциализацией ИС, начали появляться в промыш-

101

PDF created with pdfFactory Pro trial version www.pdffactory.com

ленно-развитых странах еще несколько десятилетий назад. В настоящее время страховые компании Великобритании, США, Австралии и Японии предлагают комплексные про- граммы страхования объектов интеллектуальной собственности.

Российские страховщики начали работать на этом специфичном страховом рынке в последнее десятилетие XX в., и с каждым годом специалистами отмечается развитие раз- личных видов страхования рисков, связанных с объектами интеллектуальной собственно- сти. Кроме того, появляются страховые компании, специализирующиеся именно на этом виде страхования.

Следует отметить, что заключение договора страхования представляет собой дос- таточно сложный процесс согласования перечня рисков, передаваемых на страхование, а также установления цены за передачу этих рисков страховой компании. И поскольку в каждом отдельном случае эти риски могут быть уникальными, то и формирование страховой защиты будет индивидуальным для каждого страхователя.

Однако к настоящему моменту на отечественном рынке наибольшее распростране- ние получили следующие виды страхования:

∙страхование ответственности патентных поверенных;

∙страхование ответственности оценщиков интеллектуальной собственности;

∙страхование информационных рисков;

∙страхование прав на объекты интеллектуальной собственности;

∙страхование риска возникновения издержек, связанных с рассмотрением дел в Па- тентном ведомстве и в суде;

∙страхование ответственности за случайное и непреднамеренное использование объектов интеллектуальной собственности, принадлежащих третьим лицам;

∙страхование рисков, связанных с контрафактным использованием объектов интел- лектуальной собственности;

∙страхование лицензионных и лизинговых договоров.

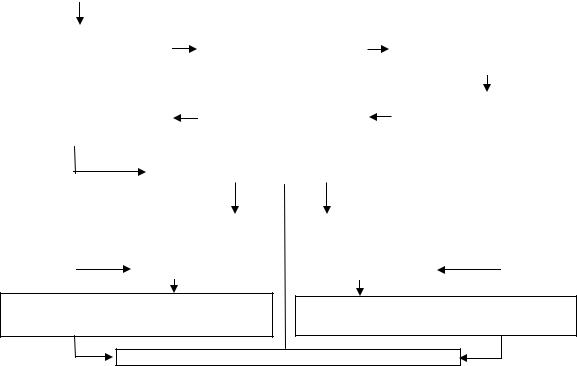

Механизм коммерциализации интеллектуального капитала. Совокупность эта-

пов, выполняемых в рамках управления коммерциализацией ИК, представлена на рис. 3.7.

102

PDF created with pdfFactory Pro trial version www.pdffactory.com

|

|

|

|

|

|

|

1. Анализ внутренней и внешней среды |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Разработка стратегии внутренней и |

|

3. Формирование планов коммер- |

|

|

|

4. Поиск партнеров, инвесторов, по- |

||||||||||||

|

внешней коммерциализации интел- |

|

циализации ИК на основе маркетин- |

|

|

|

|

|

ставщиков и потребителей |

|||||||||

|

лектуального капитала (ИК) |

|

говых и патентных исследований |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. Урегулирование отношений собст- |

|

6. Ситуационный анализ и выбор |

|

|

|

5. Динамическая оценка коммерческого |

||||||||||||

|

венности на результаты интеллек- |

|

базовой формы экономического |

|

|

|

потенциала результатов интеллекту- |

|||||||||||

|

туальной деятельности |

|

оборота интеллектуального про- |

|

|

|

альной деятельности в процессе соз- |

|||||||||||

|

|

|

|

|

|

|

|

дукта |

|

|

|

|

дания интеллектуального продукта |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

8. Оценка стоимости интеллектуального актива (ИА) |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Внешняя коммерциализация ИА |

|

Внутренняя коммерциализация ИА |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

9а. Выбор формы внешнего использования |

|

9б. Постановка ИА на баланс и использование |

|

||||||||||||||

|

и введение ИА в экономический оборот |

|

|

|

в инновационном процессе |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

10. Мониторинг и пресечение недобросовестной конкуренции |

|

|

|

|||||||||||

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11а. Оценка эффективности внешнего использования ИА на основе данных о платежах по лицензионным догово-

рам и договорам отчуждения исключительных прав

11б. Оценка эффективности внутреннего использования ИА

на основе данных о реализации наукоемкой продукции

12. Анализ итогов коммерциализации ИА и разработка рекомендаций

Рис.3.7. Основные этапы управления коммерциализацией ИК

Разработке стратегии коммерциализации интеллектуального капитала в рамках об-

щекорпоративной стратегии предшествует проведение анализа внутренней и внешней среды. Изначально, при разработке стратегии коммерциализации ИК, выделяются два стратегических направления, связанных с внутренним и внешним использованием состав- ляющих интеллектуального капитала.

Проведение маркетинговых и патентных исследований устанавливает наличие спро- са на конкретные интеллектуальные активы и предложения на разработки-аналоги, уро- вень цен, обычаи и условия рынка, а также оптимальное время внешнего использования ИК. Формирование планов коммерциализации, поиск партнеров, поставщиков и потреби-

телей ИК обеспечивает реальные возможности для выхода на рынок с интеллектуальными продуктами либо обеспечения условий для воплощения интеллектуальных активов в нау- коемкой продукции.

Ключевую роль в процессе управления коммерциализацией интеллектуального ка- питала играет динамическая оценка коммерческого потенциала результатов интеллекту- альной деятельности в процессе создания интеллектуального продукта. Такая оценка предполагает поэтапное сопоставление затрат на создание ИА с тем коммерческим потен- циалом, который они в себе несут. По сути, проведение такого сопоставления на каждой

стадии процесса создания интеллектуального продукта означает сравнение затраченных на разработку усилий и перспектив извлечения выгоды из этой разработки. В случае, ко-

103

PDF created with pdfFactory Pro trial version www.pdffactory.com

гда затраты значительно превышают коммерческие перспективы реализации разработки, ее продолжение, скорее всего, является нецелесообразным или требует определенной кор- ректировки.

По результатам проведения мониторинга и оценки коммерческого потенциала, а также ситуационного анализа осуществляется выбор формы экономического оборота ин- теллектуального капитала.

Следующим важнейшим этапом является урегулирование отношений собственности на результаты интеллектуальной деятельности, так как без четкого разграничения право- вого пространства успешная коммерциализация интеллектуального капитала не возможна.

Одним из самых проблемных аспектов на сегодняшний день является оценка стои- мости полученных результатов интеллектуальной деятельности и интеллектуального ка- питала в целом. Оценка интеллектуального капитала и всех его составляющих является важным этапом, результаты выполнения которого предопределяют дальнейшие шаги по коммерциализации интеллектуального капитала.

При внутреннем использовании интеллектуальных активов осуществляется их по- становка на баланс в соответствии с требованиями ПБУ 14/2007, утвержденным приказом Минфина РФ № 153н от 27 декабря 2007 г. Кроме того, предприятию необходимо осуще-

ствлять мониторинг пресечения недобросовестной конкуренции в процессе разработки и реализации наукоемкой продукции. При внутреннем использовании проблемной областью управления коммерциализацией ИК является определение доли прибыли, полученной за счет использования ИА. Представляется, что налаживание на предприятии системы все- стороннего учета и идентификации интеллектуальных активов может в значительной сте- пени облегчить разработку и реализацию соответствующих методик.

Оценка эффективности внутреннего использования интеллектуальных активов предполагает соотнесение тех затрат, которые компания понесла в процессе создания и использования интеллектуальных активов, и тех выгод, которые она получила в результа- те реализации наукоемкой продукции. Эта задача также может быть решена посредством

создания интегрированных баз данных и разработки методологии управленческого учета интеллектуальных активов.

По результатам оценки эффективности внутреннего использования интеллектуаль-

ных активов разрабатываются рекомендации и проводится корректировка стратегии управления интеллектуальным капиталом с учетом влияния факторов внутренней и внеш- ней среды.

При принятии решения о внешнем использовании интеллектуальных активов проис-

ходит выбор формы коммерциализации ИА и введение ИА в экономический оборот. Кро-

104

PDF created with pdfFactory Pro trial version www.pdffactory.com

ме того, на этом этапе необходимо осуществлять постоянный мониторинг и пресечение недобросовестной конкуренции. По итогам реализации описанных этапов проводится оценка эффективности внешнего использования ИА, разработка рекомендаций и коррек-

тировка стратегии управления интеллектуальным капиталом с учетом влияния факторов внутренней и внешней среды.

Лицензионная торговля. Одной из распространенных форм коммерциализации ре- зультатов интеллектуальной деятельности является передача исключительных прав по ли- цензионным договорам. В этой ситуации в сделке участвуют, как минимум, две стороны - лицензиар и лицензиат.

Лицензиар (англ. lisenser) - юридическое лицо, собственник патента, промышлен- ных знаний, изобретения и др., выдающий лицензии на права использования своих техно- логий в определенных пределах.

Лицензиат (англ. lisensee) - юридическое лицо, приобретающее у лицензиара лицен- зии, права на использование технологий, коммерческих знаний и др. в определенных пре- делах.

Лицензионное соглашение (лицензия, лицензионный договор) - договор о пере-

даче прав на использование объекта интеллектуальной собственности, т.е. гражданско- правовой договор, по которому одно лицо (лицензиар) на определенных условиях должно предоставить другому лицу (лицензиату) принадлежащие ему права на ОИС, обеспечив возможности практического использования передаваемых прав на определенном рынке.

Это договор на получение за определенное вознаграждение разрешения на использование ОИС.

По объему передаваемых прав лицензии делятся на:

∙простые (неисключительные) - лицензии, на основании которых лицензиаты полу- чают неисключительные права использовать предмет лицензии на согласованных услови- ях и определенной территории в течение определенного периода времени. Лицензиар со-

храняет за собой право использовать предмет лицензии на той же территории и предоставить право на использование его третьим лицам. Простые лицензии обычно про- даются на товары массового спроса, когда у лицензиара нет уверенности в том, что лицен- зиат сможет полностью удовлетворить спрос на конкретном рынке, предоставленном ему по лицензии;

∙исключительные лицензии - лицензии, при которых лицензиат получает право ис- пользовать предмет лицензии на монопольных началах (т.е. получает исключительное право) на согласованных условиях и территории и в течение установленного времени. При этом лицензиар теряет право на данной территории и в течение этого времени использо-

105

PDF created with pdfFactory Pro trial version www.pdffactory.com

вать предмет лицензии и предоставлять лицензии на него третьим лицам. Осуществляется раздел рынков сбыта и передел сфер влияния;

∙полные лицензии - лицензии, предоставляемые лишь на объекты промышленной

собственности и дающие лицензиату все права на использование патента без ограничения территории в течение срока действия лицензии. Этим полные лицензии отличаются от ис- ключительных лицензий, которые могут предоставляться на ноу-хау. Следует отметить, что полные лицензии не рассматриваются в ГК РФ;

∙сублицензии - лицензии, при которых происходит передача прав от лицензиата, владеющего полной или исключительной лицензией, сублицензиату. Передача прав мо- жет происходить по договору простой (чаще) или исключительной лицензии. Экономиче- ский смысл предоставления сублицензий заключается в том, что с помощью сублицензиа-

та лицензиат имеет возможность полностью удовлетворить спрос на лицензионную продукцию на предоставленных ему территориях, если по каким-либо причинам он не в состоянии будет удовлетворить его сам. Объем прав, передаваемых по сублицензии, не может превышать объема прав, первоначально полученных от лицензиара.

Лицензии также классифицируются и по другим признакам - по видам охраняемых прав, целям использования, условиям предоставления лицензий и т.д.

В лицензионный договор включаются: преамбула; определение терминов; предмет договора; техническая документация; гарантии и ответственность; платежи; налоги и сбо- ры; конфиденциальность; реклама; информация и отчетность; усовершенствования и улучшения; защита передаваемых прав; срок действия и условия расторжения; последст- вия прекращения действия соглашения; арбитраж.

Лицензионное вознаграждение - возмещение за предоставление прав на использо- вание лицензий, "ноу-хау" и др., являющихся предметом лицензионного соглашения.

Среди лицензионных платежей выделяют паушальные, роялти и комбинированные. Паушальные (единовременные или разовые) - это платежи, при которых лицензиат

оплачивает всю стоимость лицензии после заключения лицензионного соглашения. Пау- шальные платежи выгодны лицензиару. Паушальные платежи используются при:

∙продаже лицензии вместе с поставками оборудования (эта сделка носит единовре- менный характер, что требует единовременных выплат);

∙продаже беспатентной лицензии на секрет производства (как гарантия от убытков в случае нарушения режима конфиденциальности);

∙наличии в стране лицензиата затруднений в отношении перевода платежей и др. Паушальные платежи основываются на прогнозных значениях объемов производст-

ва и продаж продукции на период лицензионного соглашения и не зависят от фактических

106

PDF created with pdfFactory Pro trial version www.pdffactory.com

объемов. Лицензиат при такой форме платежа полностью освобождается от контроля со стороны лицензиата, и в случае роста цен на лицензионную продукцию вся дополнитель- ная прибыль остается в распоряжении лицензиата. Таким образом, размер паушального платежа определяется исходя из:

∙прогнозируемого за период действия лицензионного договора дохода лицензиата с учетом его приведения к моменту выплаты;

∙фактических издержек лицензиара, связанных с правовой защитой предмета лицен-

зии;

∙стоимости передаваемых в распоряжение лицензиата образцов предмета лицензии. Выплата паушального платежа на практике рассматривается как кредитование ли-

цензиара, и поэтому после определения цены лицензии на базе роялти при переходе к

паушальному платежу лицензиат настаивает на уменьшении цены лицензии на стоимость кредита. Паушальные платежи в чистом виде обычно применяются при продаже лицензий малоизвестным фирмам и сопутствующих лицензий. Выплата паушальных платежей про- изводится в течение трех месяцев после даты заключения лицензионного договора. Воз- можно осуществление выплат в 2 - 3 приема, при этом последний срок определяется мо- ментом выпуска первой промышленной партии продукции.

Роялти - это периодические (часто ежегодные) платежи лицензиата лицензиару в течение периода действия лицензионного соглашения. Выплаты по роялти предпочти- тельны для лицензиата, так как:

∙он не выплачивает лицензионного вознаграждения до начала производства про- дукции по лицензии;

∙размер выплат для лицензиара зависит от того, достигнет ли лицензиат запланиро- ванного объема выпуска продукции по лицензии.

Экономический смысл роялти - распределение полученной от использования лицен- зии прибыли лицензиата между ним и лицензиаром в согласованной пропорции. Типовые ставки роялти для различных отраслей приведены в [7] и уточняются в зависимости от ря- да факторов. Ставки роялти могут изменяться по годам действия лицензионного договора. Возможно использование скользящей ставки роялти, зависящей от объемов производства или продаж продукции лицензиатом. При увеличении объема производства роялти уменьшаются, при сокращении производства - возрастают. Периодические платежи рас- считываются в твердом проценте от одной из следующих величин, определенной в дого- воре:

∙от общего объема реализации продукции, выпущенной по лицензии, за определен- ный период, т.е. от выручки;

107

PDF created with pdfFactory Pro trial version www.pdffactory.com

∙в виде фиксированного процента от цены каждой единицы продукции, выпущен- ной по лицензии;

∙в виде фиксированной суммы с каждой реализуемой единицы продукции, выпу- щенной по лицензии (в этом случае преимуществом для лицензиата является возможность изменения цены);

∙от прибыли, получаемой от реализации продукции, выпущенной по лицензии. Чаще всего роялти назначаются от предполагаемого объема продаж продукции, вы-

пущенной по лицензии. Однако базой для расчета цены лицензии может являться объем производства в натуральном измерении. Данная база для расчета роялти применяется то- гда, когда цены на продукцию по лицензии, реализуемую на внутреннем рынке лицензиа- та, значительно выше цен мирового рынка в связи с повышенной себестоимостью отдель- ных элементов, необходимых для производства.

Роялти при данной форме расчета рассчитываются как фиксированная сумма плате- жей на единицу (штуку) изделия, объем, вес продукции или пропорционально другому обобщающему натуральному показателю. В ряде случаев роялти выплачиваются в виде периодически уплачиваемой фиксированной суммы денежных средств.

Комбинированные платежи представляют собой сочетание паушального платежа и периодических платежей по ставкам роялти. Комбинированные платежи получили наибо- лее широкое распространение, и в случае их использования, как правило, 15 - 20% стои- мости лицензии выплачивается лицензиару сразу после заключения лицензионного со- глашения, 15 - 20% стоимости лицензии выплачивается после внедрения или освоения предмета лицензии, а далее до конца срока лицензии осуществляются выплаты по роялти.

108

PDF created with pdfFactory Pro trial version www.pdffactory.com

Практические занятия

10. Анализ кейсов по теме "Методы мотивации интеллектуального труда"

Цель занятия - выявить особенности мотивации интеллектуального труда и полу- чить навыки принятия соответствующих управленческих решений.

Для выполнения практического задания студентам необходимо разделиться на груп- пы по 3 - 5 человек. Занятие проводится в форме дискуссии. Каждый из дискуссионных кейсов обсуждается сначала в рабочих подгруппах, а затем в аудитории.

Кейс 1. Законодательные нормы ряда европейских стран (Германии, Швеции) со- держат положения, согласно которым заработная плата изобретателей не предполагает отдельную плату за изобретательскую деятельность, так как это основные функциональ- ные обязанности этих лиц. При этом компании, расположенные в этих странах, стараются выплачивать своим изобретателям "достаточную" заработную плату и обеспечивать их всеми необходимыми материальными, техническими и информационными средствами, а потому считают себя вправе предъявлять права на изобретения, созданные на деньги фирмы и с ее помощью [10].

Вопросы для обсуждения

1.Как вы считаете, в каких случаях такая политика будет способствовать эффективной интеллектуальной деятельности сотрудников?

2.Применим ли такой подход для российских компаний?

Кейс 2. Компания "Виллион" осуществляет премирование сотрудников, создавших изобретение. Причем такие вознаграждения распространяются и на секреты производства. Премирование осуществляется в виде наличных выплат или вручения акций компании. При этом за награжденными служащими сохраняется право продажи или переуступки по- лученных акций.

109

PDF created with pdfFactory Pro trial version www.pdffactory.com

Вопросы для обсуждения

1.Как вы считаете, какие сложности и проблемы таит в себе такая система?

2.Насколько сильно, на ваш взгляд, влияет передача сотрудникам части акций (доли в собственности) на интенсивность интеллектуального труда персонала?

Кейс 3. Общей для большинства американских корпораций является практика пре-

мирования изобретателей в форме фиксированных выплат на различных стадиях создания и патентования изобретения. При этом работодатели выплачивают своим изобретателям фиксированные суммы при оформлении и подаче заявки в патентное ведомство, затем при выдаче патента и его переуступке работодателю.

Вопросы для обсуждения

1.На что стимулирует персонал такая система?

2.Какие условия, на ваш взгляд, должны быть соблюдены для того, чтобы

рассмотренная система стимулировала изобретателей не только на генерацию новых идей, но и на их реализацию в конкретном продукте?

Кейс 4. Компания "Полароид" регулирует величину вознаграждения в зависимости от значимости и характера сделанного служащим вклада, в том числе дифференциацией прибавок к заработной плате до 70 %.

Вопросы для обсуждения

1.В чем состоит преимущество такого подхода?

2.Какие трудности, на ваш взгляд, сопряжены с применением такой системы на практике?

Кейс 5. Компания "Боинг компани" выплачивает своим служащим вознаграждение в размере до 10 % экономии, полученной в первом году использования изобретения. В слу- чае, когда изобретение не создает экономии, а его ценность заключается, например, в по- вышении качества продукции, что в результате приводит к повышению цены, то возна- граждение может выплачиваться в зависимости от увеличения прибыли компании.

110

PDF created with pdfFactory Pro trial version www.pdffactory.com