43 Основные схемы жилищного инвестирования.

В современном мире сложились три основные схемы финансирования жилья одноуровневая, двухуровневая и схема строительного кредита. Одноуровневая схема ипотечного кредитования (немецкая модель). В данной модели выделяют два общих типа схем кредитования: связь заемщика и кредитора при помощи ипотечных банков и ссудно-сберегательных учреждений.

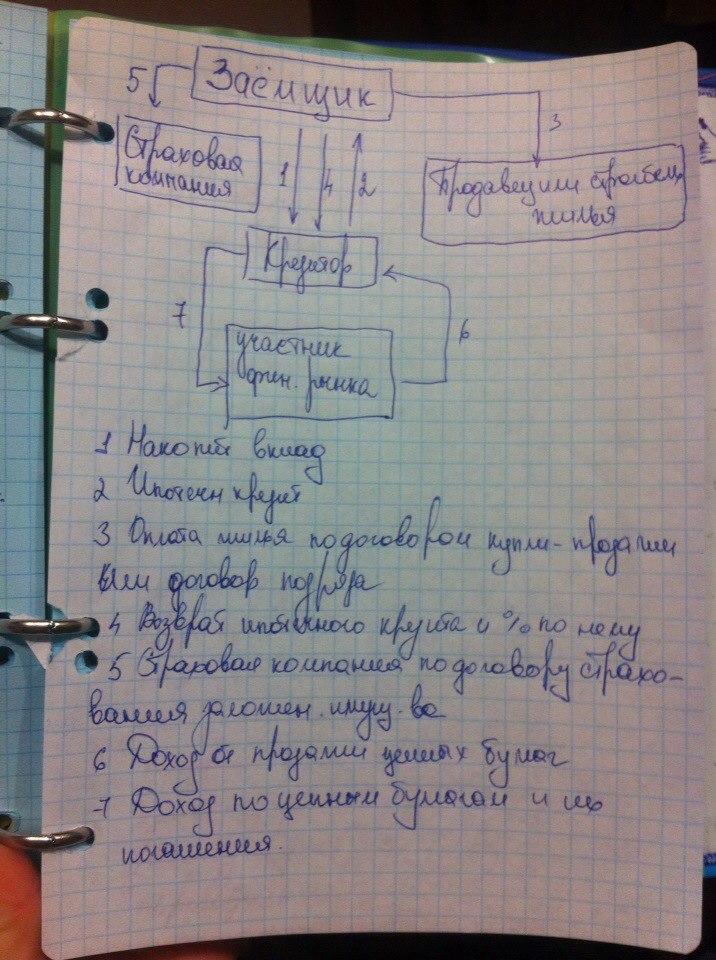

Количество обслуживающих организаций — минимально, как правило, это только страховая организация.Срок кредитования составляет от 10 до 12 лет. Все ставки и выплаты кредита являются фиксированными и равномерными. При реализации данной модели предусмотрено заключение следующих основных договоров: - между заемщиком и кредитором — договор о накопительном жилищном вкладе, а затем — кредитный договор и договор об ипотеке; - между заемщиком и страховой организацией — договор страхования заложенного жилья; - между заемщиком и продавцом (строителем) — договор купли-продажи жилья. Двухуровневая схема (американс модель)

В этой модели кроме заемщика и кредитора участвует посредник и участник фин компании который действует на вторичном рынке закладным.

Чтобы быстрее вернуть средство затраченное на выдачу ипотечного кредита кредитор может продавать эти кредиты ипотечному агенству который таким образом рефинансирует кредит. После покупки они немедленно возвращают кредитору выплаченные заемщику средства, а взамен просят переводить полученные им от заемщика ежемесячных выплат завычетам прибыли кредитором.

1.Кредитный договор

2. Договор об ипотеке

3. договор страхования задолжен жилья

4. договор купли продажи жилья или договор подряда

5. Ген соглашение кредитора и ипотечного агенства

6. агентский договор определ права и обязанности сторон в процессе исполнения кредитором агентских функцийпо обслуж ипотечн кредитов

7. договора о переуступке прав требований по ипотечным кредитам

8. договор о порядке осущ операций с ценными бумагами ипотечного агенства

9. договор страхования предпринимательского риска

10. договора купли продажи ценных бумаг

Процентная ставка по использ ипотечного кредита варьируется от 7-20 %. Сумма кредита может составлять 75-90% от стоимости закладываемого жилья и 80- 90% от стоимости приобретения или строительства жилья . срок кредитования 15-30 лет.

Договорные отношения при двухуровневой модели оформляются след образом:

1.Заключается кредитный договор и договор об ипотеке заемщика и кредитора.

2. После получения кредита заемщик получает договор купли продажи жилья с продавцом или строителем и со страховой организацией заключ договор страхования предпринимательского риска и заложенного жилья.

3. На вторичном ипотечном рынке кредитор и ипотечное агенство заключ соглашение об уступки прав требования по ипотечным кредитам, а также договор доверительного управления приобрет правами требовании. Это позволит кредитору четко контролировать заемщика получ комоссионные за обслуж кредита, а на средство получ от агенства расширять кредитные операции.

В условиях перехода России к рыночным отношениямвозникла необходимость формирования псевдоипотечных схем в которых сочетались элементы классич схем ипотечного кредитования.

Без фед поддержки ипотечное кредитование развиваться не может.

Схема строит кредита

Наряду с обязат участниками в данной модели присутствует организация осущ строительство жилья на которую заемщикам получен ипотечный кредит. При этом кредиторам выдающим ипотечный и строительный кредит иожет быть однокредитн учреждения.

Таким образом для жилищно инвестирования в этой схеме использ 3 вида капитала:

Заемный капитал строительной организации

2.собственный и заемный капитал

При такой модели строительной организации не нужно изыскивать дополнит собственные средства на строительство конкретного обьекта.

При данной схеме срок кредитования строит кредита сост от 6 до 18 месяцев. Выплаты кредита и погашения % по нему явл фиксированными и равномерными платежами.

Заемщик приобретает на строит организац жилье за счет ипотечного кредита расплачиваясь с ней, а затем строит организ расплачив за строит кредит. При этом основной долг по кредиту строит организ возвращает после окончания строительства и продажи готового жилья.