Экономика и управл. на ж.д. тран. УП

.pdfБЮДЖЕТ ПРОДАЖ

ОБЪЕМНЫЕ |

|

ВЫРУЧКА ПО |

|

ВЫРУЧКА ПО ВИДАМ |

ПОКАЗАТЕЛИ |

|

ВСЕМ ВИДАМ |

|

ДЕЯТЕЛЬНОСТИ |

ПО ПЕРЕВОЗКАМ |

|

ДЕЯТЕЛЬНОСТИ |

|

С УЧЕТОМ НДС |

|

|

|

|

|

|

|

|

|

|

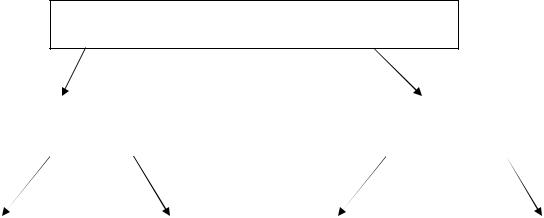

Рис. 4.4. Основные разделы бюджета продаж железной дороги

В разделе «Выручка по всем видам деятельности» выделяется ее сумма по перевозкам и прочим видам деятельности. Общая сумма выручки по перевозкам показывается с дифференциацией на грузовые и пассажирские перевозки. К прочим видам деятельности, по которым отражается выручка как с учетом НДС, так и без него относятся:

–услуги инфраструктуры;

–услуги локомотивной тяги;

–строительство объектов инфраструктуры;

–научно-исследовательские, опытно-конструкторские работы (НИОКР);

–услуги социальной сферы;

–прочие услуги.

4.4.3. Бюджет производства

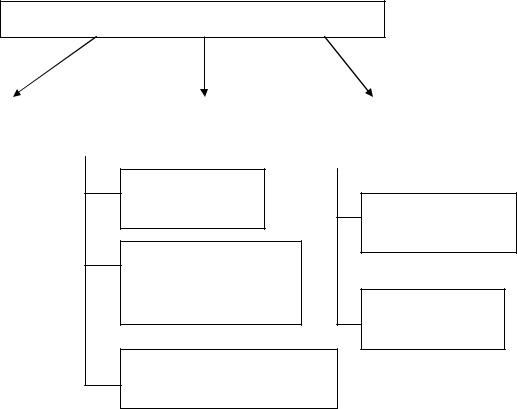

Бюджет производства предназначен для определения объемов производства, которые обеспечивают выполнение бюджета продаж, а также наиболее важных внутрипроизводственных показателей работы транспорта. Основные разделы бюджета производства железной до-

роги представлены на рис. 4.5.

Параметры бюджета по основной деятельности включают объем-

ные и качественные показатели по видам работ, а также сводные объемные показатели – приведенные тонно-километры для расчета себестоимости и расчета производительности труда.

1. Грузовые перевозки:

а) объемные показатели:

–тарифный грузооборот, в ткм нетто;

–эксплуатационный грузооборот, ткм нетто, общий в границах работы железной дороги и с дифференциацией на грузооборот, выполненный в вагонах ОАО «РЖД» и приватных вагонах;

б) качественные показатели:

–средняя статическая нагрузка грузового вагона, т/ваг;

–оборот грузового вагона, сут;

–участковая скорость движения грузовых поездов, км/ч;

–среднесуточная производительность грузового локомотива ткм.бр./лок.

51

БЮДЖЕТ ПРОИЗВОДСТВА ЖЕЛЕЗНОЙ ДОРОГИ

ОСНОВНАЯ |

|

ИНВЕСТИЦИОННАЯ |

ДЕЯТЕЛЬНОСТЬ |

|

ДЕЯТЕЛЬНОСТЬ |

|

|

|

Объемные и |

|

Показатели |

|

Объемы |

|

Показатели |

качественные |

|

по труду |

|

инвестиций по |

|

по труду |

показатели |

|

|

|

направлениям |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Рис. 4.5. Основные разделы бюджета производства железной дороги

2. Пассажирские перевозки:

–пассажирокилометры с дифференциацией на дальнее и пригородное сообщение;

–коэффициент использования пассажирских вагонов;

–населенность пассажирского вагона в пригородном сообщении, чел./ваг.

3. Услуги локомотивной тяги:

–тонно-километры брутто по видам тяги (тепловозная, электротяга);

–норма расхода топлива на тягу поездов, кг./ 10 тыс. ткм брутто;

–норма расхода электроэнергии на тягу поездов, кВт ∙ ч. / 10 тыс. ткм брутто;

–объем расхода топлива на тягу поездов, тыс. т;

–объем расхода электроэнергии на тягу поездов, тыс. кВт ∙ ч.

4. Подвижной состав:

а) вагоны:

–инвентарный парк вагонов;

–рабочий парк вагонов;

–вагонный парк в запасе (резерве);

–вагонный парк, не используемый в перевозках; б) локомотивы:

–инвентарный парк локомотивов по видам тяги – тепловозная, электрическая, моторвагонный подвижной состав (электропоезда, дизельпоезда, автомотрисы);

–эксплуатируемый парк локомотивов в распоряжении дороги по тем же видам тяги;

52

–эксплуатируемый парк локомотивов в распоряжении дороги по видам движения – грузовое, пассажирское, маневровая работа, хозяйственное движение.

5. Капитальный ремонт основных средств в стоимостном выражении:

–капитальный ремонт основных средств, используемых на перевозках;

–капитальный ремонт основных средств, используемых на прочих видах деятельности;

–капитальный ремонт по источникам финансирования – собственными силами дороги, с использованием прочих юридических лиц, выполненный другими филиалами ОАО «РЖД».

6. Трудовые ресурсы:

–списочная численность контингента, занятого на текущей эксплуатации;

–списочная численность контингента, занятого на капитальном ремонте;

–списочная численность контингента, занятого на прочих видах деятельности;

–производительность труда с дифференциацией по видам деятельности.

Показателями инвестиционной деятельности железных дорог яв-

ляются:

1) модернизация подвижного состава;

2) объемы промышленного производства;

3) строительно-монтажные работы;

4) проектно-изыскательские работы;

5) НИОКР;

6) промышленное производство материалов и запасных частей для инвестиционной деятельности;

7) другие виды работ.

Все объемные показатели по инвестиционной деятельности определяются с дифференциацией по источникам их выполнения – собственными силами транспорта, другими юридическими лицами;

8) показатели трудовых ресурсов, занятых на инвестиционной деятельности, включают численность контингента и производительность труда.

Производственный бюджет имеет большое число показателей, отражающих все виды работ, выполняемых транспортом по основной деятельности. Это связано с тем, что показатели данного бюджета влияют почти на все виды как операционных, так и финансовых бюджетов транспорта. В сводном бюджете производства не отражены показатели

53

по такому виду деятельности, как услуги инфраструктуры. Эти показатели будут рассмотрены при характеристике бюджетов отраслевых инфраструктурных хозяйств и линейных предприятий железной дороги.

4.4.4. Бюджет затрат

Бюджет затрат предназначен для детализированного и обобщенного (сводного) планирования и анализа формирования затрат по видам деятельности. Формируется на основе группировки затрат по статьям в соответствии с Номенклатурой расходов основных видов деятельности железнодорожного транспорта и элементам затрат. Группировка расходов по статьям затрат производится по видам деятельности и видам оказываемых услуг (общесетевых или локальных).

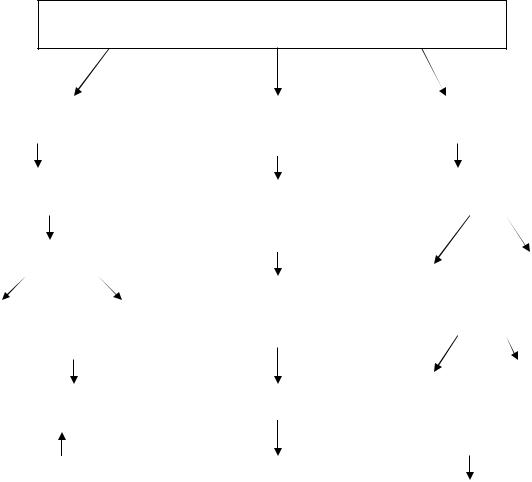

Сводный бюджет затрат состоит из разделов, представленных на рис. 4.6.

СВОДНЫЙ БЮДЖЕТ ЗАТРАТ

ВСЕГО |

|

ВСЕГО ЗАТРАТ |

|

ПЕРЕДАЧА ЗАТРАТ ПО |

ЗАТРАТ ПО |

|

ПО ВИДАМ |

|

ВНУТРИХОЗЯЙСТВЕННОМУ |

ЭЛЕМЕНТАМ |

|

ДЕЯТЕЛЬНОСТИ |

|

ОБОРОТУ |

|

|

|

|

|

Текущая деятельность Услуги

переданные

Инвестиционная

деятельность и НИОКР Услуги

полученные

По прочим расходам в разрезе элементов

Рис. 4.6. Основные разделы сводного бюджета затрат железной дороги

Основными элементами затрат, которые отражаются в сводном бюджете затрат и разделах по видам деятельности, являются:

–затраты на оплату труда;

–отчисления на социальные нужды (ЕСН);

54

–материальные затраты с дифференциацией на материалы, электроэнергию, топливо, прочие материальные затраты;

–амортизационные отчисления;

–прочие расходы. В составе прочих расходов сводного бюджета затрат отражаются затраты, связанные с арендой и лизингом объектов, затраты на страхование имущества, охрану объектов транспорта.

К основным видам переданных и полученных услуг относятся: переработка электроэнергии, коммунальные услуги, услуги средств связи и взаимное движение услуг центрального аппарата ОАО «РЖД».

В разделе бюджета затрат по текущей деятельности разрабаты-

ваются следующие показатели:

1)затраты по перевозкам;

2)затраты на текущую эксплуатацию;

3)затраты на капитальный ремонт;

4)себестоимость перевозок: полная себестоимость, себестоимость без учета амортизационных отчислений, себестоимость без учета амортизационных отчислений и расходов на капитальный ремонт, коп./ 10 прив. ткм;

5)затраты на производство материалов и запасных частей и услуг для текущей эксплуатации;

6)изменение затрат в незавершенном производстве.

По каждому из показателей расчеты указываются с дифференциацией по их экономическим элементам.

В составе бюджета затрат по прочим видам деятельности разра-

батываются следующие показатели:

–затраты по прочим видам деятельности по элементам и с выделением затрат на капитальный ремонт по прочей деятельности;

–себестоимость услуг, товаров для перепродажи и готовой продукции;

–изменение затрат в незавершенном производстве.

Бюджет затрат по инвестиционной деятельности и НИОКР со-

держит показатели по трем блокам: затраты по инвестиционной деятельности, затраты по НИОКР и изменение затрат в незавершенном производстве по инвестиционной деятельности.

В разделе затрат по инвестиционной деятельности они отражаются по экономическим элементам, выделяются затраты на капитальное строительство, модернизацию и производство основных средств, затраты на производство материалов и запасных частей для инвестиционной деятельности, затраты на улучшение условий и охрану труда.

Раздел бюджета затрат по прочим расходам содержит показатели в разрезе элементов затрат и в разрезе статей – денежные расходы, неденежные расходы.

Все показатели определяются по элементам затрат. Бюджет затрат оказывает влияние на формирование параметров бюджетов запасов и закупок; дебиторов и кредиторов; себестоимости; бюджетов доходов и расходов; налогов и прогнозного бюджета.

55

4.4.5. Бюджет капитальных вложений

Бюджет капитальных вложений предназначен для планирования и анализа выполнения объемов работ по освоению капитальных вложений в разрезе видов работ и источников инвестиций.

Основными разделами бюджета являются:

1)объем незавершенных капитальных вложений на начало текущего периода;

2)освоение капитальных вложений в текущем периоде:

∙по видам капитальных вложений – закупка основных средств; капитальное строительство, модернизация или производство основных средств;

∙по источникам капитальных вложений – за счет средств бюджета развития, за счет инвестиционных программ;

3) ввод в эксплуатацию и прочее списание;

4) объем незавершенных капитальных вложений на конец текущегопериода.

4.4.6. Бюджет запасов и закупок

Бюджет предназначен для планирования закупки материалов у внешних поставщиков и по внутрихозяйственному обороту и контроля остатков товарно-материальных ценностей (ТМЦ) на балансе дороги.

Перечень разрабатываемых в бюджете показателей и общая схема их взаимосвязи представлена на рис. 4.7.

4.4.7. Бюджет доходов и расходов

Основным назначением бюджета является обобщение информа-

ции о доходах и расходах подразделений и определение планируемого или фактического финансового результата по основной деятельности. железных дорог. Параметры бюджета рассчитываются дифференцированно – по перевозкам и прочим видам услуг и работ.

Данный бюджет имеет следующие основные разделы.

1.Доходы.

2.Себестоимость.

3.Прибыль от продаж.

4.Рентабельность.

5.Результат по прочим доходам и расходам (денежные и неденежные доходы и расходы).

6.Прибыль (убыток) до налогообложения.

7.Чистая прибыль.

56

БЮДЖЕТ ЗАПАСОВ И ЗАКУПОК

|

|

СЫРЬЕ И МАТЕ- |

|

|

|

|

|

|

ГОТОВАЯ |

|

|

|

ТОВАРЫ |

|

|

|

|

|||||||||

|

|

|

|

РИАЛЫ |

|

|

|

|

|

|

ПРОДУКЦИЯ |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Наличие на нача- |

|

|

|

|

|

|

|

|

|

|

Наличие на начало |

|

||||||||||||

|

|

|

|

|

|

|

Наличие на |

|

|

|

|

|||||||||||||||

|

|

|

ло периода |

|

|

|

|

|

|

|

|

|

|

|

|

периода |

|

|||||||||

|

|

|

|

|

|

|

|

|

начало пе- |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

риода |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поступило |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поступило |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Закуплено |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Поступило из |

|

|

из филиа- |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лов |

||||||

|

Списано в |

|

|

Прочее |

|

собственного |

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

производства |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

производство |

|

|

выбытие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Передано в |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Реализовано |

|

|||||||||

|

|

|

Остаток на конец |

|

|

Реализовано |

|

|

|

филиалы |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

текущего периода |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

В том числе сверх- |

|

|

|

Остаток на |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

плановый запас |

|

|

|

конец периода |

|

|

|

|

Остаток на |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

конец периода |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.7. Система показателей, разрабатываемых в бюджете запасов и закупок

Каждый из разделов содержит целевые показатели по перевозкам и прочим видам деятельности.

По перевозкам:

–грузовые перевозки;

–пассажирские перевозки, в том числе дальние и пригородные.

По прочим видам деятельности:

–предоставление услуг инфраструктуры;

–предоставление услуг локомотивной тяги:

–ремонт подвижного состава;

–строительство объектов инфраструктуры;

–НИОКР;

–содержание социальной сферы;

–прочие.

В разделе «Прибыль (убытки) до налогообложения» рассчитывается налог на прибыль и суммы начисленных штрафов и пени по налогам.

57

4.4.8. Бюджет дебиторской и кредиторской задолженности

Бюджет предназначен для обобщения информации в отношении дебиторов по видам деятельности транспорта и видов расчетов с поставщиками ресурсов (в отношении кредиторов).

Показатели бюджета расчетов с дебиторами и кредиторами делятся на две группы.

1.Расчеты, связанные с получением доходов от покупателей и заказчиков транспортной продукции и по прочим доходам. Все расчеты показываются по видам деятельности железных дорог и видам прочих доходов. По каждому показателю отражаются остатки дебиторской задолженности, новое возникновение или погашение этой задолженности и авансы, полученные от покупателей и заказчиков.

2.Расчеты, связанные с закупкой ресурсов и расчетами с поставщиками, подрядчиками, персоналом транспорта и прочими расчетами. Эти расчеты показываются по видам приобретаемых ресурсов и видам прочих расходов. По каждому виду расчетов отражаются остатки кредиторской задолженности, погашение предыдущей или возникновение новой задолженности и сумма авансов, выданных поставщикам и подрядчикам.

Основными показателями движения дебиторской задолженности

являются:

∙остаток дебиторской задолженности (ДЗ) на начало периода;

∙возникновение обязательств по ДЗ;

∙суммы погашения обязательств по дебиторской задолженности в текущем периоде;

∙суммы списания ДЗ по истечении срока давности;

∙остаток дебиторской задолженности на конец периода.

Показатели движения кредиторской задолженности имеют анало-

гичную систему их формирования. При этом по каждой позиции остатков и движения кредиторской задолженности указываются значения показателей по поставщикам и подрядчикам; по заработной плате; по прочим кредиторам.

Информация данного бюджета используется при разработке или оценке исполнения бюджета движения денежных средств и в прогнозном бюджете.

4.4.9. Бюджет кредитов и займов

В бюджете кредитов и займов обобщается информация по привлеченным кредитным средствам и прочим заемным ресурсам. Бюджет разрабатывается по двум разделам: «Краткосрочные кредиты и займы», «Долгосрочные кредиты и займы».

Основными показателями бюджета по каждому из разделов явля-

ются:

58

∙сумма кредитов и займов на начало текущего периода;

∙сумма привлеченных кредитов и займов в текущем периоде;

∙начисленные проценты за кредитные ресурсы;

∙уплаченные в текущем периоде проценты;

∙задолженность по процентам;

∙сумма кредитов и займов на конец текущего периода.

Показатели бюджета учитываются при формировании бюджета доходов и расходов и бюджета движения денежных средств.

4.4.10. Бюджет движения денежных средств

Бюджет движения денежных средств предназначен для обобще-

ния информации о движении денежных средств и определения остатков и потоков денежных средств железной дороги, а также регулирования внутрихозяйственных расчетов.

Все показатели бюджета разрабатываются по двум разделам: «Движение денежных средств» и «Внутриотраслевые расчеты». По внутриотраслевым расчетам показываются значения дебетового и кредитового оборота в расчетах. Основные укрупненные параметры раздела «Движение денежных средств представлены на рис. 4.8.

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ЖЕЛЕЗНОЙ ДОРОГИ

Остаток денежных средств на начало периода

Поток средств по текущей деятельности

Поток средств по инвестиционной деятельности

Поток средств по инвестиционной деятельности

Поток средств по финансовой деятельности

Поток средств по внутриотраслевому финансированию

Остаток денежных средств на конец текущего периода

Чистый денежный поток средств

ИТОГО ПОСТУПЛЕНИЙ

ИТОГО ВЫПЛАТ

Рис. 4.8. Показатели основного раздела бюджета движения денежных средств железной дороги

59

Поток денежных средств по видам деятельности указывается с дифференциацией по суммам поступления и расходования средств. Информация бюджета движения денежных средств (БДДС) используется при разработке прогнозного бюджета. Формирование БДДС основывается на показателях бюджетов: продаж, расходов, запасов и закупок, доходов и расходов, дебиторской и кредиторской задолженности, бюджета кредитов и займов.

4.4.11. Прогнозный бюджет (баланс)

Прогнозный бюджет предназначен для обобщения показателей ак-

тивов и пассивов балансов, согласованности общей бюджетной модели. Если на начало и конец периода разница между активом и пассивом одинакова, то это означает целостность взаимосвязи всех бюджетов.

Основными разделами бюджета являются агрегированные разделы баланса.

1.Внеоборотные активы.

2.Оборотные активы.

3.Капитал и резервы.

4.Долгосрочные обязательства.

5.Краткосрочные обязательства.

В разделе «Внеоборотные активы» разрабатываются следующие укрупненные показатели:

∙нематериальные активы;

∙расходы НИОКР;

∙основные средства;

∙незавершенное капитальное строительство;

∙вложения в материальные ценности;

∙долгосрочные финансовые вложения;

∙отложенные налоговые активы;

∙прочие активы.

В разделе «Оборотные активы» устанавливаются показатели:

∙запасы;

∙НДС;

∙дебиторская задолженность;

∙краткосрочные финансовые вложения;

∙денежные средства в расчетах;

∙прочие оборотные активы.

Раздел «Капитал и резервы» включает следующие показатели:

∙уставный капитал;

∙собственные акции, выкупленные у акционеров;

∙добавочный капитал;

∙нераспределенная прибыль (убыток).

60