Экономика и управл. на ж.д. тран. УП

.pdfорганизационных технологий управления – от задач и функций низовых производственных структур до предприятия, организации или учреждения в целом. Это современная форма текущего и стратегического управления предприятием, которая связывает воедино все аспекты его деятельности, учитывая особенности и специфику производства. Современное понятие бюджетного управления предприятием означает, что оно в основе формирования своих производственно-финансовых отношений имеет четко разработанную и успешно функционирующую систему бюджетирования, которая определяет стратегию и тактику его деятельности.

Главными задачами бюджетного управления организаций являются:

–планирование основных целевых производственных и финансовых операций:

–координация видов деятельности отраслей с их производственными структурами и отдельных предприятий;

–согласование интересов отдельных работников и предприятия в целом;

–контроль расходования материальных и финансовых ресурсов;

–оперативная оценка отклонений фактических результатов от поставленных плановых задач, анализ причин этих отклонений и принятие решений о проведении регулирующих мероприятий;

–стимулирование деятельности финансовых менеджеров и отдельных структур по повышению эффективности системы бюджетирования.

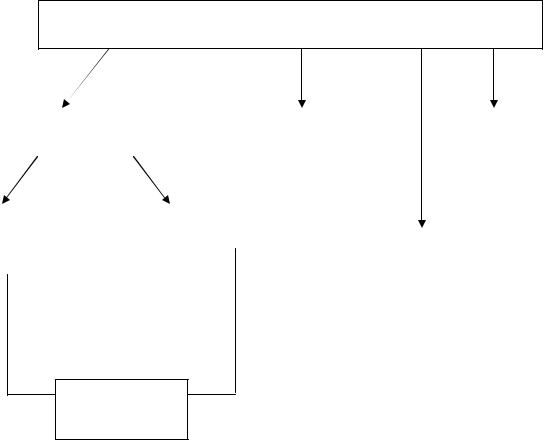

Основные компоненты, цели и задачи бюджетного управления приведены на рис. 4.1.

Бюджет представляет собой документ, в котором формируются по-

казатели, характеризующие различные сферы как общественной, так и сугубо производственной деятельности. Как правило, разработка бюджетов входит в систему финансового планирования.

Существует несколько типов бюджетов. Наиболее распространенным является бюджет государства или его территориальных структур, в котором устанавливаются доходы и расходы субъектов на определенный период. Разрабатываются также бюджеты доходов и расходов населения, потребительский бюджет, бюджет рабочего времени и другие виды. Обобщенно можно сказать, что бюджет конкретного вида представляет собой систему, характеризующую источники формирования показателей и направления их использования.

Бюджетирование предприятий и отраслей включает разработку фи- нансово-экономических бюджетов по различным аспектам их производ- ственно-хозяйственной деятельности. Эта система как элемент финансового менеджмента включает: технологию бюджетирования; организа-

41

цию процесса разработки и согласования бюджетов; формирование информационных технологий сбора, обработки и консолидации бюджетных показателей.

СИСТЕМА БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ (ОТРАСЛИ)

|

|

|

ПЛАНИРОВАНИЕ |

|

|

|

|

РЕГУЛИРОВАНИЕ |

|

|

АНАЛИЗ |

|||||

|

|

(разработка бюджетов) |

|

|

в ходе исполнения |

|

|

ИСПОЛНЕНИЯ |

||||||||

|

|

|

|

|

|

|

|

|

|

|

бюджетов |

|

|

БЮДЖЕТНЫХ |

||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПОКАЗАТЕЛЕЙ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственно- |

|

|

Финансовые |

|

|

|

|

|

|

|||||||

|

экономические |

|

|

показатели |

|

ТЕКУЩИЙ И |

|

|||||||||

|

|

показатели |

|

|

|

|

|

|

|

|

РЕЗУЛЬТАТИВНЫЙ |

|

||||

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

КОНТРОЛЬ |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

Основное |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

производство |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие виды деятельности

Рис. 4.1. Функции системы бюджетирования

Технология бюджетирования предусматривает создание методологических основ построения бюджетов предприятий и отраслей: их виды, целевые показатели, порядок формирования сводного бюджета.

Бюджеты являются, прежде всего, планами предприятий в различных областях их финансово-хозяйственной деятельности, поэтому им присущи количественные характеристики (численное значение показателей), централизация формирования и системность.

Централизованный характер формирования бюджетов проявляется в том, что бюджеты структурных подразделений предприятия или отрасли включают в себя группу показателей, которые устанавливаются аппаратом управления предприятием или отраслью и являются обязательными для исполнения. Кроме того, эти целевые показатели лежат в основе всех промежуточных параметров, разрабатываемых в бюджетах нижестоящих (в иерархической структуре управления) подразделений.

42

Системность бюджетирования означает, что все виды функцио-

нальных (отражающих определенные направления деятельности предприятий) бюджетов образуют сводный бюджет.

Сводный бюджет организации состоит из двух частей: операционного и финансового бюджетов. Операционный бюджет содержит следующие виды бюджетов: бюджет продаж; бюджет производства; бюджет затрат и бюджет себестоимости; бюджет запасов; бюджет доходов и расходов (на основе управленческого учета).

К финансовым бюджетам организации относятся: бюджет движения денежных средств; инвестиционный бюджет; прогнозный бюджет (прогноз баланса доходов и расходов). Все виды бюджетов, как операционные, так и финансовые, взаимосвязаны между собой.

Организация бюджетирования на предприятии включает:

∙формирование финансовых структур – центров финансовой ответственности;

∙установление регламента разработки бюджетов, увязки их между собой;

∙создание системы внутрипроизводственных нормативов по каждому виду бюджета;

∙построение графика документооборота.

Без тщательно проработанных элементов организации бюджетирования невозможно четко реализовать этот процесс. Центры финансовой ответственности осуществляют контроль формирования и исполнения целевых бюджетов, создание методических основ построения бюджетов с учетом производственной специфики предприятия. На них возложены функции регламентации системы бюджетирования, разработки нормативной базы и ключевых показателей эффективности работы предприятия.

Ключевые показатели эффективности устанавливаются предпри-

ятием по выбору. Они могут отражать только финансовые результаты деятельности предприятия: прибыль, рентабельность, снижение себестоимости и др., а также включать и производственные показатели – рост объема производства, производительности труда, улучшение качества продукции и прочие.

Разработка бюджетов предприятия основывается на использовании большого числа производственной информации. Чем масштабнее предприятие, а тем более отрасль, тем объемнее информационные потоки о его деятельности. Поэтому использование современных информационных технологий при оперативном сборе, обработке и консолидации фактических данных об исполнении бюджетов является неотъемлемой частью бюджетной системы предприятия.

43

4.3.Модель и принципы построения системы бюджетирования железнодорожного транспорта

Главной целью формирования бюджетной системы железнодорожного транспорта является создание комплексного механизма планирования, анализа и контроля основных видов его деятельности и, прежде всего, его финансового планирования и управления. В основе организации этой системы лежит корпоративная модель управления железнодорожным транспортом.

Бюджетирование является новым процессом регулирования производственных и финансово-экономических показателей деятельности железнодорожного транспорта. Преимущество этого процесса как элемента финансового менеджмента заключается в том, что он имеет системный подход и предусматривает взаимосвязь планирования показателей и учет фактических результатов деятельности всех уровней управления транспортным производством: от линейных структурных предприятий до ОАО «РЖД» в целом.

Технология бюджетирования на железнодорожном транспорте

является сложным процессом. Это вызвано отраслевой спецификой транспортного производства; масштабами деятельности отрасли (почти вся территория страны); многообразием внутриотраслевых технологических и экономических взаимосвязей между уровнями управления и производственными предприятиями. Кроме того, процесс бюджетирования реализуется в условиях моноцентрической системы управления железнодорожным транспортом.

Типовая технологическая схема бюджетирования, которая принята на транспорте, предусматривает формирование двух групп бюджетов – операционных и финансовых. Основным назначением операционных бюджетов железнодорожного транспорта является увязка техникоэкономических (натуральных) и стоимостных показателей. Финансовые бюджеты отражают источники формирования финансовых ресурсов отрасли и направления их использования. Показатели этих групп бюджетов на каждом уровне управления транспортом объединяются в сводный бюджет.

Организация системы бюджетирования на железнодорожном транспорте включает:

∙формирование экономических структур, обеспечивающих выполнение функций бюджетирования;

∙разработку форм бюджетного планирования и контроля для всех подразделений ОАО «РЖД»;

∙разработку документов, регламентирующих процесс бюджетного управления;

44

∙формирование информационной системы оперативного бюджетного управления и оценки его эффективности;

∙создание мотивационной системы исполнения бюджетных показателей.

Создание информационных технологий на железнодорожном транспорте является сложным процессом, так как необходимо обеспечивать обслуживание информационных потоков в масштабах всей сети на стадии разработки плановых бюджетов и при сборе и обработке фактической информации. Обеспечение системности решения задач при консолидации бюджетов и распределении финансовых ресурсов между уровнями управления невозможно без использования современных информационных технологий, ориентированных на специфику транспортного производства. В настоящее время на сети железных дорог внедрена информационная система «Р-3», которая учитывает требования технологии и организации бюджетирования.

Построение системы бюджетирования транспорта основывается на следующих принципах.

1. Принцип бюджетно-рыночной мотивации предусматривает создание механизма мотивационного финансирования филиалов ОАО «РЖД» и их структурных предприятий за достигнутые в отчетном периоде производственно-финансовые результаты.

Реализуется этот принцип формированием мотивационного фонда. Величина фонда зависит от уровня полученных сверхплановых доходов

иэкономии текущих расходов по всем видам работ. Экономия расходов

идополнительные доходы рассматриваются как источник образования мотивационного фонда. При этом обязательным условием формирования фонда является выполнение подразделениями их основных производственных показателей.

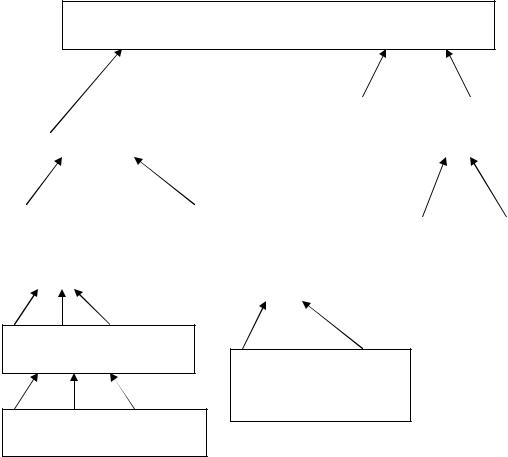

2. Принцип консолидации бюджетов реализуется в двух аспек-

тах. Во-первых, данный принцип означает, что сводный бюджет как ОАО «РЖД» в целом, так и его филиалов формируется объединением (консолидацией) все видов операционного и финансового бюджетов

(рис. 4.2).

Кроме того, при разработке каждого вида бюджета вышестоящей структуры в иерархической системе управления РЖД учитываются значения показателей данного вида бюджетов нижестоящих структурных подразделений. Для территориальных филиалов ОАО «РЖД» (железных дорог) – начиная с уровня отделений дорог; для функциональных филиалов – с дирекций, объединений и т. д.

45

СВОДНЫЙ БЮДЖЕТ ХОЛДИНГА

(обобщенный или конкретного вида)

СВОДНЫЙ БЮДЖЕТ |

|

СВОДНЫЕ БЮДЖЕТЫ АО, ДАО |

ОАО «РЖД» |

|

и ЗАО, ВХОДЯЩИХ В СОСТАВ |

|

|

ХОЛДИНГА |

Сводные |

|

Сводные бюджеты |

|

|

|

|

Бюджеты |

||

бюджеты |

|

дирекций и филиа- |

|

|

|

|

предприятий |

||

железных |

|

лов в составе ОАО |

|

|

|

|

АО и ЗАО |

||

дорог |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сводные бюджеты отделений дороги Бюджеты

структурных

предприятий

Бюджеты линейных предприятий

Рис. 4.2. Консолидация сводных и конкретных видов бюджетов при их формировании в структуре управления железнодорожным транспортом

3.Принцип распределения означает, что консолидированные фактические ресурсы финансовых бюджетов ОАО «РЖД» распределяются между входящими в них структурными подразделениями в пределах общеотраслевых размеров этих ресурсов и в зависимости от фактически достигнутых производственных результатов подразделений.

Необходимость соблюдения данного принципа, особенно при распределении выручки от перевозок, ресурсов инвестиционного фонда отрасли, обусловлена спецификой движения по сети железных дорог денежных потоков от реализации транспортной продукции, а также особенностями инвестиционной политики на железнодорожном транспорте, которая требует концентрации капитала для финансирования крупных инвестиционных проектов технического и технологического развития отрасли.

4.Принцип взаимосвязанности основывается на взаимосвязи пока-

зателей бюджетов. Изменение показателей одного бюджета отражается на результатах тех бюджетов, на которые он влияет. Это особенно характерно для влияния производственного бюджета на другие их виды: изме-

46

нение объемов производства закономерно ведет к изменению выручки от реализации продукции и влияет на показатели бюджета продаж, доходов и расходов, движения денежных средств, а также ведет к изменению расходов производства и влиянию на соответствующие бюджеты – затрат, себестоимости, запасов и закупок и др. Очевидно, что при системном подходе к формированию бюджетов аналогичная взаимосвязь прослеживается и между другими видами бюджетов отрасли.

5. Принцип контролируемости предусматривает, что все бюджетные показатели, особенно при оценке их фактического выполнения, контролируются через систему учетной политики транспортных подразделений.

В основе бюджетного планирования на железнодорожном транспорте лежат определенные параметры, нормативы и цены, характерные для конкретного вида бюджета.

Параметры бюджета представляют собой систему показателей, отражающих назначение бюджета и виды деятельности, по которым он разрабатывается. В соответствии с принципом взаимосвязанности параметры одного бюджета являются основанием для разработки другого или входят составным элементом в другой бюджет.

Нормативы бюджета устанавливают предельные значения стоимостных (или натуральных) показателей на измерители по видам работ, по которым разрабатывается их общая величина. В системе бюджетирования на железнодорожном транспорте в основном используются нормативы расходов по элементам затрат; нормативы формирования трудовых ресурсов; нормативы запасов товарно-материальных ценностей. В качестве нормативов можно рассматривать устанавливаемые вышестоящим уровнем управления абсолютные значения лимитов финансирования структурных подразделений.

Цены – это стоимостные показатели, регулирующие формирование доходов и расходов подразделений ОАО «РЖД». Это рыночные цены приобретения товарно-материальных ценностей; цены реализации всех видов транспортной продукции и расчетные или трансфертные цены. Последние применяются при взаиморасчетах по доходам между ОАО «РЖД» и его территориальными и функциональными филиалами.

Важным элементом организации бюджетного управления транспортом является финансовая структура ОАО «РЖД», которая состоит из центров финансовой ответственности. Основными признаками дифференциации этих центров являются: вид и масштаб деятельности, состав разрабатываемых показателей, система ключевых показателей оценки эффективности работы, механизм формирования финансовых результатов, формы бюджетного планирования, анализа и контроля.

47

Создание центров направлено на усиление ответственности и контроля выполнения основных финансовых показателей работы транспорта. В отраслях, использующих систему бюджетирования, формируются следующие центры финансовой ответственности.

1.Центр доходов. Его задачей является контроль за выполнением плана доходов по сети и лимита финансирования по подразделениям железнодорожного транспорта.

2.Центр затрат. Контролирует выполнение производственных планов и планов затрат. Формирует средства в пределах утвержденного бюджета затрат, который корректируется в зависимости от фактически выполненных объемов работы филиалами и их структурами.

3.Центр прибыли и инвестиций. Контролирует объемы внешней и внутрипроизводственной реализации; систему внутреннего и внешнего ценообразования; получение прибыли; планирование, финансирование

иреализацию инвестиционных проектов.

4.Центр финансовой эффективности. Осуществляет функции формирования консолидированных бюджетов филиалов, разработку сводных бюджетов. Контролирует их фактическое исполнение и дает экономическую оценку выполнения ключевых показателей эффективности работы.

Эти центры, в полном объеме выполняющие свои функции, созданы на уровне ОАО «РЖД» в целом. В их состав входят структуры департаментов и управлений центрального аппарата ОАО «РЖД».

В территориальных филиалах ОАО «РЖД», дочерних и зависимых объединениях, холдингах задачи формирования и контроля исполнения бюджетов возложены на центры финансовой эффективности. На уровне железных дорог эти функции выполняют экономическая, финансовая службы и казначейство. В отделениях железных дорог и на линейных предприятиях данные функции возложены на экономический аппарат.

Система бюджетного управления функционирует на основе введенных в 2003 г. Основных положений организации финансово-экономи- ческих взаимоотношений в ОАО «РЖД». В 2004 г. центральным аппаратом корпорации были разработаны Методика формирования и консолидации операционных и финансовых бюджетов ОАО «РЖД» и Атлас бюджетных форм ОАО «РЖД», изменения в которые были внесены в 2007 г.

Очевидно, что система бюджетного управления является подвижным механизмом, и с течением времени виды разрабатываемых бюджетов и состав показателей в каждом из них могут изменяться с целью совершенствования управления системой планирования, анализа и контроля за финансово-экономическими процессами отрасли.

48

4.4.Виды текущих бюджетов, разрабатываемых на железнодорожном транспорте

4.4.1. Общие положения

В системе финансового менеджмента железнодорожного транспорта разрабатываются операционные и финансовые бюджеты. В состав операционных бюджетов входят: бюджет продаж, бюджет производства, бюджет затрат, бюджет запасов и закупок, бюджет доходов и расходов (на уровне управленческого учета). К финансовым бюджетам транспорта относятся: бюджет движения денежных средств; бюджет дебиторской и кредиторской задолженности; инвестиционный бюджет; прогнозный бюджет.

Каждый бюджет имеет свою систему параметров, характеризующих его сущность, и форму разработки. В обобщенном виде форма бюджетов имеет вид, представленный в табл. 4.1.

Таблица 4.1

Форма бюджетов, разрабатываемых на предприятиях железнодорожного транспорта

№ |

Наименование |

Отчет |

План |

Отчет |

Отчет |

Отчет к |

п/п |

показателя |

предшест- |

текущего |

текущего |

к плану, |

предшест- |

|

|

вующего |

периода |

периода |

% |

вующему |

|

|

периода |

|

|

|

периоду, % |

|

|

|

|

|

|

|

Некоторые виды бюджетов могут иметь иные формы, уточняющие расчет его параметров. В любом случае форма бюджетов должна обеспечивать не только разработку или планирование показателей, но и фактическую оценку их исполнения.

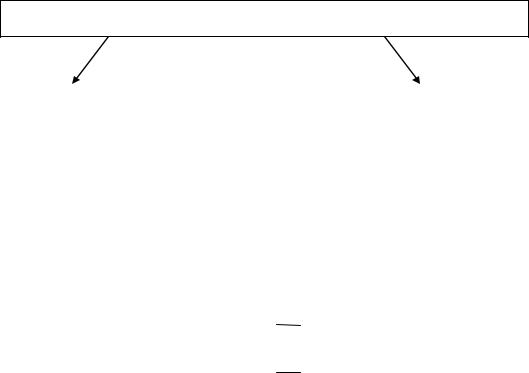

Состав сводных бюджетов, разрабатываемых на уровне территориального филиала ОАО «РЖД», представлен на рис. 4.3.

Обобщенными параметрами-нормативами планирования бюджетных показателей, централизованно устанавливаемыми для подразделений железнодорожного транспорта, являются:

1)средние удельные затраты топлива и электроэнергии на тягу поездов, кг/10 тыс. ткм. брутто; кВт∙ч/10тыс. ткм брутто;

2)ставка налога на добавленную стоимость;

3)ставка единого социального налога;

4)ставка налога на доходы физических лиц;

5)базовая месячная заработная плата по видам деятельности;

6)длина бюджетного периода (в днях).

49

СВОДНЫЕ БЮДЖЕТЫ ЖЕЛЕЗНОЙ ДОРОГИ

ОПЕРАЦИОННЫЕ |

|

|

|

ФИНАНСОВЫЕ БЮДЖЕТЫ |

|

|

|||||

|

БЮДЖЕТЫ |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

ПРОДАЖ |

|

|

|

|

|

|

КАПИТАЛЬНЫХ ВЛОЖЕНИЙ |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

ПРОИЗВОДСТВА |

|

|

|

ДЕБИТОРСКОЙ |

|

||||

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

И КРЕДИТОРСКОЙ |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

ЗАДОЛЖЕННОСТИ |

|

|

|

|

ЗАТРАТ |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||||

|

|

ЗАПАСОВ И ЗАКУПОК |

|

|

КРЕДИТОВ И ЗАЙМОВ |

|

|||||

|

|

|

|||||||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||||

|

|

ДОХОДОВ |

|

|

ДВИЖЕНИЯ ДЕНЕЖНЫХ |

|

|||||

|

|

И РАСХОДОВ |

|

|

СРЕДСТВ |

|

|||||

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПРОГНОЗНЫЙ БЮДЖЕТ |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.3. Состав видов бюджетов, разрабатываемых в филиалах и АО железнодорожного транспорта

Рассмотрим основные характеристики бюджетов, разрабатываемых на железных дорогах сети.

4.4.2. Бюджет продаж

В бюджете продаж определяются плановые и фактические объе-

мы продаж по видам деятельности, продуктам, работам и услугам. Бюджет продаж предназначен для планирования и контроля выручки

от продаж, осуществляемых структурными подразделениями железнодорожного транспорта на сетевом и местном уровнях.

Основные показатели бюджета на уровне железной дороги и функциональных филиалов представлены на рис. 4.4.

В данном бюджете в разделе объемных показателей по перевозкам отражается общий объем погрузки грузов в тоннах с выделением объемов коммерческой погрузки. По пассажирским перевозкам – количество отправленных пассажиров.

50