Экономика и управл. на ж.д. тран. УП

.pdfкак для текущего, так и для прогнозного варианта их развития. Если обследования показывают необходимость развития транспорта, то разработка программ развития должна выполняться в двух направлениях.

1.Обеспечение удовлетворения спроса.

2.Повышение конкурентноспособности железных дорог на рынке грузовых перевозок.

Последовательность оценки уровня развития ресурсной базы железнодорожного транспорта представлена на рис. 5.5.

Определение общей

потребности в грузовых перевозках (по районам тяготения или

ж.-д. сети в целом)

Доля РЖД на

транспортном рынке

грузовых перевозок

Наличие ресурсной базы для удовлетворения спроса

на ж.-д. перевозки

|

|

Необходимость |

|

|

|

развития ж.-д. |

|

Потребная |

|

транспорта |

|

ресурсная база |

|

|

|

|

|

|

|

для удовлетво- |

|

|

|

|

Наличие резервного |

||

рения спроса |

|

||

|

ресурса в |

||

|

|

||

|

|

удовлетворении |

|

|

|

спроса |

|

|

|

|

|

Рис. 5.5. Последовательность оценки соответствия производственных

ресурсов железнодорожного транспорта спросу на грузовые перевозки

5.6.2. Изучение состояния и развития конкурентных

видовтранспорта

Основные направления маркетинга в этой области включают:

1)определение сфер приоритетов каждого вида транспорта в грузовых перевозках, уровня их конкурентоспособности на транспортном рынке;

2)выделение областей пересечения интересов железнодорожного транспорта с другими видами транспорта;

3)формирование стратегии железных дорог на рынке транспортных услуг. Это могут быть стратегии:

– максимально возможного «захвата» рынка;

– концентрации работы на своих приоритетах и закрепления их за счет повышения качества перевозок;

– расширения сфер взаимодействия с другими видами транспорта.

91

При оценке конкурентоспособности различных видов транспорта на рынке грузовых перевозок важное значение имеют следующие параметры: срок и скорость доставки грузов; сохранность грузов; комплексность обслуживания грузоотправителей и грузополучателей; безопасность перевозок; объем единичной грузовой отправки; транспортная доступность. Транспортная доступность характеризуется готовностью транспорта выполнить перевозки в любой момент спроса на них, а также степенью насыщенности территорий транспортными путями.

По многим из этих параметров железнодорожный транспорт имеет преимущества. Уровень перечисленных показателей в среднем по сети железных дорог составляет 80–85 % нормативной потребности. Однако по насыщенности территорий страны транспортными путями имеет показатели ниже таких видов транспорта, как автомобильный и воздушный.

Так, например, протяженность железнодорожных путей на 1000 км2 площади страны составляет 5,2 км/1000 км2, автомобильных путей – 47,5 км/1000 км2. Выполняемый объем грузовых перевозок на 1 км2 площади страны на железнодорожном транспорте составляет 5,7 т/ км2, на автомобильном транспорте – 33,3 т/ км2.

Задача маркетинговых подразделений железнодорожного транспорта

– отделов железных дорог, департамента ОАО «РЖД» – заключается не только в получении информации о состоянии транспортного рынка и положении на нем железных дорог, но и в активном участии при разработке программ их развития.

Одним из таких направлений, как было сказано выше, являются вопросы ценообразования. На основе маркетинговых исследований даются рекомендации грузовым компаниям и центрам фирменного транспортного обслуживания о возможности использования скидок и надбавок к государственным тарифам при заключении договоров с грузовладельцами, особенно по перевозкам в местном сообщении. Регулирование тарифов на грузовые перевозки делает железнодорожные перевозки более привлекательными. При этом ценовые рекомендации должны быть всегда экономически обоснованы, особенно если это касается скидок к тарифам. Размер устанавливаемых скидок не должен делать грузовые перевозки убыточными.

Маркетинговые исследования проводятся и в области формирования цен на дополнительные услуги по грузовым перевозкам в соответствии с Рекомендациями центрального аппарата ОАО и с учетом местных региональных условий.

Стратегия развития информационно-рекламной деятельности на железнодорожном транспорте реализуется с учетом всех современных достижений маркетинга в этой области и предусматривает работу по следующим направлениям:

92

–выбору видов рекламы, наиболее оптимальных для использования на транспорте;

–определению объектов рекламы: преимуществ железнодорожного транспорта, новых видов услуг, новых форм работы с грузовладельцами

идр.;

–экономическая оценка оптимальности рекламы с точки зрения сопоставимости затрат на рекламу и дополнительных доходов транспорта, получаемых за счет ее воздействия на потребителей.

5.6.3. Формирование субъектов и конкурентная сегментация

рынка железнодорожных транспортных услуг

Действующий Устав железнодорожного транспорта РФ (ст. 11) и сложившаяся за последние годы практика обеспечивают доступ к перевозочному процессу различных групп перевозчиков – непосредственно ОАО «РЖД» и частных компаний-операторов. Это дает возможность грузоотправителям выбирать грузоперевозчиков: осуществлять свои перевозки в вагонах парка ОАО «РЖД» или в так называемых приватных вагонах операторских компаний.

В настоящее время железнодорожными вагонами владеют более двух тысяч компаний-операторов, доля перевозок грузов, осуществляемых в вагонах, не принадлежащих ОАО «РЖД», устойчиво растет и составляет в настоящее время около 45 %. Весь парк вагонов, осуществляющих грузовые перевозки на сети дорог, можно разделить на три группы:

∙вагоны инвентарного парка ОАО «РЖД» (парк общего пользования);

∙вагоны инвентарного парка ОАО «РЖД», сданные в аренду;

∙вагоны, находящиеся в собственности промышленных предприятий и частных транспортных компаний (приватные вагоны).

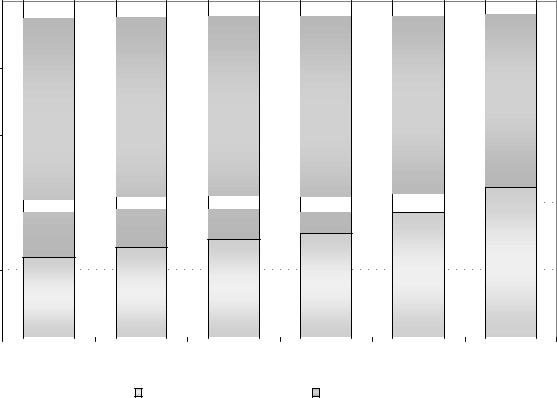

Изменение структуры парка грузовых вагонов российской принадлежности по видам собственности в 2003–2008 гг. представлено на рис. 5.6. Положительная динамика общего роста приватных грузовых вагонов обеспечивается в основном за счет приобретения нового подвижного состава частными компаниями-операторами.

Согласно действующему Гражданскому кодексу РФ возможны только три способа участия оператора подвижного состава своими вагонами

восуществлении перевозочного процесса:

– предоставление вагонов под грузовые перевозки. Оператор подвижного состава по договору оказания услуг с грузовладельцем предоставляет вагоны для перевозки, при этом грузовладелец самостоятельно заключает договор перевозки и производит оплату перевозки;

93

–транспортная экспедиция. Оператор подвижного состава по договору оказания услуг с грузовладельцем предоставляет вагоны для перевозки, параллельно заключает с грузовладельцем договор транспортной экспедиции, на основе которого оказывает последнему ранее оговоренный спектр транспортно-экспедиционных услуг. Грузовладелец самостоятельно заключает договор перевозки, а плательщиком выступает оператор – по договору экспедирования (регулирования взаимоотношений сторон, связанных с расчетами и оплатой за перевозки грузоперевозчиком) с перевозчиком.

–оператор-грузовладелец. Оператор подвижного состава по дого-

вору поручения с грузовладельцем принимает на себя обязательства по доставке груза, а также, являясь собственником груза, от своего имени заключает договор перевозки с перевозчиком и производит оплату перевозки, при этом указывается как грузоотправитель в перевозочных документах.

%

100

80 |

|

|

|

|

|

|

|

|

|

|

|

62,7 |

55,7 |

|

|

73,4 |

70,9 |

69,1 |

|

|

60 |

76,1 |

|

|

|||

|

|

|

|

|

40

20 |

|

|

|

|

|

|

|

30,9 |

37,3 |

44,3 |

|

|

|||

|

|

|

|

26,6 |

29,1 |

|

|

|

|

||||||

23,9 |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2003 |

2004 |

2005 |

2006 |

2007 |

23.03.2008 |

|

|||||||||

|

|

|

|

|

% приватных |

|

% инвентарных |

|

|

|

|

||||

Рис. 5.6. Динамика структуры парка грузовых вагонов по

субъектам российской принадлежности

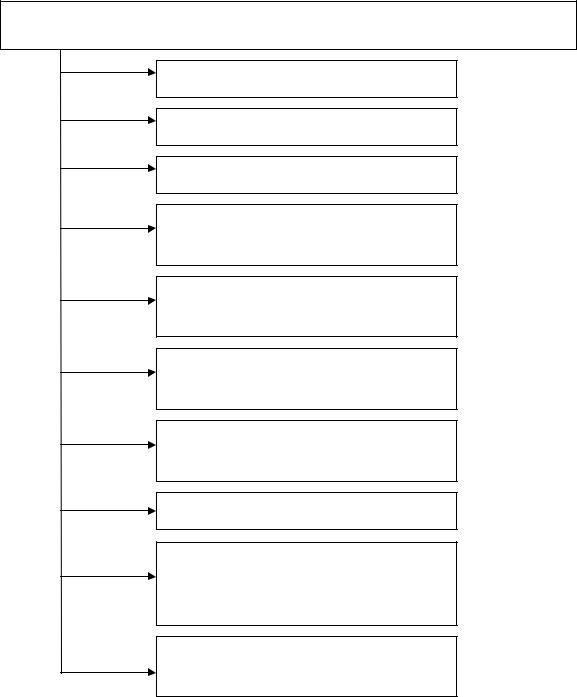

Классификация действующих на рынке транспортных услуг операторских компаний по различным признакам представлена на рис. 5.7.

94

ПРИЗНАКИ КЛАССИФИКАЦИИ ОПЕРАТОРСКИХ КОМПАНИЙ

МАСШТАБ ДЕЯТЕЛЬНОСТИ

ФОРМА СОБСТВЕННОСТИ

ХАРАКТЕР ПЕРЕВОЗКИ

ПРИНАДЛЕЖНОСТЬ ПОДВИЖНОГО СОСТАВА

РОД ГРУЗА И ВИД ПОДВИЖНОГО СОСТАВА

СПЕЦИФИКА УЧАСТИЯ В ПЕРЕВОЗОЧНОМ ПРОЦЕССЕ

МЕТОДЫ

ЦЕНООБРАЗОВАНИЯ

ФОРМА ВЕДЕНИЯ БИЗНЕСА

СПОСОБ РЕМОНТА СОБСТВЕННОГО ПОДВИЖНОГО СОСТАВА

ВЕЛИЧИНА ПАРКА ПОДВИЖНОГО СОСТАВА

Рис. 5.7. Признаки классификации операторских компаний

По масштабу деятельности операторские компании подразделяются на региональные, межрегиональные (федеральные) и международные.

По форме собственности они могут быть самостоятельными юридическими лицами, входить в состав грузообразующего предприятия на правах партнерства или принадлежать ему.

95

По характеру перевозок компании-операторы могут быть общесетевой или узко технологической направленности, которая предусматривает перевозку грузов между конкретными сырьевыми и перерабатывающими предприятиями или производителем и потребителем готовой продукции.

Принадлежность подвижного состава может выступать в форме собственности компаний, арендованных средств или переданных компа- нии-оператору во временное управление.

По признаку рода перевозимых грузов и виду подвижного соста-

ва операторские компании могут использовать различные формы деятельности – владеть одним или несколькими типами подвижного состава; участвовать в перевозке только одного или большого количества грузов. В данном случае правовых ограничений не существует. Все зависит в основном только от финансового положения компании и сегмента рынка железнодорожных перевозок, который она занимает.

Специфика участия операторских компаний в перевозочном про-

цессе состоит в том, что они могут выступать как самостоятельные перевозчики, обеспечивающие для грузовладельца весь комплекс транспортных услуг – от принятия груза к перевозке до доставки его получателю. Но могут и не иметь прав самостоятельного грузоперевозчика, а действовать только в пределах перевозочных полномочий, делегированных им предприятием, в состав которого они входят. Последняя ситуация наиболее характерна для операторских компаний холдинга «РЖД» или крупных топливно-энергетических корпораций.

Методы ценообразования, используемые операторскими компаниями, зависят от специфики их деятельности и форм взаимоотношений с грузовладельцами. Формирование доходов компании может осуществляться по ценам, устанавливаемым на уровне железнодорожных тарифов, по свободным рыночным ценам на вид предоставляемых услуг, по доле от конечной стоимости перевозимой продукции.

По форме ведения бизнеса операторские компании подразделяются: на полностью самостоятельные (юридически независимые) предприятия; использующие формы сотрудничества или кооперации с другими компаниями-операторами.

Владея существенным или незначительным парком подвижного состава, операторские компании вынуждены осуществлять его ремонт. При этом они могут выполнять ремонтные работы на собственных производственных структурах – депо или специализированных цехах или заключать договорные соглашения на выполнение ремонтных работ с предприятиями ОАО «РЖД».

96

Важным моментом, который необходимо учитывать российским железным дорогам при взаимодействии на рынке транспортных услуг с операторскими компаниями, является их дифференциация по величине парка вагонов, которым они владеют, поскольку именно величина приватного парка вагонов компаний-операторов определяет их потенциальные возможности как перевозчика и конкурента ОАО «РЖД» в области грузовых перевозок.

По величине парка вагонов, находящегося в управлении компанийоператоров подвижного состава, их можно объединить в пять групп, которые формируются следующим образом:

1 группа |

до 20 ед. |

– |

54,4 %; |

|

2 группа |

от 21 до 100 ед. |

– |

26 %; |

|

3 группа |

от 101 |

до 500 ед. |

– |

13,6 %; |

4 группа |

от 501 |

до 1000 ед. – |

3,4 %; |

|

5 группа |

свыше 1000 ед. |

– 2,6 %. |

||

Первая группа – мелкие компании. Доля мелких компаний на рынке грузовых железнодорожных перевозок составляет более 50 %. Вагонный парк таких компаний не превышает 20 вагонов. Суммарное количество вагонов, которыми управляют такие компании, составляет только 3 % от всего парка частных вагонов. Как правило, они работают малоэффективно, у них отсутствует четкая диспетчеризация и логистика. Порожние вагоны могут надолго задерживаться на путях грузополучателей после выгрузки или перед отправкой в ремонт или на пропарку. Такие операторы каждый раз обращаются в разные депо и с разовыми просьбами, что не способствует повышению качества ремонта, ведет к затягиванию сроков его выполнения и увеличению стоимости работ.

Перечень дополнительных услуг у мелких операторов очень мал, уровень качества невысок, они крайне ограничены в вопросах маневра вагонным парком, номенклатура типов наличных вагонов «бедна». Нескоординированная и малоэффективная работа операторов с небольшим парком приводит к высоким затратам на содержание в расчете на один вагон, что существенно ограничивает возможность проведения гибкой тарифной политики по отношению к клиенту и предоставления тарифных льгот.

Вторая и третья группы – средние компании – составляют около

40 % участников транспортного рынка. После мелких компаний они занимают наиболее значительную долю в грузовых железнодорожных перевозках и являются наиболее конкурентной группой собственников подвижного состава.

Четвертая и пятая группы – крупные компании. В эту группу вхо-

дят 59 компаний-собственников подвижного состава, которые имеют в своих парках свыше одной тысячи вагонов и суммарно управляют ог-

97

ромным вагонным хозяйством, превышающим половину всех частных вагонов. Крупные операторские компании имеют договоры и стабильные деловые отношения с большим количеством вагоноремонтных депо и промывочно-пропарочных станций. Это позволяет им оперативно устранять все возникающие неисправности подвижного состава и готовить его под погрузку.

В эту группу входят компании с участием крупных промышленных групп и государства (табл. 5.4). Компании этой группы ориентированы на перевозки узкоспециализированных грузов для обеспечения собственных потребностей производителей – собственников подвижного состава. Эта группа контролируется компаниями с высоким уровнем капитализации и является наиболее стабильной, вход в которую для новых участников затруднен.

Таблица 5.4

Объемы перевозок по родам грузов крупнейшими компаниями-операторами железнодорожного

подвижного состава

|

Род |

|

Объем |

Доля компаний |

|

|

|

в общем объеме |

|||

Собственник |

перевозимого |

перевозок, |

|||

железнодорожных |

|||||

|

груза |

|

млн. т |

||

|

|

перевозок, % |

|||

|

|

|

|

||

ОАО «ВТБ-Лизинг» |

Каменный уголь |

|

18,5 |

1,8 |

|

ООО «УралРейл» |

Кокс |

|

10,3 |

0,1 |

|

ООО «БалтТрансСервис» |

Нефтяные |

|

11,2 |

4,1 |

|

ООО «ЕвразТранс» |

Руды (всякие) |

|

11,0 |

2,2 |

|

ООО «Севтехнотранс» |

Черные металлы |

|

10,5 |

3,2 |

|

ЗАО «Финтранс» |

Лесные |

|

17,1 |

0,6 |

|

ЗАО «Евросиб СПб» |

Лесные |

|

16,3 |

1,7 |

|

Удобрения |

|

14,2 |

|||

|

|

|

|||

ОАО «Уралкалий» |

Строительные |

|

7,8 |

2,0 |

|

Удобрения |

|

19,3 |

|||

|

|

|

|||

ОАО «Российский банк |

Хлебные |

|

14,8 |

0,1 |

|

развития» |

|

||||

|

|

|

|

||

ОАО «Балтика» |

Хлебные |

|

13,5 |

0,3 |

|

ООО «Газпромтранс» |

Остальные |

|

4,1 |

2,5 |

|

Всего по выделенным компаниям |

|

18,6 |

|||

Крупные операторы имеют более низкие затраты на единицу транспортной продукции и возможность удешевления перевозок для клиента. Следовательно, в итоге крупный оператор всегда более конкурентоспособен.

Таким образом, парк приватных грузовых вагонов характеризуется концентрацией подвижного состава под управлением 6 % собственников (четвертая и пятая группы).

98

При этом около 47 % рынка грузовых перевозок в приватных вагонах охватывают 23 собственника. Так, по определенным родам грузов половина объема перевозок в приватном парке обеспечивается семьюдевятью компаниями:

–48,4 % нефтяных грузов – 8 компаний;

–49,8 % руды – 8 компаний;

–48,6 % кокса – 7 компаний;

–49,3 % черных металлов – 9 компаний.

Компании операторы участвуют во внутрироссийских перевозках,

импортно-экспортных и транзитных перевозках.

Во внутрироссийских перевозках в вагонах парка ОАО «РЖД» осуществляется 67,5 %. ОАО «РЖД» играет ведущую роль при перевозках хлебных грузов (95,6 %), кокса (83,6 %), каменного угля (81,6 %), минерально-строительных (77,6 %) и лесных грузов (70,3 %). Удельный вес внутрироссийских перевозок, осуществляемых в приватных вагонах, составляет 31,2 %, и объемы этих перевозок динамично растут.

Доля использования вагонов парка ОАО «РЖД» в экспортных перевозках составляет 57,8 %. При этом доля приватного подвижного состава в экспортных перевозках снизились до 38,6 %, хотя и остается максимальной среди всех видов сообщений. Это произошло за счет почти двукратного снижения экспортных перевозок угля в приватных вагонах и практически полного прекращения экспортных перевозок кокса, а также существенного сокращения (от 12,6 до 9,7 %) доли приватных и арендованных вагонов иностранных государств в экспортных перевозках нефтяных грузов.

Импортные перевозки характеризуются высокой долей использования вагонов общего парка (64,9 %). Однако их доля в 2006 г. уменьшилась на 3,9 п. при увеличении доли объемов перевозок в приватных вагонах на 3,9 п. возрос объем импортных перевозок в приватных и арендованных вагонах других стран (на 32,5 %) и в приватных вагонах российских собственников (на 6,8 %).

В вагонах осуществляется 77,9 % транзитных перевозок грузов общего парка. В то же время доля использования приватных вагонов увеличилась и составила 21,8 %.

Впоследние годы наблюдается изменение положения перевозчиков ОАО «РЖД» и операторских компаний по степени их участия в перевозке грузов, имеющих различную степень доходности (т. е. уровня тарифов на них).

Всегменте высокодоходных перевозок среднегодовой прирост пере-

возок в приватных вагонах в 6,2 раза опережает динамику перевозок в вагонах общего парка (табл. 5.5).

Объемы перевозок среднедоходных грузов в вагонах общего парка сокращаются, а в приватных вагонах значительно увеличиваются (на 19,1 %).

99

Таблица 5.5

Среднегодовые темпы роста объемов перевозок грузов железнодорожным транспортом по принадлежности подвижного состава

Принадлежность |

Группы грузов по уровню доходности |

Итого по |

|||

вагона |

Высоко- |

Средне- |

Низко- |

сети |

|

|

доходные |

доходные |

доходные |

|

|

Вагоны общего |

101,9 |

97,9 |

103,8 |

102,7 |

|

парка |

|||||

|

|

|

|

||

Вагоны ОАО |

|

|

|

|

|

«РЖД», сданные в |

80,5 |

108,3 |

40,9 |

64,2 |

|

аренду |

|

|

|

|

|

Приватные вагоны |

111,7 |

119,1 |

111,0 |

111,6 |

|

Всего |

105,9 |

101,1 |

104,0 |

104,4 |

|

Для обеспечения конкурентоспособности холдинга «РЖД» на рынке железнодорожных перевозок и увеличения собственного сегмента влияния на этом рынке не только в части формирования общих объемов грузовых перевозок, но и числа обслуживаемых грузовладельцев железнодорожному транспорту необходимо внедрять новые формы экономических отношений. В соответствии с общей стратегической программой реформирования сети в 2007 г. была выделена в качестве дочернего предприятия ОАО «РЖД» ОАО «Первая грузовая компания»

(ОАО «ПГК»).

В уставный капитал ОАО «ПГК» ОАО «РЖД» включило более 200,0 тыс. грузовых вагонов, общая стоимость которых составляет 85,6 млрд. рублей. В состав вагонного парка входит 75 тыс. цистерн, 47 тыс. полувагонов, 15 тыс. платформ, 14,3 тыс. крытых вагонов, около 49 тыс. специализированных вагонов. Таким образом, ОАО «ПГК» получила подвижной состав, который работает в самых конкурентных сегментах перевозок.

Первая грузовая компания владеет 21 % всего грузового вагонного парка в стране. В период действия ОАО «ПГК» 41 % грузовых вагонов останется в собственности ОАО «РЖД», 36 % – в собственности частных операторов. Такое распределение вагонов не позволяет компании занять доминирующее положение на рынке транспортных услуг. Прогнозируемый грузооборот ОАО «ПГК» составит 18–21 % от его общей величины. При этом доля грузооборота частных операторов подвижного состава ожидается на уровне 30–35 %.

Капитализация ОАО «ПГК» оценивается в 3,5 – 4 млрд. руб. Продажа пакета акций ОАО «ПГК» в размере до 50 % путем проведения публичного их размещения на фондовой бирже планируется ОАО «РЖД»

100