Эп-ва

.pdfкалькуляции по всему производственному процессу или отдельным стадиям процесса производства.

Структура себестоимости продукции (работ, услуг)

Под структурой себестоимости понимается соотношение отдельных элементов (статей) затрат, их удельный вес в общей себестоимости (в процентах), который исчисляется следующим образом:

di = CCci 100,

где di – удельный вес i-го элемента (статьи) затрат в себестоимости продукции, %;

Сс i – сумма затрат по i-му элементу (статье), руб.; С – себестоимость данной продукции, руб.

Анализ себестоимости по отдельным элементам расходов позволяет выявить отклонения фактической себестоимости от плановой (базовой) по каждому элементу затрат и заняться последующим детальным изучением причин этих отклонений. Анализ структуры себестоимости позволяет определить главные направления в поиске резервов снижения себестоимости и разработать организационно-технические мероприятия по их выявлению.

Резервы и факторы снижения себестоимости продукции

Резервы снижения себестоимости – это имеющиеся, но не ис-

пользованные возможности ее снижения за счет улучшения использования техники, материальных и денежных ресурсов, повышения производительности труда. Различают следующие виды резервов.

•Материальные – снижение норм расхода сырья, материалов, топлива, электроэнергии, сокращение транспортно-заготовительных расходов по доставке предметов труда, применение прогрессивной ресурсосберегающей технологии, замена дорогостоящих импортных материалов на отечественные, рациональное использование отходов, ликвидация брака.

•Трудовые – рост производительности труда и соответствующее уменьшение расхода заработной платы на единицу продукции.

•Использование техники – лучшее использование оборудования по времени и по мощности (уменьшение амортизационных отчисле-

131

ний).

•Обслуживание и управление производством – уменьшение за-

трат на вспомогательные и обслуживающие процедуры.

Основными путями (факторами) использования этих резервов являются:

•повышение технического уровня производства;

•совершенствование (улучшение) организации производства труда

иуправления;

•изменение объема и структуры производимой продукции.

ЗАДАЧИ

Задача 96. Фактическая себестоимость в отчетном году – 750 тыс. руб., в т. ч. фонд оплаты труда – 150 тыс. руб.; численность промышленно-производственного персонала в отчетном году – 150 чел.; фонд оплаты труда в планируемом году – 200 тыс. руб.; численность промышленно-производственного персонала в планируемом году – 170 чел.; рост производительности труда в планируемом год относительно отчетного – 20 %. Определить относительное изменение себестоимости продукции за счет разрыва в темпах роста производительности труда и темпах роста средней заработной платы.

Задача 97. Определить относительное изменение себестоимости продукции и фонда оплаты труда за счет разрыва в темпах роста производительности труда средней заработной платы в отчетном периоде по сравнению с планом. Исходные данные: темп роста средней заработной платы – 5 %; темп роста производительности труда – 7 %; удельный вес заработной платы в себестоимости продукции – 40 %.

Задача 98. Планируемая себестоимость продукции в части зависящих от объема производства расходов – 26 руб. за 1 м2; то же в части независящих расходов – 10 руб. за 1 м2. При планируемом выпуске продукции 5 000 м2 фактически произведено 5 500 м2. Определить относительное и абсолютное изменение себестоимости.

Задача 99. Величина условно-постоянных расходов – 500 тыс. руб. Себестоимость 1 тонны продукции в части условно-переменных затрат 20 тыс. руб., цена реализации продукции – 40 тыс. руб. за тонну. Определить минимальный объем продукции, необходимый предприятию для вступления в зону прибыльности. Построить график безубыточности.

Задача 100. Определить абсолютное изменение затрат на произ-

132

водство продукции в отчетном периоде по сравнению с базовым. Базовый период:

-объем продукции – 2 000 единиц;

-себестоимость единицы продукции – 200 руб. Отчетный период:

-объем продукции – 2 500 единиц;

-себестоимость единицы продукции – 3 000 руб.

Задача 101. Определить влияние на относительный результат по себестоимости продукции каждого из экономических элементов.

Показатель |

План |

Отчет |

Себестоимость – всего (руб.), |

2 000 |

2 300 |

в т. ч.: материалы |

800 |

840 |

оплата труда |

400 |

480 |

отчисления на госстрахование |

|

|

(единый социальный налог) |

160 |

192 |

амортизация |

440 |

400 |

прочие |

200 |

388 |

Задача 102. Определить относительное и абсолютное изменение себестоимости продукции в связи с изменением объема продукции.

Исходные данные:

-объем продукции по плану – 100 тыс. т;

-объем продукции по отчету – 90 тыс. т.

Затраты на плановый объем продукции (тыс. руб.):

-сырье для производства продукции – 10,00;

-полуфабрикаты для производства продукции – 2,00;

-заработная плата производственных рабочих – 50,00;

-отчисления на государственное страхование – 20,00;

-амортизация оборудования – 10,00;

-заработная плата и отчисления на государственное социальное страхование административного персонала – 7,90;

-расходы по содержанию производственных помещений – 0,05;

-электроэнергия на производственные нужды – 10,00;

-электроэнергия на освещение служебных помещений – 0,05;

Итого: 110,00.

Задача 103. Определить относительное изменение себестоимости продукции по следующим данным (в результате изменения объема производства):

133

1.Плановый объем производства – 100 единиц.

2.Фактически выпущено – 120 единиц.

3.Плановая себестоимость единицы продукции в части зависящих от объема расходов – 70 руб.

4.То же в части независящих – 30 руб.

Задача 104. Определить абсолютное изменение затрат на производство продукции в отчетном периоде по сравнению с плановым.

План:

количество единиц продукции – 100; затраты на производство единицы продукции – 500 руб. Отчет:

количество единиц продукции – 95; затраты на производство единицы продукции – 600 руб.

Задача 105. Определить изменение себестоимости продукции в процентах в результате изменения объема производства по следующим данным:

1)плановый объем производства продукции – 100 шт.;

2)фактически достигнутый объем производства – 90 шт.;

3)расходы на плановый объем производства – 10 тыс. руб.;

4)удельныйвесусловно-постоянныхрасходоввобщихрасходах– 40 %.

Задача 106. Годовой объем производства продукции, по плану составляющий 80 тыс. тонн, увеличен на 15 %. Плановые расходы составляли в год 1 500 тыс. руб., в т. ч. зависящие от объема производства – 1 200 тыс. руб. Определить влияние роста объема производства продукции на снижение расходов.

13.ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

Прибыль является обобщающим показателем хозяйственной деятельности предприятия и в общем виде представляет со-

134

бой чистый доход предприятия, полученный из выручки от реализации продукции (работ, услуг) и других финансовых результатов деятельности после возмещения материальных затрат и выделения средств на оплату труда.

Различают балансовую, валовую, налогооблагаемую (расчетную) и чистую прибыль предприятия.

Балансовая прибыль планируется раздельно по всем видам:

•прибыль от реализации товарной продукции;

•прибыль от реализации прочей продукции и услуг нетоварного характера;

•прибыль от реализации основных фондов и другого имущества;

•прибыль от внереализационных доходов и расходов.

Прибыль от реализации товарной продукции определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции, включаемых в себестоимость продукции.

Прибыль (или убытки) от реализации прочей продукции и услуг не-

товарного характера определяется аналогично, раздельно по всем видам деятельности, т. е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия.

Прибыль (или убытки) от реализации основных фондов и другого имущества рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэффициент, соответствующий индексу инфляции.

Прибыль (или убытки) от внереализационных доходов и расходов оп-

ределяется разными способами, в частности на основе опыта прошлых лет.

Валовая прибыль предприятия может отличаться от балансовой в силу ряда причин. Например, валовая прибыль увеличивается:

•при осуществлении прямого обмена или реализации продукции по ценам не выше себестоимости;

•при осуществлении прямого обмена по основным средствам и иному имуществу или реализации этих видов имущества по ценам ниже их балансовой стоимости и т. д.

Валовая прибыль уменьшается:

•надоходыотдолевогоучастия вдеятельности другихпредприятий;

•доходы от сдачи в аренду и других видов использования имущества и т. д.

135

Исчисленная валовая (общая) прибыль является базой для определения налогооблагаемой (расчетной) прибыли.

После корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль.

В соответствии с законодательством валовая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистой прибылью, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

Чистая прибыль направляется:

¾на финансирование производственного развития предприятия;

¾финансирование социально-культурной сферы;

¾отчисления в фонд оплаты труда сверх заработной;

¾благотворительные нужды;

¾удовлетворение потребительских и социальных нужд.

Кроме того, за счет чистой прибыли уплачиваются некоторые виды сборов и налогов (налог на имущество, сбор за право торговлей и др.), штрафы за нарушение требований законодательства.

Методы планирования прибыли:

9метод прямого счета;

9аналитический метод;

9метод совмещенного расчета.

Метод прямого счета применяется, как правило, при небольшом ассортименте выпускаемой продукции. Прибыль исчисляется как разница между выручкой от реализации продукции и полной ее себестоимостью.

Аналитический метод применяется при большом ассортименте выпускаемой продукции. Прибыль определяется не по каждому виду продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Особенностью метода является определение влияния отдельных факторов на плановую прибыль.

Метод совмещенного расчета включает элементы первого и второго методов.

Рентабельность – это относительный показатель эффективности производственно-хозяйственной деятельности, характеризующий уровень отдачи затрат и степень использования ресурсов.

Основой определения рентабельности является отношение прибыли к затраченным средствам, выручке от реализации, активам предприятия

(табл. 6).

Таблица 6. Основные группы показателей рентабельности

136

Показатель |

|

|

|

|

|

|

|

|

рентабель- |

|

|

|

Формула расчета |

|

|

|

|

ности |

|

|

|

|

|

|

|

|

1. |

Рента- |

|

|

|

|

|

|

|

бельность от- |

|

|

|

Прибыльнаединицупродукции |

100 % |

|||

дельных ви- |

|

|

|

|||||

|

|

|

Себестоимостьединицыпродукции |

|||||

дов |

продук- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ции |

|

|

|

|

|

|

|

|

2. |

Рента- |

|

|

|

|

|

|

|

бельность |

|

|

|

Прибыльоттоварноговыпуска |

|

100 % |

||

всей |

товар- |

|

|

|

|

|||

|

|

Себестоимостьтоварнойпродукции |

||||||

ной |

продук- |

|

|

|

|

|||

|

|

|

|

|

|

|

||

ции |

|

|

|

|

|

|

|

|

3. |

Рента- |

|

|

|

Балансовая (чистаяприбыль) |

|

|

100% |

бельность |

|

Суммаосновныхпроизводств.фондови материальныхобор. средств |

||||||

производства |

|

|

|

|

|

|

|

|

4. |

Рента- |

|

|

|

Прибыльот реализациипродукции |

|

|

|

бельность |

|

|

|

100 % |

||||

реализации |

|

|

|

Выручкаот реализации |

||||

|

|

|

|

|

|

|||

(продаж) |

|

|

|

|

|

|

|

|

ЗАДАЧИ

Задача 107. Выручка от реализации продукции – 500 тыс. руб., затраты на производство продукции – 390 тыс. руб., прибыль от реализации материальных ценностей – 14 тыс. руб., прибыль от внереализационных операций – 12 тыс. руб. Определить балансовую прибыль; уровень рентабельности реализованной продукции.

Задача 108. Определить рост прибыли в отчетном периоде по сравнению с базисным, если объем реализованной продукции в отчетном году – 340 тыс. руб., в базисном – 300 тыс. руб. Прибыль от реализации продукции в базисном году – 56 тыс. руб.

Задача 109. Балансовая прибыль предприятия в отчетном году составила 56 тыс. руб., в базисном – 64 тыс. руб. Среднегодовая стоимость ОПФ в отчетном году – 724 тыс. руб., среднегодовой остаток оборотных средств – 32 тыс. руб. Определить изменение уровня общей рентабельности.

Задача 110. По данным задачи 109 определить изменение суммы прибыли в отчетном году по сравнению с базисным за счет изменения уровня общей рентабельности.

137

Задача 111. Определить изменение суммы прибыли в отчетном периоде по сравнению с базисным за счет изменения себестоимости по следующим исходным данным:

|

Показатель |

Единица |

Базисный |

Отчетный |

|

измерения |

период |

период |

|

|

|

|||

Себестоимость продукции |

тыс. руб. |

35 000 |

48 000 |

|

Объем |

реализованной |

|

|

|

продукции |

тыс. руб. |

50 000 |

54 000 |

|

Задача 112. Выручка от реализации продукции – 1 500 тыс. руб. Себестоимость реализованной продукции – 993 тыс. руб. Доходы от внереализационных операций – 50 тыс. руб. Расходы от внереализационных операций – 74 тыс. руб. Прибыль от реализации материальных ценностей – 10 тыс. руб. Определить: балансовую прибыль, уровень рентабельности реализованной продукции.

138

14. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА

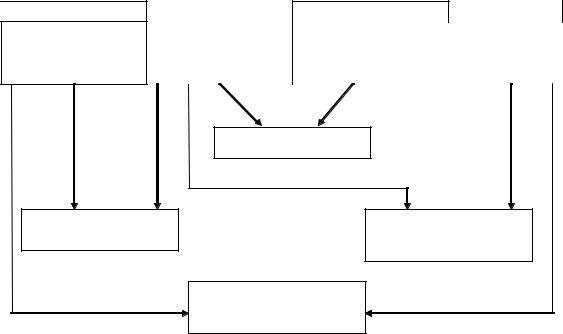

При разработке планов экономического и социального развития основное внимание должно уделяться повышению эффективности производства – увеличению выпуска высококачест-

венной, конкурентоспособной продукции при наиболее рациональном использовании трудовых, материальных и финансовых ресурсов (рис. 14).

1 |

2 |

3 |

4 |

Прирост прибыли |

Прирост |

Прирост основных |

Прирост |

|

производства |

производственных |

численности |

|

|

фондов |

|

|

|

2/3 |

|

|

Рост фондоотдачи |

|

|

1/2 |

|

|

2/4 |

Рост |

|

Рост производи- |

|

рентабельности |

|

тельности труда |

|

|

|

1/4 |

|

|

Рост эффективности |

|

|

|

живого труда |

|

|

Рис. 14. Структурно-логическая схема эффективности производства предприятия

Для измерения эффективности общественного производства на уровне предприятий может быть применена система показателей, включающая обобщающие и частные показатели (табл. 7).

Порядок расчета некоторых показателей следующий:

-темпы роста производства продукции и другие показатели эффективности определяются на основе товарной продукции в сопоставимых ценах;

-относительная экономия каждого вида ресурсов рассчитывается как разность между объемом ресурсов, необходимых на плановый выпуск продукции исходя из условий базисного года, и их плановой величиной;

139

Таблица 7. Система показателей экономической эффективности

Группа |

|

|

|

|

|

|

показателей |

|

|

Показатель |

|

||

эффективности |

|

|

|

|

|

|

1. Обобщающие |

1.1 |

Темпы роста производства продукции; |

|

|||

показатели |

|

1.2 |

Производство продукции на 1 руб. затрат; |

|||

|

|

1.3 |

Относительная экономия: |

|

||

|

|

|

1.3.1 основных производственных фондов; |

|||

|

|

|

1.3.2 нормируемых оборотных средств; |

|||

|

|

|

1.3.3 материальных затрат (без амортизации); |

|||

|

|

|

1.3.4 фонда оплаты труда; |

|

||

|

|

1.4 |

Общая рентабельность; |

|

||

|

|

1.5 |

Снижение затрат на 1 руб. товарной продукции |

|||

2. Показатели |

2.1 |

Темпы роста производительности труда; |

||||

эффективности |

2.2 |

Доля прироста продукции за счет повышения |

||||

использования труда |

производительности труда; |

|

||||

|

|

2.3 |

Экономия живого труда годового количества ра- |

|||

|

|

ботников (в сравнении с условиями базового года); |

||||

|

|

2.4 |

Отношение прироста заработной платы к прирос- |

|||

|

|

ту производительности труда |

|

|||

3. Показатели |

3.1 |

Фондоотдача; |

|

|

||

эффективности |

3.2 |

Производство товарной продукции на 1 руб. сред- |

||||

использования |

негодовой |

стоимости |

нормируемых |

оборотных |

||

основных |

производ- |

средств; |

|

|

|

|

ственных |

фондов и |

3.3 |

Отношение прироста оборотных средств к при- |

|||

оборотных средств |

росту товарной продукции |

|

||||

4. Показатели |

4.1 |

Материальные затраты (без амортизации) на 1 |

||||

эффективности |

руб. товарной продукции; |

|

||||

использования мате- |

4.2 |

Расход важнейших видов материальных ресурсов |

||||

риальных ресурсов |

в натуральном выражении на 1 руб. товарной продук- |

|||||

|

|

ции |

|

|

|

|

5. Показатели |

5.1 |

Рост производительности труда; |

|

|||

эффективности |

5.2 |

Снижение себестоимости продукции; |

|

|||

новой техники |

5.3 |

Относительная экономия материальных ресурсов; |

||||

|

|

5.4 |

Экономический эффект за счет внедрения новой |

|||

|

|

техники |

|

|

|

|

6. Показатели |

6.1 |

Удельные капитальные вложения: |

|

|||

эффективности |

|

6.1.1 |

на единицу |

производственной |

мощности |

|

капитальных |

(по важнейшим видам продукции); |

|

||||

вложений |

|

|

6.1.2 на 1 руб. прироста продукции; |

|

||

|

|

6.2 |

Срок окупаемости капитальных вложений |

|||

|

|

|

|

140 |

|

|