Эп-ва

.pdfПри формировании средств на заработную плату нормативноприростным методом используется формула:

ФЗП =ФЗПбаз 100 + Нпр ∆Q , 100

где ФЗПбаз – базовый фонд заработной платы; Нпр – норматив прироста фонда заработной платы на 1 % прироста

объема продукции;

∆Q – прирост объема продукции, %.

К недостаткам этого метода относится зависимость планируемого фонда заработной платы от базового, в котором могут быть как необоснованная экономия, так и непроизводительные выплаты.

Расчет норматива заработной платы на единицу объема продукции с учетом планируемых изменений в производительности труда и средней заработной платы (Нпл) производится по формуле:

Нпл = Нбаз |

100 ± ∆З |

± ∆Д, |

|

|

|||

|

|

100 ± ∆П |

|

|

|

|

|

|

|

|

ФЗПбаз |

|

|

|

|

|

|

|

|

|

|

||

где Нбаз – базовый норматив |

Нбаз = |

|

|

100 |

|

; |

|

Qбаз |

|

||||||

|

|

|

|

|

|

|

|

Qбаз – объем продукции в базисном периоде; ∆З – прирост заработной платы, %; ∆П – прирост производительности труда, %;

∆Д – изменения надбавок за условия труда, отличающиеся от нормальных, коп.

Например:

Qбаз – 5 000 тыс. руб.;

Qпл – 5 500 тыс. руб. (объем продукции в плановом периоде);

ФЗПбаз – 1 000 тыс. руб.;

∆П – 10 %; ∆З – 5 %;

∆Д – 4 коп.;

Нпр – 0,5.

ФЗП, определенный нормативно-уровневым методом:

Нбаз = 15 000000 100 = 20 коп. (норматив заработной платы в базисном пе-

риоде);

121

Нпл = 20 100100++105 +4 = 23,1 коп.; ФЗП = 5 500 23,1 1001 =1 271 тыс. руб.

ФЗП, определенный нормативно-приростным методом:

ФЗПнп =1 000 100 +0,510 =1 050 тыс. руб. 100

ЗАДАЧИ

Задача 91. Объем выпуска продукции в отчетном году – 750 тыс. руб.; в планируемом году – 900 тыс. руб.; ФЗП в отчетном году

– 150 тыс. руб. Из-за структурных изменений в товарной продукции норматив заработной платы в планируемом году увеличивается на 50 %. Определить норматив заработной платы на планируемый год; ФЗП на планируемый год.

Задача 92. Рассчитать ФЗП нормативно-уровневым и нормативноприростным методами исходя из следующих данных: объем продукции в базисном году – 10 млн руб.; объем продукции в планируемом году – 20 млн руб.; ФЗП в базисном году – 2 млн руб.; норматив прироста ФЗП на 1 % прироста объема продукции – 0,9.

Задача 93. Рассчитать заработную плату рабочего по сдельнопремиальной системе оплаты труда по следующим данным: норма затрат труда – 0,4 человеко-часа на изделие; расценка за изделие – 10,3 руб.; отработано 176 человеко-часов; произведено 485 изделий. Премия выплачивается за 100 % выполнения норм – 10 %; за каждый процент перевыполнения – 1,5 % сдельного заработка.

Задача 94. Рассчитайте заработок по сдельно-прогрессивной системе оплаты труда по следующим данным: норма затрат труда на деталь – 2 человеко-часа; произведено 100 деталей по расценке 70,0 руб. за деталь; отработано 22 смены по 8 ч каждая. За детали, произведенные сверх нормы, оплата производится по расценкам, увеличенным в

1,5 раза.

Задача 95. Рассчитайте фонд заработной платы (ФЗП) нормативноприростным методом по следующим данным: объем продукции в базовом году – 10 млн руб.; объем продукции в планируемом году – 13 млн руб.; ФЗП в базовом году – 3 млн руб.; норматив прироста ФЗП на 1 % прироста объема продукции – 0,5. Из-за изменения структуры выполняемой работы норматив ФЗП в планируемом году увеличится на 20 %.

122

12.СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Себестоимость промышленной продукции – это выраженные

вденежной форме текущие затраты предприятия на ее производство и реализацию.

Себестоимость продукции является важнейшим синтетическим, качественным показателем, так как в нем отражаются все стороны хозяйственной деятельности организации, эффективность использования ресурсов, рациональность организации производства, труда, управления. Именно себестоимость продукции, характеризуя затраты предприятия на производство, является наилучшим мерилом того, насколько рационально используются организацией основные фонды, материальные и трудовые ресурсы.

От уровня себестоимости продукции зависит прибыль. Чем меньше себестоимость производимой продукции, тем выше конкурентоспособность предприятия, доступнее производимая продукция для покупателей или оказываемые услуги для заказчиков, ощутимее экономический эффект от продажи продукции (оказания услуг, выполнения работ).

Себестоимость продукции служит базой для исчисления продажных (отпускных) цен и формирования финансовых результатов. Поэтому систематическое снижение себестоимости продукции – необходимое условие повышения экономической эффективности производства. От уровня себестоимости зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Снижение себестоимости продукции является постоянно действующим фактором роста эффективности производства.

В понятии «себестоимость» различают затраты, расходы, издержки. Затраты – это расход материальных, трудовых, финансовых, природных, информационных и других видов ресурсов в стоимостном выражении, обеспечивающие процесс расширенного воспроизводства. За-

траты предприятия подразделяются на три группы:

9 первая группа – затраты на производство и реализацию продукции, т. е. текущие затраты;

9 вторая группа – затраты на расширение производства (прирост основного и оборотного капитала);

9 третья группа – затраты на содержание и создание объектов соци- ально-культурного назначения.

При планировании, учете и анализе себестоимости продукции рассматривается первая группа затрат.

123

Все затраты, включаемые в себестоимость продукции, классифицируются по ряду признаков (табл. 5).

Таблица 5 -Классификация затрат, включаемых в себестоимость продукции

Признак классификации за- |

Характеристика затрат |

|

трат |

||

|

||

1. Первичные элементы затрат - |

Материальные затраты; |

-затраты на оплату труда;

-отчисления на социальные нужды (единый социальный налог);

-амортизация основных фондов;

-прочие затраты.

|

2. Калькуляционные статьи за- |

- |

Сырье и материалы; |

|

|

трат |

- |

возвратные отходы (вычитаются); |

|

|

|

- |

затраты на основную заработную плату произ- |

|

|

|

водственных рабочих; |

|

|

|

|

- |

дополнительная заработная плата производст- |

|

|

|

венных рабочих; |

|

|

|

|

- |

расходы на подготовку производства; |

|

|

|

- |

расходы на содержание и эксплуатацию обо- |

|

|

|

рудования; |

|

|

|

|

- |

общепроизводственные расходы; |

|

|

|

- |

общехозяйственные расходы; |

|

|

|

- |

потери от брака; |

|

|

|

- |

прочие производственные расходы; |

|

|

|

- |

коммерческие расходы. |

|

|

4. По функциональной роли за- |

- |

Основные; |

|

|

трат в процессе производства |

- |

накладные. |

|

|

5. По степени зависимости за- |

- |

Переменные (пропорциональные, |

условно |

|

трат от изменения объема про- |

пропорциональные); |

|

|

|

изводства |

- |

условно постоянные (непропорциональные). |

|

|

6. По степени однородности за- |

- |

Элементные; |

|

|

трат |

- |

комплексные. |

|

|

7. По времени возникновения |

- |

Текущие; |

|

|

затрат |

- |

будущих периодов; |

|

|

|

- |

предстоящие. |

|

|

8. По рациональности затрат |

- |

Производительные; |

|

|

|

- |

непроизводительные. |

|

|

9. По контролю и регулирова- |

- |

Регулируемые; |

|

|

нию |

- |

нерегулируемые. |

|

а) Материальные затраты.

В составе материальных затрат отражается стоимость:

- приобретенных со стороны сырья и материалов, которые образу-

124

ют основу вырабатываемой продукции;

-покупных материалов, используемых для обеспечения нормального технологического процесса;

-покупных комплектующих изделий и полуфабрикатов;

-работ и услуг производственного характера, выполняемых сторонними предприятиями;

-затрат, связанных с использованием природного сырья в части отчислений на геологоразведочные работы, оплату за древесину, отпускаемую на корню, плату за воду;

-приобретенного со стороны топлива всех видов;

-покупной энергии всех видов;

-потерь от недостачи материалов в пределах норм естественной убыли и т. д.

Из расходов на материальные ресурсы исключается стоимость возвратных отходов.

б) Затраты на оплату труда.

В элементе «расходы на оплату труда» отражаются расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также расходы на оплату труда не состоящих в штате предприятия работников, относящихся к основной деятельности.

При отнесении на себестоимость расходов на оплату труда необхо-

димо иметь в виду, что в себестоимость продукции не включаются некоторые виды доплат в денежной и натуральной формах, которые осуществляются за счет прибыли, остающейся в распоряжении предприятий и специальных источников.

в) Отчисления на социальные нужды.

Вэтом элементе отражаются отчисления по установленным нормам на государственное социальное страхование от расходов на оплату труда, включаемых в себестоимость продукции (работ, услуг) по элементу «расходы на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

г) Амортизация основных фондов.

Вэтом элементе отражается сумма амортизационных отчислений на полное восстановление, исчисленных исходя из балансовой стоимости основных производственных фондов и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством. При этом по машинам, оборудованию и транспортным средствам начисление амор-

125

тизации прекращается после истечения нормативного срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения.

д) Прочие затраты.

Кэлементу «прочие расходы» в составе себестоимости продукции (работ, услуг) относятся платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, вознаграждения за рационализаторские предложения, плата по процентам за краткосрочные кредиты банков, оплата работ по сертификации продукции, командировочные расходы по установленным нормам, подъемные, плата сторонним организациям за услуги непроизводственного характера, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к перечисленным ранее элементам затрат.

Прямые затраты – те, которые можно прямо и непосредственно отнести на конкретный вид продукции или на конкретную партию продукции. К прямым затратам, как правило, относятся затраты на оплату труда рабочих основного производства и прямые материальные затраты.

Ккосвенным расходам относят связанные с производством нескольких видов продукции, например, общепроизводственные, общехозяйственные и другие расходы. Такие расходы распределяются между отдельными видами продукции пропорционально соответствующей базе.

Косновным расходам относят затраты, непосредственно связанные

стехнологическим процессом изготовления продукции.

Кнакладным относят затраты, связанные с созданием необходимых условий для функционирования производства.

Кпеременным (пропорциональным, условно пропорциональным)

расходам относятся затраты, сумма которых зависит непосредственно от изменения объема производства продукции.

Постоянные затраты не изменяются при изменении уровня деловой активности, являются относительно постоянной величиной, т. е. могут изменяться, но совсем незначительно

Это деление чисто условное. Практически все расходы в той или иной степени зависят от объема работы.

Рост объема работы вызывает увеличение затрат. Затраты условнопеременные (зависящие) при неизменных качественных показателях и производительности труда изменяются пропорционально объемам работы.

Влияние объема работы на себестоимость продукции (Срасч) опре-

126

деляется следующей формулой:

Срасч = Рз (1 ± К±)+ Рнз ,

Q (1 K)

где Рз, Рнз – величина зависящих (переменных) и независящих расходов (постоянных);

К – коэффициент, учитывающий изменение объема работы (прирост, снижение, в %), объема производства в планируемом (отчетном) периоде к базисному уровню;

Q – объем работы, производства.

Эта формула верна в том случае, когда переменные расходы будут изменяться прямо пропорционально объему работы, а условнопостоянные (независящие) останутся на том же уровне. В этих условиях деление расходов на зависящие и независящие позволяет быстро определить себестоимость при изменении объема работы.

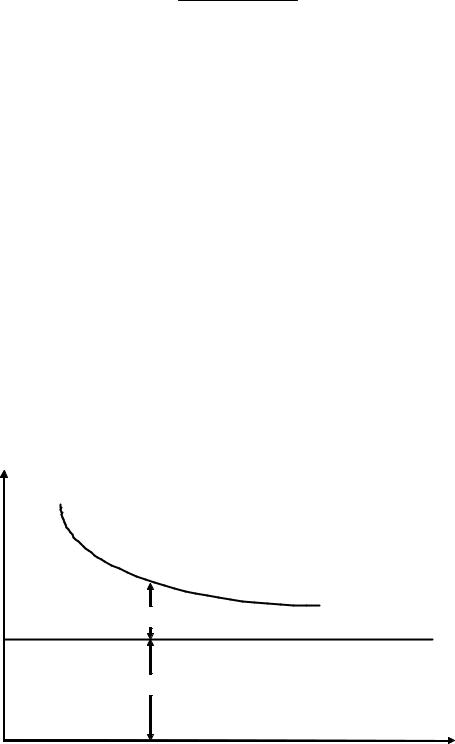

Если условно-переменные затраты изменяются прямо пропорционально объему производства, а условно-постоянные остаются неизменными, то себестоимость единицы продукции в части условнопеременных затрат остается постоянной при изменении объема производства, а себестоимость единицы продукции в части условнопостоянных затрат будет или возрастать, или снижаться в зависимости от уменьшения или увеличения объема производства. Это утверждение демонстрирует график гиперболической кривой (рис. 13).

Собщ |

Собщ= а + в/х |

|

в/х

а

х

Рис. 13. График гиперболической кривой: Собщ – себестоимость единицы продукции (общая), х – объем производства

Если принять, что

127

х – объем производства продукции; а – часть себестоимости продукции, условно зависящая от объема

производства; в – условно постоянная величина независящих от объема производ-

ства расходов; Сз, Снз – себестоимость единицы продукции соответственно в части

зависящих расходов, в части независящих расходов; Рз, Рнз – расходы (себестоимость) на производство продукции соот-

ветственно зависящие и независящие, то

Рз = а х, |

Сз = |

Рз |

= |

а х |

= а, |

|

х |

||||

|

|

х |

|

||

Снз = Рхнз = хв , Собщ = Сз +Снз = а +хв.

С увеличением объема производства доля независящих расходов в себестоимости единицы продукции будет снижаться по гиперболической кривой.

Влияние объема производства на фактическую себестоимость (Сф) единицы продукции можно определить по формуле:

Сф = Сз +1С±нзК.

Используя эти понятия, можно решить крайне важную для предприятия задачу – определить объем производства продукции, необходимый для получения прибыли, т. е. для вступления предприятия в зону прибыльности.

К элементным затратам относятся расходы, которые нельзя расчленить на составные элементы (основные материалы, амортизация, оплата труда).

Комплексными расходами называются расходы, состоящие из нескольких однородных затрат (общепроизводственных, общехозяйственных, коммерческих).

Текущие – это затраты, возникающие в период изготовления продукции.

Расходы будущих периодов возникают в данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле.

Предстоящие – это еще не возникшие затраты, на которые резер-

128

вируются средства в сметно-нормативном порядке. Производительные – затраты, обеспечивающие производство про-

дукции установленного качества, т. е. планируемые расходы. Непроизводительные – возникающие вследствие нарушения тех-

нологии, браков в производстве и т. д.

Регулируемые – это затраты, величина которых может зависеть от руководителя (менеджера), например общецеховые.

Нерегулируемые не зависят от руководителя.

Калькулирование себестоимости

Калькулирование себестоимости – это способ группировки затрат

иопределения себестоимости. Поскольку показатель себестоимости продукции служит ориентиром при разработке планов, анализе их выполнения, составляют плановую и отчетную калькуляции себестоимости.

Плановая калькуляция представляет собой задание по себестоимости для предприятия в целом, его цехов, участков отдельных видов работ и операций. Плановую себестоимость определяют исходя из обоснованных норм затрат труда, прогрессивных норм расхода материалов, топлива, электроэнергии, технических нормативов использования оборудования. Плановая калькуляция позволяет наметить снижение себестоимости по сравнению с предыдущим периодом и определить затраты по видам продукции.

Отчетная калькуляция составляется на основе данных бухгалтерского и статистического учета. Она показывает сумму фактических затрат на единицу продукции. На основе отчетной калькуляции проверяется выполнение планов по себестоимости, выявляются допущенные отклонения от заданий по каждому элементу затрат в цехах, бригадах, вскрываются неиспользованные резервы производства.

Отчетная себестоимость может быть ниже или выше плановой вследствие улучшения или ухудшения использования основных фондов

иоборотных средств. Отчетная себестоимость может отличаться от плановой и по причине изменения цен на топливо, материалы, электроэнергию, расценок и ставок заработной платы, простоев оборудования и других непроизводственных потерь.

Как плановая, так и отчетная калькуляции являются важнейшей формой действенного финансового контроля деятельности предприятий

иих структурных подразделений.

Типовая калькуляция включает группировки затрат по следующим статьям:

129

-сырье и материалы;

-возвратные отходы (вычитаются);

-топливо и энергия на технологические цели;

-основная заработная плата производственных рабочих;

-дополнительная заработная плата производственных рабочих;

-отчисления на социальное страхование;

-расходы на подготовку и освоение производства;

-расходы на содержание и эксплуатацию оборудования;

-общепроизводственные расходы;

-общехозяйственные расходы;

-прочие производственные расходы;

-коммерческие расходы.

С учетом особенностей техники, технологии и организации производства в отрасли и на предприятиях в приведенную типовую номенклатуру статей затрат могут вноситься соответствующие дополнения и изменения.

Применяются следующие основные методы учета и калькулирования себестоимости:

-нормативный;

-позаказный;

-попередельный;

-попроцессный.

При нормативном методе учета затрат на производство составляется нормативная калькуляция исходя из действующих на начало календарного периода норм и нормативов. Нормативный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым и серийным характером производства.

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции основан на том, что объектом учета и калькулирования является отдельный производственный заказ. Этот метод применяется в индивидуальном и мелкосерийном производстве сложных изделий.

Попередельный метод учета калькулирования себестоимости предусматривает составление калькуляций по отдельным самостоятельным переделам (фазам, стадиям) изготовления продукции. Применяется в химической, металлургической промышленности и в ряде других отраслей, в частности, в лесной и пищевой промышленности.

Попроцессный метод учета затрат и калькулирования себестоимости продукции предусматривает учет затрат по установленным статьям

130