Тема №4. Бюджетный процесс

1. Бюджетный процесс: полномочия его участников.

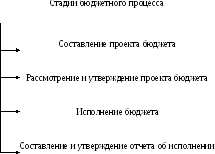

Бюджетный процесс представляет регламентированную деятельность государственных органов по 1) составлению, 2) рассмотрению, 3) утверждению и 4) исполнению бюджета, а также 5) утверждению отчетов об их использовании

Срок, на который составляется бюджет, называется бюджетным периодом. Бюджетный период в настоящее время составляет три года.

Законодательной базой бюджетного процесса в РФ является Конституция РФ, Бюджетный кодекс РФ, нормативные акты субъектов РФ и муниципальных органов власти.

Процесс составления и исполнения бюджета любого уровня является прерогативой любого уровня, а рассмотрение и утверждение – законных органов власти.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и принимаются в форме федеральных законов:

Бюджеты субъектов Федерации и их внебюджетные фонды утверждают в форме законов субъектов Федерации.

Местные бюджеты разрабатываются и утверждаются в соотв-ии с правовыми актами представительных органов местного самоуправления

В бюджетном процессе принимают участие следующие органы.

|

Участники бюджетного процесса |

Функции участников процесса |

|

Законодательные органы власти |

Рассматривают и утверждают бюджеты и отчеты об их исполнении. Осуществляют контроль за исполнением бюджетов. |

|

Органы исполнительной власти |

Составляют проект бюджета, вносят его на утверждение законодательного органа власти, исполняют бюджет. Для этого они осуществляют сбор доходов, управление гос.долгом, ведомственный контроль за исполнением бюджета. Представляют отчет об исполнении бюджета. |

|

Органы денежно- кредитного регулирования |

Гл.органом денежно- кредитного регулирования является Банка России, который совместно с Правительством РФ разрабатывает и представляет на рассмотрение в Гос.думу основные направления денежно- кредитной политики. Кроме того ЦБ осущ-ет обслуживание счетов бюджетов и осуществляет функции генерального агента по гос.ценным бумагам РФ. |

|

Органы гос, муниципального фин.контроля |

Осущ-ют контроль за исполнением соответствующих бюджетов и бюджетов внебюджетных фондов, проводят экспертизы проектов указанных бюджетов, целевых программ развития, нормативных и правовых актов бюджетного законодательства. |

|

Главные распорядители и распорядители бюджетных средств |

Гл.распорядителем бюджетных средств федерального бюджета явл-ся орган гос.власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств. |

|

Получатели бюджетных средств |

Бюджетные организации, имеющие право получать бюджетные средства в соответствии с бюджетной росписью. Под бюджетной организацией понимается организация, созданная органами гос.власти РФ, субъектов Федерации, органами местного самоуправления для осуществления управленческих, социально- культурных, научно- исследовательских или иных функций некоммерческого характера. |

|

Кредитные организации |

Могут привлекаться для осущ-я расчетных операций по предоставлению средств бюджета на возвратной основе . |

Рассмотрим бюджетный процесс на примере федерального бюджета.

1. Проект Федерального бюджета разрабатывается Минфином РФ и начинается не менее чем за 10 мес. до начала след.бюджетного периода. В основе лежит:

бюджетное послание Президента РФ,

прогноз социально-экономического развития на платежный период,

утвержденный перечень государственных программ,

заявки на финансирование в будущем периоде министерств и ведомств,

оценка ожидаемого исполнения бюджета за текущий год.

Вместе с проектом бюджета Минфин составляет проект консолидированного бюджета страны (конс-ый бюджет- это совокупность Федерального бюджета и консолидированного бюджета субъектов Федерации (региональный бюджет+ местный) (прогноз), баланс финансовых ресурсов государства, готовит проекты изменения законодательства в части налогообложения.

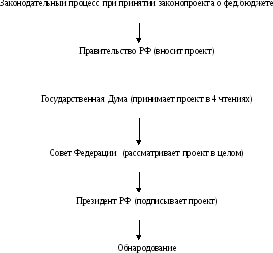

2. Проект бюджета на очередной фин.год вместе с вышеперечисленными документами, приложениями, расчетами и расшифровками поступает на рассмотрение Правительства РФ. Бюджет корректируется, и после одобрения Правительством поступает в Государственную Думу, но не позднее 26 августа текущего года.

3. В Государственной Думе (ГД) проект рассматривает бюджетный комитет (в основном формальные моменты) и дает свое заключение.

Рассмотрение проводится в 4-х чтениях.

Первое чтение обсуждается:

концепция проекта бюджета

прогноз социально-экономического развития Российской Федерации на очередной финансовый год,

основные направления бюджетной и налоговой политики на очередной финансовый год,

основные принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов Российской Федерации,

проект программы государственных внешних заимствований Российской Федерации в части источников внешнего финансирования дефицита федерального бюджета

основные характеристики федерального бюджета, к которым относятся: доходы федерального бюджета по группам, подгруппам и статьям классификации доходов бюджетов Российской Федерации;

дефицит федерального бюджета в абсолютных цифрах и в процентах к расходам федерального бюджета на очередной финансовый год и источники покрытия дефицита федерального бюджета;

общий объем расходов федерального бюджета на очередной финансовый год.

В первом чтении ГД предложить следующие варианты продолжения событий:

создание согласительной комиссии для поиска компромиссных решений;

вернуть бюджет на доработку в Правительство;

Дума объявляет недоверие Правительству.

Второе чтение: депутаты обсуждают расходы бюджета в разрезе функциональной классификации в пределах общего объема расходов. Здесь сталкиваются различные интересы, идет основное лоббирование. Такая расстановка приоритетов соответствует общемировым.

Третье чтение:утверждаются

расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов Российской Федерации и главным распорядителям,

распределение средств Федерального фонда финансовой поддержки субъектов Российской Федерации по субъектам Российской Федерации,

основные показатели государственного оборонного заказа,

расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год, государственной программы вооружения программы предоставления гарантий, программы предоставления средств федерального бюджета на возвратной основе по каждому виду расходов, Программа государственных внешних заимствований Российской Федерации на очередной финансовый год, Программа государственных внутренних заимствований Российской Федерации, Программа предоставления Российской Федерацией государственных кредитов иностранным государствам на очередной финансовый год,

перечень законодательных актов (статей, отдельных пунктов статей, подпунктов, абзацев), действие которых отменяется или приостанавливается на очередной финансовый год в связи с тем, что бюджетом не предусмотрены средства на их реализацию.

Четвертое чтение: голосование за бюджет в целом, осущ-ся в течение 15 дней со дня принятия указанного законопроекта в третьем чтении

После принятия в ГД в течении 5-ти дней бюджет передают в Совет Федераций, где он рассматривается в одно чтение в течении 14 дней. Если СФ не принимает бюджет, создается согласительная комиссия.

В заключении СФ в течение 5-ти дней передает бюджет Президенту на подпись и обнародование. С этого момента он вступает в силу как закон и готов к исполнению. Если Президент не подписывает, создается согласительная комиссия.

Глава государства имеет право вето, т.е. имеет право наложить запрет на решение парламента по бюджету. Это вето ограничено и носит название суспензивного. Это означает, что если парламент вторично утвердит бюджет в тех же цифрах, то бюджет входит в силу уже без утверждения его главой государства.

Утвержденный бюджет передается на исполнение по принципу «единой кассы», т.е. все доходы бюджета зачисляются на единый счет, с которого и расходуются. Кассовое исполнение бюджета осуществляется двумя методами – казначейским и (или) банковским.

При казначейском исполнениигос.казначейство принимает доходы, производит расходы и сдает остатки на счета центральному банку, т.е. все операции отражаются на счетах фед.казнач-ва. Эта система в настоящее время используется в России.

При банковской системе кассовое исполнение бюджета передается центральному банку страны.

Само исполнение бюджета, т.е. организация поступления доходов и расходов, осуществляется министерствами: по доходам – министерством финансов, по расходам – соответствующими министерствами.

Т.о. в основе разработки бюджета лежат след.документы:

Бюджетное послание Президента РФ

прогноз соц- экономического развития соответствующей территории на очередной фин.год

основные направления бюджетной и налоговой политики соответствующей территории на очередной фин.год

прогноз сводного фин.баланса по соответствующей территории на очередной фин.год

план развития гос-го и муницип-го сектора эк-ки соответствующей территории на очередной фин.год

Исполнение бюджета

Исполнение бюджета

Исполнение бюджета — это действия по мобилизации и использованию бюджетных средств. В процессе исполнения бюджета участвуют органы исполнительной власти, финансовые и налоговые органы, кредитные учреждения, юридические и физические лица — плательщики налогов в бюджет, получатели бюджетных средств.

Для исполнения бюджета Минфин составляет роспись доходов и расходов.

Бюджетная роспись- это документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета

В ней детально расписаны расходы и доходы в соответствии с бюджетной классификацией. Исполнение бюджета по расходам осуществляется с соблюдением процедуры санкционирования, а затем финансирования.

Основными участниками исполнения бюджета являются:

Гл.распорядитель ср-в федерального бюджета- это орган исполнительной власти, первый прямой получатель бюджетных средств, имеющий право распределять средства между распорядителями и получателями бюджетных средств. Он готовит роспись бюджетных расходов по распорядителям бюджетных средств и бюджетополучателям, доводит до них уведомления о бюджетных назначениях, утверждает им сметы доходов и расходов, изменяет в случае необходимости распределение средств между статьями утвержденной для них сметы, осуществляет контроль за рациональным, целевым использованием бюджетополучателем бюджетных средств.

Распорядитель бюджетных средств — это орган исполнительной власти, распределяющий средства между бюджетополучателями. В качестве распорядителей бюджетных ср-в выступают органы гос.власти, органы местного самоуправления, имеющие право распределять бюджетные ср-ва по подведомственным получателям.

Бюджетополучатель (бюджетное учреждение) — это организация, созданная органом исполнительной власти для осуществления функций некоммерческого характера (управления, обороны, проведения социально-культурных мероприятий и др.) и финансируемая в сметном порядке из бюджета или внебюджетных фондов.

Гл.распорядитель имеет след.права и полномочия:

1) определяет задания по предоставлению гос-х или муниципальных услуг для подведомственных распорядителей и получ-ей бюдж-х ср-в

2) составляет сметы доходов и расходов подведомственных бюджетных учреждений

3) составляет бюджетную роспись, распределяет лимиты бюджетных обяз-в по подведомственным распорядителям и получ-ям бюджетных ср-в и исполняет соответствующую часть бюджета. Получателями бюдж.ср-в явл-ся бюджетные учреждения, иные орг-ции, имеющие право на получ-е бюдж.ср-в соответствии с бюджетной росписью на соответств-ий год.

4) имеет право на основании мотивированного представления бюджетного учреждения вносить изменения в утвержденную смету доходов и расходов

5) осущ-ет контроль получ-ей бюджетных ср-в в части обеспечения целевого использования бюджетных ср-в, своевременного их возврата, представления отчетности,

6) осущ-ет контроль за использ-ем бюдж.ср-в распорядителями бюджетных ср-в, бюджетными учреждениями, гос-ми и муниципальными унитарными п/п, которым передана на праве хоз-го ведения или в управление собственность РФ, субъектов РФ или муниципальных образований

7) готовит и предоставляет органу, ответственному за контроль исполнения соответствующего бюджета, сводный отчет об исполнении бюджета по выделенным ср-вам, а также отчет о выполнении задания по предоставлению гос-х и муниципальных услуг.

Важный этап бюджетного процесса — контроль за исполнением бюджета, осуществляемый:

Счетной палатой;

Мин.фин – ведущий орган гос.фин-го контроля .

Фед.казначейством;

Фед.службой по фин.мониторингу

Фед.службой фин-бюджетного контроля

Фед.налоговой служба

Банком России

Фед.службой по фин.рынкам

Фед.таможенной службой

Фин.контроль – это совокупность мероприятий по организации соблюдения фин.законодат-ва и фин.дисциплины всех субъектов хозяйствования.

Главной задачей фин.контроля явл-ся содействие успешной реализации фин.политики гос-ва посредством обеспечения соблюдения фин.законодат-ва, фин.дисциплины, недопущение нецелевого использования бюджетных и внебюджетных ср-в.

В Российской Федерации контроль за исполнением бюджета осуществляется в форме парламентского и административного контроля.

Парламентский контроль, осуществляемый соответствующими представительными органами, предполагает:

право соответствующих представительных органов власти на получение от органов исполнительной власти необходимых сопроводительных материалов при утверждении бюджета; на получение от органов, исполняющих бюджеты, оперативной информации об исполнении бюджета; на утверждение (неутверждение) отчета об исполнении бюджета;

право создавать собственные контрольно-счетные органы (Счетную палату РФ, контрольно-счетные палаты представительных органов власти субъектов РФ и местного самоуправления) для проведения внешнего аудита бюджетов;

право вынесения оценки деятельности исполнительных органов по исполнению бюджетов.

Административный контроль осуществляется Министерством финансов РФ, Казначейством РФ, финансовыми органами субъектов РФ и местного самоуправления, главными распорядителями бюджетных средств, главными бухгалтерами бюджетных учреждений.

Административный контроль предполагает право:

проводить проверки главных распорядителей и получателей бюджетных средств; получать информацию, необходимую для контроля за соблюдением бюджетного законодательства;

требовать устранения выявленных нарушений бюджетного законодательства ;

давать обязательные для исполнения указания по устранению выявленных нарушений бюджетного законодательства, оформлять документы, служащие основанием дяя наложения мер ответственности.

Казначейство РФ осуществляет контроль за операциями с бюджетными средствами главных распорядителей бюджетных средств, распорядителей бюджетных средств, бюджетополучателей, уполномоченных банков, других участников бюджетного "процесса.

Министерство

финансов РФ проводит

внутренний аудит главных Распорядителей

бюджетов, распорядителей бюджетов,

бюджетополучателей, а также может

осуществлять аудит бюджетов субъектов

РФ и местных бюджетов в части средств,

получаемых ими из федерального

бюджета. Министерство

финансов РФ организует финансовый

контроль

и аудит юридических лиц — получателей

гарантий Правительства РФ, бюджетных

кредитов, бюджетных ссуд и инвестиций.

Созданная для целей контроля Счетная палата РФ по указанию Совета Федерации и Государственной Думы проводит в министерствах, ведомствах, учреждениях и на предприятиях проверки вопросов, связанных с формированием и исполнением доходной части федерального бюджета и использованием бюджетных средств. Ежеквартально она представляет в Совет Федерации и Государственную Думу отчеты о ходе исполнения федерального бюджета и дает ежегодное заключение по Отчету Правительства РФ об исполнении бюджета.

Заключение Счетной палаты по Отчету Правительства РФ об исполнении федерального бюджета включает:

заключение по каждому разделу и подразделу функциональной классификации и главному распорядителю бюджетных средств о том, сколько средств из кассовых расходов использовано по целевому назначению, а также указание случаев нецелевого использования бюджетных средств с выявлением руководителей органов государственной власти или бюджетополучателей, принявших решение о нецелевом использовании бюджетных средств, и должностных лиц Казначейства РФ, допустивших осуществление платежа;

заключение по каждому разделу и подразделу функциональной классификации и главному распорядителю бюджетных средств сверхбюджетных ассигнований либо росписи бюджетных расходов;

заключения по каждому случаю финансирования расходов, не предусмотренных в утвержденном федеральном бюджете либо росписи бюджетных расходов.

В заключение по Отчету об исполнении бюджета входит также ряд анализов, характеризующих различные стороны исполнения бюджета.

Полномочия и ф-ции субъектов бюджетного процесса

|

Субъекты |

Функции |

|

Минфин |

|

|

Гос.дума |

|

|

Сов.Федерации |

|

|

Правит-во РФ |

|

|

Мин.экономики |

1. Прогноз федерального бюджета |

|

Мин.налогам и сборам |

1. Составление проекта федерального бюджета и расчетов к нему

|

|

Президент РФ |

1. Подписание и обнародование закона о федеральном бюджете на соответствующий год

|

|

Счетная палата |

|

|

Фед.казначейство (входит в состав Министерства финансов) |

|

Анализ бюджета

В ходе бюджетного года по окончании его годового цикла центральные и территориальные финансовые органы постоянно проводят аналитическую работу по результатам составления и исполнения бюджета.

Цели бюджетного анализа следующие:

оценка конечных результатов составления и исполнения бюджета;

обоснование финансово-бюджетной политики правительства и администраций территорий, а также обоснование параметров показателей при формировании бюджетов;

выявление факторов и причин, оказавших влияние на невыполнение плановых показателей бюджета;

обоснование принятия и проверка выполнения постановлений и решений органов власти в сфере управления;

выявление резервов при составлении и исполнении бюджета;

обеспечение полного, своевременного и стабильного выполнения плана мобилизации в бюджет доходов;

обеспечение полного и своевременного выполнения плана финансирования мероприятий, предусмотренных в бюджете;

выявление недостатков в деятельности получателей бюджетных средств, приводящих к нерациональному, нецелевому и неэффективному использованию бюджетных ассигнований;

определение экономической и социальной эффективности бюджетных расходов;

выявление недостатков в работе финансовых органов в ходе составления и исполнения бюджета и подготовка предложений по их устранению;

совершенствование бюджетного процесса и межбюджетных отношений.

Эти цели — общие для всех бюджетов.

Анализ же территориальных бюджетов позволяет определить:

уровень финансовой самодостаточности территории, состояние базы ее собственных доходов;

уровень устойчивости территориального бюджета;

факторы, воздействующие на финансовое положение территории, и степень влияния этих факторов на территориальный бюджет;

приемлемость и справедливость с точки зрения населения проводимой местной администрацией бюджетной политики.

Методы и инструментарий, используемые для анализа бюджета.

Наиболее простой метод — сравнение, когда бюджетные показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за предыдущий период необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

Следующий метод — группировка, т.е. показатели группируются и сводятся в таблицы. Это позволяет проводить аналитические расчеты, устанавливать тенденции развития отдельных явлений и их взаимосвязи, факторы, влияющие на изменение показателей.

Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным (все остальные показатели остаются неизменными). Метод позволяет определить влияние отдельных факторов на совокупный бюджетный показатель.

Анализ бюджета должен вестись раздельно по доходам и расходам.

Для бюджетного анализа могут использоваться:

горизонтальный анализ, позволяющий сравнивать текущие показатели бюджета с показателями за прошлый период, а также плановые показатели с фактическими;

вертикальный анализ, в результате которого определяется структура бюджета, доля отдельных бюджетных показателей в итоговом показателе и их влияние на общие результаты;

трендовый анализ, выявляющий тенденции динамики бюджет ных показателей. В ходе этого анализа сравниваются плановые или отчетные показатели за ряд лет. На основе ретроспективного анализа можно прогнозировать бюджетные показатели на будущее;

факторный анализ, суть которого заключается в выявлении влияния отдельных факторов на бюджетные показатели (например, влияние на показатели расходов на социально-культурные мероприятия таких факторов, как численность контингента бюджетных учреждений, период функционирования этих учреждений, уровень цен, индексы инфляции и т.д.).

Бюджетный анализ может проводиться по результатам как составления, так и исполнения бюджета.

Анализ составления бюджета включает следующие направления исследований:

анализ финансового состояния отраслей сферы материально го производства;

анализ ожидаемого исполнения бюджета текущего года;

анализ показателей сводного финансового баланса;

анализ доходной части проекта бюджета по источникам доходов;

анализ расходной части проекта бюджета по направлениям ис пользования бюджетных средств.

Анализ исполнения бюджета включает:

анализ выполнения показателей поступления доходов по от дельным источникам и отраслям хозяйства;

анализ исполнения плана расходов по направлениям финанси рования и отраслям производственной и непроизводственной сфер;

анализ исполнения долговых бюджетных обязательств;

анализ кассового исполнения бюджета.

Проведение комплексного анализа бюджета позволяет получить необходимую информацию представительным и исполнительным органам власти для принятия решений при формировании и осуществлении финансовой политики, выявления резервов в мобилизации средств в бюджет, повышения эффективности их использования, усиления контроля за их освоением.